關于營運能力在工業企業財務分析中的應用思考

2015-01-21 05:18:25華中科技大學武昌分校周慶海

財政監督 2015年17期

●華中科技大學武昌分校 周慶海

關于營運能力在工業企業財務分析中的應用思考

●華中科技大學武昌分校 周慶海

從事產品制造的工業企業,其經營利潤的高低,完全依賴于所擁有的各項資產的經營運用水平,即資產營運能力。作為財務分析中的一項重要方面——資產營運能力,對其該如何展開更為直接有效的分析,一直備受學界的關注。本文針對工業企業各項經營資產的利用情況逐一剖析,指出影響企業資產營運水平的主要因素,并提出一些相關建議。

工業企業 營運能力 財務分析

一、營運能力的內涵及其指標

營運能力是指企業經營運用資產、創造收益的能力,所指資產是指企業日常生產經營中主要依靠的資產,包括固定資產、應收賬款、原材料、在產品、產成品。

評價各項資產運用水平高低的現行指標是周轉速度,具體分為周轉期與周轉率。周轉期即周轉時間,是該資產周轉一次所需要的時間;周轉率即周轉次數,是一年內周轉幾次的問題。兩者是從不同側面分析資產的周轉速度。

二、營運能力分析的目標及方法

資產營運能力分析應深入到企業整個經營循環過程的各個環節,從材料購入到產品貨款收回,分析之前必須首先明確目標。其根本目標是通過分析,找出導致企業經營循環不暢的具體問題并加以解決,從而加速資產的周轉速度,提高企業的經營效益。在分析方法選用上,可采用比較分析法,進行橫向與縱向對比。橫向對比,是指將本期數據與同行業的相關數據平均水平或領先水平進行比較,從中找出差距,確定未來的努力目標。縱向對比是指將本期數據與歷史各期數據進行比較,相對過去是提高了,還是降低了,從中找出自身的問題所在。

三、各項經營資產營運能力的具體分析及相關建議

(一)原材料的營運能力分析與建議。工業企業購進原材料,是希望迅速投入生產,縮短其周轉期,加速其周轉。衡量原材料周轉速度的指標如下;

原材料周轉率=本年產品生產耗用的材料成本/原材料平均余額

原材料周轉期=360/原材料周轉率

上述式中,原材料周轉率是指一年內原材料的周轉次數。具體來說,是原材料從購入到生產耗用為周轉一次,周轉率越高,說明周轉速度越快。而周轉期是指從原材料購入到生產耗用所經歷的時間。周轉期越短,也說明周轉速度越快。這兩項指標是從不同的角度反映周轉速度的快慢。

通過計算原材料周轉率或周轉期,若低于歷史水平或行業平均水平,則可能說明原材料周轉出現了問題。若周轉速度相對較慢,則原材料庫存可能積壓過多,占用了大量資金,有大量材料購進后可能并未立即投入生產,需調查分析導致此種狀況的原因,可能存在以下情形:一種情形是未按生產所需安排采購,導致材料購入過多,以致積壓。此類情形說明生產與采購脫節,應理順二者關系,嚴格按生產要求安排采購,避免以后再出現類似問題。同時,針對庫中過多的材料,盡量結合庫存安排日后的采購。另一情形是產品市場需求發生變化,產品銷量明顯下滑,產量隨之下降,原材料生產需用量下降,以致庫中材料大量積壓未用。此類情形是市場原因導致的,企業應對市場變化保持高度的關注,若市場長期呈下行態勢,應首先考慮庫中的過多材料的生產消化問題,后期不要再盲目購進,重新調整采購計劃,否則會造成材料更為嚴重的積壓。

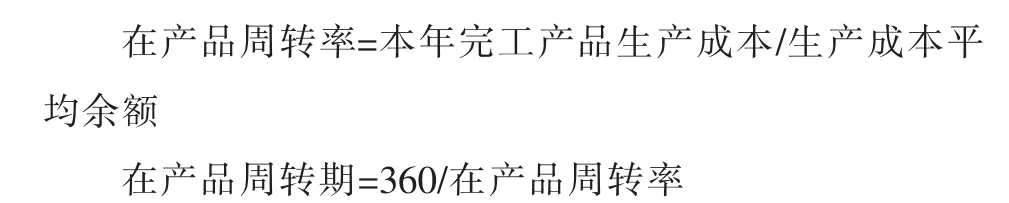

(二)在產品的營運能力分析與建議。在產品是指正在生產、尚未完工的產品。庫中原材料投入生產線即生產開始至產品生產完工,是在產品的周轉期即生產周期。在產品的營運能力高低是企業整個經營循環的重要一環,其周轉速度的快慢會直接關系到企業能否按期交貨,若不能按期交貨,失信于客戶,則可能會影響雙方業務關系,甚至導致產品市場的流失。可見,對在產品營動能力的分析必須加以重視。決定生產周期長短的因素主要有生產一線工人的生產技術水平、生產設備的先進程度、產品工藝流程設計、生產計劃安排與現場管理。衡量在產品周轉速度的指標如下;

通過計算在產品周轉率或周轉期,若低于歷史水平或行業平均水平,說明周轉速度過慢,應調查分析具體原因,需分不同情形采取相應措施著手解決。情形一:生產現場管理不到位,生產工人工作懶散懈怠,生產效率低下,生產任務經常未能按期完成。針對此類情形,應加強生產管理,建立生產責任制,對每位生產工人確定生產任務目標,嚴格要求按期完成,若到期無法完成,則予以嚴肅處理,如扣發工資、獎金,甚至解雇,以提高所有生產人員的責任感。情形二:部分生產人員的技術水平不達標。針對此類情形,一方面應盡快組織相關人員進行生產技術培訓,另一方面也需在生產現場組織生產技術水平高、富有經驗的人員對技術水平較低的年輕員工進行指導,使其能迅速提高生產技術水平,進而提高整個企業產品的生產效率。情形三:生產設備相對落后或老化,這會影響到生產效率與產品質量,也會增加廢品損失。針對此類情形,應進行設備更新或選擇購進技術標準更為先進的生產設備,以提高生產效率與產品質量,減少廢品損失。情形四:產品生產工藝流程設計不合理,存有短板。針對此類情形,應組織相關生產技術人員對原工藝流程進行分析,并重新設計加以改進,使其更為合理。情形五:生產計劃安排不合理。針對此類情形,需根據不同產品的產量及交貨時間要求、現有生產人員數量、設備情況等等方面,科學合理地安排早、中、晚班,力求人員、設備與時間的協調統一。總之,在產品周轉速度一旦過緩,必須加以重視,迅速處理,否則會影響到后期產品銷售,導致經營循環放慢,不利于企業整體經營。

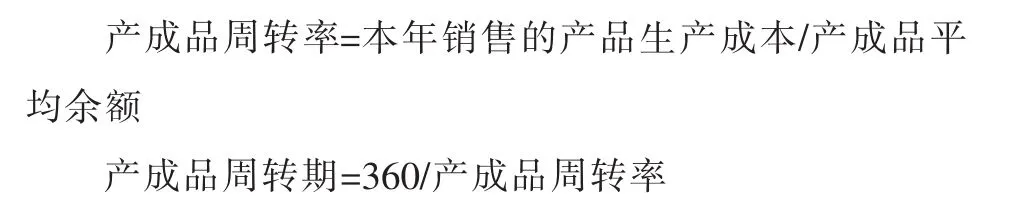

(三)產成品的營運能力分析與建議。從產品生產完工入庫至對外銷售所經歷的時間,是產成品的周轉期。產品一旦完工,應盡快形成銷售,否則會造成庫存積壓,前期投入生產資金被大量占用,導致經營循環受滯,直接影響到后期經營。影響產成品周轉速度的因素主要有生產與銷售的銜接、產品自身原因、市場需求變化、市場營銷渠道開拓等方面。衡量產成品周轉速度的指標如下:

通過計算產成品周轉率或周轉期,若低于歷史水平或行業平均水平,則說明周轉速度可能出現問題,成品庫可能有大量產品積壓,應調查分析具體原因,需分不同情形采取相應措施。情形一:產品自身問題,是新品還是老產品,是技術性能落后過時,還是產品質量不穩定,需找到根本原因。若是老產品,技術落后導致銷售不暢,一方面對庫中老產品應考慮降價出售,加速其周轉。與此同時,后期應大幅減少此類產品生產量,加大開發新產品力度,以取代之。若是新品,是技術性能問題,則應從技術層面分析存在的短板,需進行技術研發改進其功能。是生產質量問題,技術本身沒問題,則應從采購與生產層面分析存在的問題,或是生產耗用材料質量低劣,或是產品生產存在問題(如生產技術不達標、設備技術落后等),需對材料購進與生產環節加強管理。情形二:產品生產與銷售相脫節,產品生產未按預期銷售合理安排,導致產品積壓。針對此類情形,企業管理層應理順兩者關系,以銷定產,生產部門應嚴格依照銷售部門所定預計銷售任務要求合理安排生產,不得自行決定。情形三:受各種因素(如產業政策等)影響行業市場需求明顯下滑。針對此類情形,產品所處行業若未來長期呈下行趨勢,此時企業應順應市場變化,迅速將庫中積壓產品降價處理,盡快出貨。同時,需調整產品結構,此類產品應大幅減產。情形四:產品市場營銷渠道建設問題,市場需求無變化,應重新調整營銷策略,建立更多的營銷網點,加大產品廣告宣傳力度,不斷擴大產品市場影響力,進而加快出庫速度,減少庫存積壓。

(四)應收賬款的營運能力分析與建議。工業企業為擴大產品銷量,通常采取賒銷方式。產品對外出售的同時,應收賬款形成。從應收賬款形成至收回貨款,是應收賬款的周轉期。企業銷售產品的根本目標是為了盡快收回前期投入的生產資金,以期開始下一期的經營循環。若應收賬款的周轉期過長,資金遲遲無法收回,必然會導致資金鏈斷裂,延緩后期的經營循環。影響應收賬款周轉速度的因素主要有客戶的資信水平、企業的信用政策、收賬政策等。衡量應收賬款周轉速度的指標如下:

通過計算應收賬款周轉率或周轉期,若低于歷史水平或行業平均水平,說明應收賬款周轉速度過緩,應結合應收賬款賬面調查查分析具體原因,對不同的應收賬款應采取不同措施加以解決。情形一:客戶的資信水平問題,應對賬面上不同的應收賬款應分賬齡長短及金額大小進行分類,重點應放在大額及賬齡較長的應收賬款。對于金額大且賬齡長的應收賬款,說明客戶拖欠貨款較長,并對企業經營構成嚴重影響,應與銷售人員迅速溝通,采取緊急措施,加大催款力度,必要時可通過法律途徑,盡量避免出現壞賬,加速資金回籠。對于欠款的客戶,若對方再要貨,應嚴格控制對其發貨,必須要求其繳清前欠貨款。與此同時,應重新評估客戶資信水平,針對不同資信水平的客戶,應采取不同的銷售政策。情形二:企業的信用政策問題。若賬面上有大量客戶貨款未付,應調查這些客戶的資信情況,對于資信水平較低的客戶,應迅速調整信用政策,嚴格控制出貨,降低以后形成的應收賬款的壞賬可能性。

(五)固定資產的營運能力分析與建議。固定資產是工業企業經營產品取得利潤的真正源泉,尤其是生產設備。在企業經營循環中,生產設備是一項重要的資產,在生產使用中,其價值會逐漸損耗而轉入產品成本中,會通過產品銷售收回的貨款得以補償。與此同時,也正是通過生產設備對產品進行加工生產,使其成為具備一定功能的商品,從而產生增殖額,為企業創造利潤。影響固定資產周轉速度的因素包括產品生產量、行業市場變化、設備自身問題等。衡量周定資產周轉速度的指標如下;

通過計算固定資產周轉率或周轉期,若低于歷史水平或行業平均水平,說明固定資產利用率較低,部分生產設備可能閑置不用,需深入調查具體情形,分不同情形采取相應措施。情形一:市場需求量出現明顯下跌。若是行業政策原因導致市場前景暗淡,以致產品產量下降,進而導致原本用于生產產品的部隊生產設備停用,這是企業無法改變的。同時可知市場需求下降的趨勢是長期的,是不可逆轉的。根據這一市場情形的變化,對于這些停用的生產設備,將來企業不可能再使用,應盡可能采取轉讓出售或出租,使其能為企業帶來利益,以補償設備的取得成本;若不是行業政策原因,而是宏觀經濟形勢萎縮或低迷,甚至出現經濟危機,導致產量急劇下降,以致大量設備閑置,這是宏觀經濟周期波動造成的結果,也應盡可能采取轉讓出售或出租設備,加速其周轉。情形二:市場形勢未變,而是企業銷售不力,市場份額下降,產品銷量下降,導致產量過低,部分設備閑置。針對此情形,企業應加大產品廣告宣傳力度,開辟更多的營銷渠道,以提高產品銷量,進而重新利用原閑置的生產設備。情形三:設備老化,生產能力嚴重不足,無法滿足生產任務,以致產量較低,影響到銷量。針對此類問題,企業應立即處理舊設備,購入先進的新設備,以提高產量,從而保證產品的銷量。

四、結論

綜上所述,應始終圍繞生產企業經營周期展開營運能力的分析。企業的經營周期是由原材料周轉期、在產品周轉期、產成品周轉期、應收賬款周轉期所組成,分析的根本目的為了盡量縮短各營運資產周轉期,也即加快各項營運資產的周轉速度,從而加速經營循環。總之,企業應從實際出發,結合市場變化,想方設法充分利用各項經營資產,盡可能加快其周轉速度,盤活整個資金,以促進企業生產經營的良性循環。■

1.陳俊.2006.企業營運能力指標分析及評價[J].會計之友,6。

2.何韌.2007.財務報表分析[M].上海財經大學出版社。

3.李揚.2006.關于企業營運能力評估的基本問題[J].科學之友,5。

4.余波.2008.淺談企業營運能力分析[J].市場論壇,9。

5.張先治、陳友邦.2007.財務分析[M].東北財經大學出版社。

(本欄目責任編輯:范紅玉)

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電子制作(2018年18期)2018-11-14 01:48:24

中國軍轉民(2017年6期)2018-01-31 02:22:28

山東工業技術(2016年15期)2016-12-01 05:31:22

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46