空間溢出視角下的地方財政分權與經濟增長

——基于1998-2011年30個省際面板數據

2015-01-21 01:54:03劉昱輝

財政監督 2015年30期

●劉昱輝

空間溢出視角下的地方財政分權與經濟增長

——基于1998-2011年30個省際面板數據

●劉昱輝

一、引言

我國自1994年實施分稅制改革的財政分權化體制以來,分稅制改革對提高財政收入的“兩個比重”有著深刻影響,加強了中央政府對國內經濟的宏觀調控能力,但是分稅制改革也直接對人均GDP增長率產生了影響。

在學術界,分稅制改革之后關于財政分權是否促進了經濟增長的爭論愈演愈烈。國內學者關于財政分權與經濟增長的研究比較多。Heng-fu Zhou(1998)和Zhang Tao(1998)運用我國改革開放初期階段即1978-1992年的相關數據對財政分權與經濟增長的相關性進行了研究。結果表明:財政分權程度越高,對經濟的促進作用越小,財政分權具有負的經濟增長效應。林毅夫和劉志強 (2000)利用中國 28個省市1970-1993年的截面數據研究了中國的財政分權與經濟增長的關系。結果表明,財政分權對中國的經濟增長有較強的促進作用。喬寶云(2002)認為財政分權與經濟率之間存在二次函數關系,財政分權促進了經濟。張晏、龔六堂(2005)利用中國1986-2002年的數據研究了財政分權與經濟增長的關系,結果表明,我國的財政分權效應存在顯著的跨時差異和地區差異。駱永民(2008)利用中國大陸31個省份1998-2005年的面板數據進行空間計量分析,結果發現,我國的財政分權對經濟增長有著顯著的促進作用和空間溢出效應。

已有的文獻給筆者以很好的啟示,但存在兩個方面的局限性:一是絕大部分學者基于地區間不存在空間關聯性而假定地區間的經濟關系是相互獨立的,從而忽視了財政分權與經濟增長之間的空間依賴性,得出的實證結果不能很好地解釋現實;二是考慮空間關聯性,建立空間面板模型研究地方財政分權對經濟增長的空間溢出效應,只是驗證了地方財政分權對經濟增長的空間溢出效應的存在性,并沒有得出空間溢出效應的具體影響程度。本文通過建立空間面板模型來研究地方財政分權空間溢出效應對經濟增長的影響,并得出地方財政分權對經濟增長有正的空間溢出效應。

二、樣本數據與指標選取

(一)樣本數據

本文共選取420個觀測值,以1998-2011年中國30個省市區為研究樣本,不包括數據不完整的西藏,數據來源于相關年份的 《中國統計年鑒》和各省市統計年鑒。

(二)指標選取

本文采用地方人均財政支出占人均總財政支出的比重來衡量財政分權(FD),采用地方人均財政收入與人均國內生產總值的比值衡量稅率水平(TAX),采用地方人均實際國內生產總值增長率(GRP)衡量地方經濟增長,采用全社會固定資產投資額與總人口的比值增長率衡量人均固定資產投資增長率(PI),采用每年人均進出口貿易額增長率衡量對外開放程度(OPEN)。

三、空間自相關檢驗

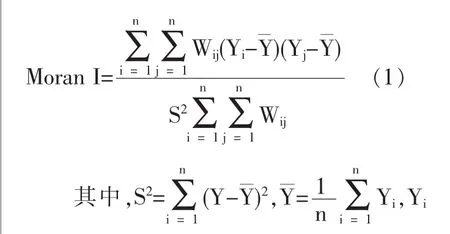

本文根據莫蘭(Moran,1950)提出的Moran I指數公式對財政分權和經濟增長進行空間自相關檢驗,通過檢驗證實變量之間存在著空間效應:

為第i區的觀測值,n為地區總數,Wij為鄰接空間權數。本文確定空間權重矩陣采用的方法是常規的二進制鄰接矩陣,即:當兩個省際區域相鄰接時取值為1,當兩個省際區域不相鄰接時取值為0。

Moran I的變動范圍為[-1,1],[-1,0)表明地區之間存在空間負相關;數值0表示地區之間是相互獨立,即相互之間不存在空間自相關;(0,1]表示各地區相互之間存在著空間正相關,數值越大,正相關程度越強。

根據1998-2011年中國30個省市區財政分權的數據,基于公式(1)運用STATA12.0計算得到相應的Moran I指數及檢驗結果。(見表1)

由表1可以看出,各年份財政分權的Moranl指數都不是負數,同時全部達到了5%的顯著性水平,說明1998-2011年間中國各省區財政分權具有顯著的空間正自相關,表明財政分權在空間分布上呈現聚集現象。

表1 1998-2011年中國30個省市區財政分權的MoranI統計值和Z統計量

表2 LM和robust LM檢驗結果

表3 SLM模型和SEM模型的Wald檢驗結果

表4 Hausman檢驗結果

表5 1998-2011年地方財政分權與經濟增長的空間計量結果

表6 1998-2011年各解釋變量對經濟增長的空間溢出效應估計結果

四、空間計量模型與實證分析

(一)空間計量模型及模型設定

國外許多空間計量經濟學家在基于地理空間存在相互作用(空間依賴)的基礎上,針對大部分經典統計和計量分析中相互獨立的基本假設,采用空間權重矩陣對經典計量模型進行了修改。根據模型設定的不同,安瑟林(Anselin,1995)將空間計量模型分為兩種:空間滯后模型(Spatial Lag Model,簡稱SAR)和空間誤差模型(Spatial Error Model,簡稱SEM),公式如下:

空間滯后模型(SAR):

空間誤差模型(SEM):

如果在空間滯后模型(SAR)中加入解釋變量的空間滯后項WX,則稱之為空間Durbin模型(spatialDurbin model, 簡 稱SDM),回歸方程如下所示:

其中,Y是被解釋變量,X是外生解釋變量矩陣,β是X的參數向量,ρ、λ和γ分別是空間滯后回歸系數、空間誤差回歸系數和空間Durbin回歸系數。ε和μ表示隨機誤差項,W為空間權重矩陣(n階方陣),在空間權重矩陣的選擇上,依據空間是否相鄰來設定,相鄰的區域被賦予“1”,其它的區域被賦予“0”。

(二)空間模型設定檢驗

本文接下來的空間計量模型檢驗和估計均運用Matlab7.10軟件進行。

由表2可以看出,不管是空間滯后面板模型,還是空間誤差面板模型,原假設都是在很小的顯著性水平下被拒絕,由此表明,本文所建立的空間面板模型是合理的。

由表3的結果可以看出,SAR模型和SEM模型的Wald檢驗不管是在空間個體固定效應情況下,還是在空間個體隨機效應情況下都是不能拒絕原假設的,這就表明,本文所設定的兩個約束條件都不能拒絕,因此不能選擇SDM模型。同時,由表2進一步分析表明,SAR模型的LM和robust LM檢驗值明顯高于SEM模型的LM和robust LM檢驗值,所以選擇SAR模型還是相對合理的。

由表4可以看出,Hausman統計量的值為-75.4156,對應的p值為0.0000<0.05,因此在5%的顯著性水平下拒絕原假設,即選擇空間固定效應模型比較合適。

(三)空間回歸估計

由表5可以看出,根據擬合優度,選用空間面板雙固定模型最好,下面就其估計結果進行分析。

財政分權(FD)的回歸系數為1.3950,表明在其他變量保持固定條件下,財政分權程度每提高1%,地方經濟增長率將增加1.3950%,低于傳統個體固定效應模型的估計結果,說明傳統個體固定效應高估了財政分權對經濟增長的作用。稅率水平(TAX)的回歸系數為-0.2840,表明在其他條件保持不變的情況下,地方稅率水平每提高1%,經濟增長率將降低0.2840%,與傳統個體固定效應模型的估計結果相反。人均固定資產投資增長率(PI)的回歸系數為0.0610,表明在其他條件保持不變的情況下,人均固定資產投資增長率每提高1%,經濟增長率將增加0.0610%,低于傳統個體固定效應模型的估計結果,說明傳統個體固定效應高估了人均固定資產投資增長率對經濟增長的作用。對外開放程度(OPEN)的回歸系數為0.0140,表明在其他條件保持不變的情況下,對外開放程度每提高1%,經濟增長率將增加0.0140%,低于傳統個體固定效應模型的估計結果,說明傳統個體固定效應高估了對外開放程度對經濟增長的作用。

(四)空間溢出效應估計

空間回歸模型能夠揭示空間單元觀測值之間的空間依存關系,任何一個空間單元解釋變量觀測值的改變,不僅會對自身造成影響 (direct effect,直接效應),還會對其他相鄰空間單元造成影響(indirect effect,間接效應),總效應=直接效應+間接效應,間接效應在實踐中被叫做空間溢出效應。

由表6的空間溢出效應估計結果可以看出,在其他變量保持固定條件下,財政分權程度每提高1%,地方經濟增長率將增加1.6882%,其中直接效應增加 1.3236%,間接效應增加0.3646%;地方稅率水平每提高1%,經濟增長率將降低0.6542%,其中直接效應降低 0.2440%,間接效應降低0.4103%;人均固定資產投資增長率每提高1%,經濟增長率將增加0.0720%, 其中直接效應增加0.0592%,間接效應增加0.0128%;對外開放程度每提高1%,經濟增長率將增加 0.0347%,其中直接效應增加0.0151%,間接效應增加0.0196%。

五、結論與政策建議

本文采用空間計量模型對1998-2011年中國地方財政分權與經濟增長的關系進行了分析,得到如下結論:

第一,地方財政分權與經濟增長呈現顯著正向相關,表明地方財政分權有利于促進地方經濟增長;地方稅率水平與經濟增長顯著負向相關,表明地方稅率水平在一定程度上阻礙了地方經濟增長;人均固定資產投資增長率與經濟增長呈現顯著正向相關,表明固定資產投資有利于促進地方經濟增長;對外開放程度與經濟增長呈現顯著正向相關,表明地方政府擴大進出口商品的規模有利于促進地方經濟增長。

第二,通過財政分權、稅率水平、人均固定資產投資和對外開放程度對經濟增長的空間溢出效應進行估計,結果表明,地方財政分權、稅率水平、人均固定資產投資和對外開放程度空間溢出效應都是存在的,其中稅率水平的空間溢出效應為負值。其它解釋變量的空間溢出效應為正值。

基于此,給出本文的政策建議:

一是逐步完善轉移支付制度,繼續實施以縮小地方經濟差異為目標的轉移支付。對西部地區的專項轉移支付,要幫助地方政府產生積極的財政自給性。通過改革開放30年以來的發展,我國的區域經濟實力得到了顯著的提高。到2013年為止,我國單獨省或地區GDP超過5萬億元的有3個。同時,當前我國區域經濟發展整體趨勢是穩步攀升的,即東部沿海地區的總量保持領先,轉型進程的速度在加快;東北地區以及中西部地區的經濟保持著一定的增長速度,都具有各自的特色優勢。在發展新的區域經濟帶過程中,財政的職能主要是主體功能區規劃和次區域規劃,保證財政資源的及時投入,即合理完善的轉移支付制度。結合各地區具體情況和特色優勢提高政策安排的差異性、針對性,創新政策工具手段,努力發揮財政政策功能。

二是中央政府應該加大地方財政分權的力度,逐步增加中央與地方共享稅中的地方所占比重,并加快實施地方政府主體稅種的構建。十八大三中全會中中央明確在資源配置中市場起決定性作用,著力完善市場體系。市場進行自我調節的主要力量來自于現代企業,經過西方國家多年實踐表明分稅制是建立現代企業制度的先決條件。同時各地區經濟特色不一,從而各地區稅種搭配應符合自身特色進行規劃設計。在現代企業制度中產權關系清晰及財務狀況透明,各企業都是具有完全自主權的獨立法人,在遵循市場競爭規律的條件下,企業的經濟運行機制將發揮積極作用。企業將依據自身的資金狀況、市場勞動力需求以及土地等資源的稀缺程度合理地配置自身資源,通過利潤最大化的基本原則合理地規劃自身各種資源的組合和用量。與此同時,中央和地方政府也必須在財政支出過程中考慮國情及各地區的相關情況,將有限資源與經濟發展加以有效協調使資源能夠得到充分合理的分配。由此可見,合理完善的分稅制是相當有活力的一種財政制度。近十年來的財政體制改革深化促進了國民經濟的全面發展,產生了相當多的積極效果;國民收入顯著提高,城鄉居民的生活水平明顯改善,就業量相比改革開放初期大幅度地增加等。

三是由于空間溢出效應的存在,各地方政府在實行分稅制改革時,應該加強地區之間的合作,不僅要考慮分稅制改革對自身的影響,還要考慮鄰近地區的影響,通過降低地方稅種的稅率,減輕稅負,進而促進區域經濟的協調發展。■

(作者單位:中南財經政法大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19