上市公司內部控制質量對消費者的影響研究——來自2011-2012年滬深A股上市公司的經驗數據

2015-01-24 02:36:54河海大學商學院劉布勇丁棠麗

財會通訊 2015年33期

河海大學商學院 劉布勇 丁棠麗

一、引言

21世紀初世界通訊、安然等公司的財務丑聞,使人們普遍對上市公司財務報告的可靠性產生懷疑。PCAOB(2004)指出,財務報告的可靠性來源于公司有效的內部控制。為了安撫市場的恐慌和保護投資者的利益,2002年美國頒布了SOX法案,其中第404條要求管理層披露對內部控制有效性的評價,且要求外部審計師對內部控制的有效性做出評價并指出公司存在的內部控制缺陷。隨后,世界各國加強了對上市公司的監管和內部控制制度建設,以保證企業實現經營目標、風險控制和提升效率及保障財務報告的可靠性。

2008年我國頒布了《企業內部控制基本規范》,隨著內部控制制度的實施,內部控制成為我國財會界研究的熱點。根據迪博公司發布的2011-2012年上市公司內部控制指數,在兩年均有內部控制指數的1115家滬深A股主板上市公司中,下降的有590家,沒有下降的(包括沒有變化的1家,上升的524家)有525家。在內部控制指數下降的有590家中有474家(占80.34%)12年銷售增長率較11年下降,有255家(占43.22%)12年銷售增長率為負;沒降的525家中有376家(占71.61%)12年銷售增長率較11年下降,僅有180家(占34.29%)12年銷售增長率為負,即內部控制質量的下降導致銷售增長率下降、甚至負增長的可能性較大,這表明上市公司內部控制質量對銷售增長率有影響。而消費者的購買意愿是影響上市公司銷售增長率最重要的因素。因此,內部控制質量會對消費者產生影響。

根據利益相關者理論,企業是一系列利益相關者契約的集合,消費者作為利益相關者,他們的利益與企業經營狀況棲息相關。盡管公司與消費者之間的關系很多時候是通過顯性合同方式加以確定,但他們之間還存在著很多隱性關系,如不斷為顧客提供后續服務以及對商品的質量和服務做出承諾等。消費者的購買意愿深受他們對公司在市場上表現出來的信譽、遵守隱性承諾及履約能力評價的影響。另一方面,內部控制質量作為公司經營戰略目標實現程度和風險管理控制水平的衡量指標,是公司發出的一種信號,一定程度上代表著公司的信譽、遵守隱性承諾及履約能力,因而,消費者(尤其是工業品市場或耐用品的消費者)對該公司商品的購買意愿會受到內部控制質量的影響。因此,本文選擇從消費者購買視角(銷售增長率)來考察上市公司內部控制質量對消費者的影響。

二、文獻綜述

國內外關于內部控制質量的研究,主要從其度量方法及其對會計信息、財務狀況、公司治理、企業風險和企業價值的影響等方面展開。方紅星(2013)基于公司利益相關者的視角,以自愿性內部控制鑒證階段為立足點,采用易于公開獲得的內部控制信息,結合內部控制目標的實現程度,構建了可被外界感知的內部控制質量的度量方法。Lu(2011)實證得出內部控制缺陷與應計質量呈負相關關系。孫光國(2013)認為高質量的內部控制可以提升會計信息的透明度。肖華(2013)研究得出,內部控制質量和盈余持續性呈正相關關系,而且盈余持續性和公司價值也呈正相關關系。和麗芬(2014)研究表明,內部控制質量提高對ST公司走出財務困境有顯著的積極作用。Ashbaugh(2009)認為內部控制存在問題的公司存在系統風險和非系統風險,面臨更高的權益成本。戴文濤(2014)實證得出內部控制質量和企業風險呈顯著負相關關系。Hu(2013)研究表明,內部控制的有效性直接影響公司的市場價值和會計信息的價值。池國華(2013)認為高質量的內部控制能夠改善公司價值創造的效果。

關于內部控制對利益相關者(管理者、股東、債權人、供應商和社會等)的影響,國內外學者進行了大量的研究。王海兵(2011)構建了以企業利益相關者為導向的、以企業社會責任風險管控為中心的人本內部控制戰略框架。Ogneva(2007)實證得出,存在內部控制缺陷的公司面臨較高的權益成本。盧銳(2011)認為內部控制質量越高,公司管理層薪酬業績的敏感性越高。Hoitash(2012)研究表明,內部控制缺陷的披露會導致CFO薪酬下降。孫光國(2014)認為內部控制不僅是投資者利益保護的制度安排,而且還通過提高財務報告質量的方式來保護投資者的利益。李曉慧(2013)認為內部控制質量越高時,債權人會感到愈多的保護信號,此時債權人會傾向于持有更多的債務資本以及偏好更低的債務資本成本和更長的債務期限。Dhaliwal(2011)研究表明,存在內部控制缺陷的公司面臨較高的債務成本。徐虹(2013)認為內部控制有效性的提高和會計穩健性的增強,有利于降低企業和供應商之間的交易成本,進而在交易中更易取得交易成本較低的商業信用模式。

但是當前國內外關于內部控制對消費者的影響研究依然較少,僅有SU Lixin(2013)實證研究表明,內部控制缺陷的披露對消費者評價公司遵守隱性承諾的能力和動機有負面影響,且在其他影響銷售增長率的因素不變的情況下,內部控制缺陷披露后,銷售增長率有明顯下降。林鐘高(2014)基于公司建立與主要客戶與供應商的商業關系網絡視角,研究發現商業關系網絡有利于提升公司價值,且在提升公司價值的過程中,內部控制和關系網絡之間存在著替代效應。

綜上所述,目前僅有少數學者將內部控制與消費者聯系起來思考,但都沒有對內部控制質量對消費者的影響進行研究。而內部控制質量作為公司發出的一種信號,一定程度上代表著公司信譽和履行隱性承諾的能力,會影響消費者對公司信譽、遵守隱性承諾及履約能力的評價,進而影響消費者對該公司商品的購買意愿。因此,本文將基于消費者購買視角,在控制公司特征及影響銷售增長率的因素的基礎上,構建回歸模型,實證檢驗我國上市公司內部控制質量對消費者的影響。

三、理論分析與研究假設

(一)內部控制質量對消費者的影響 內部控制質量是公司經營戰略目標實現程度和風險管控水平的重要衡量指標。較低的內部控制質量將對公司的財務報告可靠性、信譽、遵守隱性承諾及履約能力產生不利影響,進而減小消費者對該公司商品的購買。首先,較低內部控制質量的公司通常處于財務困境之中,面臨較高的財務成本。閆志剛(2012)研究表明,有內部控制缺陷的公司面臨較高的系統性風險和權益資本成本。消費者會由于公司財務處于財務困境而對公司的持續經營、信譽、遵守隱性承諾及履約能力產生懷疑。Opler(1994)實證得出,在經濟低潮時高杠桿公司的銷售增長率較低,這與消費者不愿意購買財務危機公司的商品的看法是一致的。其次,與較低內部控制質量的公司進行交易面臨較高的風險。閆志剛(2012)認為內部控制缺陷的公司面臨較高的系統性風險。戴文濤(2014)研究表明,內部控制質量越低,企業面臨越大的經營和財務風險。消費者會懷疑風險較高公司的產品質量以及對提供良好后續服務的能力。最后,較低的內部控制質量會使市場對公司財務報告質量和公司信譽產生懷疑,并影響到產品市場,進而影響消費者對公司產品的購買。Karpoff(2008)指出有很大一部分公司聲譽受損導致公司市值損失是因為財務報告誤報造成的。因此,較低的內部控制質量會導致消費者對公司的信譽、遵守隱性承諾及履約能力的懷疑,并進而導致消費者對該公司商品購買意愿的下降。據此提出假設H1。

H1:在其他條件不變時,上市公司內部控制質量越高,銷售增長率越大

(二)內部控制質量對不同類型消費者的影響 市場研究表明,工業品市場及其消費者與商品市場及其消費者存在較大的差異。工業品市場的消費者(以下簡稱“工業消費者”)通常大批量購買商品和勞務,然后投入到他們生產的產品中,這類消費者不僅關注商品的質量,而且對高質量長期可獲得性售后服務的需求較大。一般的消費者可能不太關注公司的內部控制質量,但工業消費者因為大批量購買商品和勞務而不得不關注公司的信譽、遵守隱性承諾及履約能力和持續經營,而內部控制質量作為公司釋放的一種信號,一定程度上代表著公司信譽和履行隱性承諾的能力,因此,工業消費者比一般的消費者對內部控制質量更敏感。據此提出假設H2。

H2:具有工業消費者的上市公司,內部控制質量對銷售增長率的影響更大

(三)內部控制質量對耐用品行業消費者的影響 Titman(1988)發現生產機器設備的公司杠桿率都很低。褚玉春(2009)實證研究表明,我國制造業上市公司經營績效與債務融資比率呈近似“倒U形”關系。這說明耐用品行業的公司常選擇較少的負債來維護公司信譽、表明自己履行隱性承諾的能力。Bowen(1995)認為耐用品生產公司對他的消費者的隱性承諾更強。耐用品作為一項投資,它的使用和存續期間較長,因而,消費者購買耐用品時通常會要求更長、優質、可持續獲得的售后服務,并經常考慮公司的信譽、遵守隱性承諾以及履行合約能力和持續經營。內部控制質量作為公司釋放的一種信號,一定程度上代表了公司信譽和履行隱性承諾的能力,因此,耐用品行業的消費者對內部控制質量更敏感。據此提出假設H3。

H3:耐用品行業的上市公司,內部控制質量對銷售增長率的影響更大

四、研究設計

(一)樣本選擇與數據來源 滬深A股主板上市公司具有規模大、公司治理結構完善和信息披露制度健全等特征,是當前我國企業發展最高水平的代表,故本文選取滬深A股主板上市公司作為研究樣本。采用《企業內部控制配套指引》自2011年實施以來2011-2012年最新的內部控制指數數據來實證檢驗內部控制質量對銷售增長率的影響。本文還進行了如下樣本篩選程序:剔除金融類公司;剔除內部控制指數缺失的公司;剔除財務數據缺失的公司。經過上述篩選程序后,最終樣本容量為1856個(其中2011年931個,2012年925個)。內部控制質量、銷售增長率的數據來源于國泰安數據庫和公司年度財務報告,數據處理采用SPSS19統計分析軟件和Excel2007。

(二)變量定義 (1)內部控制質量對消費者影響的計量。內部控制質量對消費者影響的計量,采用上市公司銷售增長率作為代理變量。較低的內部控制質量會引起消費者對公司信譽、遵守隱性承諾和履行合約的能力產生懷疑,尤其是當上市公司具有工業市場的消費者或生產的是耐用品時,這種影響會更大,并進而影響消費者減少對該公司產品的購買。因此,當內部控制質量對消費者產生影響時,公司的銷售收入下降,銷售增長率也將下降。定義t年銷售增長率(SalesGrowth)為t年營業收入的變化與t-1年營業收入的比值。(2)內部控制質量的計量。中國上市公司內部控制指數課題組(2011)編制中國上市公司內部控制指數,該內部控制指數以企業內部控制基本框架體系為制度基礎,基于內部控制戰略、經營、報告、合規和資產安全五大目標的實現程度設計內部控制基本指數,并將內部控制重大缺陷作為修正指標,對內部控制基本指數進行補充與修正,是當前我國內部控制評價的權威指數之一。因此,本文選取上市公司內部控制指數作為內部控制質量的衡量指標,內部控制質量ICQ的取值為內部控制指數的自然對數。其他變量定義見表1。(3)具有工業消費者的上市公司和耐用品行業的界定。根據2012年頒布的《上市公司行業分類指引(2012年修訂)》分類標準,以及具有工業消費者的上市公司和耐用品行業的特征,本文選取農林牧漁業和采礦業的上市公司作為具有工業消費者的上市公司,制造業中設備制造業和房地產業作為耐用品行業,同時,選取住宿業、餐飲業、批發業和零售業為對比行業。

表1 變量定義說明

(三)模型構建 (1)主模型設計。本文將在控制影響內部控制質量和銷售增長率的公司特征(公司規模、資產負債率、資產收益率、實物資產占比、上市年齡)和影響銷售增長率的公司經營效率(投資、存貨占比、財務杠桿系數、經營杠桿系數、上一年銷售增長率)等因素的基礎上,考察上市公司內部控制質量對消費者的影響。根據選擇的變量參考Opler(1994),Campello(2006)和SU Lixin(2013)的研究設計,建立如下回歸模型1:

其中,ε是模型的隨機誤差項。模型(1)用來檢驗內部控制質量對消費者影響的假設H1。

(2)橫截面模型設計。對模型(1)進行簡單的修改,以檢驗假設H2和H3。檢驗假設H2時,在模型(1)中加入具有工業消費者的公司的指示變量Industry得到模型(2),當上市公司屬于具有工業消費者的公司時取值為1,否則為0。然后,根據Industry與ICQ的相關系數來判定,若相關系數為負,則證明假設H2成立,即具有工業消費者的公司內部控制質量對銷售增長率的影響更大。相似地,檢驗假設H3時,在模型(1)中加入耐用品行業的公司的指示變量Duration得到模型(3),當上市公司屬于耐用品行業時取值為1,否則為0。然后,根據Duration與ICQ的相關系數來判定,若相關系數為負,則證明假設H3成立,即耐用品行業的公司內部控制質量對銷售增長率的影響更大。

五、實證分析

(一)描述性統計 全樣本變量描述性統計結果見表2。如表2所示,就銷售增長率而言,2013年滬深A股上市公司銷售增長率的平均水平比2012年上升了1.98%,而銷售增長率的標準差卻是2012年的2倍多,這說明2013滬深A股上市公司銷售增長率參差不齊。但鑒于銷售增長率的極小值相差不大,那么2013年滬深A股上市公司銷售增長率整體是上升的。另一方面,2013年滬深A股上市公司內部控制質量平均水平比2012年下降了10左右,而內部控制質量的極大值與極小值之間差距增大,標準差上升了近20,這說明我國上市公司完善內部控制水平存在較大差異。從滬深A股上市公司銷售增長率與內部控制質量的關系來看,相對于2012年,2013年上市公司內部控制質量下降,而銷售增長率卻上升了,這說明在研究內部控制質量對消費者(銷售增長率)的影響時,需要對影響銷售增長率的因素進行控制。

表2 全樣本變量描述性統計結果

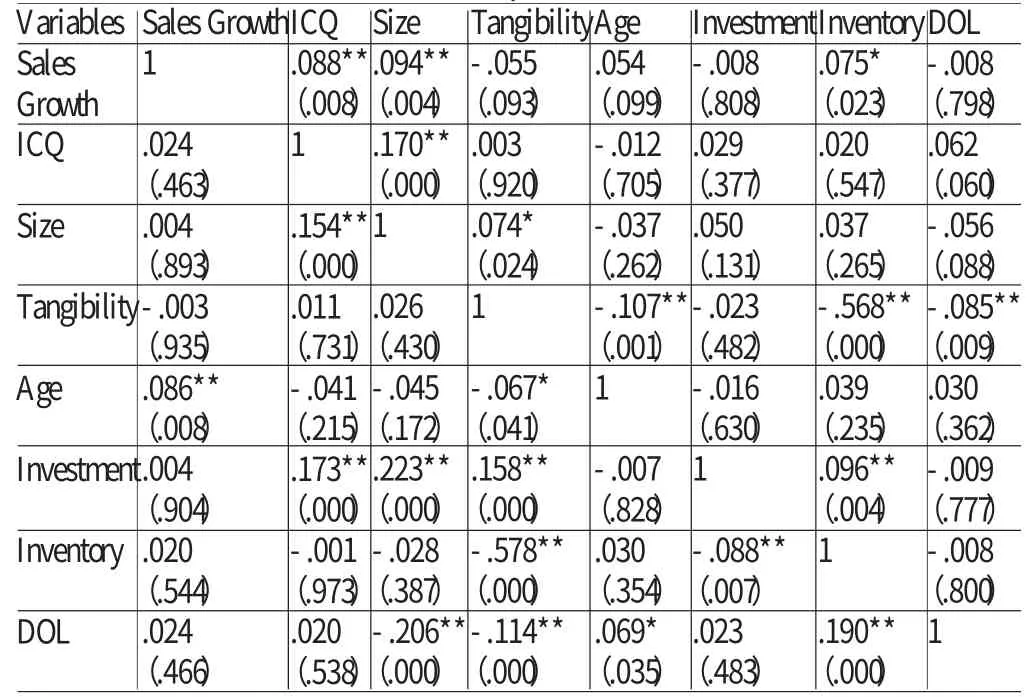

(二)相關性分析 本文對全樣本進行了Pearson和Spearman相關性檢驗,檢驗結果見表3。如表3所示,Pearson和Spearman相關性檢驗的結果并不一致,Pearson相關性檢驗的結果表明滬深A股上市公司銷售增長率與內部控制質量存在顯著正相關關系,而Spearman相關性檢驗的結果則顯示盡管銷售增長率與內部控制質量存在正相關關系,但相關性并不顯著,因此,需進一步通過回歸分析的結果來判斷它們之間的關系。由于所有主要回歸變量之間的相關系數均小于0.23,說明回歸模型不存在嚴重的多重共線性問題,模型的建立是科學可行的。

表3 主要回歸變量Pearson和Spearman檢驗的相關系數表

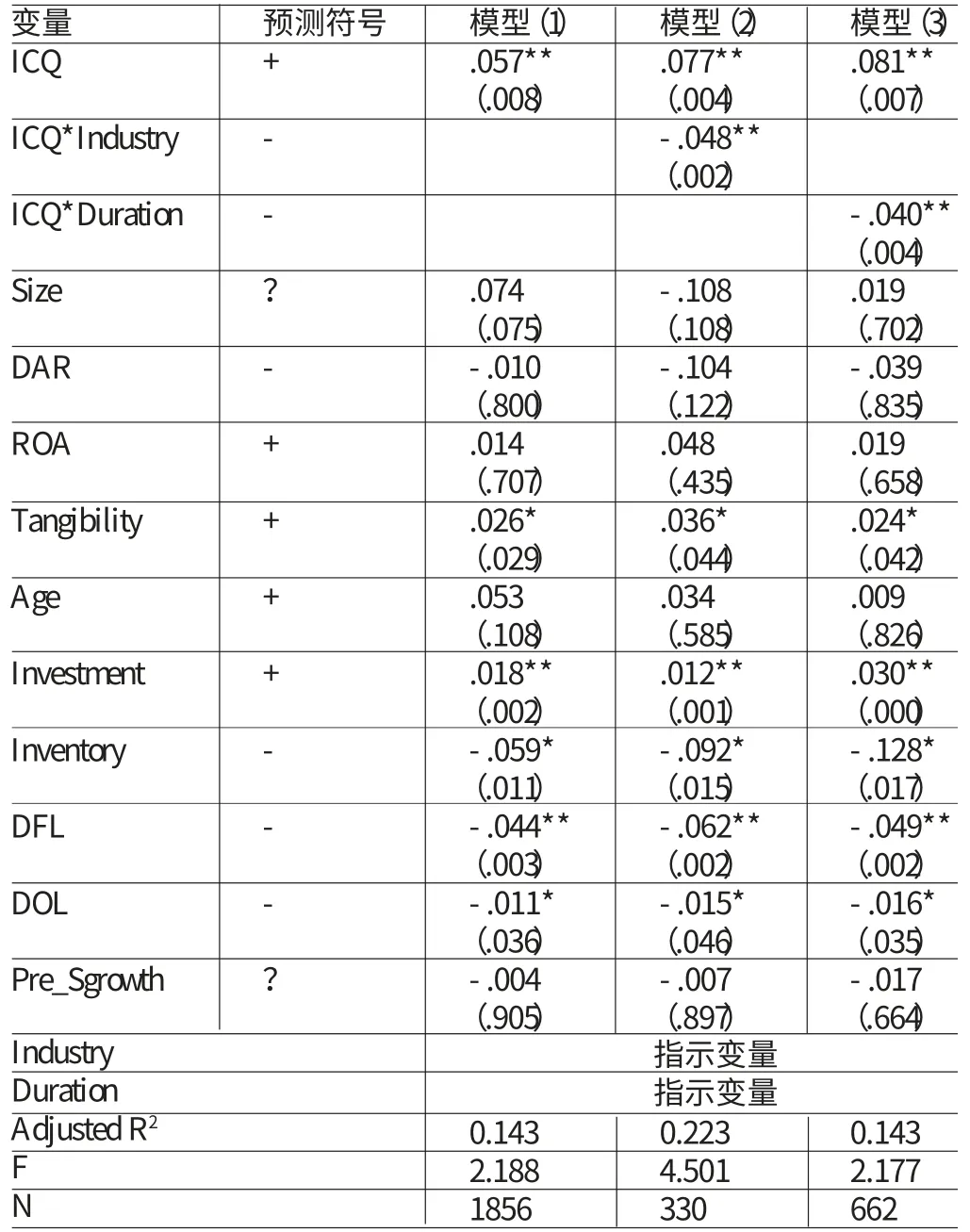

表4 內部控制質量對消費者影響的回歸分析結果

(三)回歸分析 對樣本進行多元回歸分析,回歸結果見表4。

(1)全樣本上市公司內部控制質量對消費者的影響分析。如表4所示,在利用全樣本數據檢驗我國上市公司內部控制質量對消費者影響的模型(1)中,內部控制質量的回歸系數為5.7%,在置信度(雙側)為0.01水平時顯著,表明在控制影響銷售增長率的公司特征和公司經營效率的因素基礎上,我國上市公司銷售增長率與內部控制質量呈顯著正相關關系,內部控制質量越高,銷售增長率越大。內部控制質量在一定程度上代表著公司的信譽、遵守隱性承諾和履行合約的能力,內部控制質量的高低影響消費者對公司的信譽、遵守隱性承諾和履行合約能力的評價,進而影響消費者對該公司商品的購買意愿。此外,固定資產占比、投資、財務杠桿系數和經營杠桿系數的回歸系數依次為2.6%、1.8%、-4.4%、-1.1%,分別在置信度(雙側)為0.05、0.01、0.01、0.05水平時顯著,表明我國上市公司銷售增長率與固定資產占比和投資呈正相關關系,與財務杠桿系數和經營杠桿系數呈負相關關系。這說明公司固定資產在資產總額中占有較高比例,投資的增加,以及較低的財務風險和經營風險,能給公司的信譽、遵守隱性承諾和履行合約能力提供保障,并且消費者會對這種對公司的信譽、遵守隱性承諾和履行合約能力提供的保障做出回應。而內部控制質量作為公司釋放的一種信號,一定程度上代表了公司信譽和履行隱性承諾的能力,因此,我國上市公司內部控制質量確實會對消費者產生影響。

(2)內部控制質量對不同消費者的影響分析。如表4所示,在利用具有工業消費者的上市公司和對比組樣本數據檢驗我國上市公司內部控制質量對不同消費者影響的模型(2)中,內部控制質量的回歸系數為7.7%,內部控制質量與指示變量Industry的相關系數ICQ*Industry為-4.8%,在置信度(雙側)為0.01水平時顯著。這表明在控制影響銷售增長率的公司特征和公司經營效率的因素基礎上,我國具有工業消費者的上市公司內部控制質量對消費者的影響更大。工業消費者總是大批量地購買原材料并投入到自己生產的產品中,為了保證商品的質量,他們比一般消費者更加關注原材料的質量和所能獲得的后續服務。而原材料的質量保證和提供的后續服務都是公司的一種隱性承諾,內部控制質量在一定程度上代表著公司的信譽、遵守隱性承諾和履行合約的能力,因而,工業消費者總是比一般消費者表現出更強的對內部控制質量的敏感性。

(3)耐用品行業上市公司內部控制質量對消費者的影響分析。如表4所示,在利用耐用品行業上市公司和對比組樣本數據檢驗我國耐用品行業上市公司內部控制質量對消費者影響的模型(3)中,內部控制質量的回歸系數為8.1%,內部控制質量與指示變量Duration的相關系數ICQ*Duration為-4.0%,在置信度(雙側)為0.01水平時顯著。這表明在控制影響銷售增長率的公司特征和公司經營效率的因素基礎上,我國耐用品行業上市公司內部控制質量對消費者的影響更大。因為消費者購買耐用品時通常會要求更長、優質、可持續獲得的售后服務,他們更加關注對公司的信譽、遵守隱性承諾以及履行合約能力和持續經營。同樣,耐用品的質量和售后服務也是公司的一種隱性承諾,內部控制質量在一定程度上代表著公司的信譽、遵守隱性承諾和履行合約的能力,因而,購買耐用品的消費者總是比其他行業的消費者表現出更強的對內部控制質量的敏感性。

(四)穩健性檢驗 本文通過以下方式對上述實證檢驗結果進行穩定性檢驗。第一,只選取我國滬深A股中具有工業消費者的上市公司(包括農林牧漁業和采礦業)和生產耐用品商品的上市公司(包括制造業中設備制造業和房地產業)作為樣本,根據模型(1)對上述公司2012-2013年的數據進行回歸檢驗。第二,將影響內部控制質量的因素,包括審計的會計師事務所是否國際四大會計師事務所、董事會獨立性和審計委員會的獨立性、專業性(獨立董事、具有財務會計背景人員所占比例),作為控制變量加入到模型(1)中,再次進行回歸檢驗。經過上述方式的檢驗,檢驗結果均表明本文實證結果是穩定的。

六、結論與建議

(一)結論 本文以滬深A股主板上市公司為樣本,基于消費者購買視角,以銷售增長率為內部控制質量對消費者影響的代理變量,實證檢驗了我國上市公司內部控制質量對消費者的影響。研究表明:(1)我國上市公司內部控制質量會影響消費者對公司財務報告的可靠性、信譽、遵守隱性承諾及履約能力的評價,而這種評價又是決定消費者購買意愿的重要因素。因此,上市公司內部控制質量會影響消費者的購買意愿,并表現在銷售增長率上。(2)消費者對公司的隱性承諾越敏感,內部控制質量對消費者的影響越大。工業消費者和耐用品的消費者比一般的消費者更加關注公司財務報告的可靠性、信譽、遵守隱性承諾及履約能力,而內部控制質量作為公司釋放的一種信號,一定程度上代表了公司財務報告的可靠性、信譽、遵守隱性承諾及履約能力,因而,他們對內部控制質量更敏感,內部控制質量對他們影響也越大。

(二)建議 針對上述結論,本文提出下列建議:(1)較高的內部控制質量不僅體現了公司具有較為完善的治理結構、較高的經營能力和風險管理控制水平,作為公司發出的一種信號,一定程度上還代表著較高的公司信譽和履行隱性承諾的能力。因此,上市公司應加強內部控制制度建設,努力提升內部控制質量,避免因內部控制質量下降而影響消費者對公司信譽、遵守隱性承諾及履約能力的評價,進而導致消費者對公司商品購買意愿的下降,影響企業的經營業績。(2)上市公司應利用好內部控制質量這個信號,在消費者和投資者間樹立良好的公司信譽和企業形象。(3)上市公司應重視消費者對公司財務報告的可靠性、信譽、遵守隱性承諾及履約能力的評價,及時披露相關影響消費者對公司信譽等評價的信息。尤其是具有工業消費者或生產耐用品的上市公司,還應加強與重點消費者的及時有效的溝通。

[1]褚玉春、劉建平:《債務融資對制造業經營績效的影響效應研究》,《數量經濟技術經濟研究》2009年第9期。

[2]方紅星、金玉娜:《可感知內部控制質量:度量方法與初步檢驗》,《財經問題研究》2013年第10期。

[3]孫光國、楊金鳳:《高質量的內部控制能提高會計信息透明度嗎?》,《財經問題研究》2013年第7期。

[4]肖華、張國清:《內部控制質量、盈余持續性與公司價值》,《會計研究》2013年第5期。

[5]戴文濤、納鵬杰、馬超:《內部控制能預防和降低企業風險嗎?》,《財經問題研究》2014年第3期。

[6]王海兵等:《企業內部控制的人本解讀與框架重構》,《會計研究》2011年第7期。

[7]盧銳、柳建華、許寧:《內部控制、產權與高管薪酬業績敏感性》,《審計研究》2011年第10期。

[8]孫光國、李冰慧:《內部控制有效性評價理論框架研究》,《財經問題研究》2014年第2期。

[9]林鐘高、徐虹、李倩.內部控制、關系網絡與企業價值》,《財經問題研究》2014年第1期。

[10]閆志剛:《內部控制質量、企業風險與權益資本成本》,《經濟經緯》2012年第5期。

[11]褚玉春、劉建平:《債務融資對制造業經營績效的影響效應研究》,《數量經濟技術經濟研究》2009年第9期。

[12]Lu H,Richardson G,Salterio S.Direct and Indirect Effects of Internal Control Weaknesses on Accrual Quality:Evidence from a Unique Canadian Regulatory Setting.Contemporary Accounting Research,2011.

[13]Ashbaugh SH,Collins D W,Kinney W R.The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity.Journal of Accounting Research,2009.

[14]Dhaliwal D,Hogan C,Trezevant R.Internal Control Disclosures,Monitoring,and the Cost of Debt.Accounting Review,2011.

[15]Hoitash R,Hoitash U,Johnstone K M.Internal Control Material Weaknesses and CFO Compensation.Contemporary Accounting Research,2012.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年20期)2020-12-15 15:53:19

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

中國塑料(2016年3期)2016-06-15 20:30:00

發明與創新(2016年21期)2016-05-17 03:57:29

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00