網絡嵌入、信息共享與中小企業信貸融資

2015-01-29 03:41:14周中勝羅正英

中國軟科學 2015年5期

周中勝,羅正英,段 姝

(1.蘇州大學 商學院,江蘇 蘇州 215021;2.蘇州科技學院 商學院,江蘇 蘇州 215009)

一、引言

無論是從現實情況還是從理論角度,銀行信貸都是中小企業一種適宜的融資形式[1]。圍繞著中小企業的信貸融資問題,相關文獻的研究主要集中在從企業組織特征的微觀層面和外部制度環境的宏觀層面出發的兩條路徑。中小企業信貸融資的微觀層面研究主要在信息不對稱理論的框架下,用均衡分析的方法集中探討企業組織特征的微觀因素對企業融資方式的影響。中小企業信貸融資的宏觀層面研究集中關注國家或地區的外部制度環境因素對中小企業信貸融資的影響。其中,金融深化理論發現西方主流信貸理論所賴以成立的市場條件在發展中國家不存在,發展中國家不當的利率管制、市場分割和金融市場發育不成熟等制度缺陷導致了金融抑制,進而造成了嚴重的信貸配給現象[2]。大量的文獻根據金融深化理論對中小企業信貸融資問題進行了探討,揭示了影響中小企業信貸融資行為的體制性根源。

上述兩種對中小企業融資行為的研究視角一直局限在單一的中小企業與金融機構之間,即將中小企業作為單一的個體進行討論,而沒有對單個的中小企業與處于網絡化組織群落中的中小企業在融資機制上的差異給予足夠的關注。在經濟全球化程度日益提高的背景下,關于企業資源、行為及能力等方面的研究已經把視角由企業內部延展到企業外部網絡。企業嵌入在網絡中的特性影響著企業的行為。對于網絡組織內企業的融資行為分析,也由純粹的基于經濟人假設的理性分析逐漸向基于社會人假設的結構分析方法轉變。如當前對產業集群內中小企業融資問題的研究,就是將集群內特殊的信用環境作為融資優勢的來源之一。但是,目前此類研究還是以定性為主,缺乏比較深入的探討。因此,從網絡嵌入的視角對中小企業信貸融資機制進行研究,不僅從理論上可以充實中小企業融資問題的中觀層面的研究,而且也為緩解中小企業融資困境提供了一個新的思路。網絡成員身份是一種社會背景證明,能起到信號傳遞的作用。就促進信息傳遞而言,網絡成員可以主動或被動地通過網絡路徑獲得信息。網絡機制是銀行避免逆向選擇和道德風險,以及中小企業緩解其融資約束的可行選擇。因此,本文從中觀的視角,對中小企業的網絡嵌入行為緩解信貸融資約束的機制進行了理論分析,并通過對江浙滬地區中小企業信貸融資狀況進行的大規模調查所收集的數據進行了實證分析,具體揭示了網絡嵌入通過信息共享路徑來影響中小企業信貸融資的路徑與機制,同時將銀企關系作為調節變量對這一機制進行了動態考察。

二、理論分析與研究假說

(一)網絡嵌入與中小企業信貸融資能力的關系

企業成長理論表明,資源是企業成長的關鍵要素。在獲取資源方式上,中小企業與大企業的主要區別在于:不僅僅是如何去識別內部的特質資源,更重要的是如何從外部獲取成長過程中所需的資源,如富有經驗的管理人員、能力強的技術人員、高素質的員工、發展資金、經營管理信息、產品銷售渠道等等。這種獲取外部資源以實現企業成長的模式就是網絡化成長模式,也是中小企業的重要成長模式。許多研究已經證實,企業網絡是提升中小企業存活率和成長性的重要組織發展模式。Saxenian(1991)認為,網絡中包含著豐富的資源,包括物質、市場、人力、資本、政策、技術、信息等等,可以為網絡內企業的成長提供有力的支撐[3]。Burt(1992)則強調,構建有效的網絡關系有助于企業獲得支持其快速成長的資源和資本[4]。不論是區域內的橫向產業集群網絡,還是跨區域的縱向供應鏈網絡,中小企業通過嵌入這些網絡,可以獲取市場信息,積累經驗知識,提升自身聲譽,實現自身成長,進而獲得長期的競爭優勢[5],并降低企業信貸融資風險,增強信貸資金的可獲性。

(二)網絡嵌入對中小企業信貸融資能力影響:信息共享的中介效應

中小企業相對于大企業而言,市場機會較少。如果能與其他企業建立聯盟網絡,可以共享網絡內多個企業的客戶資源,從而擴大市場范圍,增加發展機會。中小企業通過嵌入網絡,能夠接觸到更多、更廣、更新的市場需求信息、技術信息和政府政策信息等信息資源,獲得現實的成長機會。信息對于中小企業來說意味著成長的機會,信息的獲取能力也是機會的識別能力。

信息共享是網絡內的一個重要活動。網絡的構建是信息共享的技術基礎。Shane(2002)指出,企業的社會網絡關系對企業的機會識別和信息獲取會產生一定的影響[6]。通過構建市場信息網絡,企業能夠更容易地進入新市場、發現新客戶,從而促進企業快速成長。基于網絡的信息優勢是一種重要的網絡資源。網絡中的中小企業可以與其他企業共享大量的網絡資源,特別是信息資源,這是一種在特殊的網絡市場中產生的戰略資源,通過網絡成員的相互合作,在參與中得到有價值的信息。中小企業可以利用這些信息識別和獲得商業機會,構建和執行它們的戰略,形成戰略優勢。網絡聯系雙方通過廣泛頻繁的社會聯系還能有效地解決信息交換問題,達到信息資源共享的作用[7]。網絡是中小企業重要的產品、市場或客戶信息源。網絡能夠幫助企業更好地改進產品或服務以適應市場需求,能夠幫助企業進入新市場、更好地理解現有市場,給企業帶來持續的現金流,使企業的償債能力增強。因此,信息共享是網絡嵌入緩解中小企業信貸約束的重要路徑。

網絡嵌入性是研究企業網絡的重要工具,是經濟活動中持續不斷的社會關系情景[8]。網絡嵌入性表征了企業在網絡中的位置、地位及其與網絡中其他企業之間的相互關系,這些屬性決定了企業在網絡中所能聚集、整合和配置的資源數量,并進而影響了企業在網絡中的行為與績效。網絡中心度高的企業擁有多重的信息渠道和信息源[4]。網絡范圍對新企業資源獲取具有正向影響,網絡范圍越大,網絡主體越多,嵌入在網絡中的信息越豐富,這些信息越能夠幫助新企業識別潛在資源所有者,并以優惠條件或合作協議獲得所需資源。網絡成員數量的增加能夠促進企業的資源獲取,新企業可以利用與其他主體如顧客、供應商、競爭者、研究機構、各類服務機構之間所形成的廣泛社會關系,獲取關鍵技術、人力資本和管理經驗[9]。同樣地,與企業相關聯的網絡節點越多,企業與網絡中其他主體的聯系越多,企業越有可能提高信息的獲取能力[10]。企業網絡中不同組織往往擁有著不同類型、不同數量和不同內容的資源,整個網絡中的資源十分豐富。差異大的網絡比差異小的網絡蘊含了更高質量的社會資本[11]。網絡的異質性反映了自我能夠通過跨越等級位置的關系所觸及資源的縱向幅度;幅度越大,可接觸的資源的類型、層級和數量差異就越大[12],意味著企業越有可能滿足成長過程中的多樣化的資源需求。網絡嵌入研究的一個重要方面就是探討網絡的方向和路徑,即網絡嵌入的維度問題。從國內外學者關于網絡嵌入維度的研究可以發現,網絡結構和網絡關系是社會網絡研究中最基本的維度。結構維度主要指網絡聯系關系的外顯狀況,包括網絡中的位置、規模、密度、集聚性以及網絡成員的角色等等;關系維度主要指網絡彼此結合的特征,包括關系類型、強度、穩定性、互惠狀況等等。本文將遵循網絡嵌入理論的主流經典的分析框架,分別從關系嵌入維度和結構嵌入維度對中小企業的網絡嵌入進行考察。基于以上的理論分析,得出本文的研究假說:

H1:信息共享在網絡嵌入緩解中小企業信貸融資約束過程中起到顯著的中介作用。

H1a:信息共享在結構嵌入緩解中小企業信貸融資約束過程中起到顯著的中介作用。

H1b:信息共享在關系嵌入緩解中小企業信貸融資約束過程中起到顯著的中介作用。

(三)銀企關系制度因素的調節效應

銀企關系是中小企業融資研究文獻中一個備受關注的焦點問題。在文獻中關于銀企關系沒有統一的定義,但可以明確的一點是,銀企關系不是通過銀行與企業簽訂長期合同而實現的,銀企關系是隱性的、不可觀測的一種非正式制度。Berger和Udell(1998)提出關系型貸款解決銀企關系中的“軟信息”問題的思路,認為銀行可以通過與小企業發展非標準化的密切關系而達成融資交易的準市場行為,來降低小企業貸款成本,提高貸款的可獲得性[13]。國內學者中,林毅夫、李永軍(2001)、李志赟(2002)和張捷(2002)從不同的分析角度,一致提出用發展中小企業金融機構來克服信息不對稱的思路[14-16],張杰(2000)、史晉川等(1997)則提出通過發展民營金融機構的“體制內”金融來支持民營中小企業的發展[17-18]。

由于中小企業的信息具有強烈的人格化傾向,通常無法從公開市場渠道獲得,是難以量化、檢驗及傳遞的“軟信息”,這就需要同銀行保持密切的聯系。通過與中小企業的長期多渠道人際接觸,銀行可以通過企業與所在網絡的利益相關者(客戶和雇員等)多維度接觸的信息累積了解企業。這些“軟信息”可以在很大程度上替代財務數據等硬信息,部分彌補中小企業因無力提供合格的財務信息和抵押品所產生的信貸缺口。所以中小企業所嵌入的網絡是銀行獲取企業信息的重要來源。

在我國,銀行業的市場結構具有“二元制”的特點,以五大國有商業銀行為代表的大型銀行規模較大,資金實力雄厚,其組織結構擅長于生產“硬信息”和發放市場交易性貸款,銀企關系影響有限;而以股份制商業銀行與城市商業銀行等為代表的中小銀行具有區域性和社區性特征,其組織結構有利于生產“軟信息”和發放關系型貸款,在貸款時更注重企業的利益相關者網絡(客戶和雇員等)多維度傳遞的關于中小企業的“軟信息”,銀企關系的影響較大。基于以上的理論推演,本文提出如下假說:

H2:銀企關系因素在網絡嵌入緩解信貸融資約束過程中起到顯著的調節作用。

H2a:與大銀行的關系在結構嵌入緩解信貸融資約束過程中起到顯著的調節作用。

H2b:與大銀行的關系在關系嵌入緩解信貸融資約束過程中起到顯著的調節作用。

H2c:與中小銀行的關系在結構嵌入緩解信貸融資約束過程中起顯著的調節作用。

H2d:與中小銀行的關系在關系嵌入緩解信貸融資約束過程中起顯著的調節作用。

三、研究設計

(一)研究程序與樣本企業的分布情況

本文的實證研究部分所需數據主要通過調查問卷的方式獲取,調查問卷的設計是保證調查有效和準確的重要環節。本文調查問卷的設計經過了文獻研究與初稿形成、專家評議調查問卷、面對面訪談調整調查問卷、量表預調查及調整等幾個步驟,最后確定調查問卷。問卷調查范圍主要是江浙滬地區的中小企業。江浙滬地區是我國產業集群最密集的地區,也是我國經濟發展水平相對較高的地區,在這里集聚了大量的中小企業。“集群網絡化成長”模式已成為該地區的一大特色,將這一地區的中小企業作為研究對象,使本文的研究結果極具理論意義和現實意義。由于中小企業的中高層管理人員對企業的運營了解比較全面,認識比較深刻,所以將這一群體作為此次問卷調查的發放對象。本文從2012年6 至9月,通過當地有關政府部門、熟人關系、銀行實務部門以及部分高校MBA 學員等渠道共發放問卷418 份,同時部分問卷采用實地調研的方式獲取。歷時四個多月,共收回問卷228 份,剔除未填答題過多的問卷28 份,共回收有效問卷200 份,有效問卷率為47.8%。本文所調研的樣本企業具有如下特征:(1)從產權性質來看,被調查企業中私營及私營控股企業居多,共有107 家(約占樣本總量的53.5%),而國有及國有控股企業、外商及港澳臺企業以及集體企業分別占17.0%、25.0%、4.5%,這也符合江浙滬地區企業的實際情況,即江浙滬地區是中國民營企業最為活躍的地區之一。(2)在企業規模①劃分標準是根據2011年6月18日為貫徹落實《中華人民共和國中小企業促進法》和《國務院關于進一步促進中小企業發展的若干意見》(國發〔2009〕36 號),工業和信息化部、國家統計局、發展改革委、財政部研究制定的《中小企業劃型標準規定》。方面,被調查企業員工人數以100-1000 人之間的中小企業居多,共180 家(占90%)。(3)在行業分布方面,本調查企業所屬行業主要分布在制造類行業,共143 家(占71.5%),這也符合江浙滬地區及我國中小企業的產業結構特征。整體而言,本文調查的樣本具有較強的代表性。

(二)研究變量

本文的變量主要包括網絡嵌入(結構嵌入和關系嵌入)、信息共享、中小企業信貸約束緩解以及制度環境等四類變量,其中結構嵌入將從網絡中心度、網絡范圍、網絡開放度三個子維度進行考察,關系嵌入維度從關系質量、關系強度、關系持久度三個子維度進行考察。各變量的測度主要是在已有研究文獻的基礎上進行設計(詳見表1)。

本文的調查問卷采用Likert 七點量表評價研究對象對各個題目的反應,調查問卷中界定了數字1-7,以此表示非常不同意向非常同意過渡;其中的數字3 表示中性標準,既非不同意亦非同意。在控制變量方面,我們將企業規模、企業年齡及企業性質為控制變量。其中,企業年齡通過了解企業成立時間測定;企業規模通過了解企業的員工數量測定,企業性質具體劃分為“國有及國有控股”、“私營及私營控股”、“外商及港澳臺”、“股份合作制”四類。

表1 驗證性因子分析:信度與測量項目的因子載荷(N=200)

四、實證結果與分析

(一)問卷的信度與效度檢驗

為確保研究的可靠性和有效性,本文首先對量表進行了信效度檢驗,結果報告于表1 和表2。在信度檢驗方面,如表1 所示,本文所使用量表的內部一致性系數Cronbach’s α 均超過0.7,達到農納利(Nunnally,1978)建議的標準,說明量表的可靠性及良好的信度。而在效度檢驗方面,本文分別對結構嵌入、關系嵌入、信息共享以及中小企業信貸融資組成的模型進行了驗證性因子分析,測量項目的載荷見表1,擬合度指數見表2。

如表1 所示,模型中所有因子載荷值均高于0.4 的一般建模標準。除了第15 項、第16 項和第19 項,其他題項的因子載荷數值甚至都高于0.55的良好水平,這表明同一因子下的測量項目能夠有效地反映出同一構念。進一步地,理論上RMSEA 小于0.08 而TLI 和CFI 大于0.9 且越接近于1 說明模型的擬合度越好。表2 顯示,各因子模型的各項擬合度指標均達到了較高的標準,具有良好的擬合效度。總之,本文的問卷數據具有較高的信效度,這為后續的實證研究奠定了良好的基礎。

表2 驗證性因子分析擬合指標(N=200)

(二)描述性統計與相關分析

從表3 的描述性統計分析結果來看,結構嵌入和關系嵌入兩大類變量的得分均值在13.920-18.390 之間,這類變量的測量量表都包含4 個題項,每項最高7分,即滿分為28分,這樣其得分率在49.7%-65.7%之間。同理,信息共享變量和信貸融資變量得分率分別為65.2%和54.8%,這表明,多數被調查者認為結構嵌入、關系嵌入、信息共享和信貸融資對企業而言具有重要意義。可以說,描述性統計結果與本文的預期基本相符。在相關分析方面,表3 顯示,結構嵌入子維度變量和關系嵌入子維度變量均與信息共享顯著正相關。除了網絡中心度、網絡開放度和關系質量以外,其他結構嵌入變量和關系嵌入變量均與信貸融資顯著正相關。可以說,上述相關分析結果初步支持了本文的研究假設。

表3 主要變量的描述性統計與相關系數分析(N=200)

(三)網絡嵌入與信貸約束緩解:信息共享的中介作用

本文依據Baron 和Kenny(1986)建議的程序來檢查信息共享的中介作用,即首先檢驗網絡嵌入對信貸融資是否有顯著影響,其次檢驗網絡嵌入對信息共享是否有顯著影響。如果前兩項均通過顯著檢驗,最后檢驗網絡嵌入、信息共享同時進入回歸時對信貸約束緩解是否具有顯著影響;如果網絡嵌入對信貸約束緩解的作用減弱甚至不再顯著,可以說信息共享的中介作用成立。具體檢驗過程報告于表4、表5、表6、表7、表8、表9。

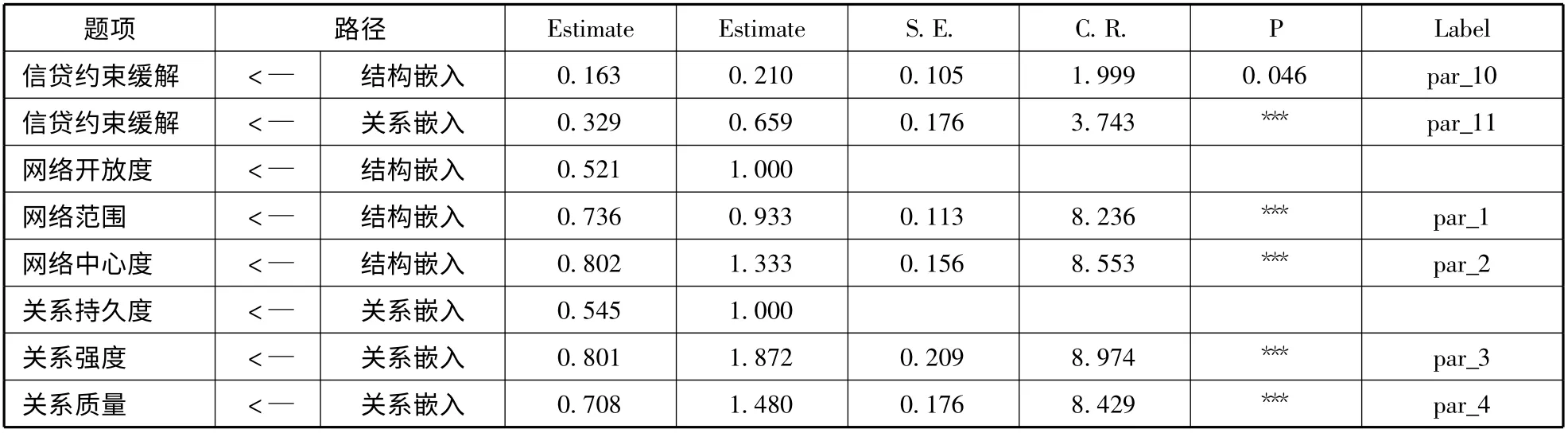

1.網絡嵌入與信貸約束緩解的關系

表4 展示了網絡嵌入對信貸約束緩解的影響,結構嵌入(γ=0.163,p <0.05)對信貸約束緩解的正向影響是顯著的,關系嵌入(γ = 0.329,p <0.001)對信貸約束緩解的正向影響也是顯著的。

表5 展示了模型的擬合結果,表明了網絡嵌入和信貸約束緩解兩者之間的關系模型具有很好的擬合效度[Chi-square(51)=96.820,p <0.001;Chi-square/df = 1.886;RMSEA = 0.069;NFI =0.855 ;IFI=0.926;CFI=0.922]。

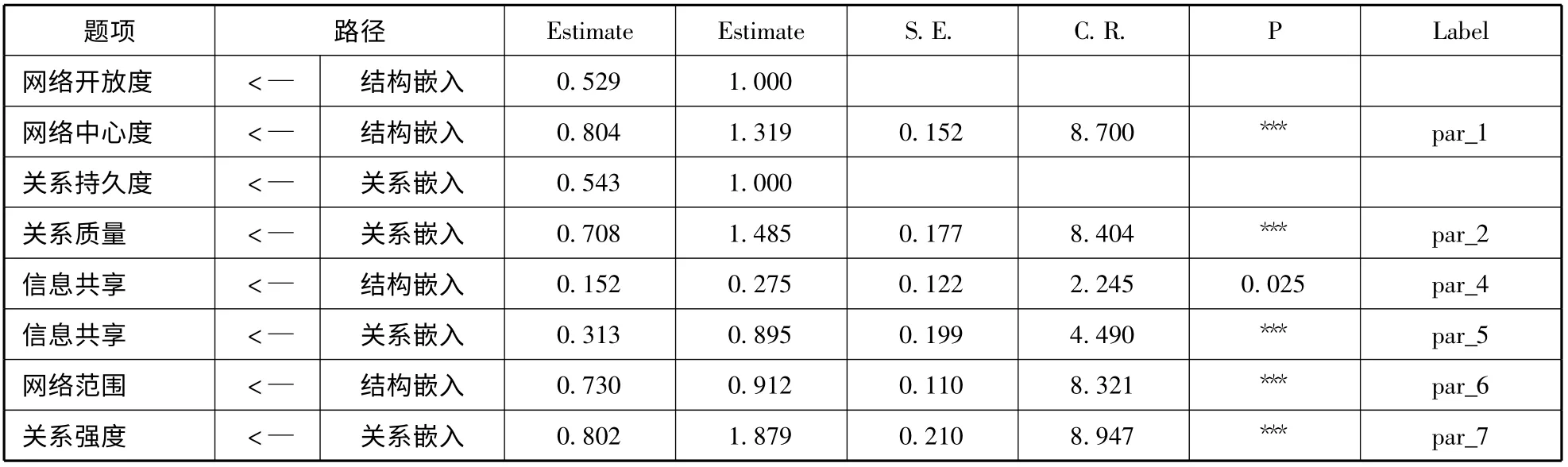

2.網絡嵌入、信息共享和信貸約束緩解的結構模型

表6 展示了網絡嵌入對信息共享的影響,結構嵌入(γ=0.152,p <0.05)對信息共享的正向影響是顯著的,關系嵌入(γ=0.313,p <0.001)對信息共享的正向影響是顯著的。

表7 展示了模型的擬合結果,表明了網絡嵌入和信息共享兩者之間的關系模型具有很好的擬合效度[Chi-square(12)= 34.944,p <0.001;Chisquare/df =2.912;RMSEA =0.076;NFI =0.904;TLI=0.828;IFI=0.929;CFI=0.926]。

表4 網絡嵌入與信貸約束緩解關系分析路徑系數

表5 網絡嵌入與信貸約束緩解關系模型擬合指標

表6 網絡嵌入與信息共享關系分析路徑系數

表7 網絡嵌入與信息共享關系模型擬合指標

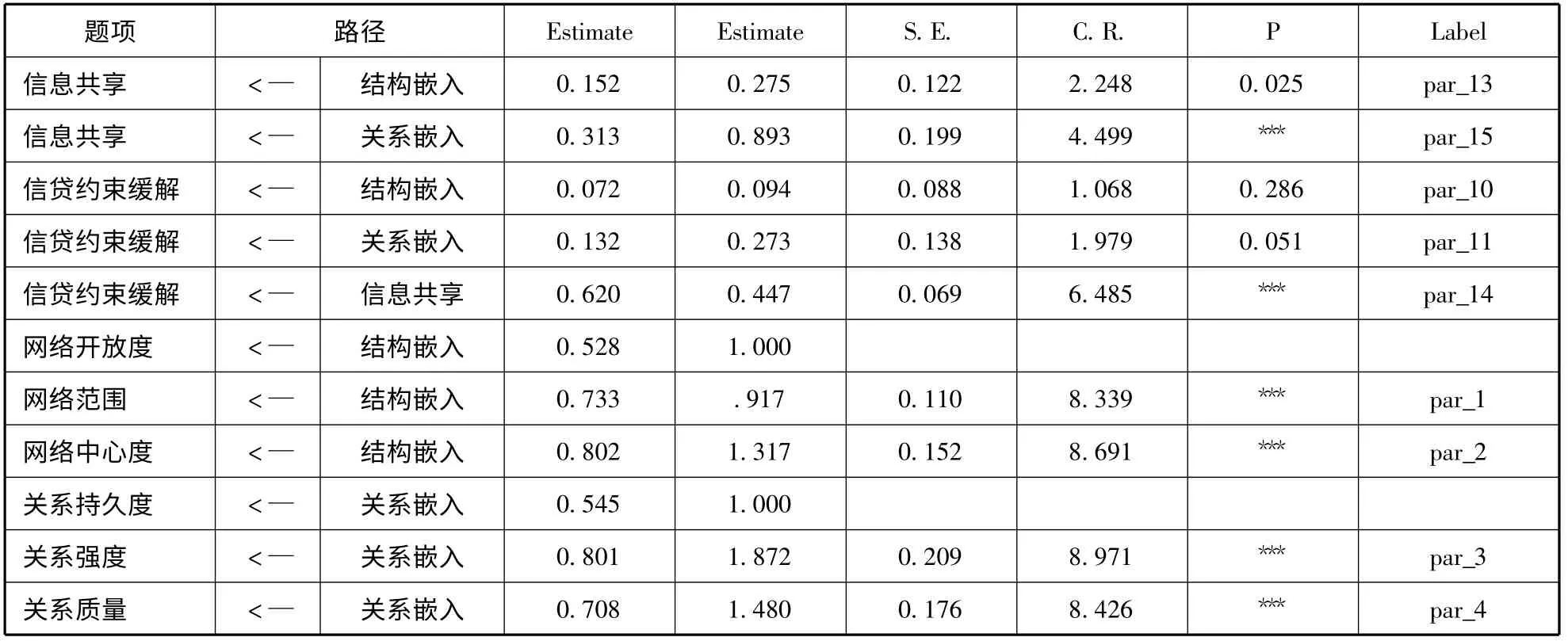

表8 展示了網絡嵌入、信息共享和信貸約束緩解三者結構模型分析,結構嵌入(γ =0.152,p <0.05)對信息共享的正向影響是顯著的,關系嵌入(γ=0.313,p <0.001)對信息共享的正向影響是顯著的;信息共享(γ=0.620,p <0.001)對信貸約束緩解具有顯著的正向影響;在控制了信息共享這一中介變量以后,結構嵌入(γ = 0.072,p >0.05)對信貸約束緩解的影響不再顯著,關系嵌入(γ=0.132,p >0.05)對信貸約束緩解的影響不再顯著,這一結果支持了H1a 和H1b,H1 得到支持。

表9 展示了模型的擬合結果,表明了網絡嵌入、信息共享和信貸約束緩解三者之間的關系模型具有很好的擬合效度[Chi-square (60)=115.234,p <0.001;Chi-square/df =1.923;RMSEA=0.070;NFI = 0.855;TLI = 0.881;IFI = 0.925;CFI=0.921]。

表8 網絡嵌入、信息共享與信貸約束緩解關系分析路徑系數

表9 網絡嵌入、信息共享與信貸約束緩解關系模型擬合指標

(四)網絡嵌入、信息共享和信貸約束緩解:銀企關系的調節效應檢驗

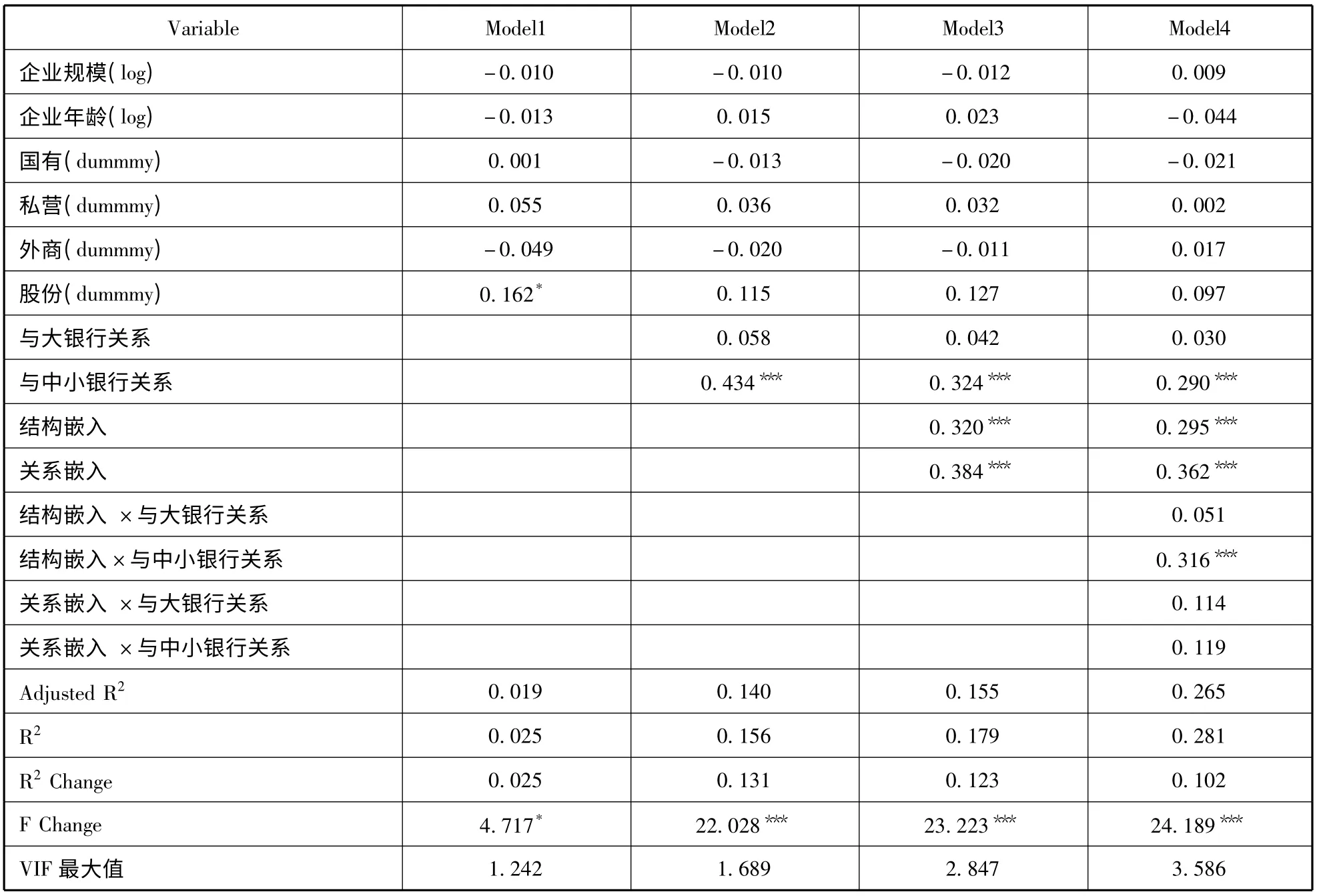

為證實本文的研究假說2,首先本文對信貸約束緩解與結構嵌入,關系嵌入以及與大銀行關系和與中小銀行關系進行了相關分析,結果顯示這些變量之間均顯著正相關(p <0.05)(結果略)。然后,運用分層多元回歸來檢驗銀企關系因素對網絡嵌入緩解中小企業信貸約束機制的調節效應。具體分析結果報告于表10。

如表10 所示,在控制了企業規模、年齡和性質等變量之后,與中小銀行關系對信貸約束緩解有顯著的正向影響(β=0.290,p <0.001),與大銀行關系對信貸約束緩解的影響不顯著;結構嵌入對信貸約束緩解有顯著的正向影響(β =0.295,p <0.001),關系嵌入對信貸約束緩解有顯著的正向影響(β=0.362,p <0.001);與中小銀行關系對結構嵌入與信貸約束緩解的關系起到顯著地調節作用(β=0.316,p <0.001),其他調節作用卻不顯著。因此H2c 得到了驗證,H2a 和H2b,H2d 沒有得到支持,H2 得到部分支持。

五、研究結論與啟示

利用江浙滬地區中小企業調查問卷所采集的數據,本文對中小企業信貸融資約束問題進行了探討。本文研究發現:(1)網絡嵌入緩解中小企業信貸融資的約束并非直接進行,而是通過信息共享路徑進行的。也就是說,信息共享機制是網絡嵌入緩解中小企業信貸融資約束的機制。(2)信息共享在結構嵌入和關系嵌入緩解信貸融資約束過程中均起到中介作用。(3)中小企業與大銀行的關系并未對網絡嵌入緩解信貸融資約束機制產生影響,而中小企業與中小銀行的關系對網絡嵌入緩解信貸融資約束機制產生了影響。(4)在中小企業與中小銀行的關系對網絡嵌入緩解信貸融資約束機制產生影響的基礎上,中小銀行更關注中小企業的結構嵌入狀態。

表10 銀企關系對網絡嵌入與信貸約束緩解關系的調節作用

本文的政策含義包括:(1)中小企業的所有者和經營者應該意識到企業應在不同的發展階段,根據不同的經營目標建立不同的網絡鏈接。行業協會、商會等正是構建社會網絡的一個有效途徑。行業協會提供的信息分享、交換和披露機制,使協會成員可以獲得單個成員依靠自身力量無法獲取或者即使獲取,成本也較高的必要信息。中小企業可以通過加入相關的行業協會,與協會內其他成員進行正式和非正式的聯系和互動,在參與中得到有價值的信息,并利用這些信息識別和獲得商業機會,構建和執行它們的戰略,形成戰略優勢。(2)中小企業面對環境的動態變化,應該更關注與其他利益相關者的聯系,降低自身經營風險,這也正體現了網絡是一種降低不確定的機制。隨著中小企業的成長,其經營水平和獲利能力會增強,中小企業的網絡范圍擴大,網絡內聚性減弱,其網絡結構從密集的內聚型轉變為稀疏的開放型,逐漸靠近網絡的重心,對網絡資源的控制力增強。中小企業應越來越關注自身在網絡中的位置和結構。(3)基于本文的理論分析和實證檢驗發現,以網絡為主要成長模式的中小企業,其信用水平更多取決于網絡群體的信用水平,網絡內的其他利益相關者的信用水平反映了中小企業的信用水平。因此,銀行等金融機構通過對中小企業利益相關者進行信用評價,可以更全面地、客觀地反映中小企業的信用水平。(4)與大銀行的關系建立不會對網絡嵌入緩解信貸約束產生影響,而與中小銀行的關系在結構嵌入緩解信貸約束的過程具有顯著的影響。因此,大力發展中小型金融機構仍然是有效緩解中小企業信貸融資困境的有效路徑之一。

[1]林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005(7):35-44.

[2]Shaw E S.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[3]Saxenian A.Regional advantage.Culture and Competition in Silicon Valley and Route 128 [M].Cambridge,MA:Harvard University,1994.

[4]Burt R S.Structural Holes:The Social Structure of Competition[M].Cambridge:Harvard University Press,1992.

[5]Walter W Powell.Neither Market nor Hierarchy:Network Forms of Organization [J].Research in Organizational Behavior,1990,12:295-336.

[6]Shane S D.Cable,Network Ties,Reputation,and the Financing of New Ventures[J].Management Science,2002,48(3):364-81.

[7]Uzzi B.Social Structure and Competition in Interfirm Networks:The Paradox of Embeddedness[J].Administrative Science Quarterly,1997,42(1):35-67.

[8]Granovetter M.Economic Action and Social Structure:The Problem of Embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[9]Coleman J S.Foundations of Social Theory [M].Cambridge:Belknap Press of Harvard University,1990.

[10]Huang D S,Premaratne P.Advanced Neurocomputing Theory and Methodology[J].Neurocomputing,2001,70(4-6):623-624.

[11]邊燕杰,丘海雄.企業的社會資本及其功效[J].中國社會科學,2000(2):87-99.

[12]林南著.社會資本:關于社會結構與行動的理論[M].張磊譯.上海:上海人民出版社,2005.

[13]Berger A N,Udell G F.The Economics of Small Business Finance:The Roles of Private Equity and Debt Markets in the Financial Growth Cycle[J].Journal of Banking and Finance,1998,22(6-8):613-673.

[14]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001(1):10-18.

[15]李志赟.銀行結構與中小企業融資[J].經濟研究,2002(6):38-45.

[16]張 捷,王霄.中小企業金融成長周期與融資結構變化[J].世界經濟,2002(9):63-70.

[17]張 杰.民營經濟的金融困境與融資次序[J].經濟研究,2000(4):3-10.

[18]史晉川,孫富國,嚴谷軍.浙江民營金融業的發展[J].浙江社會科學,1998(5):23-28.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46