投資偏好、預算約束與地方政府支出行為

2015-02-02 17:57:13吳獻金孫會兵鄧楨

財經理論與實踐 2014年6期

關鍵詞:模型

吳獻金 孫會兵 鄧楨

摘 要:通過建立地方政府最優選擇模型,提出政府支出行為的“四階段”假說,并利用中國31個省(區、直轄市)1997~2010年的面板數據進行實證研究。系數隨時間變化的變系數模型的回歸結果顯示,當前中國地方政府大致處于“四階段”的第二、三階段之間,地方政府投資沖動明顯。

關鍵詞: 投資偏好;地方政府支出行為;“四階段”假說;變系數模型

中圖分類號: F810;F062.6 文獻標識碼: A 文章編號:1003-7217(2014)06-0078-05

一、引 言

中國經濟的“增長奇跡”很大部分被歸功于地方政府具有強激勵去推動當地經濟發展。財政激勵假說認為中國地方政府的強激勵來自行政分權和財政分權改革,經濟決策權的下放和財政收入“多收多得”的激勵使得地方政府有熱情去維護市場,推動地方經濟增長 [1];政治激勵假說則觀察到了中國政府治理中地方官員晉升與地方經濟發展的聯系,認為地方官員為了政治晉升而在經濟上展開的競爭錦標賽促成了“增長奇跡” [2]。

中國地方政府推動經濟增長的努力主要體現在投資上。郭慶旺、賈俊雪(2006)用一個三階段序貫博弈模型解釋了地方政府進行引資的強烈動機,以及隨之而來的投資過熱現象對宏觀經濟穩定的沖擊[3]。地方政府之間的競爭又進一步推動了地方政府投資規模的擴大 [4]。地方政府的投資行為面臨著預算約束的限制,中國地方政府存在預算軟約束現象,但隨著財政分權等改革進程的深化,地方政府的預算約束在日趨硬化 [5,6]。

關于預算約束下地方政府的支出行為規律,研究方向之一是考察財政激勵對政府支出結構的影響。Keen和Marchand (1997)在其財政競爭模型中首次提出,地方政府之間的競爭會導致公共支出結構上的系統性“偏差”[7]。孫琳和潘春陽(2009)的實證結果亦表明財政分權對經濟建設支出規模的推動力最大,對公共服務規模的作用次之,而對政府自身消費的推動力最小[8]。研究方向之二是考察放松預算約束對政府支出結構的影響。不難預見,一旦約束放松,具有強投資沖動的地方政府將把更多的資源配置到投資領域。然而,目前還沒有文獻對這一情形給出專門的理論解釋,來自地方政府的證據同樣缺乏。因此,本文首先建立一個政府最優選擇模型,對地方政府支出行為隨不同財政收入水平的演變規律進行分析,并利用系數隨時間變化的變系數模型對中國31個省(區、直轄市)1997~2010年的面板數據進行實證分析,最后得出結論和建議。

二、地方政府支出行為的“四階段”假說

(一)基本假定

為了獲得更多的財政資源以及在政治晉升中脫穎而出,經濟增長是地方政府優先追求的目標。民主測評同樣影響官員升遷前景,提高轄區內居民滿意度是地方政府的另一重要目標。地方官員還會關注其私人目標,包括優越的辦公條件、優厚的福利待遇等。根據上述特征,可以將地方政府的效用函數抽象為:

U=U(Y(IE),W(PE),B(GE))(1)

其中,經濟產出水平Y是政府投資性支出IE的函數,YIE>0,2YIE2≤0;轄區內居民滿意度W是政府公共服務性支出PE的函數,WPE>0,2WPE2≤0;地方官員的私人目標B是政府行政事務性支出GE的函數,BGE>0,2BGE2≤0。

經濟增長是地方政府優先追求的目標,相比于公共服務性支出和行政事務性支出,地方政府更偏好投資性支出。記UY=α,UW=β,UB=γ,則α>β,α>γ。

財經理論與實踐(雙月刊)2014年第6期2014年第6期(總第192期)吳獻金,孫會兵等:投資偏好、預算約束與地方政府支出行為

最后,為了保證社會穩定和維持政府機構正常運轉,政府公共服務性支出和行政事務性支出有下限要求:W(PE)≥,B(GE)≥,不妨設滿足此要求的PE=PE>0,GE=GE>0。

(二)地方政府的最優化

地方政府的最優化問題可以表述為:

MaxU=U(Y(IE),W(PE),B(GE))(2)

s.t. IE+PE+GE≤TR (3)

PE≥PE (4)

GE≥GE (5)

其中,TR為地方政府的總收入,包括財政收入(Fr)、轉移支付收入(Tr)和債務融資收入(Dr),TR=Fr+Tr+Dr。債務融資收入與政府融資能力有關,一般來說,政府收入水平越高,其融資能力越強。

定義Lagrangian函數L(IE,PE,GE,λ1,λ2,λ3)=U(Y(IE),W(PE),B(GE))+λ1(TR-IE-PE-GE)+λ2(-PE+PE)+λ3(-GE+GE)(6)

其中,λ1,λ2,λ3為Lagrange乘子。由Lagrange定理可知:

λ1=αYIE=βWPE+λ2=γBGE+λ3(7)

并且,TR-IE-PE-GE≥0,λ1≥0,滿足互補松弛條件 (8)

-PE+PE≥0,λ2≥0,滿足互補松弛條件 (9)

-GE+GE≥0,λ3≥0,滿足互補松弛條件 (10)

由式(7)可知,λ1>0,故TR-IE-PE-GE=0,約束式(3)始終是緊的。地方政府的效用函數是IE,PE,GE的增函數,因此他們會充分利用全部的政府收入。

(三)“四階段”假說

隨著政府收入的日益充盈,地方政府支出行為將表現出階段性特征:

(1)當Fr≤PE+GE時,政府部門入不敷出,即所謂的“吃飯財政”情形。此時,難以通過外部融資渠道獲取資金,政府只能積極向上級部門爭取轉移支付收入,以滿足PE=PE,GE=GE的要求。此時,TR=Fr+Tr=PE+GE,投資IE等于零。由式(9)、(10)可知,λ2>0,λ3>0。再由(7)式可知,

αYIE>βW(PE)PE,αYIE>γB(GE)GE(11)

即政府支出中投資性支出的邊際效用貢獻要大于等量公共服務性支出或行政事務性支出所貢獻的邊際效用。但由于政府收入嚴重不足,增量收入需要優先滿足行政事務性支出和公共服務性支出的要求,政府對投資的渴望被壓抑了,地方政府支出行為表現為政府收入對投資性支出促進作用不大,對行政事務性支出和公共服務性支出促進作用明顯等特征。記這一情形為階段I。

(2)分別記IEcp和IEcp為:αY(IE)IE=max

{βW(PE)PE,γB(GE)GE}和αY(IE)IE=min

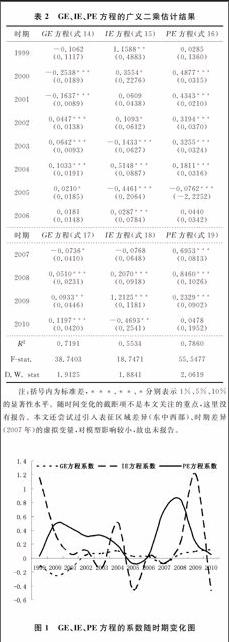

{βW(PE)PE,γB(GE)GE}時的投資量。當PE+GE {βW(PE)PE,γB(GE)GE}。盡管隨著投資IE的增加其貢獻的邊際效用在遞減,但式(11)仍然能夠成立。并且α>β,α>γ,這一遞減過程應是歷時較長的。地方政府在滿足PE=PE,GE=GE的條件下,將全部增量政府收入用于投資,表現出強烈的投資傾向。財力的增加使得政府的融資能力相應提高,投資沖動之下政府債務規模隨之擴大。此時地方政府支出行為呈現出政府收入對投資性支出促進作用非常明顯,對行政事務性支出和公共服務性支出促進作用較為微弱的特征。記這一情形為階段Ⅱ。 (3)記Δ為:αY(IE)IE從max {βW(PE)PE, γB(GE)GE}遞減到min {βW(PE)PE,γB(GE)GE}的過程中,公共服務性支出和行政事務性支出中邊際效用較高者的增量支出。當PE+GE+IEcp γB(GE)GE}≤αY(IE)IE≤max {βW(PE)PE, γB(GE)GE}。此時,地方政府一方面繼續追求投資,另一方面,還關注公共服務性支出和行政事務性支出中邊際效用貢獻較高者。地方政府收入增加對投資性支出促進作用仍然顯著,政府債務規模繼續增長,但隨著投資沖動減弱,其增速開始減緩。收入增加對行政事務性支出和公共服務性支出中邊際效用貢獻較大者亦促進明顯,而對邊際效用貢獻較小者影響微弱。記這一情形為階段Ⅲ。 (4)當TR≥PE+GE+IEcp+Δ時,αY(IE)IE≤min {βW(PE)PE,γB(GE)GE},政府財力的大大增強導致投資進一步增加,投資的邊際效用貢獻相比公共服務性支出和行政事務性支出的優勢逐漸消失,因此后兩種支出也會增長。此時,PE>PE,GE>GE。由式(9)、(10)可知, λ2=0,λ3=0;由式(7)知: αYIE=βWPE=γBGE (12) 投資支出、公共服務性支出和行政事務性支出三者的邊際效用相等。此時的地方政府賦予經濟增長、社會福利和私人目標同等的重視,其支出行為表現為政府收入對投資性支出、行政事務性支出和公共服務性支出的促進作用較為均衡的特征,政府債務規模和支出結構達到一種穩定狀態。記這一情形為階段Ⅳ。 三、基于省級樣本的經驗研究 (一)數據說明 2007年政府收支分類改革以后,官方公布的財政支出數據皆以功能科目分類,政府投資性支出、公共服務性支出和行政事務性支出分散在各個科目中,無法直接獲取。因此,用“全社會固定資產投資資金”中來源于“國家預算內資金”的部分近似反映地方政府投資性支出;用科教文衛和社會保障支出這一加總指標反映政府公共服務性支出;2007年以前的行政事務性支出用“行政管理費用”、“行政事業單位離退休經費”和“其他部門事業費”科目加總反映,2007年收支分類改革以后用“一般公共服務”科目近似反映。由于各省(區、直轄市)的預算外收支詳盡數據難以獲得,本文中所有指標的口徑都限定在預算內。為了消除人口規模的影響,還對所有指標進行了人均化處理。最終選取了全國31個省(區、直轄市,不含港、澳、臺地區)1997~2010年的年度數據進行分析,所有數據均來自《中國統計年鑒》。 (二)模型設定 系數隨時間變化的變系數模型可以用來刻畫面板數據的時變特征。假定因變量yit與1×k維解釋變量xit,滿足線性關系: yit=αt+xitβt+uit i=1,2,…,N,t=1,2,…,T(13) 其中,N表示個體截面成員的個數,T表示每個截面成員的觀測時期總數,參數αt表示模型的截距項,βt表示對應于解釋變量xit的k×1維系數向量,k表示解釋變量個數。隨機誤差項uit相互獨立,且滿足零均值、等方差假設。 為探討我國地方政府投資性支出、公共服務性支出和行政事務支出與地方財政收入的時變關系,分別對上述三大支出建立模型系數隨時間變化的變系數模型: GEit=αt+βtFRit+uit (14) IEit=αt+βtFRit+uit (15) PEit=αt+βtFRit+uit (16) 其中,三大支出方程共同的解釋變量是地方財政收入,常數項αt和系數βt都是時變的。由于模型系數隨時間變化而非隨截面變化,該模型所估計的系數是對我國地方政府行為的一個整體刻畫。 (三)實證結果首先對各變量進行單位根檢驗。LLC和FisherADF檢驗結果均顯示,投資性支出是平穩序列,行政事務性支出是一階單整序列,地方財政收入和公共服務性支出數據都是二階單整的非平穩序列(見表1)。因此,對行政事務性支出進行一階差分,對地方財政收入和公共服務性支出進行二階差分處理。最后,為了消除模型中的時期異方差和同期相關,選取似不相關回歸方法(Seemingly unrelated regression, SUR)進行賦權,廣義最小二乘估計將使用估計的時期殘差協方差矩陣修正時期異方差和同期相關。R2和DurbinWatson統計量顯示,模型沒有虛假回歸特征。模型估計結果見表2。

表1 FR、GE、IE、PE序列的平穩性檢驗

變量

LLC

檢驗

FisherADF檢驗

統計量

P

值

統計量

P

值

FR

42.3188

1.0000

0.0070

1.0000

D(FR)

13.8185

1.0000

14.4421

1.0000

D(FR,2)

-11.3545

0.0000

223.4720

0.0000

IE

-6.4643

0.0000

77.0843

0.0939

PE

26.3484

1.0000

0.07814

1.0000

D(PE)

0.38855

0.6512

39.6066

0.9881

D(PE,2)

-16.4274

0.0000

265.5300

0.0000

GE

9.6499

1.0000

9.9107

1.0000

D(GE)

-11.1354

0.0000

196.4960

0.0000

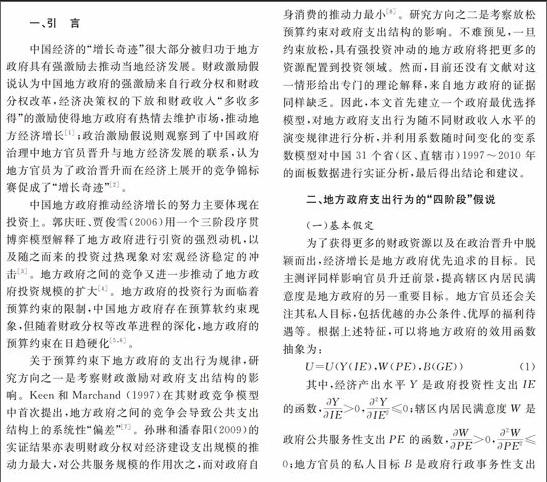

表2中的估計值揭示了我國地方政府投資性支出、公共服務性支出和行政事務性支出與地方財政收入的關系在1999~2010年間的規律性變化,從各方程系數關于時間的曲線圖可以更直觀地看清這一點(見圖1)。

表2 GE、IE、PE方程的廣義二乘估計結果

時期

GE方程

(式14)

IE方程

(式15)

PE方程

(式16)

1999

-0.1062

(0.1117)

1.1588**

(0.4883)

0.0285

(0.1360)

2000

-0.2538***

(0.0189)

0.3554*

(0.2276)

0.4877***

(0.0315)

2001

-0.1637***

(0.0089)

0.0609

(0.0438)

0.4343***

(0.0210)

2002

0.0447***

(0.0138)

0.1093*

(0.0612)

0.3194***

(0.0370)

2003

0.0642***

(0.0093)

-0.1433***

(0.0627)

0.3255***

(0.0324)

2004

0.1033***

(0.0191)

0.5148***

(0.0887)

0.1811***

(0.0316)

2005

0.0210*

(0.0185)

-0.4461***

(0.2064)

-0.0762***

(-2.2252)

2006

0.0181

(0.0148)

0.0287***

(0.0784)

0.0440

(0.0342)

時期

GE方

程(式17)

IE方程

(式18)

PE方程

(式19)2007

-0.0736*

(0.0410)

-0.0768

(0.0648)

0.6953***

(0.0813)

2008

0.0510***

(0.0231)

0.2070***

(0.0918)

0.8460***

(0.1026)

2009

0.0933**

(0.0446)

1.2125***

(0.1181)

0.2329***

(0.0902)

2010

0.1197***

(0.0420)

-0.4693**

(0.2541)

0.0478

(0.1952)

R2

0.7191

0.5534

0.7860

Fstat.

38.7403

18.7471

55.5477

D.W. stat

1.9125

1.8841

2.0619 注:括號內為標準差,***、**、*分別表示1%、5%、10%的顯著性水平。隨時間變化的截距項不是本文關注的重點,這里沒有報告。本文還嘗試過引入表征區域差異(東中西部)、時期差異(2007年)的虛擬變量,對模型影響較小,故也未報告。

圖1 GE、IE、PE方程的系數隨時期變化圖

1.GE方程的系數波動不大。說明近年來地方政府的行政事務性支出趨于穩定,受財政收入變化的影響較小。表明我國各省級政府整體上已經跨越了階段Ⅰ。

2.IE方程的系數波動劇烈。說明地方政府投資具有不穩定性,當地方政府應對財政收入波動以及其他外生沖擊時,首先調整的即是投資性支出,因此投資性支出對財政收入的敏感度要大于另兩類支出。

3.IE方程的系數波動方向與國內宏觀環境基本一致。1998~1999年,政府為應對亞洲金融危機實行了積極的財政政策,投資方程的系數高企,之后一路走低。2003年初“非典”疫情爆發,對各地投資項目造成較大沖擊。當年下半年,疫情得到控制,各地政府加大投資力度,由此開始的新一輪投資高速增長導致經濟出現過熱現象。從2004年開始政府進行宏觀調控,直到2008年金融危機爆發,我國再一次進入政策寬松期 [9]。與此一致,IE方程的系數在2004年出現反彈,之后整體呈下降趨勢,直到2008年中央政府出臺刺激經濟的“四萬億”政策,政府投資性支出在2009年又達到一個頂峰。

4.PE方程系數波動也較大,但波幅不及投資性支出。這表明,樣本期內我國地方政府整體上處于階段Ⅱ、Ⅲ之間,財政收入增加帶來的投資沖動依然明顯,但對于公共服務支出的刺激效應也有顯現。

四、結論及進一步研究的方向

地方政府收入對地方政府的支出結構有著重大影響,研究表明,中國地方政府整體上處于“四階段”的Ⅱ、Ⅲ階段之間,財政收入增加帶來的投資沖動十分明顯,并且投資性支出受國家宏觀調控影響很大。可以預見,隨著地方政府收入持續增長,地方政府投資性支出將逐漸回歸到合理范圍之內,并與其他類型政府支出均衡增長。不過,鑒于政府投資性支出的高波動性,現階段政府在使用財政政策擴大投資時,要加強對地方政府投資性支出的變化監測,防止經濟大起大落。投資性支出方程的系數估計值可以為這一監測提供借鑒。

由于數據來源限制,本文實證研究部分未能夠對全部政府收入進行分析,指標數據沒有包括預算外資金,使得實證結果未能反映全部現實。此外,在一個更長的時間跨度內全面考察地方政府預算約束與其支出行為的經驗證據,也是未來進一步研究的方向。

注釋:

①根據《中國統計年鑒》(2011)的說明,國家預算內資金包括財政撥款和財政安排的貸款兩部分,一般公共服務支出指政府提供基本公共管理與服務的支出。

參考文獻:

[1]Jin H., Qian Y., Weingast B. R. Regional decentralization and fiscal incentives: federalism, chinese style[J]. Journal of Public Economics, 2005, 89(9-10): 1719-1742.

[2]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007,(7):36-50.

[3]郭慶旺,賈俊雪.地方政府行為、投資沖動與宏觀經濟穩定[J].管理世界,2006,(5):19-25.

[4]申亮.財政分權、轄區競爭與地方政府投資行為[J].財經論叢,2011,(4):28-34.

[5]方紅生,張軍.中國地方政府競爭、預算軟約束與擴張偏向的財政行為[J].經濟研究,2009,(12):4-16.

[6]Qian Y., Roland G. Federalism and the soft budget constraint[J]. American Economic Review, 1998, 88(5): 1143-1162.

[7]Keen. M., Marchand. M. Fiscal competition and the pattern of public spending[J]. Journal of Public Economics,1997, 66(1): 33-53.

[8]孫琳,潘春陽.“利維坦假說”、財政分權和地方政府規模膨脹來自1998~2006年的省級證據[J].財經論叢,2009,(2):15-22.

[9]經濟增長前沿課題組.財政政策的供給效應與經濟發展[J].經濟研究,2004,(9):4-17.

(責任編輯:漆玲瓊)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19