初創小微企業資金管理績效影響因素實證研究

2015-02-03 20:08:44文亮趙鳴姣

財經理論與實踐 2015年1期

文亮+趙鳴姣

摘 要:依據湖南省229家初創小微企業的調研數據,考量社會資本、政策支持對初創小微企業資金管理績效的影響。實證表明:社會資本顯著影響初創小微企業資金管理績效;政策支持在社會資本與資金管理績效中起調節作用,擁有良好政策支持的初創小微企業資金籌集管理績效與運營管理績效顯著優于缺少政策支持的企業。初創小微型企業應不斷豐富自身社會資本,積極利用政府提供的有利環境,提高資金管理績效。

關鍵詞: 初創小微企業;社會資本;政策支持;資金管理績效

中圖分類號:F275.1 ? 文獻標識碼: A ? ?文章編號:1003-7217(2015)01-0129-06

一、引 言

經濟轉型時期,初創小微企業如何平穩度過初創期獲得長遠發展越來越受到國家和學者們的重視,其中,企業融資、投資等資金管理問題是大家討論的焦點。社會資本作為一種無形資源影響著企業的生存和發展績效。Coleman(1988)指出,社會資本具有生產性,能夠實現某些運營的目的,并且有助于改善企業在資本市場上的功能<sup>[1]</sup>。Woodcock(1998)則進一步指出,社會資本這一要素在中小微企業融資的問題上具有重大作用。DemirgücKunt(1999)通過研究發現,規范的行政體系和政策有利于私有企業的外部資本運營<sup>[2]</sup>。然而,我國政府政策體系的不健全卻一定程度上增加了私有企業資金的管理難度。以往研究表明,社會資本對企業融資與財務績效有明顯的作用[3,4],政府政策支持是影響企業投融資的重要外部因素[5,6]。在此基礎上,本文以初創小微企業為研究對象,進一步探究社會資本、政府政策支持對新創企業資金管理績效的影響,為解決初創小微企業的生存和發展問題提供思路。

二、文獻綜述與研究假設

(一)社會資本與資金管理績效

Chakravarty(1999)研究指出,如果將企業信貸看作因變量,則企業社會資本中的銀企關系對其解釋顯著<sup>[3]</sup>。Impavido(2002)認為,企業社會資本作為一種資源,在企業籌集資金時可以發揮擔保的功能<sup>[4]</sup>。司公奇等(2008)認為,社會資本是中小企業突破資源約束的重要條件。邊燕杰、丘海雄(2000)認為,企業家社會資本與企業績效之間具有正向關系<sup>[7]</sup>。陳愛娟等(2010)經過研究指出,企業績效的衡量主要包括財務指標和非財務指標,并且企業家社會資本中的關系網絡、社會交往、共同語言、共同規范、信任與財務經營效益均為顯著正相關。杜建華等(2009)指出,財務績效對創業績效的評價非常重要,并認為財務績效等客觀績效更多地反應了組織管理層面的績效情況,客觀績效可以通過一些財務指標,如銷售增長、投資回報等來衡量<sup>[8]</sup>。由以上分析可知,企業社會資本能夠改善企業資金籌集情況與財務績效,而企業財務績效反映的正是企業資金運營管理的結果,因此提出以下假設:

H1:社會資本對資金籌集管理績效存在顯著影響

H2:社會資本對資金運營管理績效存在顯著影響

(二)政策支持與資金管理績效

小微企業的發展依賴政府的扶持政策。余明桂等(2008)認為,政府政策是否完善,是否對小微企業存在偏向性支持,影響到小微企業的運營風險,進而影響到銀行等金融機構對小微企業的融資<sup>[9]</sup>。文亮等(2011)通過實證研究指出,政府創業支持性政策對創業企業績效有顯著的正向影響<sup>[10]</sup>。Hawkins(1993)的研究表明,政府提供一些管理和創業培訓課程、咨詢服務等都能提高創業者的資金運營管理能力,這對企業資金管理績效有直接影響。Black等(2002)的研究顯示,政府充分的創業信貸支持有助于企業的資本運營和發展績效的提升,優惠的稅收政策可以有效緩解創業者的資金壓力,提升資金管理績效。由以上分析可知,在我國經濟轉型時期,良好的政策支持有利于企業融資和資本運營,即有利于企業的資金管理績效的提升,因此提出以下假設:

H3:有政策支持的企業比沒有政策支持的企業資金籌集管理績效更好

H4:有政策支持的企業比沒有政策支持的企業資金運營管理績效更好

財經理論與實踐(雙月刊)2015年第1期2015年第1期(總第193期)文 亮, 趙鳴姣:初創小微企業資金管理績效影響因素實證研究

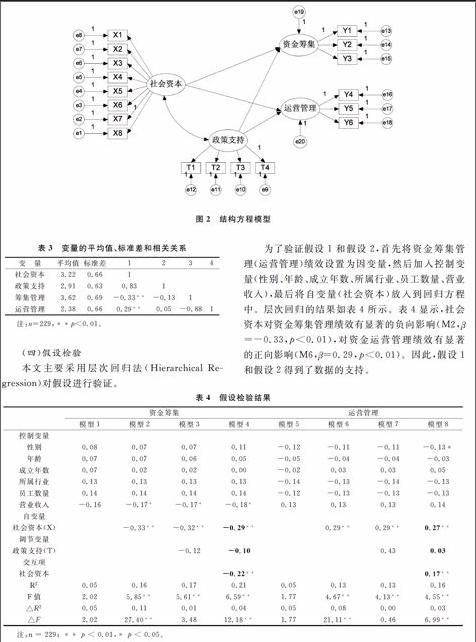

圖1 研究模型

三、研究設計與方法

(一)深度訪談

通過對企業家的深度訪談了解企業的創業過程,了解企業所擁有的社會資本及政府政策支持情況;大致掌握初創小微企業目前的生存狀況、財務狀況及資金管理情況。針對初創小微企業所屬的不同行業,本文選取了工業、信息業、服務業、批發零售業及其他類型產業中比較典型的1~2家企業進行了深度訪談。訪談結果初步表明,擁有良好社會資本和政府政策支持的企業目前的生存狀況較穩定,資金管理績效較好。

(二)變量測量

1.社會資本。企業社會資本研究從社會學中研究人與人之間關系網絡資源演化而來。Nahapiet等(1998)首次明確定義企業層面社會資本的概念,認為企業社會資本是在個人或企業單元關系網絡中能獲取的資源,其衡量標準包括結構、認知和關系三個維度<sup>[11]</sup>。此后,國內外的許多學者以此為基礎展開關于企業社會資本的研究,并豐富了這三個維度的內容。如韋影(2007)在研究中兼顧內外部視角,將企業社會資本的三個維度交叉綜合,得到關于企業社會資本的矩陣式測量結構;陳愛娟等(2010)在上述三個維度的基礎上進一步構建了企業社會資本三級指標。另一些學者考慮到所研究領域、區域的具體情況,對企業社會資本的內容重新進行了劃分,如司公奇等(2008)在研究社會資本與中小企業成長關系時,將企業社會資本劃分為內部社會資本和外部社會資本;石軍偉等(2010)認為在經濟轉型的情境下,產生了結構、性質與功能大不相同的兩類異質性社會資本:一是等級制社會資本,二是市場社會資本。初創小微企業由于規模和業務量相對較小,其社會資本主要體現在與政府部門、稅收單位、金融機構和科研類機構的關系中,以及與同業競爭對手、上下游合作伙伴和新聞媒體的關系中。本文的企業社會資本的測量主要參考了Acquaah(2007)、Peng &Luo(2000)和石軍偉等(2010)的研究量表,共8個題項。

2.政策支持。政策制度通過制定一系列規則,并對制定的規則進行監督和強制執行來指導和約束組織與個人的行為(North,1990)[12]。政策支持主要是指行政性政策支持、資金政策支持、組織政策支持等[13]。目前關于政策支持的研究多包涵在制度環境中,如周建等(2009)用政府支持程度和經濟法律環境水平來描述制度環境變量;廖開容等(2011)將制度環境劃分為市場和政府政策兩個方面,包括民營經濟市場競爭、知識產權保護、政府管制、政府服務和政府規范等。Busenitz、Gomez和Spencer(2000)在研究中將制度環境變量分為規則維度、規范維度和認知維度,其中,規則維度的測量包括政府部門支持個人創業行為的程度、政府與新創企業和小企業簽訂產品合同的意愿、政府為有意創業的個人提供特別的支持程度等,這些內容與初創小微企業所面臨的政策支持環境相一致,因此,本文借鑒了Busenitz、Gomez和Spencer的研究量表進行測量,根據預調研情況和專家建議舍去一個題項后共4個題項。

3.資金管理績效。資金管理績效指企業通過籌資管理、投資管理、營運資金管理和收益分配管理等活動給企業帶來的績效。本文結合初創小微企業資金管理的特點,將資金管理績效劃分為資金籌集管理績效和運營管理績效。楊自業等(2009)指出資金管理績效的計量方式可以分為以市場為依據來測量和以會計為依據來測量兩種。前者的測量指標有股票市值、股票收益率等;后者的測量指標有盈利性、資本利用性和成長性等<sup>[14]</sup>。杜建華等(2009)在研究中將創業企業資金管理績效分為主觀績效和客觀績效兩個維度<sup>[8]</sup>。本文的資金籌集管理績效主要根據企業的資金缺口率、籌資成本和籌資風險來衡量。資金運營管理績效量表主要參照了以往Biggadike(1979)、Ciavarella等(2004)、Murphy等(1994)和杜建華等(2009)研究中對于創業企業財務績效和成長績效的的測量方法,根據專家建議和預調研情況最終選取了投資回報率、利潤率和產品銷售增長三個指標。

4.問卷設計。原始問卷一共分為五個部分,第一部分為背景信息,對企業以及被調查者的基本情況做初步了解。以往的研究表明,背景變量,如被調查者的性別、年齡,企業的成立年數、所屬行業、員工數量、營業收入等會對企業財務情況產生影響,因此,本文將背景變量作為控制變量處理。問卷第二到第五部分分別測量企業的社會資本、政策支持、資金籌集管理績效與資金運營管理績效。為了減少被調查者的主觀偏向性,本文先將問卷中的題項打亂再進行測量。由于初創小微企業財務信息不完善,無法獲得完整可靠的財務報表,被測試者針對所有提問均在數字1~5中選擇一項。其中,企業利潤率、投資回報率、資金缺口率、籌資成本利率和銷售增長率5個問項中,1表示20%以下;2表示21%~40%;3表示41%~60%;4表示61%~80%;5表示80%以上。其他所有構念均采用Likert 5 級量表進行測量,1表示完全不同意;2表示基本不同意;3表示不能確定;4表示基本同意;5表示完全同意。所有題項如表1所示。需提出說明的是,資金籌集管理績效測量題項數值越大,則表明情況越差,其他變量的題項數值越大,則表明情況越好。因此,若某一變量對資金籌集管理績效為顯著負影響,則表明這一變量能使企業資金籌集的情況變得更好。

(三)調查樣本

本研究在正式調研前進行了小規模預調研,預調研對象為長沙、株洲、湘潭的初創小微企業。根據預調研收集數據的分析結果和專家建議,對題項進行修改得到正式調研的問卷。正式的調研于2013年7~8月在湖南省內各地區展開,主要向創業園區、開發區、孵化器平臺及有規模的集中市場內的企業發放問卷。本研究共發放問卷372份,實際回收286份,回收率為77%,剔除不完整和不合格問卷,實際有效問卷229份,有效回收率為62%。在有效問卷中,所有企業的成立年數均在5年以下,即符合企業生命周期理論關于初創企業的要求。從所屬行業來看,信息類企業占26%,且營業收入在1000萬以下,從業人員在100人以下;工業企業占23%,且營業收入在2000萬以下,從業人員在300人以下;服務業占19%,且營業收入在2000萬以下,從業人員在100人以下;批發零售業占14%,其他行業企業占18%,且營業收入和從業人員均符合工信部聯企業[2011]300號關于小微企業劃型標準的規定。此外,在229個樣本中,被調查者幾乎全部為企業的高層管理人員,其中男性占82% , 女性占18%,年齡在26-45歲的占總樣本的59%。

四、數據分析及結果

(一)信度與效度分析

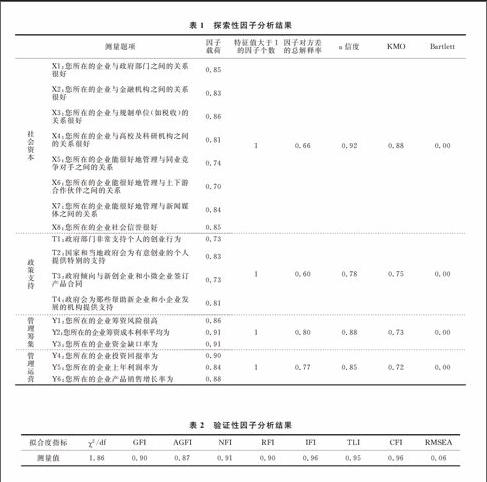

為了檢驗量表的信度和效度,首先運用SPSS17.0軟件對樣本數據進行了探索性因子分析(Exploratory factor analysis, EFA)。從表1中可以看出:Bartlett值均為0.00,小于顯著性水平,說明數據適合做因子分析;KMO值分別為0.88、0.75、0.73、0.72,表明數據總體合適;α信度系數分別為0.92、0.78、0.88、0.85,表明四個潛在變量的信度較好。效度方面,本文中量表的題項均來自已有研究,根據預測試的實際情況和專家建議進行了修改,因此具有良好的內容效度和效標效度。從表1中還可以看出:四個變量特征根大于1的因子都只有一個,且每個變量的題項在該因子上的載荷全部大于0.7,被因子解釋的方差全部大于0.6,表明數據的收斂效度指標達到要求。以上分析顯示,變量的信度和效度都較好。

(二)模型的整體擬合程度分析

驗證性因子分析用來測試一個因子與相對應的測度項之間的關系是否符合研究者所設計的理論關系。在經過探索性因子分析之后,為了對主要研究變量內部結構的理論構思進行進一步的驗證,運用Amos17.0對數據進行驗證性因子分析(confirmatory factor analyses, CFA)分析。卡方自由度比率(χ2/df)、RMSEA、GFI、AGFI值是衡量模型絕對適配度的指標,從表2中可以看出,χ2(127) = 236.58, p < 0.01,比率為1.86<2,結果理想;RMSEA值為0.06<0.1,結果很好;GFI、AGFI值分別為0.90、0.87,達到或接近0.9,結果良好。NFI、RFI、IFI、TLI、CFI是衡量模型增值適配度的指標,由表2中數據可知,其值均大于0.9,趨近于1,結果理想。驗證性因子分析表明,變量間具有良好的區分效度,模型擬合度較優。

(三)描述性統計分析

表3總結了各主要變量的平均值、標準差和相關系數。從表3中可以看出,社會資本與資金籌集管理績效之間存在顯著的負向關系(r=-0.33,p<0.01),即良好的社會資本能使資金籌集各指標的值降低,低籌資風險、低籌資成本率、低資金缺口率即表明企業的資金籌集情況良好。表3中的數據還顯示,社會資本與資金運營管理績效之間存在顯著的正向關系(r=0.29,p<0.01)。政策支持對資金籌集管理績效雖顯示出負向關系,但不顯著(r=-0.13);社會資本對資金運營管理績效雖顯示出正向關系,但不顯著(r=0.05)。這從一定程度上說明政府政策并不能直接顯著影響資金管理績效。值得注意的是,政策支持這一變量的平均值只有2.91,說明企業感受到的政府政策扶持力度還較弱,這與我們在深度訪談中得到的信息相一致,究其原因則是政府仍對初創小微企業存在偏見,相關優惠政策還沒有落到實處。

(四)假設檢驗

本文主要采用層次回歸法(Hierarchical Regression)對假設進行驗證。

為了驗證假設1和假設2,首先將資金籌集管理(運營管理)績效設置為因變量,然后加入控制變量(性別、年齡、成立年數、所屬行業、員工數量、營業收入),最后將自變量(社會資本)放入到回歸方程中。層次回歸的結果如表4所示。表4顯示,社會資本對資金籌集管理績效有顯著的負向影響(M2,β=-0.33,p<0.01),對資金運營管理績效有顯著的正向影響(M6,β=0.29,p<0.01)。因此,假設1和假設2得到了數據的支持。

為了驗證假設3和假設4,本文首先將資金籌集管理(資金運營管理)績效設為因變量,然后順序加入控制變量、自變量(社會資本)和調節變量(政策支持),最后加入自變量和調節變量的乘積項。為了消除共線性,在構造自變量和調節變量的乘積項時,本文將自變量和調節變量分別進行了標準化。層級回歸分析結果也列示在表4中。從表4中的模型4可以看到,社會資本與政策支持之間的交互會對資金籌集產生顯著的負向影響(M4, β= -0.22, p<0.01)。這表明,政策支持越好,社會資本與資金籌集之間的負向關系就越強,即有政策支持的企業比沒有政策支持的企業資金籌集管理績效更好,支持了假設3。從表4中的模型8可以看到,社會資本與政策支持之間的交互會對資金運營管理績效產生顯著的正向影響(M8, β=0.17, p<0.01)。這表明,政策支持越好,社會資本與資金運營管理績效之間的正向關系就越強,即有政策支持的企業比沒有政策支持的企業資金運營管理績效更好,支持了假設4。

五、結 論

以上研究表明:社會資本對初創小微企業資金籌集管理績效與資金運營管理績效均存在顯著影響,政策支持在社會資本與資金管理績效中起調節作用。但政策支持對資金籌集與運營管理績效的直接作用并不明顯,說明政府政策支持并不能直接改善初創小微企業的財務狀況,只能通過增強企業社會資本對資金管理績效的影響而發揮作用。

該研究結果對初創小微企業資金管理績效有如下啟示:第一,企業自身應樹立誠信的形象,提升軟實力,積極營造好與政府、銀行以及社會大眾的關系,充實企業的社會資本;第二,政府應加快落實有利于初創小微企業資金管理的相關政策,注意偏向性政策與監管性政策并存。同時,政府應把握宏觀調控的度,進行市場化管理,切勿過度干預。

參考文獻:

[1]Coleman. Social capital in the creation of human capital [J]. American Journal of Sociology, 1988,94(12):95-120.

[2]Demirguc-Kunt, A. and V. Maksimovic. Institutions,financial markets and firm debt maturity[J].Journal of Financial Economics,1999,(54):295-336.

[3]Chakravarty S, Scott J S. Relationships and rationing in consumer loans [J]. The Journal of Business, 1999,72(4):523-544.

[4]Impavido G. Credit rationing, group lending and optimal group size [J]. Annals of Public and Cooperative Economics,1998,69(2):135-146.

[5]Pearson, M. Chinas new business elite:the political consequences of economic reform [M].Berkeley, University of California Press, 1997,(6):83-96.

[6]Beck, T., R. Levine and N. Loayza. Finance and sources of growth [J]. Journal of Financial Economics, 2000,(58):261-300.

[7]邊燕杰, 丘海雄. 企業的社會資本及其功效[J]. 中國社會科學, 2000,(2):87-99.

[8]杜建華, 田曉明, 蔣勤峰. 基于動態能力的企業社會資本與創業績效關系研究[J]. 中國軟科學, 2009,(2):115-126.

[9]余明桂, 潘紅波. 政治關系、制度環境與民營企業銀行貸款[J]. 管理世界, 2008,(8):9-21.

[10]文亮, 劉煉春, 何善. 創業政策與創業績效關系的實證研究[J]. 學術論壇, 2011,34(12):128-131,168.

[11]Nahapiet J, Ghoshal S. Social capital, intellectual capital, and the organizational advantage [J]. Academy of Management Review, 1998, 23(2):242-266.

[12]North,D.C. Institutions,institutional change and economic performance[M]. New York:Cambridge University Press,1990:76-90.

[13]何云景,劉瑛,李哲.創業政策與創業支持:基于系統優化的視角[J].科學決策,2010,(4):65-73.

[14]楊自業, 尹開國. 公司社會績效影響財務績效的實證研究——來自中國上市公司的經驗證據[J]. 中國軟科學,2009,(11):109-118.

(責任編輯:鐘 瑤)

An Empirical Research on Influencing Factors of Startup Small

and Micro Enterprises' Funds Management Performance

WEN Liang, ZHAO Mingjiao

(School of Economics & Management, Changsha University of Science & Technology, Changsha, Hunan 410076, China)

Abstract:The effect of social capital and policy support on financial management performance is researched based on the survey data of 229 startup small and micro enterprises in Hunan Province. The empirical result shows that: social capital significantly affects startup small and micro enterprise's financial management performance; policy support plays a regulatory role between social capital and financial management performance, namely, with a good policy support, startup small and micro enterprises' fund raising management performance and operational management performance is significantly better than without it. In order to improve financial management performance, start-up small and micro enterprises should continue to enrich their social capital, and to take an active use of enabling environment which provided by the government.

Key words:Startup small and micro enterprises; Social capital; Policy support; Financial management performance