基于Merton期權定價模型的存款保險定價研究

2015-02-18 07:02:01谷艷華雷玉瓊

金融經(jīng)濟 2015年24期

谷艷華 雷玉瓊

(中原工學院信息商務學院,河南 鄭州 451191;

鄭州城市職業(yè)學院,河南 鄭州 452370)

基于Merton期權定價模型的存款保險定價研究

谷艷華雷玉瓊

(中原工學院信息商務學院,河南鄭州451191;

鄭州城市職業(yè)學院,河南鄭州452370)

摘要:存款保險費率是存款保險制度的核心問題,能否制定合理的存款保險費率將直接影響到金融業(yè)的穩(wěn)定,甚至會加劇銀行業(yè)之間的惡性競爭。按照存款保險制度實施方案,我國存款保險以基準費率起步,2015年各吸收存款的銀行業(yè)金融機構適用年費率水平為本機構被保險存款的萬分之一點六。

現(xiàn)行的保險費率對所有銀行是相同的,這只能從表面上增強存款人的存款信心,并不能增加金融業(yè)的穩(wěn)定,甚至有可能引發(fā)中小銀行對大銀行的擠兌,中小銀行更容易發(fā)行高風險理財產(chǎn)品,引發(fā)不公平競爭。所以從長期來看,必須實行風險費率。

本文利用Merton期權定價模型計算出各銀行的風險費率,通過對我國銀行業(yè)現(xiàn)狀和國外銀行業(yè)的比較,本文給出基于Merton期權定價模型的風險費率,并分析了該結果與實際應用的關系。

關鍵詞:存款保險;Merton期權定價;保險費率

很多發(fā)達國家和地區(qū)已經(jīng)建立了存款保險制度,我國的存款保險制度也從2015年5月1日開始執(zhí)行了。存款保險,就是指銀行業(yè)金融機構吸收存款后上交一定的費用形成存款保險基金,當金融機構資不抵債時,存款保險基金管理中心根據(jù)約定的賠償合同,利用存款保險基金對存款人進行賠償,同時采取必要的措施保護存款及存款保險基金安全的制度。制定合理的存款保險價格是該制度的核心。

一、存款保險的Merton期權定價模型

Merton于1977年把存款保險看作是由保險公司賣給金融機構的看跌期權——存款性金融機構為了換取保險公司的擔保,抵押自身資產(chǎn),使其儲戶存款得到保障,同時轉移風險,次過程就是在購買一份看跌期權。

在存款到期時,記銀行資產(chǎn)價值為V,存款本金加利息為B,如果V大于B,則銀行的股本價值為V-B,如果如果V小于B,則銀行的股本價值為0。所以,銀行的股本價值為Max{0,V-B}。

銀行購買存款保險后,在存款到期日,當V大于B時,存款人得到B,銀行股東得到V-B。當V小于B時,存款人得到B,股東價值為零,存款保險機構存在一個凈損失B-V,即銀行的資產(chǎn)價值與存款本息和之差。

所以,在到期日,股本的價值有無保險都是一樣的,為Max{0,V-B}。存款人的本利因為有了存款保險而無風險,為B。保險公司能追索到的價值為Min{0,V-B},是非正的。實際上保險的結果導致了一個額外的現(xiàn)金流——負的Min{0,V-B}進入銀行,- Min{0,V-B}等于Max{0,B-V}。當合約到期時,投保銀行得到了保險的價值G(T),T為合約到期的時間。因此

G(0)= Max{0,B-V}

(1)

由以上分析和公式(1)可以看出,存款保險的支付結構和看跌期權相同。銀行承諾的對存款的支付B相當于期權的實施價格,銀行資產(chǎn)價值V相當于是期權交易的金融工具的市場價格。存款保險好比于保險公司向投保銀行對銀行的資產(chǎn)出售了一份賣出期權,給銀行在存款到期日以B的價格出售銀行資產(chǎn)的權利。

假定市場是有效的,并且是無摩擦的,利用Black-Scholes期權定價模型,在沒有交易費用并且存款和保險市場信息對稱的情況下,市場不存在套利機會。同時假設股票收益近似服從布朗運動。可以推導出計算保險價值的計算公式:

G(T)=Be-rTΦ(x2)-VΦ(x1)

(2)

對于存款的本金和利息均已被擔保的存款保險而言,被保險的存款是無風險的,而且其現(xiàn)值為:

D=Be-rT

(3)

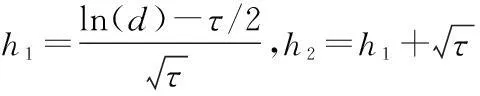

記g=G(T)/D,則為每單位投保存款的擔保成本。根據(jù)公式(2)和(3)可將g寫成兩個變量的函數(shù),為

(4)

這里d=D/V為存款的現(xiàn)值對資產(chǎn)價值的比率,τ=σ2T是在存款的期限內(nèi)銀行資產(chǎn)報酬率的方差。

二、對Merton模型的分析應用

通過Merton模型公式(4),這里為存款的現(xiàn)值對資產(chǎn)價值的比率,τ=σ2T是在存款的期限內(nèi)銀行資產(chǎn)報酬率的方差。T=241天,為一年中股市開盤的天數(shù)。

利用excel軟件,計算出已上市銀行的存款保險費率。

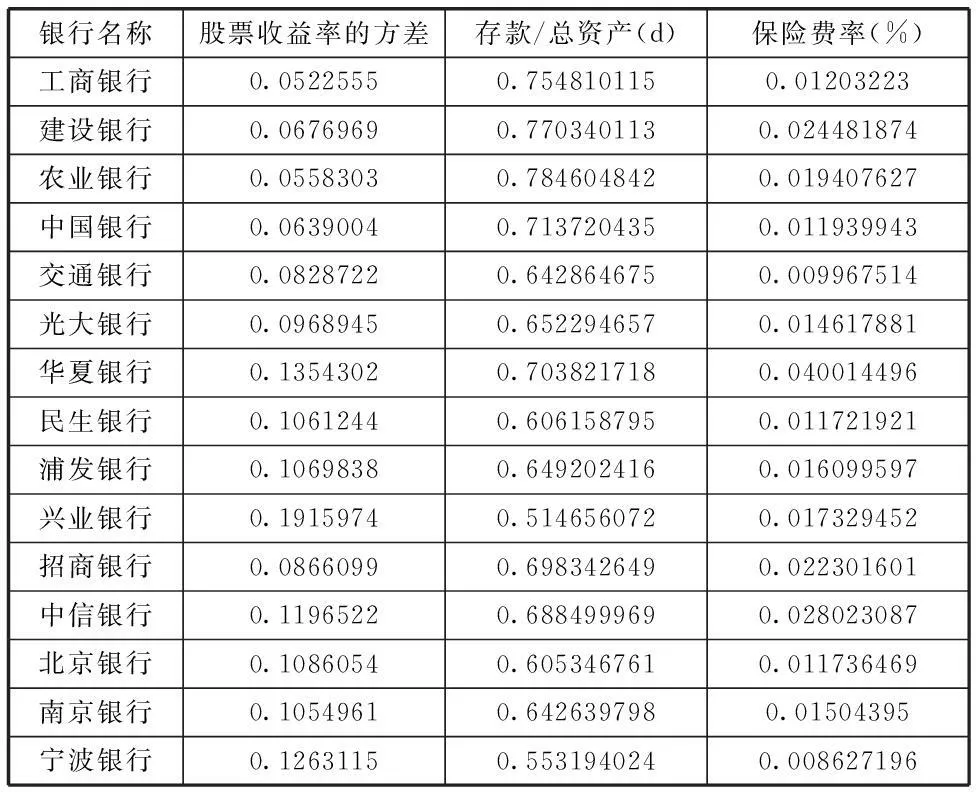

表1 十五家上市銀行存款保險費率計算結果

注:1、源數(shù)據(jù)來自同花順軟件2010年9月1日至2015年7月16日每日股票收益率和各銀行2014年年報。2、按照原公式的表達意義,其中d(存款/總資產(chǎn))中的存款應為標的,但是由于個人存款數(shù)據(jù)的不可得,只能選擇存款總額(還包含不能投保的大額存款和大多數(shù)企業(yè)存款和其他存款項目)數(shù)據(jù)代入計算,導致計算結果偏大。

從計算使用的模型上來看,Merton模型假定市場是有效的,而且是無摩擦的。但是金融市場環(huán)境是達不到這個要求的,所以實際定價也不可能完全依照計算結果而實施。

從計算結果來看,各銀行的保險費率都有一定的差別,而這些數(shù)值的取得依賴于兩組數(shù)據(jù):收益率方差和存款與總資產(chǎn)的比例。事實上,在實際應用的存款保險費率定價中,資本充足率和CAMELS的評級結果是確定保險費率的重要因素。比如美國就是綜合考慮資本充足率和CAMELS的評級結果對存款保險進行定價。

三、美國現(xiàn)行保險費率

美國現(xiàn)行的差額保險費率,風險評估直接主導保險費率,具體衡量指標是資本充足率和CAMELS的評價標準。資本充足率的劃分標準分為三個層次:資本比率良好(全部資本充足率10%以上并且核心資本充足率%6以上);資本比率充足(全部資本充足率10%到8%并且核心資本充足率6%至4%);資本比率不充足(全部資本充足率8%以下并且核心資本充足率4%以下)。CAMELS評價標準也分為三個層次:Categary A(沒有任何弱點,財務健全的金融機構);Categary B(如果不改正,金融機構將會使保險機構風險增加);Categary C(不進行有效的改革,金融機構會給保險機構帶來相當?shù)膿p失)。

表2 美國現(xiàn)行存款保險費率表

資料來源:FDIC

四、Merton模型的計算結果與其他財務指標的關系

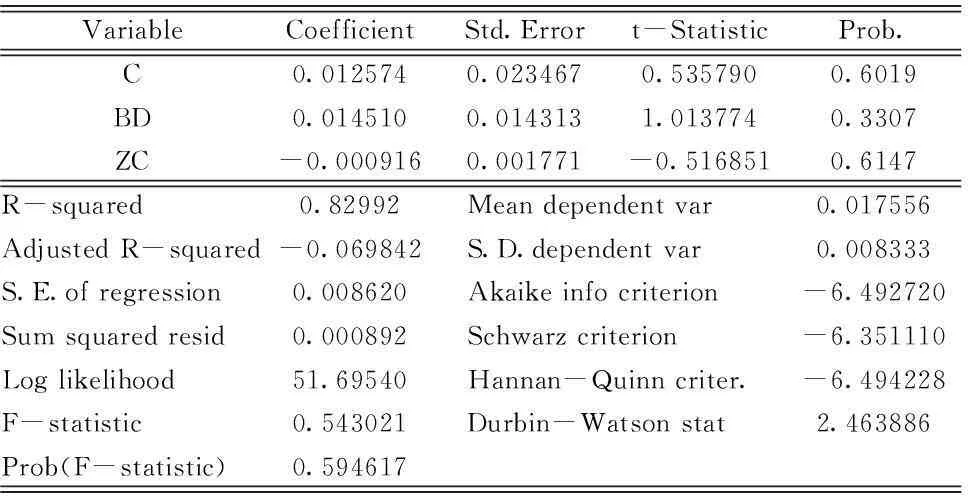

為了能計算出更加合理的存款保險費率,依據(jù)美國聯(lián)邦金融監(jiān)管當局使用的“駱駝評價體系”(CAMELS)和加拿大存款保險公司(CDIC)對于金融機構風險評價體系,都是從資本水平(充足率)和監(jiān)管評級兩個方面來衡量投保金融機構的風險水平,因而制定其存款保險費率。主要內(nèi)容包括資本充足率、資產(chǎn)質量、管理水平、盈利狀況和流動性、市場風險敏感性、資產(chǎn)集中度等。因此本文選擇了資本充足率和不良貸款率對存款保險費率進行分析。

表3 存款保險費率(G1)與不良貸款率(BD)

表4以存款保險費率(G1)為因變量,以不良貸款率(BD)

以及資本充足率(ZC)為自變量的線性回歸分析結果

Dependent Variable:G

Method:Least Squares

Date:09/20/15 Time:20:30

Sample:1 15Included observations:15

VariableCoefficientStd.Errort-StatisticProb.C0.0125740.0234670.5357900.6019BD0.0145100.0143131.0137740.3307ZC-0.0009160.001771-0.5168510.6147R-squared0.82992Meandependentvar0.017556AdjustedR-squared-0.069842S.D.dependentvar0.008333S.E.ofregression0.008620Akaikeinfocriterion-6.492720Sumsquaredresid0.000892Schwarzcriterion-6.351110Loglikelihood51.69540Hannan-Quinncriter.-6.494228F-statistic0.543021Durbin-Watsonstat2.463886Prob(F-statistic)0.594617

注:以上分析使用Eviews6.0統(tǒng)計軟件,數(shù)據(jù)來源2014年各銀行年報。

分析:由表4可以得到回歸方程:G1=0.0126-0.0009*ZC+0.0145*BD

此方程自變量的系數(shù)都很小,說明每個自變量的邊際效應都很小。從分析數(shù)據(jù)可以看出,方程的擬合程度不是很好,所以利用價值不高。從表3可以看出,由Merton模型計算得到的存款保險費率與不良貸款率以及資本充足率的相關性是比較低的,不過仍能看出,存款保險費率與不良貸款率呈正相關,而與資本充足率呈負相關。

五、結論

以上分析表明,存款保險費率與不良貸款率呈正相關,而與資本充足率呈負相關。由理想環(huán)境下計算得到的存款保險費率與資本充足率并沒有必然的聯(lián)系,要想得到合理的費率定價,仍然要借助于Merton模型。但是在實際應用中,一個銀行一個費率并隨著時間改變而改變是很難操作的。相對來說,依賴資本充足率和信用評級結果給出費率雖然不夠合理,但是簡單易行。

建議:統(tǒng)一費率只是政策上的一個探索,其目的在于穩(wěn)定金融市場,而事實上會加劇中小銀行對大銀行的擠兌,長期來看必然要實施差別費率。隨著市場的開放程度和透明度越來越高,Merton模型的計算結果越有實際應用價值。隨著信息化的快速發(fā)展,實行一個銀行一個費率也會變得有可能,所以應該在模型改善方面進一步的努力,以求實現(xiàn)費率的市場化。

參考文獻:

[1] 王宗潤 萬源沅 周艷菊,隱性存款保險下銀行信息披露與風險承擔,管理科學學報,2015,18(4).

[2] 柯孔林 馮宗憲 陳偉平,〗銀行資本監(jiān)管的經(jīng)濟波動效應,系統(tǒng)工程理論與實踐,2013,33(2).

[3] 呂筱寧 秦學志,考慮銀行破產(chǎn)外部效應的存款保險定價模型,運籌與管理,2014,(2).