構建湖南農村地區普惠性金融體系研究

2015-04-07 14:07:28劉正橋

金融經濟 2015年24期

劉正橋 龍 平

(湖南涉外經濟學院商學院,湖南 長沙 410205)

十八屆三中全會正式提出發展普惠金融的政策,表明黨中央對于發展普惠金融的重視,意味著普惠金融體系將開始逐漸推廣。雖然農村金融發展取得很大成就,然而依舊難以提供農村中小企業和貧困農戶的金融支持。鑒于此,從湖南農村金融服務體系現狀出發,剖析其存在的主要問題,找出其與普惠性金融體系的差距,結合國外農村普惠金融實踐經驗,提出構建湖南農村地區形成普惠型農村金融服務體系,進一步解決廣大農民階層尤其是農村低收入者的資金融通困難問題,助推湖南農村經濟發展,具有重要的現實意義。

一、湖南農村地區發展普惠金融過程中存在的主要問題

1、湖南農村地區金融服務力度不夠

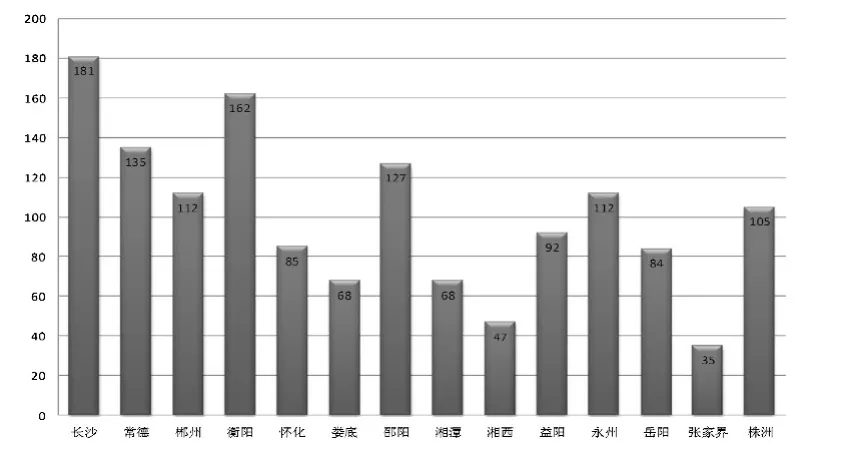

第一,農村金融機構服務網點不足。國有商業銀行的營業網點陸續從縣域進行撤離,從業人員不斷減少,中行、建行、工行基本只在湖南縣域地區保留1或2個網點。如圖1以湖南農業銀行的網點分布為例,張家界、湘西地區營業網點嚴重不足。

圖1 湖南農業銀行2014年營業網點分布

第二,農村征信體系并未建立。湖南省農村征信系統尚在初建期,農村地區尚沒設立信用評級機構,農村中小企業和農戶沒有信用記錄,信用評估難度大,導致農村金融發展的信用風險長期存在。

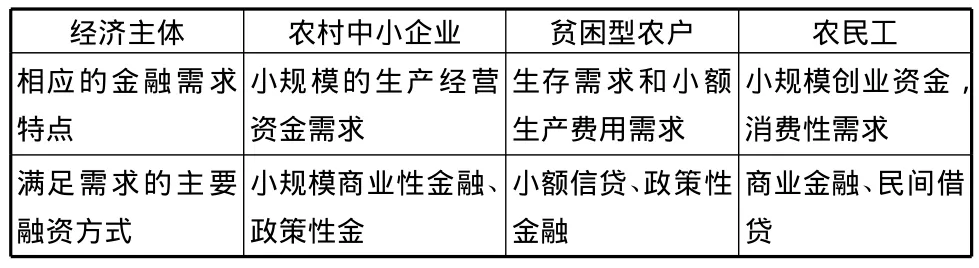

第三,產品創新針對性不強。支農金融產品比較單一,缺乏創新性和針對性,應對農民的需求,僅局限于短期貸款和小額貸款。根據調查顯示不同的農村經濟主體對金融需求不同,如表1所示,所以增強產品創新針對性是滿足金融需求的關鍵之一。

表1 不同農村經濟主體的金融需求

2、湖南農村地區金融法律意識淡薄和缺乏政策支持

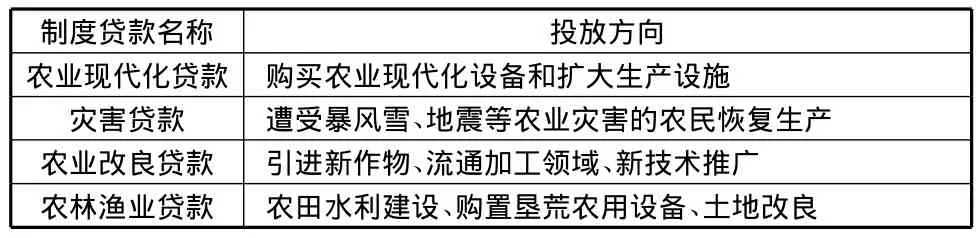

一是農村地區金融法律的普及率低和相應金融法律的缺失。一方面由于農村地區整體的文化水平并不高,金融法律在農村的普及率比較低。另一方面農村金融法律規范不健全,許多重要領域還存在立法空白。二是財政支持農村金融的資金挪用或空投。政策性金融服務業務范圍狹窄、機構設置不合理,并且存在資金挪用現象。三是政策性服務范圍小。目前中國農業發展銀行的業務主要集中在對農產品流通領域進行信貸支持,而其他領域的信貸支持不夠。如下表2日本政府性金融提供的制度貸款所示,日本政府性服務范圍就更加全面,值得國內學習。

表2 日本政府性金融機構提供的制度貸款

普惠金融的基本含義是能有效、全方位地為社會所有階層和群體提供服務的金融體系。

上文中從金融服務力度、金融立法和政策支持三個方面分析湖南農村地區存在的問題,對比普惠金融的內涵,湖南農村地區還有一定差距。

二、國外農村普惠金融的實踐及經驗分析

1、國外發展小額信貸推行普惠金融的實踐

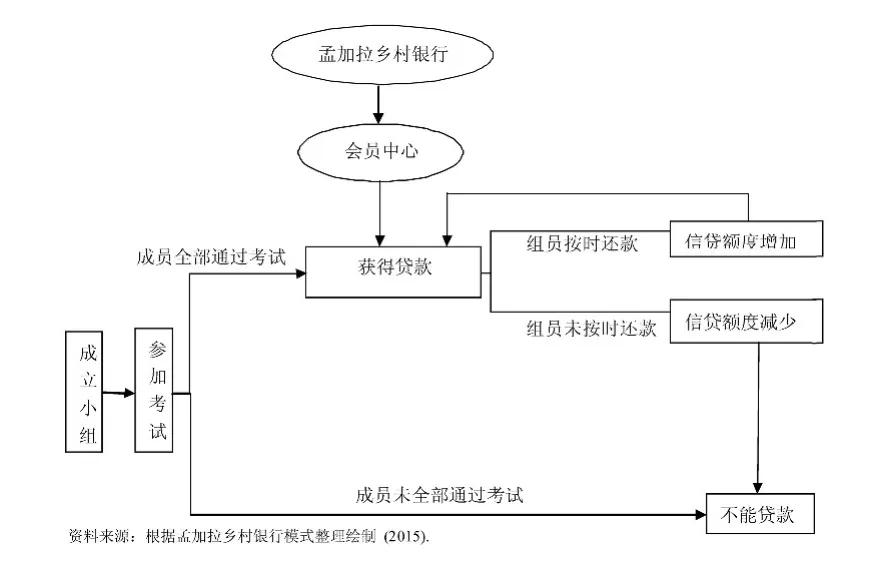

其一,孟加拉國——鄉村銀行模式。孟加拉鄉村銀行模式的核心是互助小組制度,這種制度促進了小組成員之間的互相監督,并形成了利益共同體,保證了商業貸款的安全性和持續性。孟加拉鄉村信貸部模式運行模式如圖2所示。

圖2 孟加拉五人小組模式

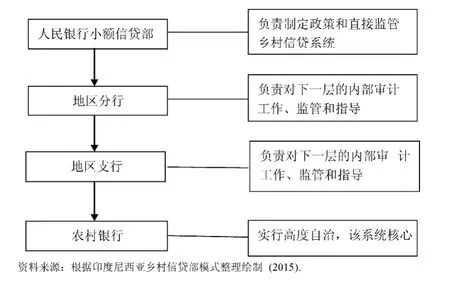

鄉村銀行的特點是利率比較高,比起利率更高的地方高利貸來說,貧困農戶的最佳選擇自然是利率稍高的小額信貸。另一大特點是實行強制儲蓄,借款人在獲得貸款之前,必須在銀行強制存款,用于建立小組基金的需要。其二,印度尼西亞——人民銀行鄉村信貸部模式。人民銀行由四層組織結構。從上到下依次是:總部,分行,支行,最底層村行,實行高度自治,自負盈虧,管理貸款的發放和回收。印度尼西亞人民銀行鄉村信貸部運行模式如圖3所示。

圖3 印尼人民銀行鄉村信貸部模式

人民銀行的鄉村貸款也實行分期還款機制,最基本的還款方式是按月等額償還。引用“現金流”理念的還款機制,借款人在貸款時扣除貸款總額的10%作為還款保證金,貸款本金的收取方式也是按月收息、分期分批收回。

2、國外發展農村普惠金融的經驗總結

一是政府的支持和鼓勵是小額信貸發展的重要保障。政府要認識到小額信貸的重要性,為小額信貸機構提供資金方面的支持,制定合理的監管機制保障小額信貸機構發展。二是實行小組聯保模式控制風險。小組聯保模式以信用為基礎,成員之間互相監督、相互依存,具有一定的組織性和約束性。三是堅持市場化的運作機制和完善管理制度。使利率定價覆蓋業務開展所有成本,普惠金融才能持續發展。建立完善的普惠性金融機構監管機制,制定合理的激勵獎懲制度。

三、構建湖南農村地區普惠性金融體系的對策建議

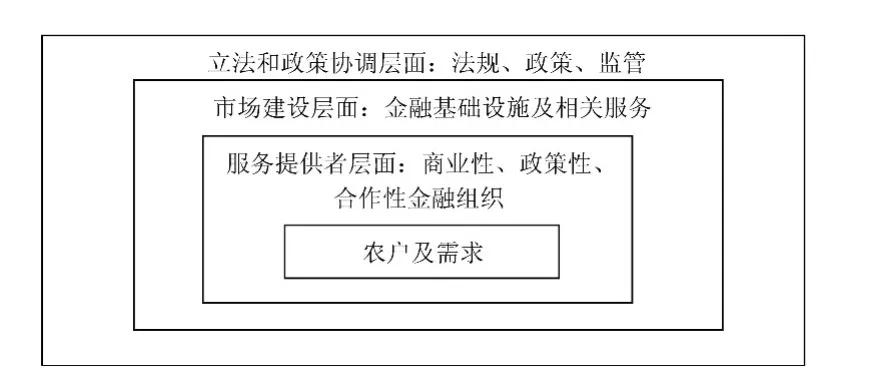

基于對湖南農村地區金融服務體系存在的問題進行分析,結合借鑒國外普惠性金融發展成功經驗,本文從湖南農村地區金融服務提供者層面、市場建設層面、立法和政策協調層面構建完整的普惠性農村金融體系。湖南農村地區普惠性金融體系主要內容如圖4所示.

圖4 湖南農村地區普惠性金融體系框架

1、服務提供者層面:優化湖南農村地區小額信貸運行機制和管理體制

第一,建立健全普惠性金融組織體系。構建湖南地區普惠性金融組織體系,要建立商業性、政策性、合作性等一系列組織之外,同時應涵蓋完善的信用擔保機制和規范民間金融活動的普惠金融組織體系。第二,創新金融產品和拓寬融資渠道。根據不同農村客戶群體對金融需求的不同,開發除貸款以外的多種類型的、滿足不同人群需求的金融產品。積極引入農村金融市場上的自有儲蓄資金,對于符合規定的吸收存款機構,應拓寬引導資金流入渠道,依靠自有資金實現可持續發展。同時降低參與農村小額信貸的準入門檻。

2、市場建設層面:推進利率市場化和湖南農村金融基礎設施建設

一是要推進利率市場化和增強信用意識。由金融機構根據資金成本和管理費用進行定價,才能實現農村普惠金融的可持續發展。另外在湖南農村地區加強誠信教育,普及信用知識,幫助農戶和村鎮企業。二是要加快湖南農村網絡金融的發展。改善湖南農村地區現有金融機構基礎設施水平,加快推廣銀行卡、網上銀行、手機銀行、電話銀行服務等金融工具的應用。

3、立法和政策協調層面:政府加大立法力度和金融監管

第一,加大金融立法力度和發揮政策傾斜作用。一方面加大湖南農村地區微型金融的立法力度,加快制訂適用于微型金融機構的法律、法規;另一方面規范民間金融,制定民間借貸的法律、法規。完善湖南省地方財政資金扶持辦法,預防財政資金的空投挪用現象發生,并對金融機構的涉農貸款給予財政貼息。第二,金融監管與擴大金融服務覆蓋面相結合,政府金融監管的過程中,結合擴大金融服務覆蓋面,并注重金融監管對于金融服務獲得程度的重要性。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03