基于GARCH族模型的人民幣匯率波動性分析

2015-02-18 04:58:56宮舒文

統(tǒng)計與決策 2015年12期

宮舒文

(中南財經(jīng)政法大學(xué) 公共管理學(xué)院,武漢 430073)

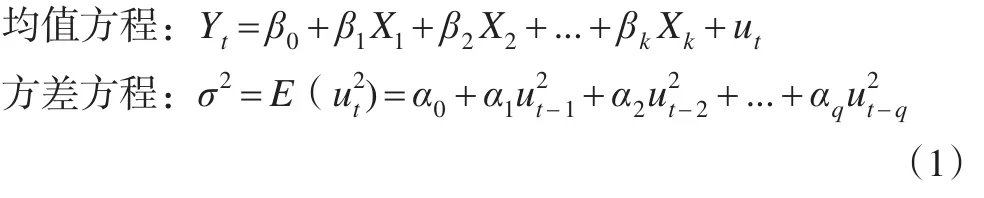

1 模型介紹

在金融市場中,金融數(shù)據(jù)往往會出現(xiàn)方差隨著時間波動而不斷變化,即條件異方差性,這種情況需要對條件異方差進行預(yù)處理才能夠更加精確地解決匯率、利率和價格等問題的模型擬合結(jié)果分析。經(jīng)濟學(xué)家Engle于1982年提出自回歸條件異方差(ARCH)模型,其后其學(xué)生Bollerslev于1986年將ARCH模型擴展為廣義自回歸條件異方差(GARCH)模型。根據(jù)金融時間序列特性,后人逐步研究出具有針對性的時間序列模型,如GARCH-M模型,EGARCH模型,TGARCH模型等。這些模型逐漸成為金融領(lǐng)域數(shù)據(jù)分析及波動性研究不可缺少的重要方法。

(1)ARCH模型

當一個隨機平穩(wěn)變量Yt可表示為k個變量的線性回歸形式,我們可以運用誤差項平方的q階分布滯后模型來擬合時間序列的隨機誤差項方差。即:

則稱ut服從ARCH模型,即ut~ARCH(q)。

(2)GARCH模型

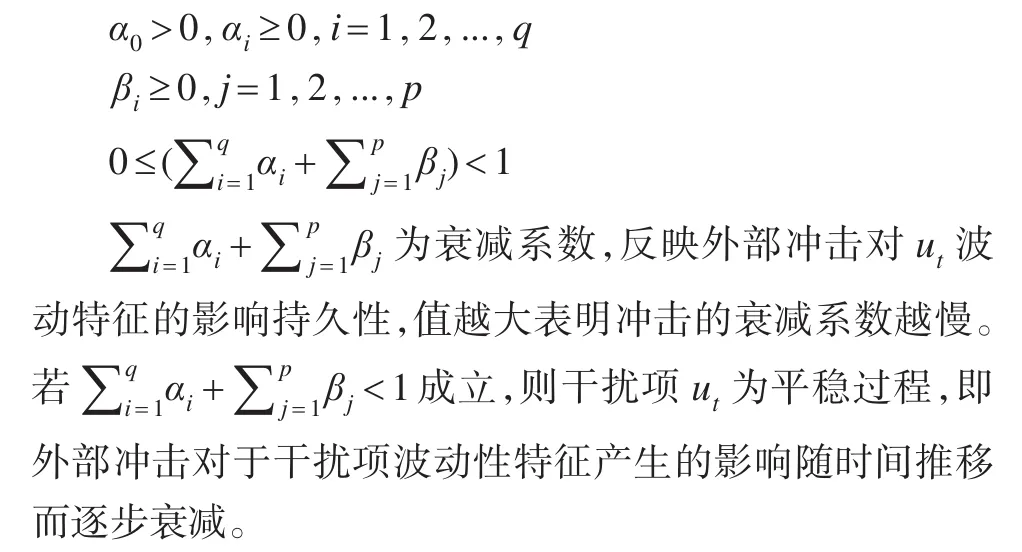

在時間序列分析時,我們發(fā)現(xiàn)ARCH模型中有些異方差模型可能會存在長期自相關(guān)性,從而導(dǎo)致參數(shù)估計精度下降,影響模型結(jié)果分析。GARCH模型則對此進行了修正。在GARCH模型中,隨機誤差項方差不僅受到前期隨機誤差項影響,還會受到前一期方差影響,因此該類模型更有利于運用于金融時間序列波動性和相關(guān)性方面的深入研究分析。GARCH(p,q)結(jié)構(gòu)模型表達式如下:

模型需滿足以下條件:

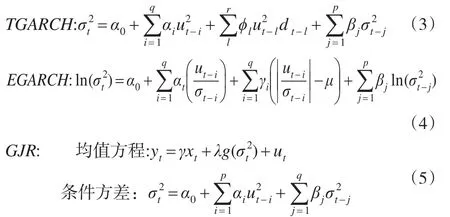

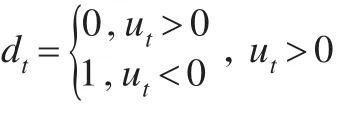

(3)TGARCH、EGARCH和GJR模型

GARCH模型假定利好消息和壞消息沖擊對信息波動影響相同,然而實際情況下相同單位的還消息比利好消息能夠帶來更大的沖擊,這種非對稱性影響即為杠桿效應(yīng)。TGARCH模型,EGARCH模型及GJR模型等均可描述波動的非對稱性,模型分別如下式(3)、(4)、(5):

2 實證分析

2.1 數(shù)據(jù)說明

本文采用2013年3月至2015年3月美元對人民幣每日中間價這714個數(shù)據(jù)作為研究數(shù)據(jù)。在研究匯率日收益率過程中,我們可以對源數(shù)據(jù)進行進一步分析處理,其一為簡單收益率,其二為對數(shù)收益率。其中簡單收益率是將日匯率收盤價減去前一日匯率的收盤價,其表達時可表示為:rt=Pt-Pt-1,而對數(shù)收益率為當日匯率收盤價取對數(shù)與前一日匯率收盤價取對數(shù)之差,即Rt=ln(Pt)-ln(Pt-1)。本文借鑒盧方元的經(jīng)驗將原始數(shù)據(jù)進行預(yù)處理從而提高經(jīng)濟盡量分析的精度。對原始數(shù)據(jù)取對數(shù)并進行一階差分處理,記Pt為美元對人民幣匯率每日中間價,Rt為日收益率,處理公式為:

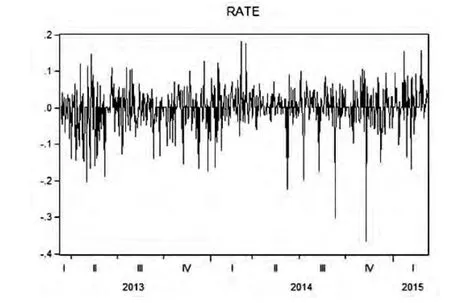

將714個對數(shù)收益率數(shù)據(jù)繪制成折線圖如圖1。從圖中我們可以看出該折線圖內(nèi)對數(shù)收益率呈現(xiàn)集群現(xiàn)象,即較高收益率往往扎堆出現(xiàn),而較低收益率也緊跟低收益率出現(xiàn),此類收益率波動的特征我們可以稱之為波動聚集性,這種性質(zhì)充分說明了對數(shù)收益率才能在這時變方差性。

圖1 美元兌人民幣匯率每日中間價對數(shù)收益率折線圖

對數(shù)據(jù)進行正態(tài)性檢驗,發(fā)現(xiàn)其偏度S為-1.210069,峰度K為8.6023,反映出數(shù)據(jù)呈現(xiàn)左偏性和尖峰厚尾性,即對數(shù)收益率更容易出現(xiàn)負值且714個樣本數(shù)據(jù)具有較大的差異性。同時,Jarque-Bera統(tǒng)計量的值較大,表明樣本數(shù)據(jù)不服從正態(tài)分布。

表1 人民幣匯率統(tǒng)計量表

2.2 數(shù)據(jù)預(yù)處理——平穩(wěn)性與相關(guān)性檢驗

樣本數(shù)據(jù)平穩(wěn)性是對時間序列進行回歸分析的前提條件,我們將通過判斷一個時間序列是否存在單位根來判斷該序列的平穩(wěn)性的方法稱為單位根檢驗。在數(shù)據(jù)分析過程中,為了避免數(shù)據(jù)存在異方差,因此我們選擇采用PP檢驗作為單位根檢驗,其原假設(shè)為:H0:γ=0,即存在單位根,序列為非平穩(wěn)時間序列。檢驗結(jié)果如表2所示:

表2 收益率平穩(wěn)性檢驗結(jié)果統(tǒng)計表

表2表明,PP檢驗統(tǒng)計值小于1%臨界值,因此可以拒絕原假設(shè),即認為該序列平穩(wěn)。同時,我們對數(shù)據(jù)進行自相關(guān)性檢驗,可以看出,該時間序列前期的自相關(guān)與偏自相關(guān)系數(shù)均落在兩倍標準差范圍內(nèi),且Q-統(tǒng)計量所對應(yīng)得p值均大于0.05,故序列在5%顯著性水平上不存在顯著相關(guān)性。

2.3 ARCH效應(yīng)檢驗

為了更好的建立GARCH模型,我們需要對數(shù)據(jù)進行ARCH效應(yīng)檢驗。根據(jù)數(shù)據(jù)自相關(guān)圖可得,滯后3期和滯后8期數(shù)據(jù)自相關(guān)性較大,運用最小二乘法進行線性回歸反復(fù)試驗,運用ARMA(1,1)模型對數(shù)據(jù)進行初步擬合,結(jié)合AIC及SBC準則,所得最優(yōu)均值方程系數(shù)均具有顯著性,均值方程如下所示:

運用EVIEWS對殘差序列進行ARCH-LM檢驗,滯后期為10,檢驗所得結(jié)果如表3所示。

表3 最小二乘法擬合結(jié)果ARCH LM檢驗

表3中F和LM統(tǒng)計量對應(yīng)P值為0,均小于顯著性水平0.05,拒絕原假設(shè),因此我們可以得出該時間序列存在條件異方差。結(jié)果表明模型殘差序列在5%顯著性水平下具有高階ARCH效應(yīng),因此運用GARCH模型對樣本數(shù)據(jù)進行擬合是合適的。

2.4 模型建立

(1)GARCH模型

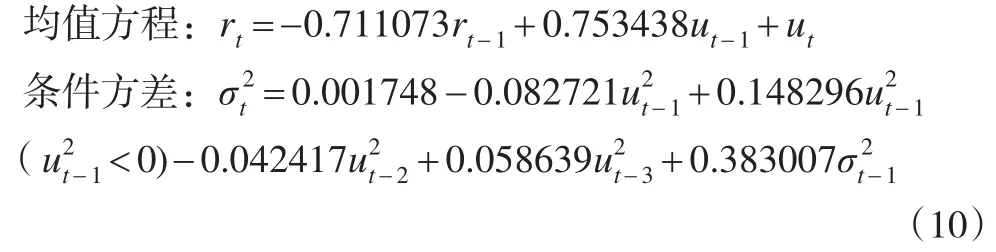

通過ARCH檢驗得出數(shù)據(jù)具有ARCH效應(yīng),在均值方程為ARMA((1,1)模型基礎(chǔ)上,建立GARCH(p,q)模型擬合取對數(shù)數(shù)據(jù)。經(jīng)過反復(fù)擬合比較實驗數(shù)據(jù),結(jié)合系數(shù)的統(tǒng)計顯著性及多方面要求,求得GARCH(1,1)較好地擬合了所給數(shù)據(jù)。

由此,美元兌人民幣匯率模型如下:

對GARCH(1,1)模型擬合后殘差進行ARCH LM檢驗所得結(jié)果如表4所示:

表4 GARCH(1,1)擬合結(jié)果ARCH LM檢驗

表4結(jié)果表明F和LM統(tǒng)計量對應(yīng)P值均明顯大于0.05,故接受原假設(shè),條件異方差已消除,即認為該殘差序列不存在ARCH效應(yīng)。

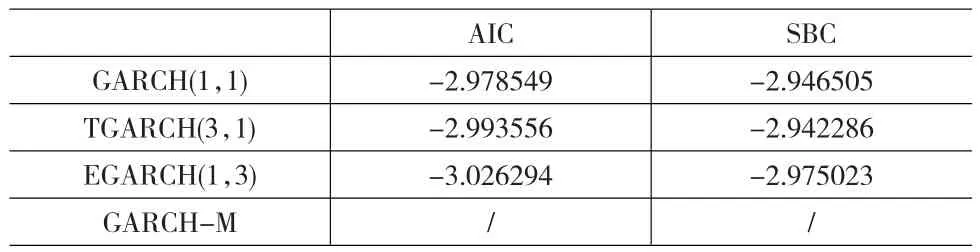

然而在用GARCH擬合過程中發(fā)現(xiàn),GARCH模型并不能很好地擬合美元兌人民幣匯率,根據(jù)AIC準則發(fā)現(xiàn),運用GARCH(1,1)擬合結(jié)果為-2.97855,為此本文將深入研究其它GARCH族模型以建立更加貼合的模型。

(2)TGARCH模型建立

對匯率數(shù)據(jù)進行TGARCH模型建立,以ARMA(1,1)作為均值方程,并運用Eviews對數(shù)據(jù)進行反復(fù)操作實驗,求得TGARCH(3,1)擬合效果較好,系數(shù)統(tǒng)計顯著性均通過檢驗,且AIC值為-2.993556,SBC值為-2.942286,擬合所得模型為:

對TGARCH(3,1)模型擬合后殘差進行ARCH LM檢驗所得結(jié)果如表5所示:

表5 TGARCH(3,1)擬合結(jié)果ARCH LM檢驗

表5結(jié)果表明F和LM統(tǒng)計量對應(yīng)P值均明顯大于0.05,故無法拒絕原假設(shè),認為該殘差序列不存在ARCH效應(yīng),從而表明TGARCH(3,1)模型能夠夠很好地擬合數(shù)據(jù)。此方程ARCH項和GARCH項系數(shù)和小于1,即信息沖擊對于美元兌人民幣匯率影響較為短暫,另外虛擬變量前系數(shù)為0.14829,表明杠桿效應(yīng)存在。

(3)EGARCH模型

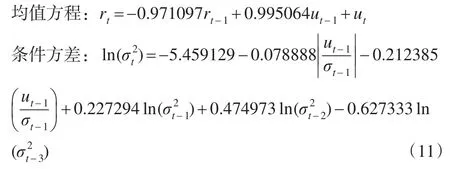

在ARMA(1,1)基礎(chǔ)上建立EGARCH模型,經(jīng)過反復(fù)擬合比較實驗數(shù)據(jù),結(jié)合系數(shù)的統(tǒng)計顯著性及多方面要求,求得EGARCH(1,3)較好地擬合了所給數(shù)據(jù)。擬合所得AIC為-3.026294,SBC為-2.975024,擬合所得模型為:

對EGARCH(1,3)模型擬合后殘差進行ARCH LM檢驗所得結(jié)果如表6所示:

表6 EGARCH(1,3)擬合結(jié)果ARCH LM檢驗

表6結(jié)果表明F和LM統(tǒng)計量對應(yīng)P值均明顯大于0.05,故接受原假設(shè),認為該殘差序列不存在ARCH效應(yīng),說明EGARCH(1,3)模型能夠夠很好地擬合數(shù)據(jù)。另外在擬合過程中,條件方差方程中杠桿效應(yīng)系數(shù)不為零,即信息具有非對稱作用,美元兌人民幣匯率波動性對利壞消息比利好消息反應(yīng)更強烈。

(4)GARCH-M模型

將美元兌人民幣匯率對數(shù)收益率做GARCH-M模型建立,反復(fù)多次試驗后發(fā)現(xiàn)模型系數(shù)均通不過將顯著性檢驗,故GARCH-M模型不能很好地擬合匯率收益率數(shù)據(jù)。

本文通過采用GARCH模型、EGARCH模型、TGARCH模型及GARCH-M模型結(jié)合ARMA模型對人民幣兌美元匯率的日中間價進行對數(shù)處理并建模,所得參數(shù)估計結(jié)果如表7所示:

表7 GARCH模型族條件方差方程的參數(shù)估計結(jié)果

將四類GARCH模型族擬合結(jié)果結(jié)合AIC及SBC準則,在系數(shù)均顯著的情況下,我們發(fā)現(xiàn)選用EGARCH(1,3)模型能夠更好地擬合所得數(shù)據(jù),進行統(tǒng)計分析。

3 結(jié)論

綜上所述,本文選取GARCH模型族中的GARCH模型、EGARCH模型、TGARCH模型以及GARCH-M模型結(jié)合ARMA作為均值方程模型對美元兌人民幣匯率每日中間價進行數(shù)據(jù)處理與擬合,另外選取正態(tài)(高斯)分布綜合GARCH模型族各模型建立時間序列模型,在模型擬合過程中,我們發(fā)現(xiàn)美元兌人民幣匯率波動具有集群性與非對稱性,另外從TGARCH模型及EGARCH模型擬合中發(fā)現(xiàn)人民幣匯率對于利好消息和利壞消息具有杠桿效應(yīng)。

在擬合過程中我們發(fā)現(xiàn)自我國開始實行新的匯率政策以來,人民幣匯率的統(tǒng)計分布特征發(fā)生了一系列的變化,其均值相比之前逐漸減小,且峰值遠遠大于正態(tài)分布的峰值3,這表明美元兌人民幣匯率不服從正態(tài)分布。另外人民幣匯率分布的偏度小于零,表明美元兌人民幣匯率呈現(xiàn)左厚尾性,從波動散點圖可以看出對數(shù)收益率呈現(xiàn)高收益集群出現(xiàn)的特征,表明該金融時間序列呈現(xiàn)波動集群性。通過匯率自相關(guān)偏自相關(guān)圖得出美元兌人民幣匯率呈現(xiàn)出的相關(guān)性較弱,具有長期拖尾的特點,即表明匯率市場對于信息沖擊具有持久性影響。

[1]Bollerslev T.Generalised Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,(31).

[2]Ding Z C,Granger W J,Engle R F.A Long Memory Property of Stock Market Returns and A New Model[J].Journal of EmpiricalFinance,1993,(1).

[3]豐璐,孫立建.基于GARCH模型族的外匯匯率的波動性分析[J].統(tǒng)計與決策,2009,(7).

[4]楊翱,陳哲詩.基于GARCH族模型的人民幣匯率波動的實證分析[J].時代金融,2013.

[5]翟愛梅.基于GARCH模型對人民幣匯率波動的實證研究[J].技術(shù)經(jīng)濟與管理研究,2010,(2).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19