綠色海洋經濟核算模型研究

2015-02-18 04:57:18張玉潔

統計與決策 2015年11期

張玉潔,張 杰,鄭 莉

(1.國家海洋信息中心,天津300171;2.中國海洋大學經濟學院,山東青島266100)

0 引言

隨著全球陸域資源的日益枯竭,世界各國都對本國海洋經濟發展給予了充分重視。為了檢驗海洋經濟發展效果,并發現其發展中面臨的困難與不足,各國都將建立科學完善的海洋經濟核算體系視為重要戰略之一。就海洋經濟核算體系來講我國尚處于初級階段[6]。我國海洋經濟核算體系中忽視了海洋管理、海洋環境保護、海洋科學研究、海洋公益服務和海洋相關產業以及海洋資源耗減和環境污染等內容[1]。本文通過查閱國內外海洋經濟核算的相關文獻,對現有海洋經濟核算體系及方法進行了總結,提出了現有核算方法中可能存在的不足之處,并針對不足,提出一種基于核算指標動態價值關聯的綠色海洋經濟核算模型,為完善我國海洋經濟核算體系和進行海洋宏觀管理提供有益借鑒。

1 海洋生產總值核算

1.1 剝離法

1.1.1 海洋產業相關分析方法進行剝離

這種方法在實踐中最大的困難在于對剝離系數的確定,其中,θ比例修正值的選取和確定對核算結果有較大影響,到目前為止,還沒有一種科學的方法對θ進行測定和選取,因此,這就給該方法的應用造成了很大的局限性和不確定性。

1.1.2 按企業所屬地的比重方法進行剝離[2]

海洋經濟生產總值計算公式:

海洋經濟生產總值=∑各海洋產業增加值+∑各海洋相關產業增加值

這種核算方法是以地區涉海企業與地區總企業數的比值為基礎的,但是,以這種方法計算的剝離系數進行剝離,會產生很大誤差,因為涉海企業的多少并不能代表其產量的多少,比如我國沿海地區近年來海洋新興企業大量涌現,但是其產值卻在地區總產值中占比很小,因此,如果按照以上剝離系數對新興產業產值進行剝離就會產生剝離值高于實際值的現象[3]。

1.1.3 利用沿海地帶面積比重進行剝離

對具有明顯地域性的海洋行業,如海濱砂礦業,在無法獲得其他資料的情況下,可以直接采用面積比進行剝離計算:

剝離系數=沿海地帶陸域面積/沿海地區陸域面積;當沿海地帶陸域面積無法獲得時,可以用:

剝離系數=海岸線長度X10(公里)/沿海地區陸域面積

這種方法不妥當之處在于用固定比例去剝離變動的海洋產業產值,一般情況下,區域沿海地帶陸域面積與沿海地區陸域面積在一定時期內為固定比值,但是海洋產業產值在一定時期內會隨著技術水平提高等因素而提高,顯然,這種剝離方法不具備科學性。

1.1.4 利用統計調查方法進行剝離

為了驗證剝離方法的科學性與核算數據準確性,可以根據不同海洋產業的特點,開展涉海行業部門調查或企業抽樣等進行補充。

1.1.5 利用行業部門產值比重進行剝離

如果某一部門產值占對應海洋產業產值的比重相對穩定,則可用此比重作為剝離系數,根據部門產值推算出對應的海洋產業產值。對海洋相關產業中的海洋制造業,由于能采集到國民經濟四位碼數據,因此可采用上年主要海洋產業總產值與國民經濟對應行業產值的比重作為剝離系數,以此系數進行剝離[4]。

這種剝離方法具有實踐可操作性,但是適用的最大前提是其比重的穩定性,也就是說,如果不穩定這種方法就會失去其科學性,當然,事物沒有絕對精確,如果由于不穩定性產生的核算誤差能夠被接受這種剝離方法是可取的。

1.1.6 基于相關因素分析進行剝離

通過相關分析剝離方法可將各海洋產業產值從國民經濟行業分類數據中剝離出來,使海洋產業產值與國民經濟行業產值相對應。相關分析剝離方法應用范圍廣,可應用于所有海洋產業數據的剝離。還具有參考因素全、數據剝離細、結合性好和可信度高等優勢。但是相關分析剝離方法主要適用于資料基礎較好的主要海洋產業數據剝離;對于海洋教育管理服務業和海洋相關產業數據剝離,由于資料可得性差,致使數據剝離的參考因素有所欠缺[5]。

1.2 擴展法

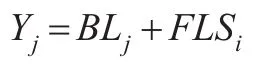

1.2.1 核算系數(1)涉海產業輻射力系數:

其中,BLj—j涉海產業后向連鎖效應系數;

FLSi—i涉海產業前向連鎖效應系數;

Yj—表示一個涉海產業部門增加一個單位產出,引起的國民經濟其他部門的產出量。

后向連鎖效應系數:

公式表示一個涉海產業部門與供給其投入原料的國民經濟其他產業部門的關系。

前向連鎖效應系數:

bij—完全消耗系數。

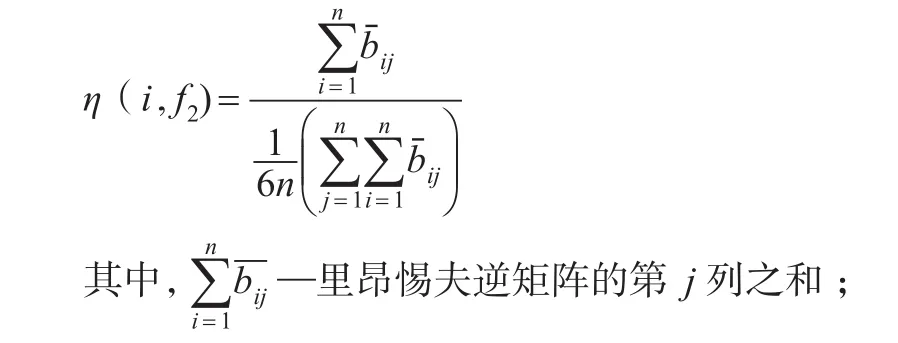

(2)海洋產業特質系數

η(i,fn)=Xi(f1,f2...fn)

其中,fn為海洋產業特質系數的第n個因子,主要包括海洋產業區域特質系數和海洋產業影響力特質系數兩部分。

海洋產業區域特質系數

η(i,f1)=(GDPc/Sc)/(GDPP/SP)

公式中,GDPc—沿海城市生產總值

GDPp—沿海地區生產總值

Sc—沿海城市國土面積

Sp—沿海地區國土面積

海洋產業影響力特質系數

1.2.2 核算公式

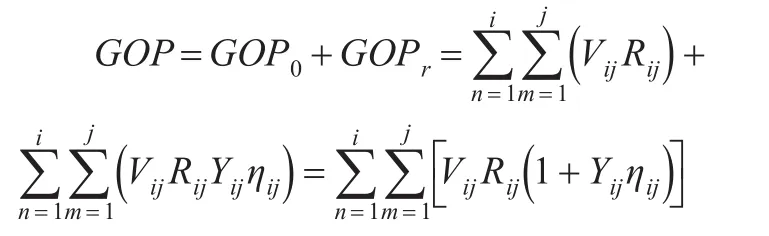

海洋產業對國民經濟各行業的輻射和波及影響可以表示為:

公式中,GOPr—海洋產業對國民經濟各行業的輻射或者波及影響;

Vij—i城市j海洋產業總產值;

Rij—i城市與j海洋產業同質的國民經濟行業增加值率;

Yij—i城市j海洋產業的輻射力系數;

ηij—i城市j海洋產業特質系數。

海洋經濟生產總值由主要海洋產業增加值和海洋產業對國民經濟各行業的輻射和波及影響兩部分構成,其最終的核算公式為:

其中,i=1,2,……n;j=1,2,……m

式中,GOP—海洋經濟生產總值;

GOP0—主要海洋產業增加值;

GOPr—海洋產業對國民經濟各行業的輻射或波及影響

此方法總體來說滿足了經濟核算科學性和準確性要求,而存在的不足在前向關聯和后向關聯參與主體的確定,如果能準確確定,這種方法就能很好的測算海洋經濟價值[6]。

2 海洋資源價值核算

海洋資源價值核算是以測定和描述海洋資源資產作為對象,以一定理論為基礎,運用社會學,經濟學,統計學等諸多學科領域的知識為基礎,設定海洋資源資產核算的方法[7]。

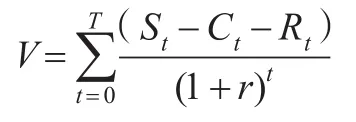

2.1 現值法

該定價模型為:

式中:V—海洋資源存量總價值

T—預計可開發年限

St—海洋資源在t期的銷售額

Ct—t期海洋資源開發投入

Rt—t期投資資本的“正常回報”

r—貼現率。

該方法存在的不足:第一,該方法用到了貼現率,但人們對貼現率的選擇存在較大爭議,不同定價者選擇不同貼現率,對同一海洋資源會得到不同定價;第二,現值法需要用到大量數據,如果部分數據無法得到,會增加不確定因素使得海洋資源價值的準確評估收到影響[8]。

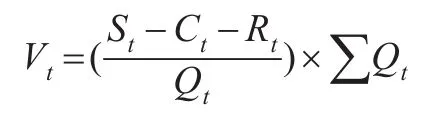

2.2 凈價格法

該定價模型為:

式中:Vt—t期某海洋資源的全部存量價值

St—海洋資源在t期的銷售額

Ct—t期海洋資源開發投入

Rt—t期投資資本的正常利潤

Qt—t期海洋資源開發利用量

∑Qt—海洋資源預計可開發利用總量

凈價格法可以同時用于海洋資源存量和流量估價。但是,此方法對于資源價值不論在將來還是現在都有一樣內在價值的假定有點難以令人信服,隨著資源利用技術的提高和海洋產業鏈的完善等,海洋資源價值應當遵循價值與時間呈正比的關系,因此,這種核算方法應進一步完善[9]。

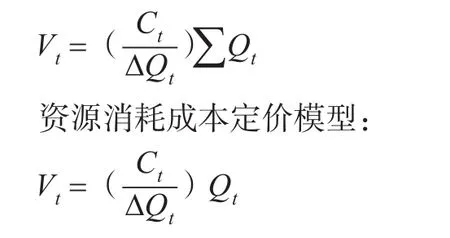

2.3 再生產補償費用法

據此估算被消耗海洋資源的價值及單位價值。用海洋資源的單位價值分別與海洋資源存量和消耗量相乘,則可以得到海洋資源的存量價值和消耗成本[10]。

資源存量定價模型:

式中:Vt—某海洋資源存量價值或某海洋資源消耗成本定價;

ΔQt—某海洋資源在t期的消耗量。

Qt—某海洋資源總存量;

該方法假定的前提是只要付出一定費用,總可以補充新的海洋資源,也就是說,一切海洋資源總有其價值,通過補償手段總可以實現其恢復,但是,在現實中有些海洋資源卻有不可再生性,或在較長時間內不能恢復,比如珊瑚礁、海洋礦產等。

2.4 機會成本法

海洋資源的機會成本是指由于某種決策或選擇,把有限海洋資源用于某種用途后,就放棄了用于其他用途的機會,而如果某種海洋資源用于其他用途時,能創造出最高價值,則海洋資源的使用就沒有達到帕累托最優[11]。因此,海洋資源的價值應按照其達到帕累托最優時評估。這種方法可操作性較低,首先,一種海洋資源可能有很多用途,在已知的用途中可以通過相關方法得知其各自用途能產生的價值,但是不能確定的是已知的用途中產生價值最高的用途即為資源配置的帕累托最優狀態,這樣就可能低估海洋資源價值量。

2.5 替代市場價格法

海洋資源的替代市場價值法是用不可再生海洋資源的替代資源的發現、開發和獲取的費用來確定。但這樣給出的價值,往往由于研究、開發的途徑、方案不同,其價值變化幅度也較大,缺乏準確性。

3 海洋生態價值核算

3.1 機會成本法

基本計算公式如下:

L=S*W

式中:L—損失的機會成本

S—某資源單位機會成本

此方法最大的困難在于資源大內機會成本的確定。

3.2 影子工程法

影子工程法就是當某一海洋環境破壞后,人工建造一個工程來代替原來海洋環境的功能,然后用建造該新工程的費用來估計海洋生態價值,計算公式如下:

V=f(x1,x2,……xn)

式中,V—需評估的生態資源的價值

x1,x2,……xn—替代工程中各項目的建設費用

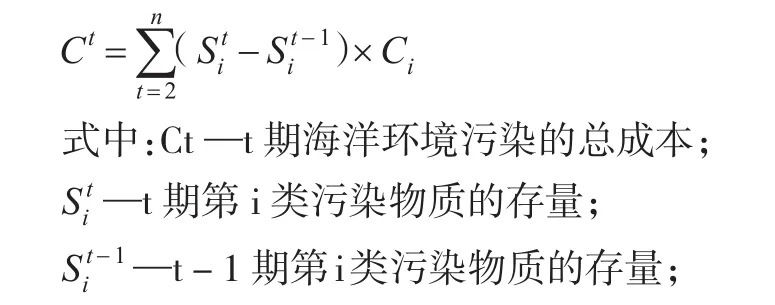

3.3 恢復成本法

恢復成本法是用海洋生態遭到破壞后,在考慮海洋自凈化率的基礎上,以恢復它所需要的成本來衡量海洋生態的價值。

Ci—第i類污染物質的單位治理成本。

n—年數

以上兩種方法來衡量海洋生態價值,存在兩方面問題:一是人工工程能否起到原有海洋生態環境所起的作用,如果效果尚佳,說明用建造費用低估了海洋生態價值;二是是否有可能通過人工建造實現功能對等,有些海洋生態環境破壞以后是不存在人工修復可能的,比如珊瑚礁,只能通過自然形成。

3.4 市場價值法

市場價值法是用海洋污染的價值損失來衡量海洋生態的價值。它把海洋環境質量看做一個生產要素,海洋環境變化導致生產力和生產成本變化,從而導致產值和利潤變化,而產品的價值和利潤是可以用市場價格來衡量的[12],其計算公式為:

式中,S—海洋生態環境破壞的價值損失

F—物品受污染或破壞后的市場價格

Ri的計算方法與生態環境要素的污染或破壞程度有關。可按下式計算:

△Ri=Mi(R0-Ri)

式中,Mi—受污染不能正常生產的生產單元數量

R0—未受污染的生產單元的單位產量

Ri—受污染的生產單元的單位產量

3.5 維護成本法

作為海洋經濟活動的環境成本定價[10]。環境防護成本一般分為三項:

投資費用T:

式中,Xij—包括用于防治污染、“三廢”綜合利用以及為減輕污染而進行的生產工藝改革費用;i,j—項目個數。

運行費用Y:

式中,Ri—每年用于環保固定資金維護和運行的日常性開支;

日常費用G:

式中,Si—事務費用;

Pi—意外污染事故賠償費用;

Zi—咨詢、學術交流費用;

n—年數。

將上述三部分加總即可得某年的防護成本。

3.6 直接計算法

環境污染造成的損失(Y)由物質損失(Y1)、生產損失(Y2)和國民經濟損失(Y3)組成,即

Y=Y1+Y2+Y3

各項損失估算的公式為:

Y=Z*P

式中,Y—經濟損失(萬元)

Z—損失數量

P—單位損失的貨幣價值

這種方法在于各部分損失的衡量,以及損失項目范圍、市場價格的確定等,這些因素決定該核算方法的可操作性。

3.7 價值評估法

海洋環境價值的評估公式:

V=V1+V2+V3

其中,V為海洋生態環境資源總價值

V1為海洋生態環境的物質資源價值

V2為海洋生態環境的生態功能性價值

V3為海洋生態環境的附加勞動價值

如何確定和測度海洋生態功能和其附加勞動價值是該核算實現的關鍵,這是現在海洋經濟核算體系需要完善的部門。

此外,獲得人們對該生態環境資源的支付意愿的投標博弈法,以一定數量專家的判斷和意見進行評估的德爾斐評估法,以調查問卷為工具、調查結果為基礎的模擬市場價格法等對海洋生態價值進行核算,上述這些核算方法缺陷在于搜尋成本大、實踐操作性弱等問題。

4 綠色海洋經濟核算

4.1 綠色海洋經濟核算方法

綠色海洋經濟核算的直接測算模型只是簡單考慮了海洋經濟生產活動過程中造成的海洋資源和海洋生態環境代價,各種價值指標之間關聯最重要的體現就是指標間的動態價值聯系。因此,本文嘗試考察各種價值核算指標的聯系,建立動態價值關聯的綠色海洋經濟核算方法。

4.2 各價值核算指標篩選方法

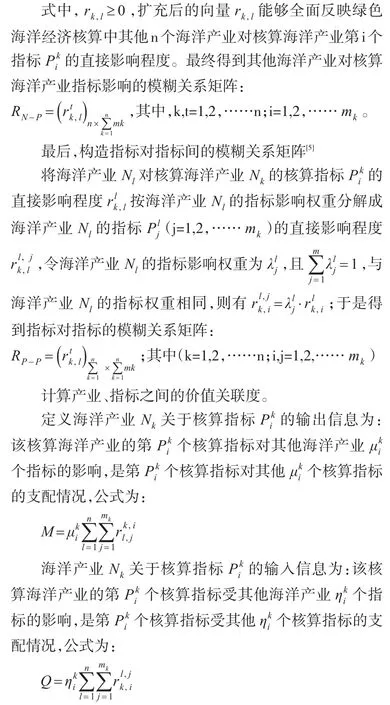

海洋經濟核算一般是以海洋產業為項目進行核算的,每一種海洋產業基本都涉及海洋生產總值核算以及相關海洋資源價值核算和海洋生態價值核算,每種價值核算包含許多核算指標[13]。考慮到指標數據的可得性、價值核算的重要性以及綠色海洋經濟核算的可操作性,有必要對每種價值核算所包含的指標進行篩選,建立合理的綠色海洋經濟核算模型。

4.3 主成指標間動態價值關聯及測算

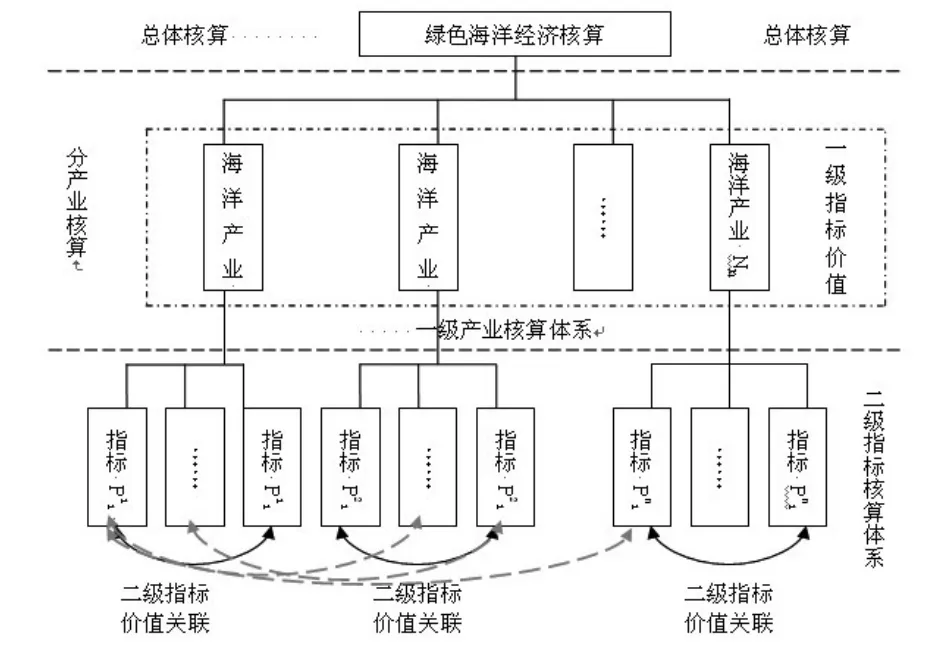

第一,主成指標間的價值關聯框架

海洋經濟核算是一個復雜的核算體系,包含很多核算指標,各種指標間存在一定的價值關聯,認真分析這些核算指標之間的價值聯系對建立一個綠色的海洋經濟核算體系有著重要意義,綠色海洋經濟核算體系框架如圖所示:

圖1 綠色海洋經濟核算體系框架示意圖

第二,主成指標價值關聯測算

構造判斷矩陣

第三,求判斷矩陣的特殊向量

4.4 綠色海洋經濟核算方法建立

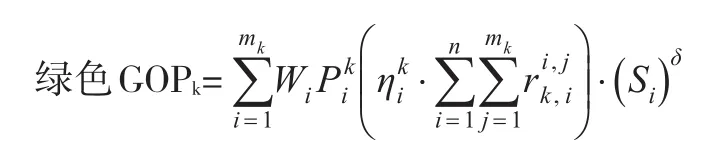

綠色海洋經濟生產價值核算方法的建立仍然遵循海洋經濟生產總值扣除海洋自然資源耗減價值和海洋生態環境破壞成本的原則,但在間接測算法里是以考慮核算指標間價值關聯的方式進行扣除,即扣除形式由做減法轉變為做乘法形式,其核算公式為:

同理,測算第k種海洋產業經濟生產總值時的綠色經濟核算公式為:

5 綠色海洋經濟核算的價值分析

本文建立的間接綠色海洋經濟核算模型是綜合考慮了海洋經濟活動中海洋資源和海洋生態環境對最終海洋經濟生產成果影響后的核算模型,此方法通過測算海洋產業間主要核算指標的價值關聯,建立了一個動態的、科學的海洋經濟核算體系,其主要優點表現為:

(1)真實性。與海洋經濟的直接測算法相比,間接測算方法更能反映一定時期內海洋經濟活動的真實情況,核算的最終海洋經濟生產價值更為合理。

(2)預見性。海洋經濟間接測算法具有一定的預測性,即通過對相關指標數據的收集,并計算指標間的價值關聯系數,就可以對海洋經濟發展預期、海洋經濟發展中存在的潛在問題等情況有所了解,對國家海洋經濟政策制定有很大借鑒意義。

(3)動態性。通過建立核算指標間的價值關聯,體現出了海洋經濟間接測算方法是一個動態的、有機的測算體系。

(4)可操作性。海洋經濟間接測算方法是建立在海洋經濟核算指標篩選基礎之上的,通過核算體系指標的選取,保證了核算指標在選取上的主要性和數據上的可得性,使海洋經濟核算能夠順利進行。

[1]陳東景,李培英.基于海洋的綠色GDP核算的基本框架[J].海洋開發與管理,2006,(1).

[2]逢錦聚.政治經濟學(第4版)[M].北京:高等教育出版社,2009,(5).

[3]王淼,劉曉浩,李洪田.國民經濟核算體系與海洋生態資源核算[J].鄉鎮經濟,2004,(11).

[4]王震.綠色海洋經濟核算研究[D].青島:中國海洋大學,2007.

[5]甄峰.環境核算中的環境評估方法[J].統計與決策,2004,(10).

[6]張穎.綠色GDP核算的理論與方法[M].北京:中國林業出版社,2004.

[7]喬俊果.海洋綠色GDP核算方法探討[J].海洋開發與管理,2005,22(6).

[8]The Report of United Commotions on Ocean Policy,2008.

[9]Dr.Judith,Kidlow T.Estimating the Economic Value of the Ocean,January 2000,Sea Technology.

[10]Kidow J T.The National Ocean Economic Project;The Contribution of the Coast and Coastal Ocean to the U.S.A.Economy.

[11]Canada's Ocean Industries;Contribution to the Economy 1988-2000.

[12]Canadian Department of Fishery and Ocean.Canada's Ocean Industries:Contribution to the Economy 1988-2000.

[13]Australian Allen Consulting Group.The Economic Contribution of Australia'a Marine Industries 1995-1996to 2002-2003.

[14]Colgan C S.Measurement of the Ocean and Coastal Economy:Theory and Methods.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

河北金融年鑒(2021年0期)2021-08-25 08:57:36

海峽姐妹(2019年3期)2019-06-18 10:37:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

百科知識(2008年8期)2008-05-15 09:53:30

東方娃娃(2004年5期)2004-07-22 06:41:10