利率波動率變化的宏觀效應及貨幣政策意義

2015-02-24 00:46:29韓棟

上海電機學院學報 2015年6期

關鍵詞:模型

韓 棟

(上海電機學院,商學院 201306)

?

利率波動率變化的宏觀效應及貨幣政策意義

韓棟

(上海電機學院,商學院 201306)

摘要:利用自回歸條件異方差(ARCH)模型考察了銀行同業拆借市場的利率波動,并利用向量自回歸(VAR)模型分析了利率波動率與各宏觀經濟變量的動態關系。實證結果表明,利率波動率的變化對利率水平和產出有著顯著的影響,但物價和匯率對利率波動率并不敏感。為了強化貨幣政策的穩健性和有效性,中央銀行在關注利率水平變化的同時應該關注利率波動率的變化。

關鍵詞:利率波動率; 向量自回歸(VAR)模型; 貨幣政策

在貨幣政策理論與實踐中,素有“數量”與“價格”之爭。“數量派”主張貨幣政策應直接以貨幣供應量為中介目標,通過瞄準貨幣供應并使其達到預期目標,進而維持一個穩健的貨幣環境,其理論基礎是以弗里德曼為代表的貨幣數量論;“價格派”則認為貨幣政策應以利率水平作為中介目標,即便是調整貨幣供應量,最終目的也是通過調整貨幣供應影響利率水平,進而利用利率機制影響宏觀經濟運行,該理論以Taylor規則[1]為代表。兩種貨幣政策操作各有適用的外部環境和條件。在國內,早在2001年就有學者[2-3]指出,貨幣供應量已不適合于作為貨幣政策的中介目標;陳利平早期的研究也支持了這一結論。但當時部分持相反論點的學者則認為由于中國利率市場化還遠未達成,價格型貨幣政策操作的市場基礎并不具備,貨幣供應量仍是適宜的貨幣政策中介目標;李正輝等[5]學者最近的研究則提出以加權貨幣供應量作為貨幣政策中介目標,認為這將提高貨幣政策的有效性。而在貨幣政策的操作層面,中央銀行多年來一直實施以數量型操作為主、市場化與行政化并用的操作手法。在這過程中,價格工具變得越來越重要[6]。目前,中國的利率市場化改革已基本完成,實行“價格”型貨幣政策模式的條件日趨完備,中國的貨幣政策操作可望由數量與價格并行,并以數量型操作為主的調控模式轉向以價格型貨幣政策操作為主的階段。新的貨幣政策操作手法一旦落地,利率水平無疑將成為中央銀行的主要操作目標。除此之外,利率波動率本身可否為中央銀行的貨幣政策操作提供一定的操作空間,并影響宏觀經濟的運行?筆者將對此展開研究。

1相關研究

利率波動率變化的效應在金融市場中被廣泛研究,但宏觀經濟意義的研究相對較少。Fernandez-Villaverde[7]等在標準的小國開放經濟條件下,研究了新興市場國家阿根廷、巴西、厄瓜多爾、委內瑞拉的實際利率波動,得出的結論是利率波動率的增加將減少消費、投資、經常項目和產出,利率波動率的變化是引起經濟波動的重要因素。Fernandez-Villaverde等對此的解釋是小國開放經濟體大都依靠對外負債來平滑其消費和生產力沖擊的負面影響,利率波動率加劇意味著債務風險增加,為了規避風險,投資和消費將減少。Dogan[8]通過對土耳其銀行間拆借利率的研究,揭示了利率波動率的變化與宏觀變量之間的關系,并認為貨幣市場利率波動率的增加降低了銀行信貸和社會產出,使得利率上升和本國貨幣貶值,因而建議將銀行間拆借利率的波動率作為宏觀審慎的貨幣政策工具加以運用。

國內學界針對利率波動的研究大都集中在利率波動性的成因及特性的研究,如徐軍等[9]分析了中國銀行同業拆借市場利率波動的特性,其他一些涉及利率波動的研究實際上是有關利率水平變動的問題,如孫國峰等[10]關于利率與銀行流動性管理的分析框架則是利率水平而非利率波動率的操作問題;申琳[11]的研究考察了利率波動率,得出結論認為“利率走廊”可以降低利率波動,但其并沒有涉及利率波動率變化的宏觀效應。僅有的研究有肖爭艷、馬莉莉、易定紅、白九梅分別對利率波動率與消費、利率波動率與就業問題的研究。肖爭艷等[12]在Deaton的預防性儲蓄理論基礎上,以利率波動率作為利率風險的表征,實證分析了利率風險對中國居民消費行為的影響,其結論是利率風險對經常性消費影響較小,但對娛樂、教育、文化服務、商品房的消費具有明顯的抑制作用。易定紅等[13]認為中國利率波動性對失業的影響是反向的,并存在一定的時滯效應,只有滯后兩期的利率波動性才會顯著地對當期失業產生影響,而且這一影響要大于當期利率水平對失業的影響。但由于易定紅等[13]在研究中對同業拆借利率這一變量從1996年開始取樣,而在1998年之前存貸款利率仍處于嚴格的控制之下,貨幣市場的利率波動難以在存貸款市場產生共振,從而令貨幣市場利率波動的風險效應無法在存貸款市場中完全體現出來,所以取樣問題可能會影響研究結論的可靠性。

2中國貨幣市場的利率波動

中國的利率市場化改革已走過近20個年頭。1993年十四大《關于金融體制改革的決定》首次提出中國利率改革的長遠目標是“建立以市場資金供求為基礎,以中央銀行基準利率為調控核心,由市場資金供求決定各種利率水平的市場利率體系的市場利率管理體系。”1996年6月1日,作為利率市場化改革的第一步,人民銀行放開了銀行間同業拆借利率,從此中國的利率體系逐漸步入了“雙軌制”的運行軌道,即由中央銀行控制的存貸款利率與由市場決定利率水平的銀行間資金市場利率同時并存的局面。1998—1999年人民銀行又連續三次擴大金融機構貸款利率浮動幅度,自此,存貸款市場的資金價格與銀行間資金市場價格開始有了雙向互動,即不單有存貸款市場的利率調整影響銀行間貨幣市場的利率水平與波動,銀行間貨幣市場的的利率變動也可以引導存貸款市場的利率變化。為研究利率波動率的宏觀效應,并確保結論的可靠性,本文截取2000年之后的銀行間拆借市場利率作為樣本來考察利率的波動性,樣本區間為2000年1月—2014年12月,所使用的利率為銀行間隔夜拆借加權平均利率,數據頻率為月度數據,數據來源于中國經濟信息網數據庫。隔夜拆借近乎無風險利率,當考慮貨幣政策時采用此利率相對較為合適。

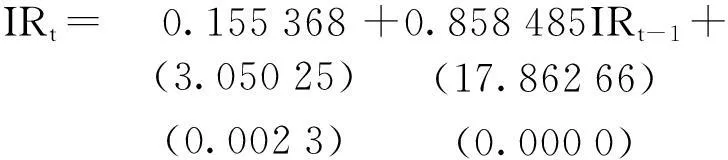

對單個時間序列建模時,該時間序列必須是平穩的時間序列,對區間利率進行平穩性檢驗,檢驗結果表明,銀行間隔夜拆借加權平均利率為平穩的時間序列變量(見表1),利用自回歸模型對利

率變量進行回歸并檢驗其殘差,發現其表現出明顯的異方差,適合建立自回歸條件異方差模型,故對變量做均值-自回歸條件異方差(ARCH-M)回歸,得到模型的估計方程:

(1)

(2)

其中,式(1)為均值方程;式(2)為條件方差方程。

表1 變量平穩性檢驗

圖1 貨幣市場利率波動率Fig.1 Volatility of interest rate

3利率波動的宏觀效應分析

中國貨幣政策的目標是“保持幣值穩定,以促進經濟增長”。本文選取與貨幣政策目標相對應的利率、匯率、物價、工業增加值作為研究對象,利用向量自回歸(VAR)模型分析利率波動率與這些變量之間的動態關系,并得出結論。這其中,利率、匯率與物價為價格變量,工業增加值為產值變量,各相關變量說明如下。

3.1 變量與數據

(1) 利率波動率(Volatility)。利率波動率已通過上述ARCH模型獲得,估計ARCH模型的樣本區間為2000年1月—2014年12月,共180個利率樣本,因模型估計需滯后二期,最終獲得178個波動值,樣本區間為2000年4月—2014年12月。

(2) 利率(IR)。選用銀行間隔夜拆借加權平均利率作為利率代表,該利率接近市場無風險利率,相對較為合適,上述在估計波動率時同樣使用該利率變量。

(3) 物價(Price)。選用消費者物價指數(CPI)的環比增速反映物價水平的變動。

(4) 工業增加值(Output)。采用規模以上工業企業的工業增加值作為總產出的代理變量,因其水平值呈現出明顯的非平穩性,選用環比實際增速作為研究變量。

(5) 匯率(Exchrate)。選用人民幣實際有效匯率指數表示匯率變量,數據來源于國際清算銀行(BIS),可直接由BIS網站獲取,初步檢驗實際有效匯率指數的時間序列為非平穩的時間序列,對其取對數后求一階差分,即為匯率的變化率。

以上變量的樣本區間均為2000年4月—2014年12月,除匯率外,其他數據均取自中國經濟信息網宏觀經濟數據庫。由于工業增加值序列含有季節性因素,首先對其作X12-ARIAM季節性調整,以經過季節性調整后的數據為基礎檢驗其平穩性。檢驗結果顯示各變量均為平穩的時間序列變量,如表2所示。

表2 變量平穩性檢驗

注:T表示含有趨勢項,NT表示不含有趨勢項,***表示1%的顯著性水平

3.2 模型設定

為分析利率波動與各變量之間的動態關系,建立形如下的VAR模型:

Yt=A0+A1Yt-1+A2Yt-2+…+ApYt-p+ut

(3)

式中,Yt是一個包含5個內生變量的列向量,分別表示t期的利率波動率、利率、匯率,價格與產出;A0=(a1,a2,…,a5)T為截距向量;A1~Ap為各滯后階的參數矩陣;ut為簡化式殘差矩陣,其方差協方差矩陣為Ω。

VAR模型的特點是不用在相互影響的變量之間人為地設定自變量與因變量。

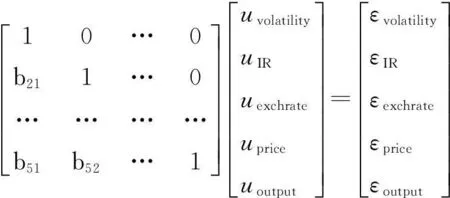

因為信息之間存在很強的相關性,所以Ω是一個(5×5)的對稱矩陣,而非單位陣;換言之,ut中的元素都是復合沖擊。在模型中為了區分不同沖擊成分的影響,往往需要根據經濟理論對信息進行正交化結構分解,這類經過結構分解的VAR模型(SVAR)能夠更為清楚地識別各變量的信息對VAR系統的沖擊。在式(3)兩邊同乘矩陣B后,經過結構分解的VAR模型(SVAR)為

(4)

在此利用Cholesky分解對ut進行正交化處理,得到互不相關的結構式沖擊。因Cholesky分解將各方程誤差項相關的部分歸于VAR系統中第一個變量的隨機擾動項,所以內生變量的排序比較重要,排序在前的變量會對后面變量的當期值產生影響,而后序變量并不會對前序變量的當期值產生影響。由于考慮的是利率波動率對其他變量的影響,故將利率波動率排在第1位。利率、匯率與物價水平都屬于價格變量,通常金融市場的價格變量受利率波動率的影響更為直接,將利率與匯率相繼排在物價變動之前,廠商根據價格變動調整生產,產出變量排在最后一位,各變量的排序便為(Volatility, IR, Exchrate, Price, Output),這意味著各種變量沖擊之間的關系為

(5)

3.3 模型估計

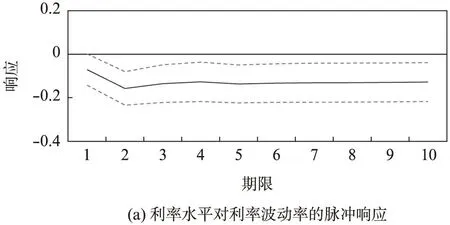

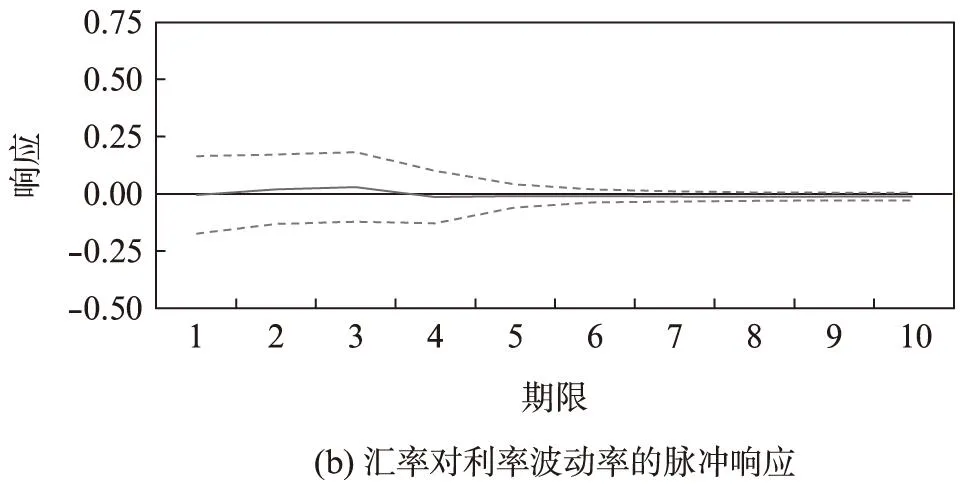

根據赤池信息準則(AIC)和施瓦茨(SC)準則,選擇兩階滯后對上述VAR模型進行估計,得到上述估計模型的脈沖響應函數,其脈沖響應如圖2所示。

為了檢驗模型的穩健性,可以改變變量排序作進一步檢驗,姚余棟等[14]的研究認為貨幣政策對產出的影響先于對物價的影響。據此改變物價與產出的順序,重新排序各變量為(Volatility, IR, Exchrate, Output, Price),并對重新排序后的變量進行VAR估計,可以得到大致相同的脈沖響應圖,說明該模型是穩健的,模型的估計結果比較可靠。

圖2 各經濟變量對利率波動率沖擊的脈沖響應

由圖2可見,利率波動率對對匯率和價格的影響并不顯著,但對利率水平和產出卻有著明顯的影響,對應一個標準差的波動率沖擊,產出增速在第一期下降后逐步恢復到正常水平,但利率水平卻因此長期下降,這一點與國外的研究結論頗為不同,其他國家的數據檢驗表明,波動率上升會引發利率水平同步上升,造成這種差異的原因可能是利率波動率加劇所造成的資金供求雙方的力量對比變化方向不同。在中國,面對利率波動率加劇所引起的利率風險增加,資金的需求方可能是減少資金需求;同時,銀行也可能更傾向于強化內部的資金管理,如通過調整存貸款資金的期限配置等手段去降低利率風險,從而降低了銀行對同業拆借市場的資金依賴,并抑制拆借資金利率的上升,使得拆借利率相對下降。

利率波動率增加引起當前產出的增速下降。原因在于利率風險增加,消費和投資將趨于下降,進而影響產出。根據Deaton[15]的研究,考慮一個在約束條件下尋求跨期效用最大化的消費者均衡問題:

(6)

式中,E0為期望算子;β?(0,1)為主觀貼現因子;u(Ct) 為當消費為Ct時的效用函數,且u′(Ct)>0,u″(Ct)<0;t期的收入為Wt;所擁有的資產為At;rt+1為t期到t+1期的利率。

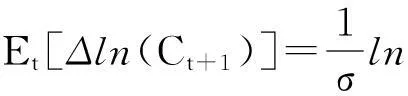

利用動態規劃可求得最大化消費者效用的歐拉方程

u′(Ct)=β Et[(1+rt+1)u′(Ct+1)]

假設ln(1+rt+1)與ΔlnCt+1服從聯合正態分布,對變形后的歐拉方程進行分解可得

(7)

式中,等號左邊為預期消費變化率,等號右邊第3項中含有利率水平的方差,表明利率波動率增加,預期消費增加率將增加,而增加未來消費的可行方法則是減少當前消費,即以減少當前消費換取未來消費水平的增加。相關研究也驗證了利率風險對中國某些商品的消費具有明顯的抑制作用[12]。根據該風險和不確定性理論,也可得出投資與利率波動率的負向關系。總之,利率波動率影響產出的渠道是波動率增加——風險增加——消費、投資下降——產出下降。

4結論

通過對利率波動率、利率水平、匯率、物價與產出之間動態關系的分析,發現利率波動率對利率水平和產出有著顯著的影響,而對匯率和物價的影響則不明顯。該結論與國外的同類研究存有差別,國外研究表明各宏觀變量對利率波動率的變化都較為敏感,產生差異的原因可能與中國經濟內部的深層結構和由此所造成的經濟主體的行為方式不同有關。可以預期的是隨著利率市場化和包括金融在內的各領域改革持續推進,經濟主體的行為對利率波動率變動的敏感性也將隨之增加。研究結論對中國貨幣政策操作具有一定的借鑒意義,雖然在現階段匯率和物價對利率波動率的敏感性仍較弱,但利率水平和產出對利率波動率較為敏感,中央銀行向“價格”轉型的貨幣政策操作仍有必要關注利率波動率的變化,并強化對利率波動率的監控,甚至在必要時可通過有意“弱化”或“制造”利率波動的方式來增強貨幣政策操作的穩健性和有效性。

參考文獻:

[1]Taylor J B.Discretion versus policy rules in practice[J].Carnegie-Rochester Conference Series on Public Policy,1993,39(1): 195-214.

[2]夏斌,廖強.貨幣供應量已不宜作為當前中國貨幣政策的中介目標[J].經濟研究,2001(8): 33-43.

[3]吳晶妹.評貨幣政策的中介目標——貨幣供應量[J].經濟評論,2002(3): 78-80,84.

[4]陳利平.貨幣存量中介目標制下中國貨幣政策低效率的理論分析[J].金融研究,2006(1): 40-50.

[5]李正輝,蔣贊,李超.Divisia加權貨幣供應量作為貨幣政策中介目標有效性研究——基于LSTAR模型的實證分析.數量經濟技術經濟研究,2012(3): 102-115.

[6]何東,王紅林.利率雙軌制與中國貨幣政策實施[J].金融研究,2011(12): 1-18.

[7]Fernandez-Villaverde J,Guerron-Quintana P,Rubio-Ramirez J,et al.Risk matters: The real effects of volatility shocks[J].American Economic Review,2011,101(6): 2530-2561.

[8]Dogan B,Sahin A.Berument H.Rethinking interest rate volatility as a macroprudential policy tool[EB/OL].(2015-03-03)[2015-09-22].http: ∥papers.ssrn.com/so13/papers.cfm?abstract_2520176.

[9]徐軍,周彤.中國銀行同業拆借市場利率波動特征分析[J].經濟問題,2010(2): 80-84.

[10]孫國峰,蔡春春.貨幣市場利率、流動性供求與中央銀行流動性管理——對貨幣市場利率波動的新分析框架[J].經濟研究,2014(12): 33-44.

[11]申琳.“利率走廊”能降低短期市場利率波動嗎[J].財貿經濟,2015(9): 61-73.

[12]肖爭艷,馬莉莉.利率風險與中國城鎮居民消費行為[J].金融研究,2006(3): 94-102.

[13]易定紅,白九梅.中國利率波動性對失業影響的研究[J].經濟理論與經濟管理,2009(3): 12-19.

[14]姚余棟,譚海鳴.央票利率可以作為貨幣政策的綜合性指標[J].經濟研究,2011(2): 63-74.

[15]Deaton A S.Understanding Consumption[J].Economic Journal,1994,60(4): 214-242.

Impact of Interest Rate Volatility on Macroeconomic Performanceand It’s Value for Monetary Policy

HANDong

(School of Business, Shanghai Dianji University, Shanghai 201306, China)

Abstract:This paper explores interest rate volatility of China’s inter-bank monetary market by using an ARCH model. Furthermore, dynamic impact of interest rate volatility on macroeconomic performance is examined empirically. It is found that volatility of interest rate has a significant impact on both interest rate and output, however, the exchange rate and price is not impacted by interest rate volatility. The finding means that monetary authority should focus on both interest rate and interest rate volatility so as to enhance efficiency of the monetary policy.

Key words:interest rate volatility; vector auto regression(VAR) model; monetary policy

文獻標志碼:A

中圖分類號:F 820.1

文章編號2095 - 0020(2015)06 -0351 - 06

作者簡介:韓棟(1975 -),男,副教授,博士,主要研究方向為公司金融、金融市場,E-mail: handong020572@163.com

基金項目:上海電機學院重點學科資助(13XKJ02)

收稿日期:2015 - 10 - 03

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19