企業社會責任與財務績效相關性實證研究——基于食品行業上市公司的經驗數據

2015-03-02 09:46:34陳容

中國鄉鎮企業會計 2015年11期

陳容

一、引言

社會責任思想起源于20世紀的美國。一方面,社會是企業賴以生存的基礎,社會公眾希望企業在盈利的同時,能夠承擔更多的社會責任,另一方面,企業履行社會責任需要付出一定的成本。企業承擔社會責任和其財務績效之間到底有什么關系呢?自上個世紀70年代開始,企業社會責任與財務績效的關系成為企業管理者和學者關注的話題。

國外學者對企業社會責任和財務績效關系的研究起步早,主要運用實證研究方法,形成大量的研究成果。關于二者之間的關系,形成三種研究結論。第一種認為社會責任和財務績效正相關,如:Wood(1984年)、Michael E.Porter和Vander Linde(1995)、Preston和Bannon(1997)的研究都說明,企業承擔更多的社會責任,則財務績效就越好。第二種認為社會責任與財務績效負相關,如Ingram,Robert W.和 Katherinw B (1980)、Ingram 和Fraiziner(1983)、Brammer(2006)等的研究都得出公司承擔社會責任會降低公司財務績效的結論。也有一些學者的研究認為社會責任與財務績效不相關,如Subroto和Hadi(2003年)、Matthew Brine(2007年)的研究證明,社會責任和財務績效沒有明顯的關系。

近幾年,國內的學者也對企業社會責任和財務績效的關系進行了研究。沈洪濤(2005年)以1997-2003年上海和深圳交易所的所有非金融上市公司為樣本進行研究,結果表明社會責任和財務績效呈正相關關系,且兩者互為因果,互相促進;王建瓊(2009年)的研究顯示,社會責任與凈資產收益率無明顯相關性;李偉(2012年)以我國交通運輸上市公司2009年的數據為樣本,對社會責任與財務績效的關系進行研究,結果顯示兩者呈負相關關系。張兆國(2013年)以2007年—2012年A股上市公司為樣本,實證分析了社會責任和剔除盈余管理后的財務績效之間的關系,結果表明,滯后一期的社會責任對當期財務績效有顯著正向影響。宋春波(2012年)以我國制造企業2009年的數據為樣本,經過實證后發現,企業社會責任不僅能提高企業財務績效,還能增加企業價值。

本文以2010——2012年在上交所和深交所上市的食品行業上市公司為樣本,采用定性和定量分析法,研究食品上市公司社會責任與財務績效的關系。本文不僅研究當期社會責任對當期財務績效的影響,還對社會責任對后期財務績效的影響進行實證分析。

二、樣本設計和數據來源

本文根據證監會2012年新修訂的《上市公司行業分類指引》對行業的劃分,選取了2010年——2012年度在我國上海證券交易所和深圳證券交易所上市的農副食品加工業、食品制造業、酒、飲料和精制茶制造業公司為樣本,剔除了三年中任何一年被ST的上市公司及數據不全的公司,最終選擇了72年上市公司的年度財務報告的數據進行分析,共216個樣本。本文的數據全部來自于巨潮資訊網提供的上市公司年度報告,經過手工整理而成,數據真實可靠,工作量巨大。

三、研究變量及研究假設

(一)研究變量

1.自變量——企業社會責任

關于社會責任的概念,學者們并沒有形成統一的概念。1924年,美國學者Oliver.Sheldon第一次從學術的角度對社會責任進行了定義,把社會責任與企業經營者滿足產業內外各種需要聯系起來,并認為企業社會責任含有道德責任在內。其后,不同的學者對社會責任的內涵進行了界定(包括承擔社會責任的主體和社會責任的范圍),比較有代表性的有,邁克.伽爾(1963年)指出,社會責任的觀念意味著企業不僅要有經濟和法律義務,而且還要具有某些超出這些義務之外的對社會的責任;Carroll在1979年指出,企業社會責任即為企業應承擔的經濟、法律、倫理和社會責任。這個階段人們對社會責任范圍的界定還不明確。直到上個世紀80年代,利益相關者理論的出現,為社會責任奠定了理論基礎,社會責任的概念和外延才進一步明確。一般認為,企業社會責任是指企業在追求股東財富最大化的同時,還要考慮其他利益相關者的利益,其他利益相關者主要包括股東、債權人、員工、政府、社區、供應商等。

本文從利益相關者角度設計衡量企業社會責任履行情況的指標。

(1)對股東的責任。股東是企業的所有者,企業對股東的責任主要是不斷建立和完善內部控制,嚴格履行信息披露義務,確保股東合理的投資回報。其中,股東的投資回報是最重要的責任。設置的指標為:支付的現金股利/營業收入,指標越大,說明對股東的責任履行的越好。

(2)對債權人的責任。表現在嚴格遵守相關合同及制度,保障債權人資金的安全,及時通報與其權益相關的重大信息,保證與相關方良好的合作關系。反映債權人責任履行情況的指標包括利息保障倍數、速動比率、資產負債率等。本文選擇資產負債率來衡量企業對債權人的責任,指標越小,說明對債權人的責任履行越好。

(3)對員工的責任。主要體現在設計完善的職工薪酬制度,給員工提供舒適、安全的工作環境,關心員工健康,關注員工以后的職業發展。采用的指標為:支付給職工以及為職工支付的現金/營業收入,指標越大,說明對員工的責任履行的越好。

(4)對政府的責任。表現在合法經營,依法納稅,促進就業和當地經濟的發展,其中最重要的就是支付的各項稅費。本文采用的指標為:(支付的稅費-收到的稅費返還)/營業收入,指標越大,說明對政府的責任履行的越好。

(5)對供應商責任。主要是按時支付貨款,遵守合同條款,提供公平的交易機會,不壓榨商業伙伴,按照信用條件支付貨款。本文采取應付賬款周轉率來反映對供應商的責任,指標越大,說明占用供應商的資金時間越短,供應商利益的保障程度越高。

(6)對消費者及客戶的責任。食品行業的消費者眾多,對其承擔的責任主要包括滿足消費者的需求,尊重消費者的權益,提供安全、高品質產品和服務,提供良好的售后服務,建立準確快速的投訴處理機制。本文選擇營業成本率指標,該指標越大,說明企業照顧消費者和客戶越多,讓給客戶的利益越多。

(7)對社區的責任。主要是進行公益性捐贈,保護社區環境,參與社會建設。本文選擇的指標為:捐贈支出/營業收入,指標越大,說明對社區的責任履行的越好。

2.因變量——財務績效

從目前的研究來看,財務績效有兩類指標:會計指標和市場指標。在資本市場發達和完善的條件下,托賓Q是衡量公司業績比較理想的指標,但是我國目前的資本市場與發達國家相比還不夠完善,且我國資本市場存在大量的非流通股,非流通股的價值也沒有合理的確定方法,因此,運用托賓Q還存在比較大的缺陷。因此,本文采用會計指標來衡量財務績效,借鑒相關研究,運用總資產報酬率和銷售增長率來衡量財務績效。而在后面的檢驗中發現,銷售增長率和各自變量的擬合度不高,因此只選擇總資產報酬率作為財務績效指標。

3.控制變量

企業規模對財務績效會有一定影響,一般來說,規模大的企業財務績效會更好。同時,相關的研究表明,規模大的企業越容易受到關注,應該承擔更多的社會責任。國內一些學者的研究還證實,所有權性質對財務績效會產生一定的影響。因此,本文選擇企業規模、所有權性質和前期財務數據作為控制變量。

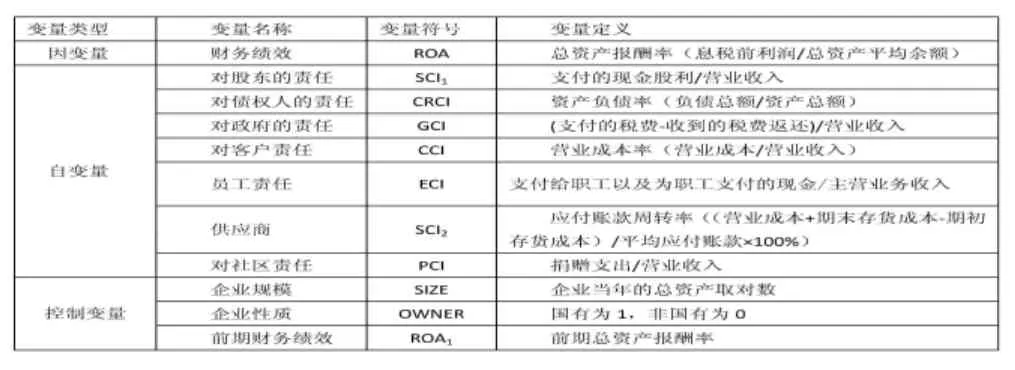

本文以所選擇的變量及其定義如表1所示。

表1 變量表

(二)研究假設

企業履行社會責任,一方面能夠在社會公眾中樹立比較好的形象,提升企業的競爭力;另一方面能夠向社會公眾傳遞企業財務狀況、經營業績良好的信號,不管是哪一方面,都能促進企業財務績效的提升。因此,本文提出以下假設:

假設1:從當期來看,社會責任越好,財務績效越好,即社會責任與財務績效正相關

假設2:從長期來看,社會責任越好,財務績效越好,即社會責任與財務績效正相關

四、實證研究

(一)描述性統計分析

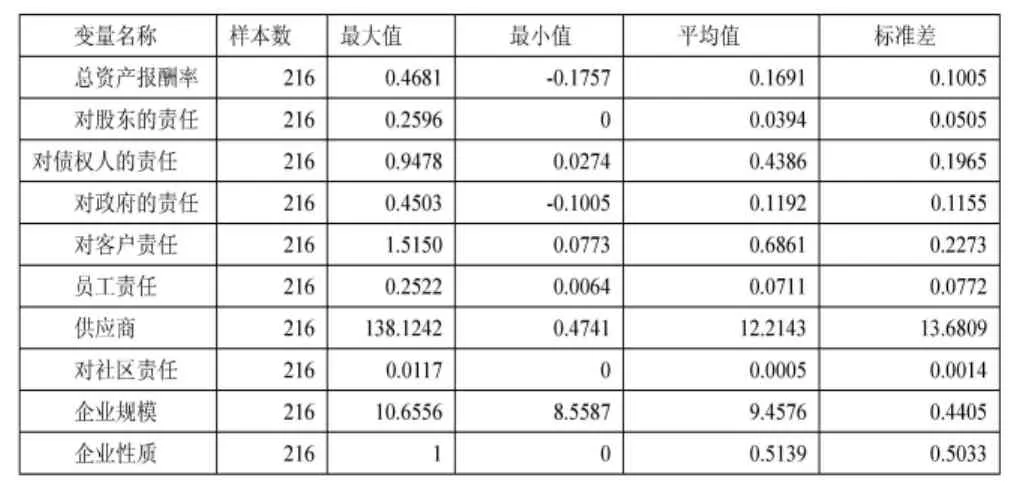

變量的統計性描述,包括觀測值(數量)、平均值、最大值、最小者和標準差。對本文所選變量的描述性統計如表2所示。

從描述性統計結果可以看出:(1)食品行業總資產報酬率平均16.91%,最大46.81%,最小為-17.57%,說明食品行業盈利能力相差較大。(2)食品行業上市公司對利益相關者承擔社會責任的情況相差較大,其中對股東的責任,平均值為3.94%,最小為0,最大為25.96%,說明食品行業上市公司對股東的回報差距很大;對債權人的責任,平均值43.86%,說明食品上市公司財務風險處于中等水平,能夠保障債權人的權益,而最大值達到94.78%,表明個別企業的負債較多,財務風險較高;對政府的責任,平均值為11.92%,最高值為45%,大部分企業能較好履行納稅義務,而有些企業收到的稅費返還超過繳納的稅費;企業對社區承擔的責任,最大值為1.17%,平均值只有0.05%,說明企業在公益性捐贈等社會責任方面承擔的責任還不夠,有待進一步加強;對客戶責任和供應商承擔的責任差距較大,特別是對供應商的責任,標準差達到13.6809。(3)企業性質為虛擬變量,平均值為51.39%,說明選定的食品行業上市公司,有51.59%為國有企業。

表2 變量的描述性統計表

(二)回歸分析

1.企業社會責任對當期財務績效的影響

根據前面所設置的變量及假設1,以社會責任為自變量,財務績效為因變量,建立如下回歸模型:

模型1:ROA=α+SCI1β1+CRCIβ2+GCIβ3+CCIβ4+ECIβ5+SCI2β6+PCIβ7+SIZEβ8+OWNERβ9+ε

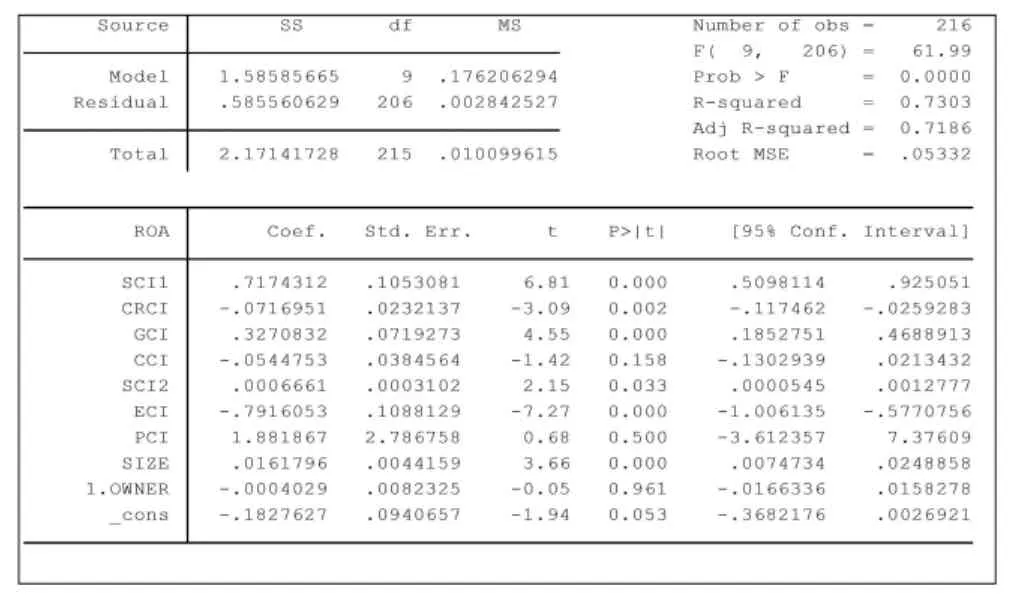

運用stata12軟件,對食品行業上市公司2010-2012年度的數據進行回歸,以判斷社會責任對當期財務績效的影響,回歸結果如表3所示。

表3 企業履行社會責任對當期財務績效影響的回歸結果

從表3的回歸結果來看,R2=0.7303,R=0.7186,說明模型擬合度較好。在顯著性水平α=0.05下進行F檢驗,F=61.99>F0.05(9,206)≈1.9626,所以,模型在總體上通過了F檢驗,回歸方程顯著。

從表3的結果可以得出以下結論:(1)企業對股東、政府、供應商承擔的責任通過了t檢驗,且回歸系數為正,說明企業對股東、政府、供應商承擔的責任與企業當期財務績效正相關,假設1得到證實;(2)企業對債權人承擔的責任通過t檢驗,回歸系數為負,本文選擇資產負債率來衡量對債權人承擔的責任,該指標越小,說明社會責任履行越好,因此對債權人承擔的責任也和當期財務績效正相關;(3)對員工承擔的責任通過了t檢驗,回歸系數為負,食品行業上市公司對員工承擔的責任與企業當期財務績效負相關,結合相關學者的研究結果,說明我國食品企業對員工承擔了過多的社會負擔,對財務績效產生負面影響,同時,也說明企業沒有建立起有效的員工激勵機制;(4)對客戶和社區承擔責任沒有通過t檢驗。不管對客戶的責任還是社區的責任都是一個長期的過程,此處只考察對當期財務績效的影響,可能影響回歸結果,另外,由于資料取得困難,研究只選擇了財務指標,特別是社區責任,用對外捐贈占用營業收入的比例來衡量,具有一定主觀性。

2.社會責任對后一期財務績效的影響

為分析社會責任對后期財務績效的影響,在模型1的基礎上,把前期財務績效設置為控制變量。建立回歸模型2:

模型2:ROA=α+SCIβ1+CRCIβ2+GCIβ3+CCIβ4+ECIβ5+SCIβ6+PCIβ7+SIZEβ8+OWNERβ9+ROA1β10+ε

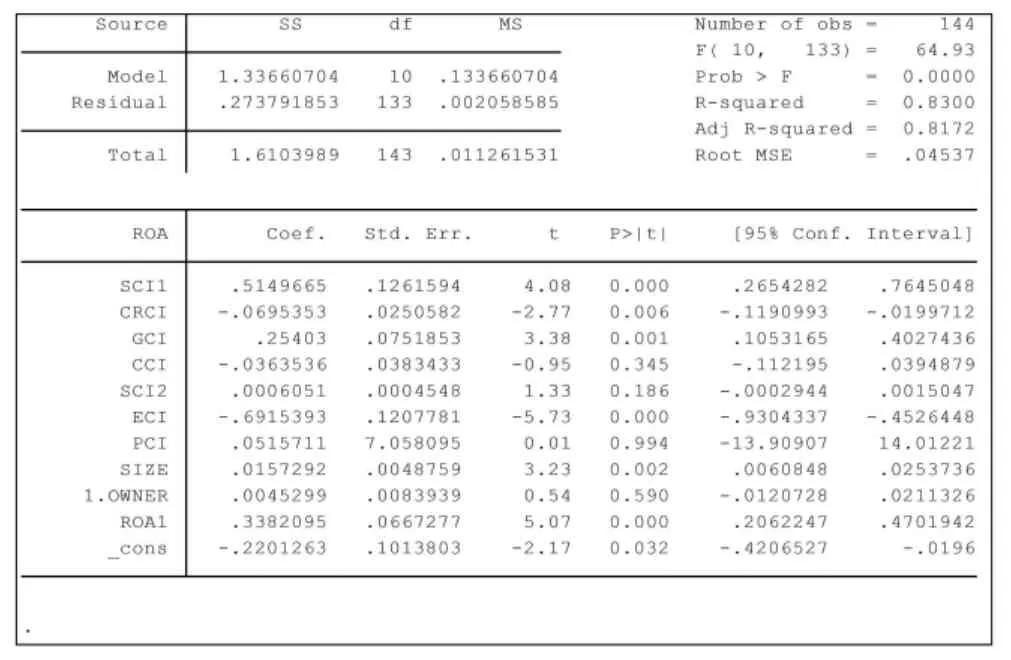

以食品上市公司2010年和2011年度的社會責任為自變量,2011年度和2012年度的財務績效為因變量,運用stata12軟件進行回歸分析,以判斷社會責任對后一期財務績效的影響。回歸結果如表4所示。

從表4可以看出,擬合優度R2=0.8300,R=0.8172,說明模型擬合度很好。在顯著性水平α=0.05下進行F檢驗,F=64.93>F0.05(10,133)≈1.903,所以,模型在總體上通過了F檢驗,回歸方程顯著。

表4 企業社會責任對后期財務績效影響的回歸結果

從表4的結果可以得出以下結論:(1)企業對股東、政府承擔的責任通過了t檢驗,且回歸系數為正,說明企業對股東、政府承擔的責任與企業后一期財務績效正相關,假設2得到證實;(2)企業對債權人承擔的責任通過t檢驗,回歸系數為負,基于前面對選用指標的分析,說明對債權人承擔的責任也和后一期財務績效正相關;(3)對員工承擔的責任通過了T檢驗,但是回歸系數為負,為對員工承擔的責任與企業后期財務績效負相關,假設2沒有得到證明,這和對當期財務績效影響的回歸結果一致;(4)對客戶、供應商和社區承擔責任沒有通過t檢驗,其中對客戶和社區承擔的責任和對當期財務績效影響的回歸結果一致。

五、結論

前面的統計描述說明,食品行業上市公司財務績效差距較大,而對各利益相關者承擔的社會責任差距也較大。從回歸結果來看,食品行業上市公司對股東、債權人和政府履行社會責任不僅能夠提高企業當期財務績效,而且能夠提高后一期財務績效;對供應商承擔的責任與當期財務績效正相關,但對后一期財務績效的影響沒有通過檢驗;對員工的履行責任與企業財務績效負相關;對客戶和對供應商承擔的責任對企業財務績效的影響沒有通過檢驗。

從分析可以看出,雖然有些自變量沒有通過檢驗,但總體來看,食品上市行業履行責任社會責任能夠提升財務績效。據此提出以下建議:(1)食品上市公司應樹立履行社會責任的意識,積極承擔社會責任,特別是食品上市公司涉及的范圍廣、消費者眾多,履行社會責任更有深遠意義;(2)應積極披露社會責任履行情況的信息,如實反映社會責任履行情況,在接受社會公眾監督同時向社會公眾傳遞正面信息,促進企業財務績效的提高;(3)食品上市公司應進一步完善員工的薪酬制度,形成一定的激勵機制,使員工成為提升企業財務績效的重要因素。

文章的不足之處在于,由于數據取困難,企業對各利益相關者承擔的社會責任采用的是財務指標進行衡量,且只選擇一個指標,具有一定的主觀性,可能造成分析結果的不準確。另外只分析了社會責任對后一期財務績效的影響,時間較短,分析有一定局限性。

本文系四川省教育廳資源型城市發展研究中心科研項目“資源型城市企業轉型發展與社會責任研究”(編號:ZYZX-ZC-1301)階段成果之一。

[1]王建瓊.公司治理、企業經濟績效與企業社會責任[J].經濟經緯,2009(02).

[2]宋建波,盛春艷.企業履行社會責任對財務績效影響研究[J].財經問題研究,2012(08).

[3]孔玉生,李菊.企業社會責任和財務績效相關性研究[J].財會月刊,2010(05).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48