公司治理結(jié)構(gòu)能否影響審計質(zhì)量的實證研究

2015-03-02 09:46:36楊蕤劉靜

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2015年11期

關(guān)鍵詞:結(jié)構(gòu)質(zhì)量

楊蕤 劉靜

一、問題的提出

近年來,社會對審計師工作質(zhì)量的期望值越來越高,公司治理與審計質(zhì)量越來越受到業(yè)內(nèi)及社會的關(guān)注。我國證券市場接連發(fā)生如銀廣夏,科龍電器等重大審計失職案件中,審計人員由于發(fā)表了不恰當?shù)膶徲嬕庖姸艿搅瞬煌潭鹊臓窟B。不僅給其所在的會計師事務(wù)所帶來了經(jīng)濟損失,更令相關(guān)的會計師事務(wù)所多年積累的良好口碑受損,甚至流傳出會計師事務(wù)所與公司之間存在利益勾結(jié)的傳聞。財務(wù)造假產(chǎn)生的根源在公司,審計師要使自己發(fā)表的審計意見具有可靠性,提高審計的質(zhì)量,就必須從根源入手,在接受審計委托時就采取方法判斷審計風險。這不僅是對審計師個人的要求,也是審計生存與發(fā)展的需要。根據(jù)對以往文獻的分析,公司的治理結(jié)構(gòu)與審計質(zhì)量的研究時間較早,如肖作平(2006)得出的公司治理對審計質(zhì)量具有顯著影響的結(jié)論,符合經(jīng)驗證據(jù)大多支持治理水平高的公司具有較高審計質(zhì)量的論點。但是,一方面,審計質(zhì)量的替代變量選擇業(yè)內(nèi)莫衷一是。由于審計質(zhì)量是一個難以直接計量的概念,因此需要對其進行量化,而該替代變量的選擇直接影響了研究結(jié)論。現(xiàn)有的研究中,張立民(2004)認為審計費用與審計質(zhì)量之間存在正相關(guān)關(guān)系。楊華(2012)通過實證研究,得出結(jié)論為審計費用是審計質(zhì)量的最佳替代變量。另一方面,2007年新審計準則頒布后,在審計的理論及實務(wù)界產(chǎn)生了新的影響。因此,應(yīng)用更新的數(shù)據(jù)來驗證以往的研究結(jié)論,以及在新環(huán)境下公司治理結(jié)構(gòu)對審計質(zhì)量的影響具有重要意義。

二、理論分析與研究假設(shè)

公司治理結(jié)構(gòu)通過四個層面來評價,即股東特征,董事會特征,高管特征及監(jiān)事會特征。本文通過以下五個變量來考察公司治理結(jié)構(gòu)與審計質(zhì)量之間的關(guān)系。

(一)第一大股東對公司的控制與審計質(zhì)量

在我國,大股東“一手遮天”的現(xiàn)象仍然存在。當自身的利益與其他股東的利益存在沖突時,大股東往往選擇有利于自己的行為。中小股東覺察后,也會采取相應(yīng)的對策進行自我保護。大股東為避免被覺察更傾向于選擇低質(zhì)量的審計。此外,大股東由于具有更強的行為力,更易迫使審計師屈服于壓力,降低了審計質(zhì)量。鑒于以上分析,本文提出假設(shè):

H1:第一大股東與第二大股東的力量差異與審計質(zhì)量存在負向的相關(guān)關(guān)系。

(二)董事會獨立性與審計質(zhì)量

在我國,董事會獨立性是指獨立董事在董事會中的構(gòu)成比例。獨立董事作為與公司經(jīng)濟業(yè)務(wù)無關(guān)的外部董事,比直接參與經(jīng)營管理的董事更能代表外部投資者和社會公眾的利益。公司擁有的獨立董事越多,審計過程中審計人員迫于管理者壓力屈服的可能性越小。綜上所述,擁有更高比例的獨立董事的公司更傾向于購買高質(zhì)量審計服務(wù)。為此,本文提出假設(shè):

H2:董事會獨立性與審計質(zhì)量存在正向的相關(guān)關(guān)系。

(三)董事會領(lǐng)導(dǎo)權(quán)結(jié)構(gòu)與審計質(zhì)量

總經(jīng)理與董事長是否兼任會影響到會計信息披露的質(zhì)量及審計的過程是否受限。當董事長和總經(jīng)理由一人兼任時,雙重角色可能使得他不僅可以從所代表的股份中通過損害公眾投資者而獲取利益,同時也給審計人員帶來更為強勢的壓力。因此,二職合一時往往意味著更高的審計風險。本文提出假設(shè):

H3:董事長與總經(jīng)理是否二職合一與審計質(zhì)量存在負向的相關(guān)關(guān)系。

(四)高管持股數(shù)量與審計質(zhì)量

管理層持股數(shù)量反映了管理層與股東之間產(chǎn)生沖突的可能性。管理層持股數(shù)量較高,就意味著管理層具有更大的權(quán)力。當個人利益與股東利益發(fā)生沖突時會更傾向于以其他股東及投資者的利益為代價,追逐個人的利益最大化。同時,高管具有更強的權(quán)利時,在審計過程中對審計師進行控制的力度越大,控制行為被揭露的可能性越小。根據(jù)以上分析,本文提出假設(shè):

H4:高管持股數(shù)量與審計質(zhì)量存在負向的相關(guān)關(guān)系。

(五)監(jiān)事會規(guī)模與審計質(zhì)量

監(jiān)事會是公司治理結(jié)構(gòu)中必設(shè)的監(jiān)督機構(gòu),根據(jù)《公司法》的要求,監(jiān)事會的首要職權(quán)為檢查公司財務(wù)。當監(jiān)事會能夠積極履行職責時,不僅能對公司的信息披露進行監(jiān)管,也能夠遏制管理層利潤操縱及對審計師施壓的行為,改善治理效果。監(jiān)事會的人數(shù)越多,規(guī)模越大,在履行監(jiān)管職責時的獨立性就越強。因此本文提出假設(shè):

H5:監(jiān)事會規(guī)模與審計質(zhì)量存在正向的相關(guān)關(guān)系。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選取2010-2014年A股非金融類上市公司作為樣本,數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫。在剔除了ST、*ST類特殊處理的上市公司和數(shù)據(jù)缺失的上市公司后,最終得到了6220個觀測樣本。

(二)變量定義和模型選擇

1.變量定義

(1)被解釋變量。本文采用審計費用LnTcost作為替代變量衡量審計質(zhì)量,以t期的境內(nèi)審計費用金額取自然對數(shù)分別對應(yīng)該期的審計質(zhì)量。

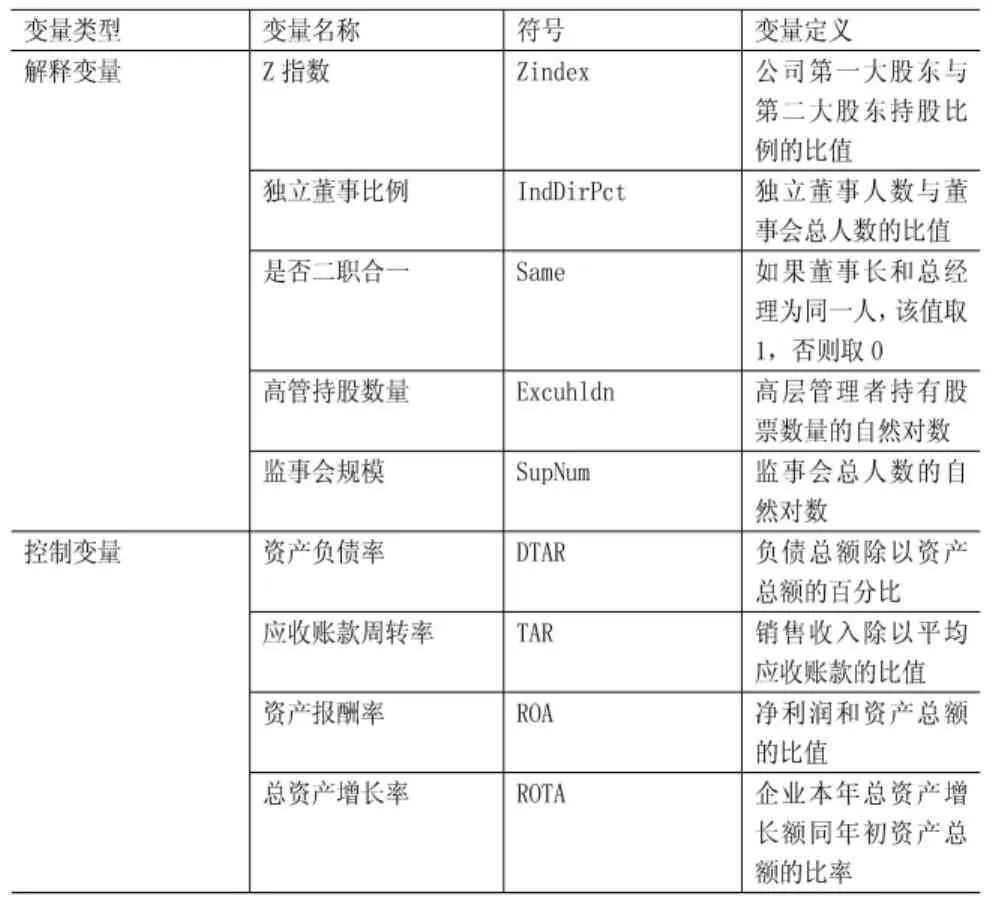

(2)解釋變量。本文在衡量公司治理結(jié)構(gòu)時,選用的解釋變量包括Z指數(shù)、獨立董事比例、董事長和總經(jīng)理是否二職合一、高管持股數(shù)量、監(jiān)事會規(guī)模等公司治理結(jié)構(gòu)特征指標。變量定義如表1所示。

(3)控制變量。為了消除其他可能對公司治理結(jié)構(gòu)與審計質(zhì)量之間關(guān)系產(chǎn)生影響的因素的干擾,本文以資產(chǎn)負債率(DTAR),應(yīng)收賬款周轉(zhuǎn)率(TAR),資產(chǎn)報酬率(ROA),總資產(chǎn)增長率(ROTA)作為本文研究的控制變量。控制變量的定義詳見表1。

2.模型選擇

本文借鑒了Simunic的審計收費模型,用多元回歸的方法來檢驗公司治理結(jié)構(gòu)與審計質(zhì)量之間的關(guān)系,模型表示如下。

四、實證結(jié)果

(一)描述性統(tǒng)計

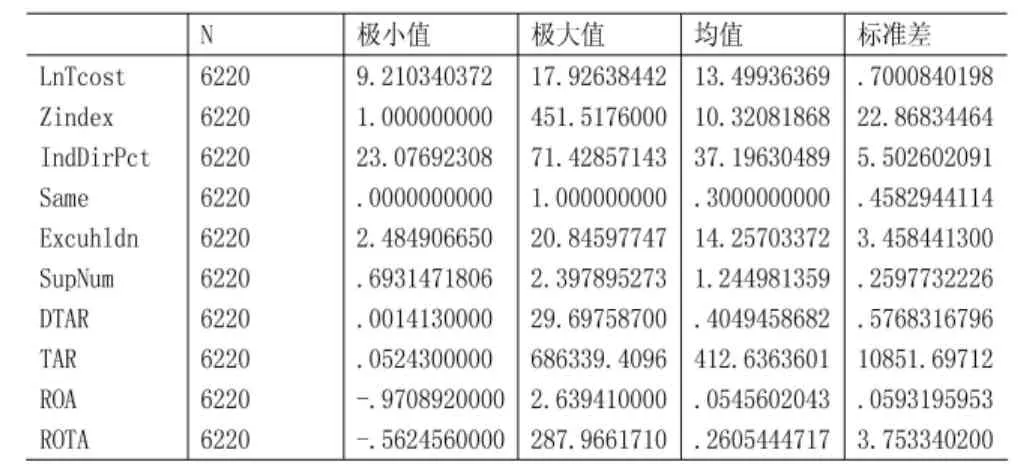

觀測樣本的變量描述性統(tǒng)計如表2所示。被解釋變量審計費用(LnTcost)的標準差為0.7,其中最大值為17.926,最小值為9.210,表明觀測樣本的審計收費標準存在一定差異。Z指數(shù)(Zindex)的最大值為451.5176,最小值為1.00,平均值為10.32,觀測樣本的大股東力度差異較大。獨立董事比例(IndDirPct)的最大值約為71.429,最小值為23.08,平均值為37.196,表明觀測樣本的獨立董事比例仍存在較大差異。董事長與總經(jīng)理是否二職兼任(Same)為0-1變量,如果董事長和總經(jīng)理為同一人,該值取1,否則取0。高管持股數(shù)量(Excuhldn)的最大值為20.846,最小值為2.485,平均值為14.267。監(jiān)事會規(guī)模(SupNum)的最大值為2.398,最小值為0.693,平均值為1.245,表明觀測樣本中公司的監(jiān)事會規(guī)模較接近。

表1 變量定義

表2 主要變量的描述性統(tǒng)計

(二)回歸結(jié)果分析

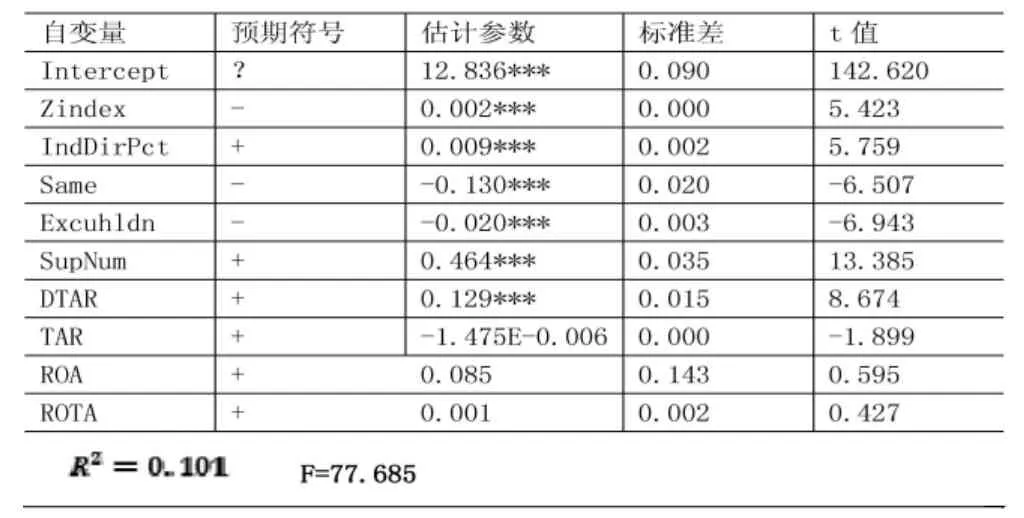

在上述分析的基礎(chǔ)上,我們運用SPSS 21.0進行回歸分析(分析結(jié)果見表3)。從表3可以看出,各公司治理結(jié)構(gòu)的變量與審計質(zhì)量的線性回歸均通過了1%的顯著水平檢驗,F(xiàn)值為77.685,說明模型整體顯著程度較高。

由表3的回歸分析結(jié)果可知:

第一大股東控制力與審計質(zhì)量存在顯著的正相關(guān)關(guān)系。這一結(jié)果出現(xiàn)的原因可能為大股東的行動力較強,能提高各項決策執(zhí)行的快速性和有效性。同時大股東存在美化公司形象的動機,高質(zhì)量的審計對此有利。

董事會獨立性與審計質(zhì)量存在顯著的正相關(guān)關(guān)系,H2通過檢驗。表明獨立董事人數(shù)增加能夠促進公司內(nèi)部控制機制的完善,將以付給外部審計師高額審計費用來強化對審計活動過程的監(jiān)控,提高公司的審計質(zhì)量。

表3 公司治理結(jié)構(gòu)與審計質(zhì)量的回歸結(jié)果

董事長與總經(jīng)理是否二職兼任與審計質(zhì)量存在顯著的負相關(guān)關(guān)系,H3通過檢驗。當董事長和總經(jīng)理由一人兼任時,他通過損害公眾投資者而獲取利益的動機更強,同時執(zhí)行成本更低。

高管持股數(shù)量與審計質(zhì)量存在顯著的負相關(guān)關(guān)系,H4通過檢驗。高管持股數(shù)量較高時,進行財務(wù)造假或?qū)徲嬋藛T施壓可能給他自身帶來利益。

監(jiān)事規(guī)模與審計質(zhì)量相關(guān)系數(shù)為正,H5通過檢驗。這表明監(jiān)事在提高管理者通過支付額外審計費用購買高質(zhì)量的審計的積極性的同時,也降低了有不良動機的管理人員給審計師帶來的壓力。

五、結(jié)論與建議

本文以2010年至2014年A股非金融類上市公司為樣本,采用OLS參數(shù)檢驗的方法研究了公司治理結(jié)構(gòu)對審計質(zhì)量的影響。結(jié)果顯示,上市公司當期的治理結(jié)構(gòu)總體對審計質(zhì)量的影響總體顯著,公司具有良好治理結(jié)構(gòu)對審計質(zhì)量有積極影響。

因而,提高公司治理結(jié)構(gòu)的質(zhì)量是保證高質(zhì)量審計的重要手段。上述研究表明有效的公司治理結(jié)構(gòu)對審計的獨立性具有支持作用,具有良好治理結(jié)構(gòu)的公司更傾向于提供真實可靠的財務(wù)信息并積極配合審計師的工作。所以,我們建議提高審計質(zhì)量,需要從公司內(nèi)部入手,提高公司的治理水平,為審計工作提供良好的環(huán)境。同時,審計師在接受業(yè)務(wù)委托后更要通過了解、掌握公司的治理結(jié)構(gòu)狀況來識別風險,采取應(yīng)對措施,降低審計風險,確保審計質(zhì)量。

[1]楊華.哪個變量替代審計質(zhì)量更適合——基于盈余管理的視角[J].內(nèi)控與審計,2012(5).

[2]肖作平.公司治理影響審計質(zhì)量嗎?——來自中國資本市場的經(jīng)驗證據(jù)[J].管理世界,2006(7).

[3]李潛,沈繼鋒.我國上市公司審計質(zhì)量影響因素研究[J].現(xiàn)代商貿(mào)工業(yè),2014(20).

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中華詩詞(2019年7期)2019-11-25 01:43:04

中國生殖健康(2019年2期)2019-08-23 08:12:08

模具制造(2019年3期)2019-06-06 02:10:54

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

汽車觀察(2016年3期)2016-02-28 13:16:26

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50