中國區域稅收增長變動的因素分解分析

----基于LMDI分解方法

2015-03-07 08:27:16張斌

財經理論與實踐 2015年4期

關鍵詞:效應

張 斌

(新疆財經大學 公共經濟與管理學院,新疆 烏魯木齊 830012)

·財政與稅務·

中國區域稅收增長變動的因素分解分析

----基于LMDI分解方法

張 斌

(新疆財經大學 公共經濟與管理學院,新疆 烏魯木齊 830012)

經濟新常態背景下,稅收增速下滑,探索稅收新的增長點就顯得非常必要。運用LMDI指數分解方法,從宏觀角度分解出稅收增長的影響因素,并以2005~2012年的省際數據為基礎,測算出我國區域稅收增長的宏觀因素影響效應值。研究發現:經濟產出因素和產業稅負因素是推動區域稅收增長主要動因,不過前者累計貢獻度更大;產業結構因素和稅收結構因素的效應累計貢獻度則產生了區域分化;研究進一步發現,各因素效應變動的深層次原因也呈現出地區性差異。

區域稅收增長;因素分解分析;LMDI分解方法

一、引 言

2012年起我國稅收收入增長開始呈現下行態勢,這種下行態勢被學者稱為稅收增長的“理性回歸”,這是否意味著我國稅收已經不存在快速增長的空間了。要回答這個問題,就需要對推動我國稅收快速增長的影響因素及其變動趨勢進行分析[1]。既有文獻研究主要從以下幾個方面對稅收增長的因素展開研究:一是經濟產出因素。李鐵(2009)分析認為二、三產業升級帶動經濟總量結構的變化,推動稅收大幅度增加[2],經濟增長對稅收增長的貢獻度接近45%[3]。二是稅收征管因素。高培勇(2006)分析得出稅務機關征管空間巨大導致了稅收的高速增長[4]。因為在財政分權體制下,巨大的征管空間為中央征稅權的集中促使各級稅務部門通過提高征稅能力和稅收努力程度,進而提高征管效率并以此帶動稅收高速增長提供了可能[5]。但隨著金稅工程的全面推進和精細化管理的實施,征管空間不斷縮小,導致征稅能力和稅收努力的空間不斷被壓縮,稅收帶動作用在降低[6]。三是產業結構因素。現有研究發現產業結構變動帶動稅收增長作用比較有限[7],甚至作用并未顯現[8]。四是稅收政策因素。賈莎(2012)研究發現,二、三產業稅收政策調整導致其產業稅負率不斷上升,助推了稅收的高速增長,并且這種帶動作用在增強[9];劉金東、馮經綸(2014)研究認為行業稅負是稅收超經濟增長的最主要動因[10]。五是稅制結構因素。呂冰洋、郭慶旺(2011)認為間接稅的制度設計是稅收超經濟增長的主要因素,但其帶動作用在部分消失[6]。六是其它因素。如財政分權推動政府間縱向競爭加劇,導致稅收高速增長,固定資產投資推動了稅收的高速增長。

從既有文獻研究可以看出,影響我國稅收高速增長的因素中,稅收征管因素效應提升的空間在縮小;財政分權隨著市場體制的深化,空間也被不斷壓縮,繼而使得分權推動下的稅收增長空間也相對比較有限;經濟新常態背景下,固定資產投資增速下降,因此,稅收帶動作用會部分消減。至于經濟產出、產業結構、稅收政策以及稅制結構四個宏觀因素,既有研究大部分都是從某一種或兩種因素出發分析其對稅收的影響作用,而且研究方法多以定性和回歸分析為主,前者并不能給出影響因素的效應值,后者由于誤差項的存在則可能會導致估計結果出現偏差的問題。另外,上述四種因素之間都是以產業為依托,相互之間存在內在的聯系,分開研究這些因素對稅收增長的作用,忽視了這些因素間的內在聯系,結論及政策建議必然存在偏差。為此,本文擬在既有研究成果的基礎上,運用國際前沿的分解方法綜合分解出影響我國稅收增長的宏觀因素及其效應值,以彌補既有文獻研究的不足。

二、稅收增長變動的分解模型及分解技術

(1)

其中,a表示區域,i表示產業,j表示行業,Ta表示a區域稅收總額,Tai表示a區域第i產業的稅收額,Taij表示a區域第i產業的第j行業稅收額,Ya和Yai分別表示a區域經濟總增加值和第i產業的增加值。此外,定義Ya為a區域經濟總增加值,表征區域經濟增長因素,記為Tag;Yai/Ya為a區域第i產業的增加值占a區域總增加值的比重,表征區域產業結構因素,記為Tai(i-s);Tai/Yai為a區域第i產業的稅收收入額占a區域該產業增加值的比重,表征區域產業稅負因素,記為Tai(t-b);Taij/Tai為a區域第i產業的第j行業稅收收入額占a區域該產業稅收總額的比重,表征區域產業稅收結構因素,記為Taij(t-s)。上述四大因素單獨作用引起的稅收收入額的變動,分別稱為經濟產出效應、產業結構效應、產業稅負效應和稅收結構效應。因此,式(1)變為:

(2)

為了測算各區域稅收收入增長的因素效應,本文將基于Ang(2005)提出的LMDI分解方法[11]對我國區域稅收增長的因素效應值進行分解。LMDI分解法又稱對數平均D氏指數法,該方法運用統計指數原理來考察各影響因素對總目標的作用方向及作用程度,主要用于可加和變量的分解,并且是這類變量分解方法中最優的方法。LMDI分解法通過對各種可能影響總目標的因素進行完全分解,得出各因素對總目標變化的貢獻值,并且再通過對各影響因素的進一步分解,可以追溯到導致總目標變化趨勢的原因,進而找出間接影響總目標變動的深層次因素。

LMDI分解方法包括乘法分解模式和加法分解模式,但兩種分解模式結論最終一致,因此,這里采用加法分解模式。對式(2)兩邊取微分可以得到:

dlnTai(i-s)+dlnTai(t-b)+dlnTaij(t-s))

(3)

從t-1期到t期稅收增量變化為:

(4)

接下來,定義某區域稅收收入增量為各因素的綜合效應,記為ΔTa(tot),根據式(4)分解結果,區域稅收增長綜合效應由四個方面效應構成,即經濟產出效應ΔTag、產業結構效應ΔTai(i-s)、產業稅負效應ΔTai(t-b)、稅收結構效應ΔTaij(t-s)。因此,由式(4)可得:

ΔTa(tot)=ΔTag+ΔTai(i-s)+ΔTai(t-b)+ΔTaij(t-s)

(5)

上述式(1)~(4)的分解過程體現了LMDI方法的具體實現過程,根據LMDI加法分解模式可得各影響因素的逐年效應值計算公式:

(6)

為了更加清晰反映各因素對區域稅收增長的貢獻,定義各因素效應的貢獻率如下:

(7)

上式中μag、μai(i-s)、μai(t-b)、μaij(t-s)分別表示經濟產出貢獻度、產業結構貢獻度、產業稅負貢獻度和稅收結構貢獻度。

三、數據處理及結果分析

(一)數據處理

將分東、中、西三個區域,使用2005~2012年的數據分解出影響我國區域稅收增長變動的因素效應值。在產業層次上,主要選取第二產業和第三產業作為研究目標。在進行稅收因素分解時,根據指標數據的可獲得性要求,將第二產業劃分為采掘業、制造業、電力煤氣及水的生產和供應業、建筑業,第三產業劃分為交通運輸、倉儲及郵政業、批發和零售業、住宿和餐飲業、金融業、房地產業和其他行業。為了各地區分解結果的可比性,本文以國家2005年總體居民消費價格指數為基期,分別對各地區所有指標變量進行折算,最終統一折算成2005年的不變價格。以上指標數據主要來源于各年《中國稅務年鑒》和《中國統計年鑒》。

(二)稅收分解結果分析

以2005年為基期,運用LMDI分解技術對我國2006~2012年東、中、西部稅收增長量變動進行因素分解,得出了經濟產出、產業結構、產業稅負和稅收結構四個宏觀因素稅收增長的逐年效應和累積效應。以下從宏觀和產業(中觀)兩個角度對分解結果進行分析:

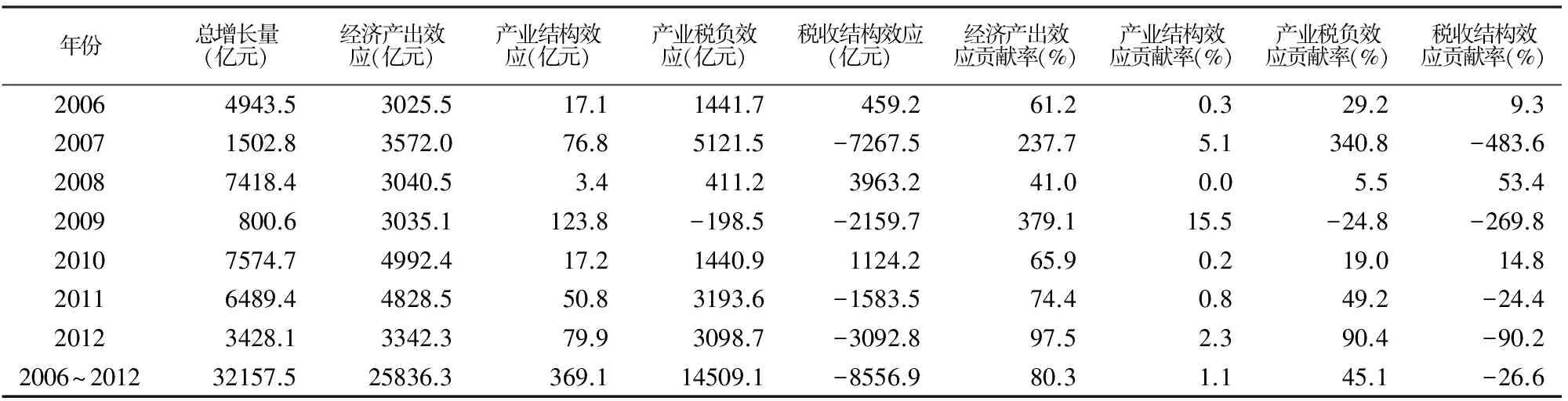

表1 東部地區稅收增長變動的因素分解結果

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年增長量之和。

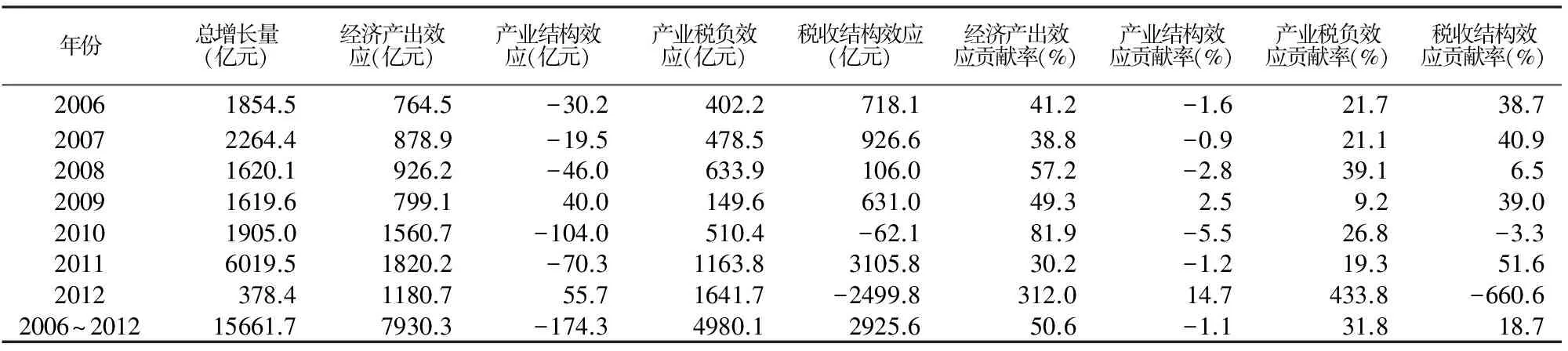

表2 中部地區稅收增長變動的因素分解結果

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年增長量之和。

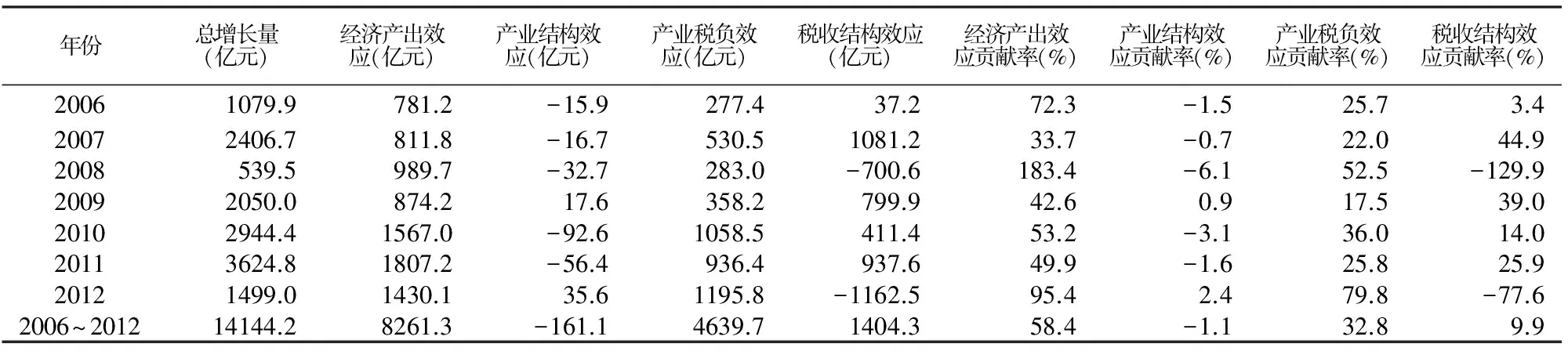

表3 西部地區稅收增長變動的因素分解結果

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年增長量之和。

1.東、中、西部地區稅收增長的宏觀影響因素效應分析。表1、表2和表3分別揭示了我國東、中、西部地區稅收增長變動的宏觀因素影響效應。就累積效應來說,2006~2012年東、中、西部地區稅收增長變動的主要貢獻因素都是經濟產出因素,其次是產業稅負因素,而稅收結構因素與產業結構因素對稅收增長的帶動作用在區域間出現了分化。稅收分解結果顯示,7年間,東部地區稅收額累計增加了32157.5億元,其中經濟增長貢獻了25836.3億元,累計貢獻率為80.3%;產業稅負貢獻了14509.1億元,累計貢獻率為45.1%;產業結構貢獻了369.1億元,累計貢獻率為1.1%;稅收結構累計不但沒有帶動稅收額增加,反而導致稅收減少了8556.9億元,負效應累計貢獻率26.6%。中、西部地區稅收額累計增加值分別達到15661.7億元和14144.2億元,其中經濟增長分別貢獻了7930.3億元、8261.3億元,累計貢獻率分別為50.6%、58.4%;產業稅負分別貢獻了4980.1億元、4639.7億元,累計貢獻率分別為31.8%、32.8%;稅收結構分別貢獻了2925.6億元、1404.3億元,累計貢獻率分別為18.7%、9.9%;產業結構帶動效應累計為負值,分別為-174.3億元、-261.1億元,負效應累計貢獻率都為1.1%。從累積效應的分析可以看出,東部地區稅收增長的主要阻礙因素來自于產業稅收結構,而中、西部地區稅收增長的主要阻礙因素則是產業結構。

從逐年效應來看,東、中、西部地區影響稅收增長的宏觀因素效應值及貢獻率分別呈現出了不同的變化特點。就經濟產出因素來說,東、中、西部地區經濟增長都成為了本地區年度稅收持續增長的重要支撐。根據經濟產出效應的變化趨勢,研究期間分為兩個階段:第一階段為2006~2009年,該時期東、中、西部地區經濟產出效應值波動幅度都相對平緩,但對當年稅收增長的貢獻率在東、西部卻呈現出劇烈波動,特別是東部地區。東部地區在經濟最活躍的2007年和經濟最蕭條的2009年,經濟產出帶動當年稅收增長的貢獻率分別達到了237.7%和379.1%,而其他兩年的貢獻率平均僅為50%。第二階段為2010~2012年,這一階段相對于2009年各地區經濟產出效應值都得到了較大提高,但效應值總體上都趨于下降,不過對當年稅收增長的貢獻率總體上都在提高。就產業結構因素來看,對東、中、西部地區稅收增長的影響能力非常有限,貢獻率都比較低,其中,產業結構因素在東部地區的稅收效應都為正效應,并且在2010年后正效應值和貢獻率都在不斷擴大,而在中西部地區則負效應年份居多,不過2010年后負效應在逐年縮小,而且在2012年都轉變為了正效應。就產業稅負因素的逐年效應來看,該因素成為了東、中、西部地區年度稅收收入穩定增長第二重要來源。具體來說,東部地區產業稅負效應值和貢獻率在2009年之前波動較大,2007年帶動當年稅收增長了5121.5億元,貢獻率達到340.8%,成為當年稅收增長的第一決定因素,然而到了2009年,帶動稅收出現負增長,成為了制約稅收增長的因素。這也表明東部地區產業稅負因素對稅收增長的帶動受經濟波動影響較大。但2010年以后,東部地區產業稅負效應值迅速提高并趨于穩定,貢獻率也不斷提高。而中、西部地區產業稅負效應在研究期間都為正效應,并且效應值呈現緩慢擴大趨勢。最后,稅收結構因素對東、中、西部地區稅收增長的帶動效應產生了顯著差異。在東部地區,稅收結構效應值波動幅度巨大,2007年稅收帶動效應值為-7267.5億元,貢獻率為-483.6%,而到了2008年,稅收帶動效應值卻為3963.2億元,貢獻率達到53.4%。相比較而言,中、西部地區產業稅收結構效應值波動幅度相對較為平緩,而且大部分年份都是正效應,但2012年,東、中、西部地區產業稅收結構都產生了負效應,這意味著產業稅收結構的不合理性正在由局部向全國擴展。從逐年效應分析可以看出,經濟產出因素和產業稅負因素在2010年之后帶動稅收增長的效應值和貢獻率基本變動趨勢都在向好,產業結構因素在東、中、西部地區帶動稅收增長的能力有限,但變動趨勢在向好,唯獨產業稅收結構因素帶動稅收增長的變動呈現惡化趨勢,需預防產業稅收結構帶來的稅收增長風險。

2.東、中、西部地區稅收增長的深層次影響因素效應分析。東、中、西部地區稅收分解結果表明,經濟產出、產業結構、產業稅負和產業稅收結構四個宏觀因素在各地區對稅收增長的影響效應差異性較大,造成這些差異性的深層次原因是什么呢?根據稅收增長的分解模型,接下來將從中觀產業角度進一步對產業結構、產業稅負和產業稅收結構造成稅收增長呈現出地區性差異的深層次影響因素進行分析。

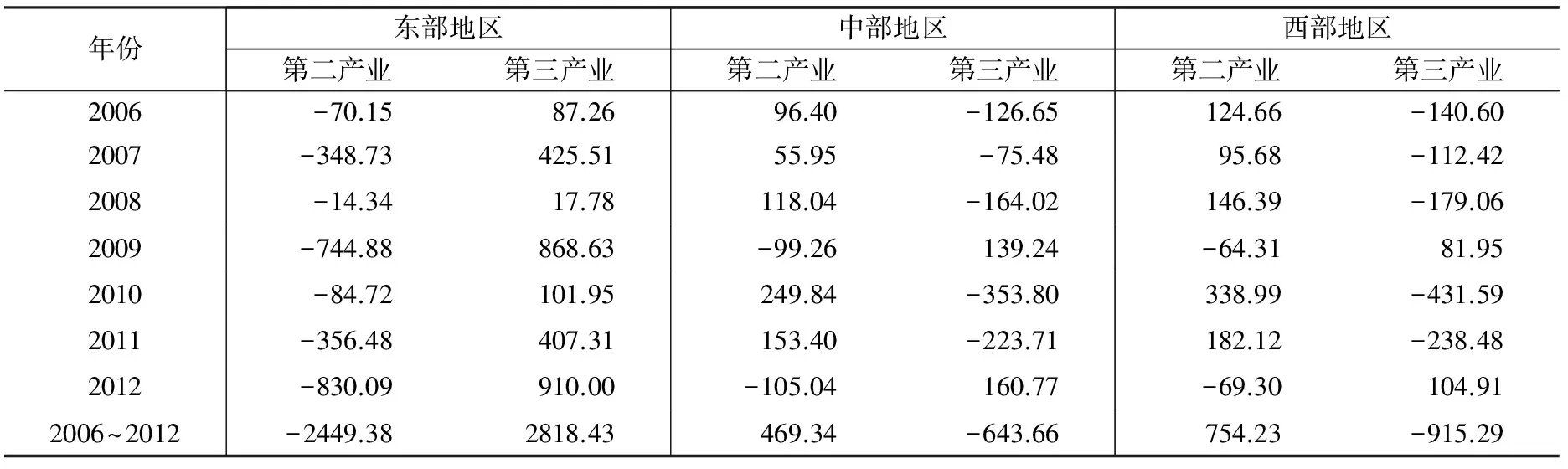

表4顯示了東、中、西部地區第二產業和第三產業內部結構變動的稅收增長效應。東部地區,第二產業內部結構變動的稅收增長效應一直為負,并且2010年后負效應呈現出逐年擴大趨勢,七年累計負效應值達到2449.38億元;而第三產業則一直是正效應,并且正效應都大于第二產業的負效應,累計正效應值達到2818.43億元。中、西部地區第二產業內部結構變動的稅收增長效應大部分年份都為正效

表4 東、中、西部地區第二、第三產業結構變動的稅收增長效應分解 單位:億元

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年 增長量之和。

應,累計效應也為正,累計值分別為469.34億元和754.23億元,并且這兩個地區的效應變動趨勢基本接近,但就效應值來說,中部地區第二產業的正效應一直低于西部地區,負效應卻都高于西部地區。中、西部第三產業內部結構負效應年份居多,但2010年后負效應逐漸縮小直至消失,并最終都轉變為正效應,不過最終累積效應值仍然為負值,分別為-643.66億元和-915.29億元。從上述分析可以看出,東部第二產業結構變動成為抑制東部地區產業結構帶動稅收增長的主要阻力,而中、西部第三產業結構變動則成為了阻礙中、西部地區產業結構帶動稅收增長的重要因素。

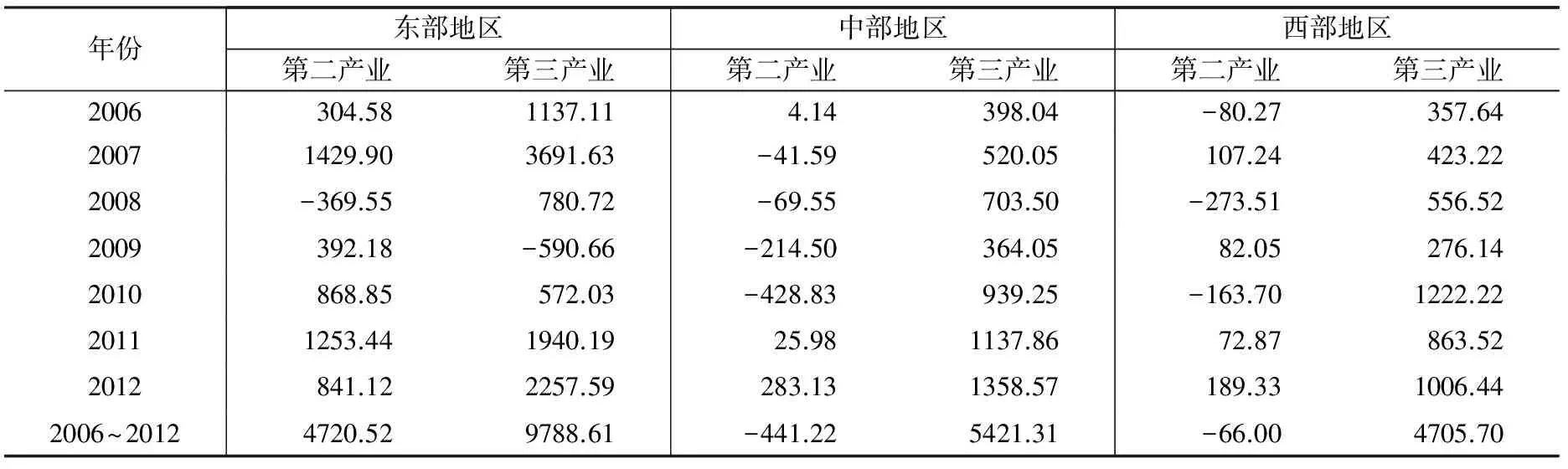

表5顯示了東、中、西部地區第二產業和第三產業稅負變動的稅收增長情況。東部地區,第二產業內部稅負變動除2008年導致稅收減少了369.55億元外,其他年份都是稅收增長,七年累計帶動稅收增長了4720.52億元;第三產業的稅負效應也僅僅在2009年產生負效應導致稅收減少了590.66億元,其他年份都是正效應,而且效應值基本都高于第二產業,累積效應值達到9788.61億元。同時第二、第三產業稅負效應總體上都呈現出逐年上升向好的趨勢。中、西部地區第二產業稅負效應略有差異,其中中部地區第二產業稅負變動在2010年之前基本都是負效應,而西部地區則是正負效應波動出現,之后雖然都產生了正效應,但累計效應值都為負值,分別為-441.22億元和-66億元。第三產業稅負變動在中、西部都產生了較大的正效應,并且效應值在逐年提高,累積效應值分別達到了5421.31億元和4705.70億元。由分析可以發現,東部第二產業和第三產業的稅負變動都有力地帶動了本地區稅收的快速增長,但第三產業的貢獻度更大;中、西部產業稅負的稅收帶動效應主要來自第三產業,第二產業抑制效應更大些。

表5 東、中、西部地區第二、第三產業稅負變動的稅收增長效應分解 單位:億元

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年 增長量之和。

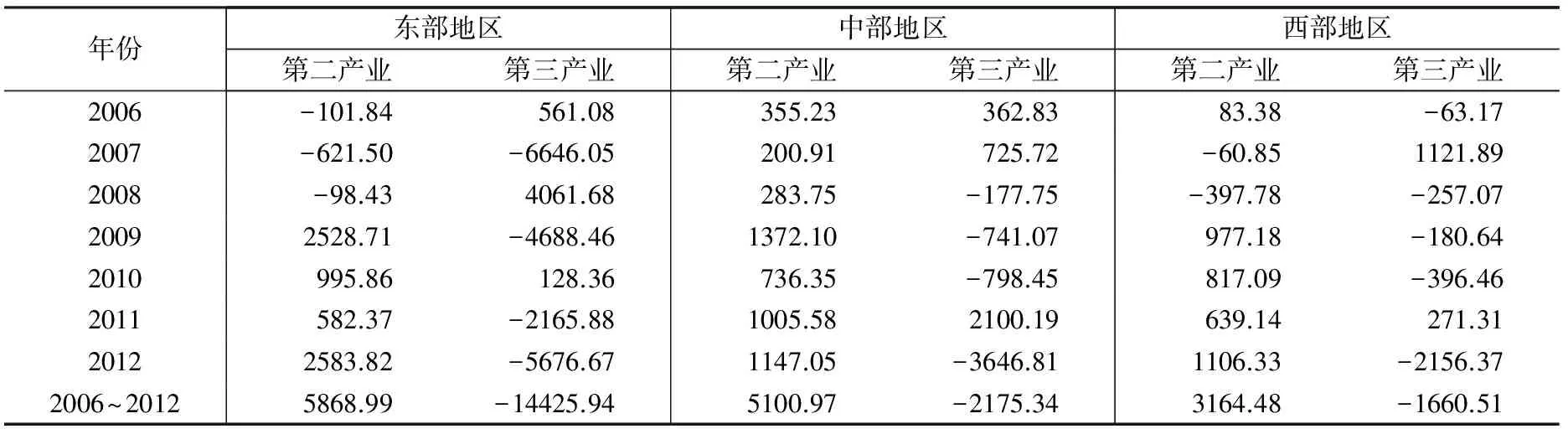

表6顯示了東、中、西部地區第二、第三產業稅收結構變動的稅收增長效應分解結果。總體來說,各地區第二產業、第三產業稅收結構效應還是存在較大差異。東部地區第二產業稅收結構變動的稅收帶動效應值在2008年之前都是負值,不過這種負效應在不斷減小;2009年之后,轉變為正效應,七年累積效應總體為正,效應值達到了5868.99億元。 而第三產業稅收結構效應值雖然比較大,但波動幅度巨大。2007年效應值為-6646.05億元,2008年效應值就變為了4061.68億元,2009年效應值再次變為-4688.46億元,2011年后負效應有擴大趨勢,累積效應值為-14425.94億元;中部地區在2007年之前第二產業和第三產業稅收結構效應都為正效應,但2007年之后第二、三產業效應發生了分化,第二產業稅收結構正效應持續,并且總體成擴大趨勢,累積效應值達到了5100.91億元,第三產業則由正效應轉變為了負效應,并且負效應在不斷擴大,累積效應值為-2175.34億元;西部地區,2008年前第二、第三產業稅收結構效應在正、負效應間相互轉換,具有一定波動性,2009年起第二、第三產業效應相對趨于穩定,但也出現了效應分化,其中第二產業稅收結構持續產生正效應,累積效應值達到了3164.48億元,第三產業則更多產生負效應,累計效應值為-1660.51億元。由上分析可以得出,東、中、西部地區抑制產業稅收結構帶動稅收增長的主要根源均來自各地區第三產業,這也說明我國第三產業稅收結構整體上非合理程度較高。

表6 東、中、西部地區第二、第三產業稅收結構變動的稅收增長效應分解 單位:億元

注:(1)根據《中國統計年鑒》(2006~2013)、《中國稅務統計年鑒》(2006~2013)數據,利用分解模型得出;(2)累計增長量等于各年 增長量之和。

四、結論及政策建議

以上運用國際前沿的LMDI統計分解技術,對我國2006~2012年東、中、西部地區稅收收入的影響因素效應進行了分解,得出如下結論:

1.經濟產出因素是支撐各地區稅收增長的首要因素,其累計貢獻率分別達到80.3%、50.6%和58.4%。各地區逐年效應值呈現出先波動中緩慢提高而后整體呈現下降趨勢,不過貢獻率卻都在逐年提高。

2.產業結構因素對各地區稅收增長的影響能力都非常有限,累計貢獻率東部為1.1%、中、西部都為-1.1%。其中東部地區產業結構的效應值都為正,且在逐年擴大,而中、西部則大部分年份都為負效應。東部地區第二產業結構調整抑制了產業結構效應值的提高,中、西部地區第三產業結構調整導致了產業結構負效應的增大。

3.產業稅負因素是各地區稅收增長的第二重要因素,其累計貢獻率分別達到45.1%、31.8%和32.8%。東部地區產業稅負的效應值受經濟波動影響較大,但總體效應值在趨高趨穩,貢獻率也在不斷提高,而中、西部地區則總體上是趨穩趨升。東部地區第三產業稅負變動是推動產業稅負效應提升的主要動力,中、西部地區第二產業稅負變動都一定程度抑制了產業稅負效應的提升。

4.稅制結構因素在東、中、西部地區稅收帶動效應出現了分化。東部地區稅收結構產生了負效應,累計負效應貢獻率達到-26.6%,并且逐年效應波動巨大,負效應穩中趨大;而中、西部地區則都產生了正效應,累計貢獻率分別為18.7%和9.9%,逐年效應值波動較為平緩,但2012年兩個地區都呈現出負效應,稅收結構負效應由局部在向全國擴展。而導致各地區負效應擴大的負動力源于各地區第三產業稅收結構的不合理。

在我國經濟增長放緩的大背景下,為了保障我國稅收收入的持續增長,結合上述分析,提出如下政策建議:

1.加快推進我國經濟方式轉變進程,促進經濟結構深層次調整,改變稅基結構,以此來提高各地區經濟的稅收產出能力。

2.加快產業結構優化調整,合理引導產業結構方向,不斷提升產業結構的稅收產出能力,擴大其產出水平。東部地區產業結構優化的重點在第二產業,中、西部地區則重點在第三產業。

3.優化產業稅收調整政策,均衡產業稅負,尤其是加快中、西部第二產業稅負政策的調整。

4.進一步優化稅制結構,降低間接稅比重,提高直接稅比重,以稅制結構優化推進產業稅收結構優化,順利推進“營改增”與其它稅制改革的系統性對接,避免“營改增”導致間接稅比重下降而造成對整體稅收增長的過度沖擊,最終實現第三產業內部稅收結構的優化。

5.構建以LMDI分解方法為基礎的稅收增長因素指數預警體系,科學量化這些宏觀因素的稅收增長效應,進而從宏觀角度對我國稅收增長進行監測和預警,適時調整這些宏觀因素變動,確保國家稅收收入穩定增長。

[1] 蒲文燕,盧倩.我國稅收增長的現實路徑與趨勢前瞻[J].稅務研究,2013,(10):24-28.

[2] 李鐵.我國稅收高速增長問題研究——基于對宏觀稅負、經濟增長的影響分析[J].理論探討,2009,(5):95-98.

[3] 周黎安,劉沖,厲行.稅收努力征稅機構與稅收增長之謎[J].經濟學(季刊),2011,(1):1-18.

[4] 高培勇.中國稅收持續高速增長之謎[J].經濟研究,2006,(12):13-23.

[5] 王劍鋒.中央集權型稅收高增長路徑: 理論與實證分析[J].管理世界,2008,(7): 45-52.

[6] 呂冰洋,郭慶旺.中國稅收高速增長的源泉: 稅收能力和稅收努力框架下的解釋[J].中國社會科學,2011,(2):76-90.

[7] 韓秀蘭,王久瑾.方稅收、經濟增長與產業結構——基于對數平均D氏指數方法的分解分析[J].稅務研究,2013,(12):61-64.

[8] 童錦治,孫健,陳慶雄,趙川. 影響我國稅收增長經濟因素檢驗——基于分稅制改革后的省際面板ECM模型[J].稅務研究,2013,(3):27-33.

[9] 賈莎.稅收“超速增長”之謎:基于產業結構變遷的視角[J].財政研究,2012,(3):34-36.

[10] 劉金東,馮經綸.中國稅收超GDP增長的因素分解研究——基于Divisia指數分解方法[J].財經研究,2014,(2):30-40.

[11] B W Ang.The LMDI approach to decomposition analysis:a practical guide[J].Energy Policy,2005,(33):867-871.

(責任編輯:漆玲瓊)

Factor Decomposition Analysis of Regional Tax Growth in China: Based on The LMDI Decomposition Method

ZHANG Bin

(CollegeofPublicEconomicsandManagement,XinjiangUniversityofFinance&Economics,Urumqi,Xinjiang830012,China)

Under the background of the economic new norm, it is very necessary to explore new tax growth points because of decline in tax growth.The paper decomposes the macro influence factors of tax growth using LMDI index decomposition method, and measure their effect value on the basis of the provincial data from 2005 to 2012.The study finds economic output factor and industrial tax burden factor are the most important motive for tax growth; however, the cumulative contribution of the former is greater; and the contribution of the cumulative effect with industrial structure factor and tax structure factor produces regional differentiation. The study further discovers that the deep-seated reasons for the change resulting from the effect of various factors also show regional differences.

Regional tax growth; Factor decomposition analysis; LMDI decomposition method

2015-03-09

教育部人文社科規劃基金項目(13YJA790158)、新疆教育廳高校科研計劃重點項目(XJEDU2014I030)

張 斌(1979—),男,新疆烏魯木齊人,經濟學博士,新疆財經大學公共經濟與管理學院副教授,碩士生導師,研究方向:財稅政策理論與效果。

F810.42

A

1003-7217(2015)04-0107-07

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30