農產品價格國內傳導機制研究

2015-03-09 02:20:44王淑漪李志強

中國食物與營養 2015年5期

王淑漪,李志強

(中國農業科學院農業信息研究所,北京 100081)

農產品價格波動及傳導不僅關系到農業自身的發展、各環節主體的利益分配,而且關系到社會經濟秩序的協同與穩定[1]。近年來,我國農產品價格的大幅波動已經引起了廣大民眾的關注,保持農產品價格的穩定性已成為了政府部門的主要工作之一。研究農產品國內價格傳導機制,抓住農產品國內價格傳導的關鍵環節,對有效地調控農產品價格的異常波動具有重要的意義[2]。

1 研究理論基礎與方法

1.1 理論基礎

1.1.1 農產品價格波動國內傳導路徑

農產品價格波動國內傳導路徑的各環節包括:農產品原料價格,反映源頭與中間商品的價格變動情況,處于價格傳導體系的上游;農產品價格,反映農產品生產和收購價格總水平變動趨勢和程度,處于價格傳導體系的中游;農產品巿場總體價格,反映總體物價情況的變動情況,處于價格傳導體系的下游[3]。上述3 個環節一般遵循農業生產原料—農產品—農產品市場總體價格的傳導路徑相互影響。

1.1.2 向量自回歸模型(VAR 模型)

向量自回歸(VAR)是基于數據的統計性質建立模型,1980年由克里斯托弗·西姆斯提出。VAR 模型把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,從而將單變量自回歸模型推廣到多元時間序列變量組成的“向量”自回歸模型[4]。VAR 模型數學表達式如(1)式。

(1)式中,t=1,2,…,T,yt是k 維內生變量向量、Xt是d 維外生變量向量、p 是滯后階數、T 是樣本個數、kxk維矩陣A1,……Ap和kxd為矩陣B 是要被估計的系數矩陣、ut是k 維擾動向量。

1.2 研究方法

1.2.1 研究方法 首先模擬農產品價格國內傳導路徑建立VAR 模型,以檢驗農產品產業鏈各環節間的長期均衡關系,再分別建立上中游和中下游兩環節的兩變量VAR 模型,對各環節間的傳導情況進行分析,最后運用方差分解法研究價格傳導的影響程度。

1.2.2 數據來源 采用2006—2013年農業生產資料價格指數環比數據(HIm)、農產品生產價格指數環比數據(HIp)、農業居民消費價格指數環比數據(HIr)的月度數據,并以2005年12月為基期=100 進行處理,得到定基數據Im、Ip、Ir。其中,農產品生產價格指數來源于中國人民銀行統計數據、農業生產資料價格指數與農業居民消費價格指數來自中國經濟景氣月報。

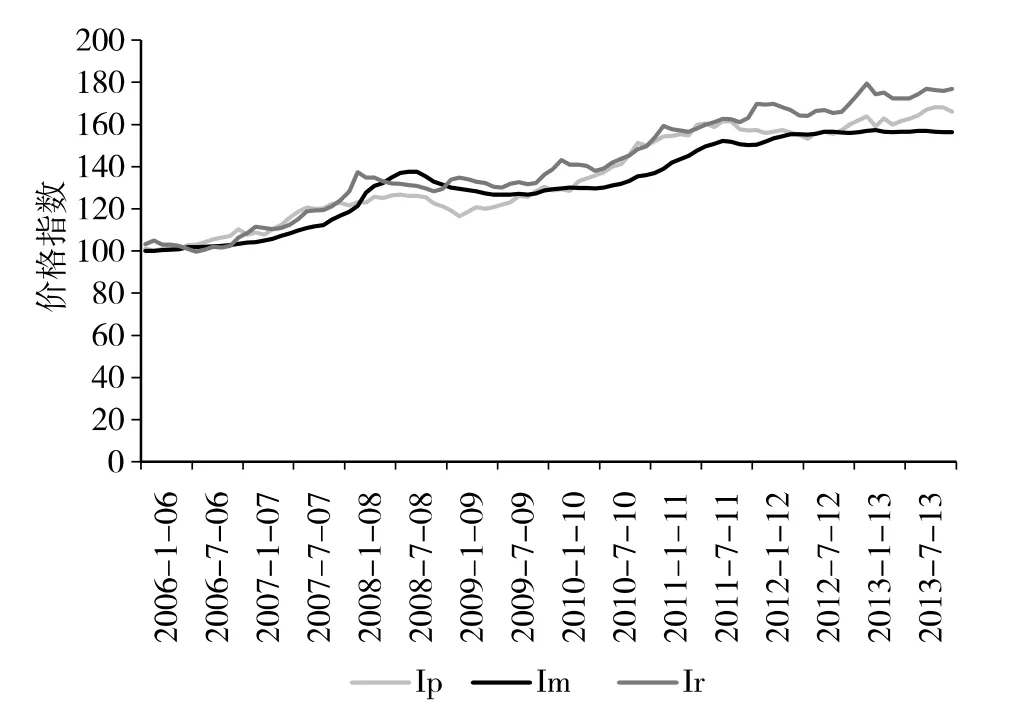

1.2.3 國內各環節價格趨勢 根據農業生產資料價格指數、農產品生產價格指數、農業居民消費價格指數的月度定基數據,Ip、Im 和Ir 具有一定的同步性,波動趨勢一致,呈波動上升趨勢(圖1)。

2 初步分析檢驗

2.1 數據的平穩性檢驗

采用2006—2013年跨度為8年(96 個月)的時間序列數據,由平穩性檢驗結果可知,Im、Ip、Ir 均為一階單整序列(表1)。

圖1 2006年1月—2013年12月Ip、Im、Ir 波動趨勢變化

表1 Ip、Im、Ir 的平穩性檢驗

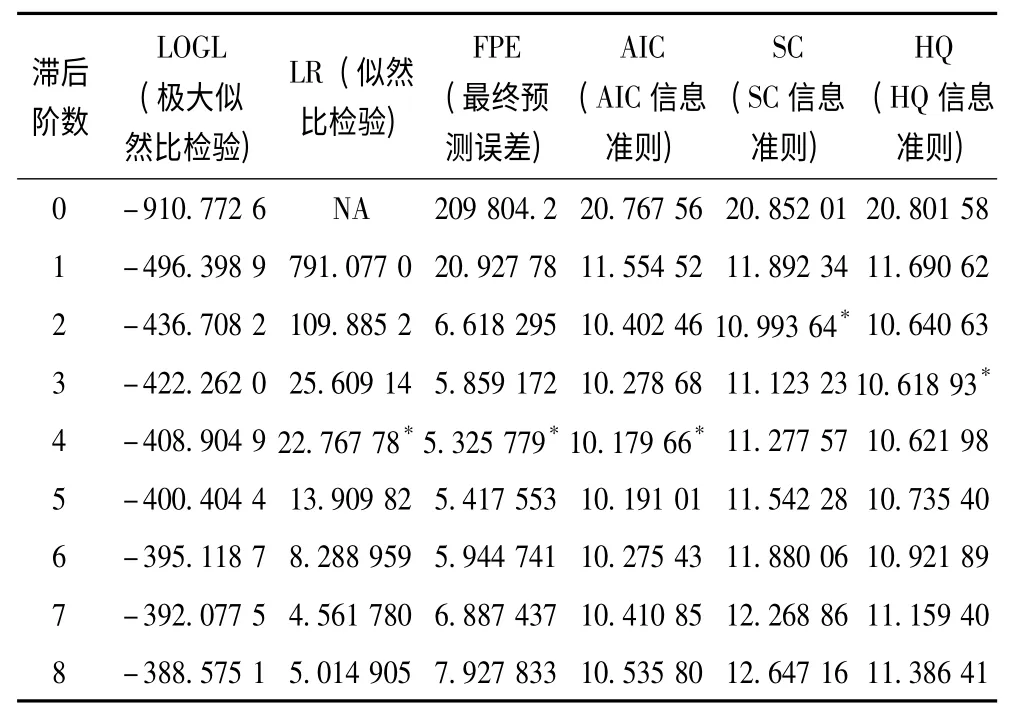

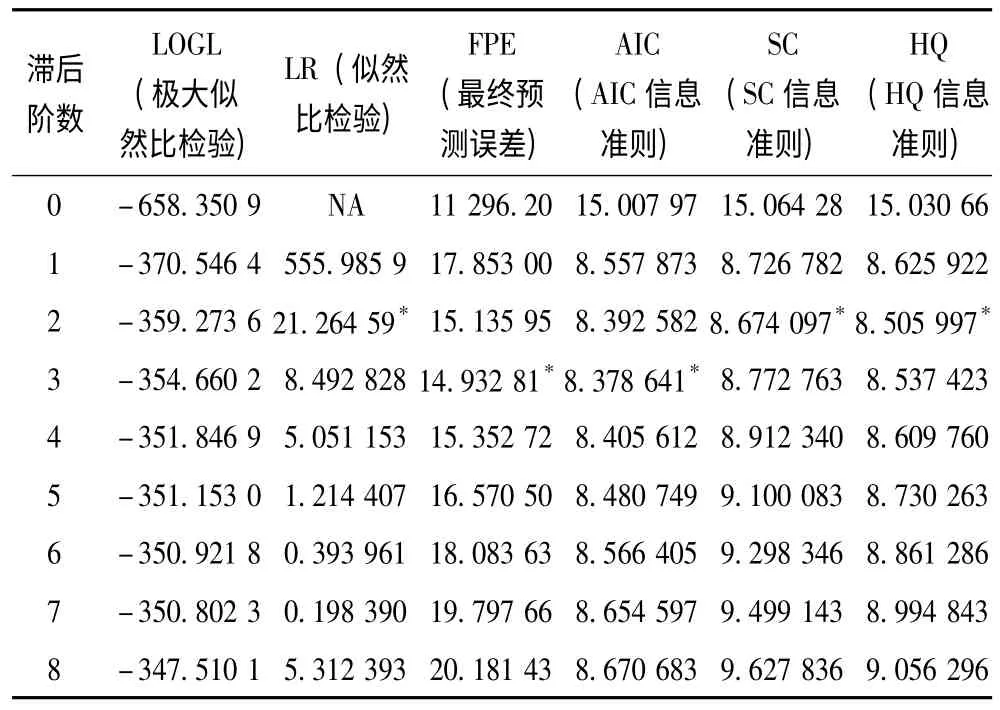

基于VAR 模型的滯后階數判斷標準,判斷該模型的滯后期。根據滯后階數判斷準側確定最佳滯后階數為4 階滯后,即該模型的滯后期為4 期(表2)。

窗寬自適應形心修正算法兼容了飽和波形和非飽和波形的處理,在處理非飽和波形時,其發揮傳統形心算法的優勢獲取形心位置,在處理飽和波形時,能夠根據回波波形的飽和程度進行窗寬自調整以及中位數修正,提高算法精度.

表2 VAR 模型滯后階數判斷準則

2.2 VAR 模型結果

通過Johansen 協整檢驗判斷變量間的協整關系,以確定各變量是否存在長期均衡關系。協整檢驗結果表明該模型存在1 個協整方程(5%的顯著水平)。正規化后的回歸方程可表示為(2)式。

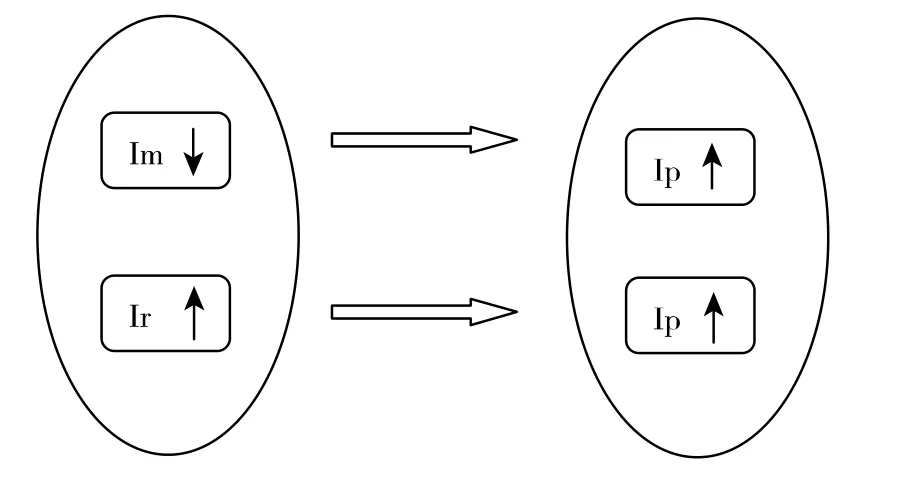

回歸方程表明,Ip 與Im 呈負相關,與Ir 呈正相關。Ip 對Im 的彈性系數為負值,表示農產品生產資料價格對農產品生產價格具有比較顯著的負向影響;Ip對Ir 的彈性為系數正值,表示農產品生產價格對于農業居民消費價格具有比較顯著的正向影響。由此我們可以得到農產品價格波動的長期均衡機制(圖2)。

圖2 農產品價格波動的長期均衡機制

3 上中游與中下游農產品價格傳導機理研究

針對農產品價格波動國內傳導路徑的各環節分別建立Im 和Ip,以及Ir 和Ip 的兩變量VAR 模型對各環節間的傳導情況進行分析。

3.1 上中游農產品價格傳導機理研究

上中游農產品價格傳導路徑:農業生產原料——農產品,即Im 和Ip。根據格蘭杰因果關系檢驗結果與VAR 模型滯后期選擇標準,建立模型。根據滯后階數判斷準側確定最佳滯后階數為5 階滯后,即該模型的滯后期為5 期(表3)。

表3 Ip 與Im 的VAR 模型滯后階數判斷準則

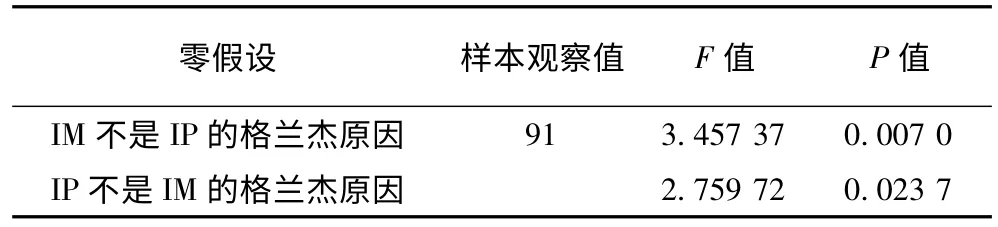

表4 Ip 與Im 的格蘭杰因果關系檢驗結果

由表4 可知,農產品生產價格指數變動與農產品生產資料價格指數變動互為因果關系,即農產品生產價格與農產品生產資料價格存在雙向傳導關系。并且殘差的多元自相關檢驗顯示不存在自相關,模型特征根位置圖顯示可以通過平穩性檢驗。兩個VAR 模型的擬合優度分別達到0.992 6 和0.998 5,擬合效果理想,F 值(1 068.510與5 250.881)顯示方程總體是顯著的,回歸結果可信。

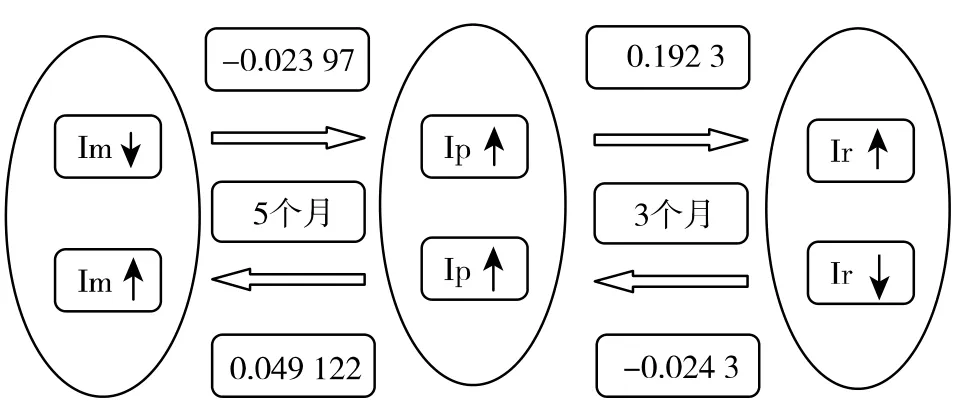

回歸結果表明,農產品價格在上中游間的傳遞需要5 個月。Im 對Ip 的各滯后項系數之和為-0.024,表明Im 對Ip 具有一定的負向影響。Ip 對Im 的各滯后項系數之和為0.049,表示Ip 對Im 具有一定的正向影響。

終上所述,農產品生產資料價格與農產品生產價格間存在著明顯的相互傳導關系,傳導時間跨度為5個月。農產品生產資料價格波動對農產品生產價格具有一定的負向作用,導致農產品價格的反向波動;農產品生產價格的波動對農產品生產資料價格具有一定的正向作用,導致農產品生產資料價格的同向波動。

3.2 中下游農產品價格傳導機理研究

表5 Ip 與Im 的VAR 模型滯后階數判斷準則

由表6 可知,農產品生產價格指數變動與農業居民消費價格指數變動互為因果關系,即農產品生產價格與農業居民消費價格存在雙向傳導關系。并且殘差的多元自相關檢驗顯示不存在自相關,特征根位置圖顯示可以通過平穩性檢驗。兩個VAR 模型的擬合優度分別達到0.991 9和0.992 6,擬合效果理想,F 值(1 767.392 與1 923.920)顯示方程總體是顯著的,回歸結果可信。回歸結果表明,農產品價格在中下游間傳遞需要3 個月。Ir 對Ip 的各階系數之和為-0.024 3,表明Ir 對Ip 具有負向作用。Ip 對Ir 的各階系數之和為0.192 3,表明Ip 對Ir 具有正向作用(圖3)。

表6 Ip 與Ir 的格蘭杰因果關系檢驗結果

綜上所述,農產品生產價格與農業居民消費價格間存在著明顯的相互傳導關系,傳導時間跨度為3 個月。農產品生產價格對農業居民消費價格具有一定的正向作用,導致農業居民消費價格的同向波動;農業居民消費價格對農產品生產價格具有一定的負向作用,導致農產品生產資價格的反向波動。

圖3 農產品國內價格傳導機理

3.3 農產品價格國內傳導機理

VAR 模型分析得到農產品價格波動國內傳導機理表明,農產品價格傳導路徑包括順向路徑和逆向路徑在農產品價格傳導順向路徑下,農產品生產資料價格波動導致農產品生產價格的反向變化,農產品生產價格波動導致農業消費價格的同向變化;在農產品價格傳導逆向路徑下,農業消費價格的波動導致農產品生產價格的反向變化,農產品生產價格的波動導致農產品生產資料價格的同向變化。農產品價格中上游傳遞時間5 個月,農產品價格中下游傳遞時間為3 個月。

4 農產品價格國內傳導的影響程度

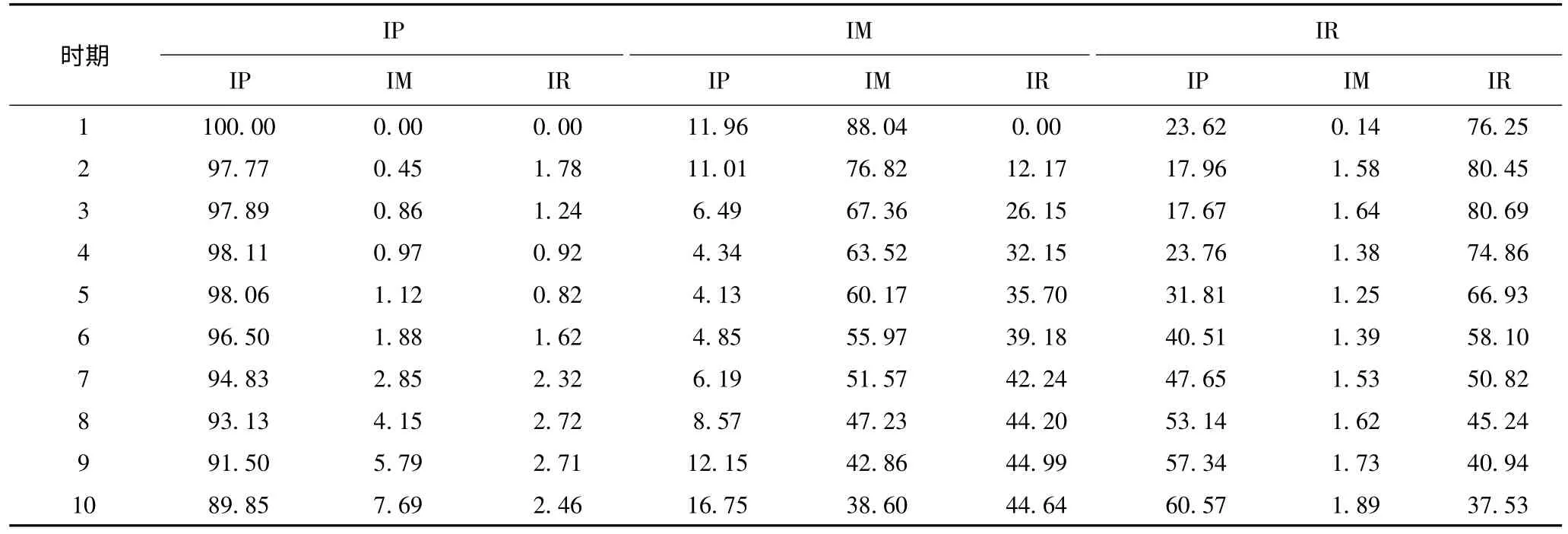

方差分解可以分析影響內生變量的結構沖擊的貢獻度,揭示農產品價格波動在傳導過程中其自身及其他變量對這種變動的貢獻份額。根據表7 可得出以下結論:(1)農產品生產資料價格(Im)與農業居民消費價格(Ir)對農產品生產價格(Ip)預期誤差的貢獻存在一期滯后,且解釋力度較小。IP 對自身預期誤差的解釋力度較強,但隨著時間的增加不斷降低,由第1 期的100.00%下降到第10 期的89.85%,同時Im的貢獻份額由0.00%上升至7.69%,Ir 的貢獻份額由0.00%上升至2.46%,10 期內Im 與Ir 均對Ip 的貢獻度呈較小份額,說明Ip 的短期與長期變動均主要來源于其自身影響。

(2)農產品生產資料價格(Im)對自身預期誤差的貢獻額隨時間增加大幅度減小,由第1 期的88.04%下降至第10 期的38.60%;雖然農業居民消費價格(Ir)對農產品生產資料價格(Im)預期誤差貢獻存在一期滯后,但隨時間增加大幅提高,由第1 期的0.00%上升至第10 期的44.64%,在第9 期超過Im 對自身的影響;而農產品生產價格(Ip)對Im 的解釋度較小,穩定在4%~17%之間。

表7 Ip、Im、Ir 預期誤差的CHOLESKI 方差分解結果

(3)農業居民消費價格(Ir)的預期誤差主要來源于其自身影響及農產品生產價格(Ip)。農產品生產資料價格(Im)對Ir 的解釋度極小,保持低于2%的水平。第1 期至第7 期,Ir 對自身預期誤差的解釋力度強于Ip 對Ir 的解釋力度。第8~10 期間,Ip 對Ir 的解釋力度超過其自身的解釋力度,上升至60.57%。

(4)從方差分析結果可以看出,推動農產品生產價格、農產品生產資料價格與農業居民消費價格波動的力量主要來源于其自身的影響,但自身影響力隨著時間的增加而不斷降低,且其他變量的影響力不斷增強。從第8 期開始,農產品生產價格指數波動成為農業居民消費價格波動的主要原因。

5 結論與展望

農產品價格傳導在農產品產業鏈上傳導時間為8個月,且價格傳導沿著順向路徑和逆向路徑展開。農產品生產資料價格指數、農產品生產價格指數、農業居民消費價格指數之間存在長期均衡關系。農業生產資料價格指數與農業居民消費價格指數對農產品生產價格指數的影響較弱,農產品生產價格指數的波動影響主要來源于其自身的影響。從長期來看,農產品生產價格指數對農業居民消費價格指數的影響較大,從第8 期開始成為農產品消費市場價格波動的主要影響因素。從格蘭杰因果檢驗和向量自回歸模型來看,農產品生產價格指數波動與農業居民消費價格指數波動互為因果,農產品生產價格指數波動與農產品生產價格指數波動互為因果。根據方差分解結果得知,農業生產資料價格、農產品生產價格、農業居民消費價格在短期內對自身預期誤差的解釋度較大,但隨著時間推移呈現下降趨勢,且處于農產品產業鏈上的其他環節的影響力不斷增強。

農產品價格波動及傳導是關系到農業自身可持續發展、各環節主體利益分配以及社會經濟秩序協同穩定的關鍵問題。為確保農產品價格的順暢傳導、促進農產品市場穩步健康發展,我們需要做到:(1)加強推進農產品信息體系建設,完善農產品價格信息服務工作模式;(2)加強農產品流通體系建設,盡量規避菜單成本所帶來的不良影響;(3)政府合理干預,充分發揮政府引導能力,維護農產品市場外部環境穩定;(4)深入農產品價格傳導機制研究,加強預警工作,適時把握主要影響因素[5]。

[1]許世衛,李哲敏,孔繁濤,等.農產品價格傳導機制及其主要影響因素分析[J].中國科技論壇,2012,9:71-76.

[2]魏金義,王偉新,祁春節.農產品產業鏈縱向價格傳導機制研究[J].華中農業大學學報 (社會科學版),2013,3:83-88.

[3]方晨靚,農產品價格波動國際傳導機理及效應研究[D].杭州:浙江大學,2012.

[4]顧國達,方晨靚,農產品價格波動的國內傳導路徑及其非對稱性研究[J].農業經濟技術,2011,3:12-20.

[5]曹曉青,李濤,曹文彬,基于VAR 模型的農產品價格傳導機制研究[J].中國農業信息,2013,13:284-286.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

數學物理學報(2020年2期)2020-06-02 11:29:24

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28