政治關聯、制度環境與控股股東利益侵占*——基于中國家族上市公司的實證分析*

2015-03-09 09:14:39田銀華李華金

湘潭大學學報(哲學社會科學版) 2015年4期

田銀華,李華金

(1.湘潭大學商學院,湖南湘潭411105; 2.湖南科技大學商學院&湖南創新發展研究院,湖南湘潭411201)

政治關聯、制度環境與控股股東利益侵占*——基于中國家族上市公司的實證分析*

田銀華1,2,李華金1

(1.湘潭大學商學院,湖南湘潭411105; 2.湖南科技大學商學院&湖南創新發展研究院,湖南湘潭411201)

摘要:利用282家中國家族上市公司2007—2012年的平衡面板數據作為觀測值,研究政治關聯、制度環境與控股股東利益侵占之間的關系。研究發現,當家族上市公司存在直接政治關聯時,控股股東利益侵占程度較大;政治關聯強度越大,控股股東利益侵占程度越大;間接政治關聯對控股股東利益侵占無顯著性影響。當制度環境較差時,控股股東更有可能利用政治關聯實施利益侵占,政治關聯對控股股東利益侵占的影響更大。研究結論有助于我們更為全面地理解企業建立政治關聯的利益動機。

關鍵詞:政治關聯;控股股東利益侵占;制度環境

一、引言

現有研究已經證實,政治關聯作為正式制度的一種替代機制,在很多國家都普遍存在,特別是在產權保護較弱的國家和地區。[1]58-76企業為什么要建立政治關聯,企業建立政治關聯經濟后果是什么?對這些問題的研究學術界并未取得一致的研究結論。首先,部分學者認為政治關聯能夠幫助企業克服落后的正式制度對自身發展的阻礙,獲得更多的貸款、稅收優惠和補貼、更多機會進入政府管制行業,有利于企業績效的提升。[2]106-113特別是在我國轉軌制經濟背景下,政治行政管理的不確定性導致政策變化具有不確定性、政府和執法部門工作不透明、不規范,給企業帶來很多不確定性的經營風險,作為對正式制度的替代保護機制,企業經營者只能通過廣泛的社會交往和關系網絡來降低這種不確定性,其中最重要的形式便是與政府保持良好的關系。[3]1-18也有一些學者認為政治關聯并不一定能夠顯著提升企業績效,具有政治關聯的企業在產業規模、人事任免等方面需要承擔更多的社會和政治目標,企業的雇傭規模和雇傭成本更大,政治關聯與企業績效負相關。[4]1391-1417而且,政治關聯可能成為企業向掌握資源分配權的權力機構尋租的工具,特別是在制度落后、政府干預較多的國家或地區,企業通過政治關聯進行尋租的動機更強,企業表現出低績效。[5]14-27

綜上所述,現有研究主要從政治資本投資的觀念來解釋企業建立政治關聯的利益動機,認為政治關聯對企業績效影響的不確定性在于政治關聯在給企業帶來收益的同時,企業也需為政治關聯付出一定的成本。顯然,這種觀點并不能夠完全解釋這種差異,相對于企業所付出的成本,政治關聯帶給企業的收益是顯而易見的。特別是對我國民營企業而言,在當前經濟環境下政治關聯帶給企業的收益高于成本,建立政治關聯成為企業的現實選擇。[6]1-12本文認為對這一問題解釋不足的重要原因在于現有研究較少考慮控股股東的行為因素。作為實際控制人或大股東的控股股東在政治關聯中扮演著十分重要的角色,特別是在以家族企業為主的民營經濟中,控股股東成為企業建立政治關聯的主導者。很多時候這些控股股東以企業的名義或因企業的經濟地位建立了政治關聯,除了追求企業發展之外,更大程度上是為了實現自身或家族利益最大化,政治關聯也可能成為控股股東追求控制權私人收益、實施利益侵占的手段。因此,本文試圖探討政治關聯與控股股東利益侵占之間的關系,從控股股東的視角來解釋企業建立政治關聯的利益動機。

二、理論闡釋與研究假設

(一)政治關聯與控股股東利益侵占

控股股東利益侵占是指控股股東為了追求自身利益最大化,通過關聯交易、資金占用、股利政策等方式轉移和“掏空”上市公司資源,侵占中小股東利益的行為。我們認為政治關聯對控股股東利益侵占的影響體現在以下幾個方面。

首先,政治關聯有利于增加控股股東的控制權私人收益。政治關聯通過緩解企業的資金約束、幫助企業進入壁壘行業,有助于企業獲得稅收優惠和政府補貼,能夠給企業帶來一定的經濟利益。[7]114-128這些因政治關聯帶來的經濟利益增加了控股股東的可控資源,為控股股東獲得更多的控制權私人收益提供了更大的獲利空間,增加了控股股東的獲利動機。而且,政治關聯能夠幫助企業家獲得名譽和聲望,有助于提升企業家的社會地位,作為控股股東的企業家個人聲譽和社會地位的提升也是控股股東控制權私人收益的重要組成部分,是一種非貨幣化的控制權私人收益。

其次,政治關聯能緩解控股股東利益侵占帶來的融資成本懲罰。大量研究表明,在不考慮政治關聯時,控股股東利益侵占帶來的經濟后果之一是融資成本增加。一方面,控股股東利益侵占行為會引發中小投資者用腳投票,降低企業價值,股權融資成本增加;另一方面,控股股東利益侵占會導致公司信用水平降級,影響公司的債務融資成本。也就是說,受資本市場制約,控股股東利益侵占會帶來融資成本增加的懲罰。但是,當企業存在政治關聯時,政治關聯可能會妨礙資本市場對控股股東利益侵占行為制約功能的發揮。一方面,在我國現有經濟體制下政府對銀行的信貸配額產生重要影響,政治關聯可以幫助企業更容易獲得銀行貸款,緩解企業因控股股東利益侵占所導致的外部融資困境。借助與政府之間的良好關系,企業可以更容易獲得政府的財政補貼,增加融資來源,進一步緩解外部融資困難,降低債權融資成本;另一方面,政治關聯有助于提升公司聲譽,幫助企業獲得較高的信用評級,吸引更多的中小投資者購買股票,在證券發行過程中獲得較高的發行價格和較低的固定成本,股權融資成本更低。[8]115-124

最后,政治關聯降低了法律制度對控股股東利益侵占的懲罰和威懾。政治關聯可能導致政府監管部門放松對上市公司的監管,即使控股股東違規行為發生,政府監管部門礙于與企業之間的利益關系也可能置之不理或延后處理,政府部門對政治關聯公司的違規查處存在嚴重的滯后現象,而且對具有政治關聯的高管的違規懲罰也相對較小。[9]373-406由此可見,政治關聯可以在一定程度上幫助控股股東逃避或減少因利益侵占帶來的懲罰,也減少了利益侵占行為被發現的可能,降低了法律制度對控股股東利益侵占行為的制約和威懾作用。

基于上述分析,我們提出研究假設1:政治關聯與控股股東利益侵占正相關。

(二)政治關聯、制度環境與控股股東利益侵占

制度環境對公司治理產生重要影響,企業的各種行為都是內生于制度環境,由制度環境所決定的。因此,企業建立政治關聯的動機和控股股東利益侵占行為也會受到制度環境的影響。一方面,在法律體系較弱、政府對市場干預較多、腐敗程度較高的國家和地區,政府對企業的影響較大,政治關聯對企業的影響也越大,企業不得不通過尋求政治關系等非正式機制來降低交易成本,企業建立政治關聯的動機更強;[10]84-96另一方面,當外部制度環境對投資者保護不完善、市場機制不健全時,控股股東更容易實施利益侵占,利益侵占動機更強。[11]1147-1170當企業存在政治關聯時,在制度環境較差即市場化程度低、政府干預嚴重、產權保護差、法制水平低的地區,控股股東在實施利益侵占過程中更容易通過“尋租”等獲取相應的政策支持,如在重大資產重組過程中獲得相應部門的準批等;即使控股股東的利益侵占行為被發現也能夠更容易利用法律制度缺陷規避應受的懲罰。因此,在制度環境較差的地區,政治關聯對控股股東利益侵占行為的影響更大。

基于上述分析,我們提出研究假設2:在制度環境較差的地區,政治關聯對控股股東利益侵占的影響更為顯著。

三、研究設計

(一)樣本選擇與數據來源

本文所指的家族上市公司是指公司的最終控制權能夠歸結到個人或家族,并且這些個人或家族是公司實際控制者的企業,以個人或家族擁有企業10%的最終控制權比例作為臨界閾值。為了獲得較為長期的觀測數據,剔除股權分置改革的影響,我們構建了一個2007—2012年共6年的平衡面板數據。剔除金融類公司、實際控制人發生變更、數據缺失等樣本后,最終獲得282家公司共1 692個有效觀測數據。本文進行實證檢驗所需的基本財務數據來自國泰安數據庫,政治關聯數據來自上市公司各年年度報告整理以及新浪財經、百度搜索、相關的新聞報道的補充。

(二)變量定義與模型設計

在城市軌道交通系統中,不僅列車消耗電能,而且由于接觸網和導軌有電阻的存在,同樣會消耗能量[9]。尤其在線路運行高峰期,由于負荷較大,供電電流較大,則線損亦比較大。因此,多列車運行的能耗目標要綜合考慮線路的損耗和列車的能量消耗。以所有牽引變電所發出的能量總額為目標,設全線牽引變電所的編號為P=[P1,P2,P3,…,Pi,…,PN],Pi站的電壓和電流分別為UPi和IPi,對應的能耗為EPi,則列車全天的能耗量為:

1.控股股東利益侵占變量。參照葉康濤、楊燁等的做法,本文使用控股股東對上市公司的資金占用來衡量控股股東利益侵占程度,具體用“其他應收賬款余額/年末總資產”指標衡量。

2.政治關聯變量。參照趙峰等的方法將政治關聯界定為企業與擁有政治影響力的個人之間形成的政治關系,量化標準為任職于或曾經任職于各級政府部門、軍隊,或當選為各級人大代表、政協委員。[12]56-72本文將家族上市公司的政治關聯分為直接政治關聯和間接政治關聯。直接政治關聯(D_PC)用實際控制人自己或其家族成員是否存在政治關聯來衡量,是取值為1,否則取值為0。間接政治關聯(In_PC)用上市公司是否吸納具有政治關聯背景的人員來企業任職進行衡量,是取值為1,否則取值為0。另外,本文還用企業中具有政治關聯背景的董事、監事、其他高管人員的數量來衡量企業的政治關聯強度(PC_rate)。

3.制度環境變量。本文主要考察政府行政干預與法律環境兩個制度環境變量對政治關聯與控股股東利益侵占的影響,分別采用樊綱等編制的《中國分省經營環境指數2013年報告》中的“政府行政管理”指數和“企業經營的法律環境”指數來衡量。借鑒李維安等的做法,當“政府行政管理”指數低于樣本中位數時,政府干預變量(Gin)取值為1,否則取值為0;當“企業經營的法律環境”指數低于樣本中位數時,法律環境變量(Law)取值為1,否則取值為0。

4.其他變量。本文還引入以下控制變量:獨立董事比例(Dbbl,獨立董事人數/董事會總人數)、企業成長性(Growth,主營業務收入增長率)、資產負債率(Lev,企業資產負債率)、公司規模(Size,總資產的自然對數)、控股股東是否擔任公司總經理或董事長(Ucpd,是取值為1,否則取值0)、行業變量(Industry,共設置12個行業虛擬變量)。

5.計量模型。為驗證研究假設1,設定的回歸方程為:

Tunnelit=α+β1PCit+β2Nbblit+β3Growthit+β4Levit+ β5Sizeit+ +β6Ucpdit+β7Industryit+εit

為驗證研究假設2,引入交叉項PC* INE,設定的回歸方程為:

Tunnelit=α+β1PCit+β2INEit* PCit+β3Nbblit+ β4Growthit+β5Levit+β6Sizeit+β7Ucpdit+β8Industryit+εit

其中PC代表直接政治關聯(D_PC)、間接政治關聯In_ PC與政治關聯強度PC_rate,INE代表行政干預(Gin)和法律監管(Law)兩個制度環境變量。

四、實證結果與分析

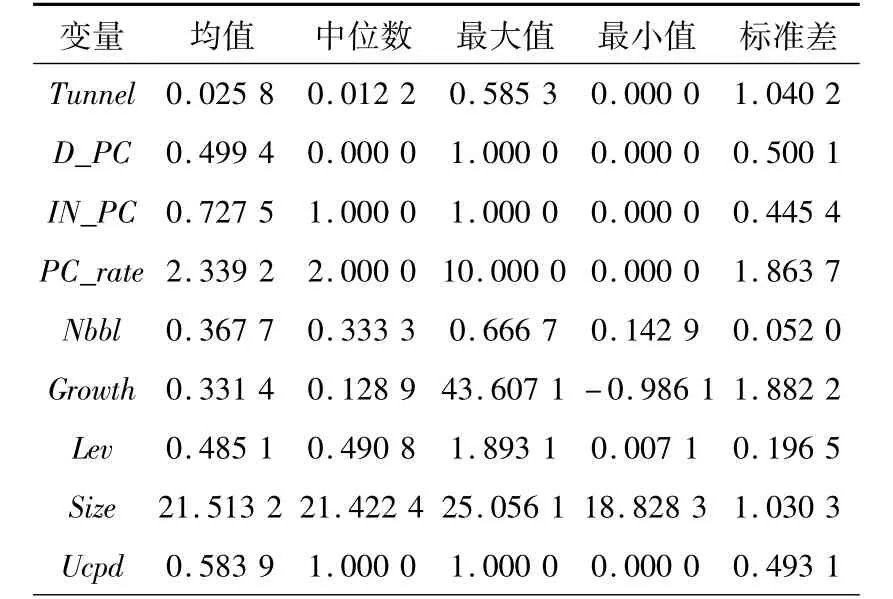

(一)描述性統計分析

如表1所示,樣本家族上市公司資金占用均值為2.58%,最大值高達58.53%,各樣本之間的差異較大。樣本家族上市公司的政治關聯程度較高,有接近一半的家族上市公司存在直接政治關聯,有72.75%的家族上市公司存在間接政治關聯,政治關聯強度均值為2.339 2,即樣本公司平均有2個以上的高管人員具有政治關聯背景,政治關聯強度較大。另外,我國家族上市的控股股東大部分都直接參與企業的經營管理,近60%的實際控制人親自擔任公司董事長或總經理。獨立董事比例的均值為0.367 7,說明樣本家族上市公司從形式上滿足了證監會的獨立董事制度要求。

表1 全樣本的描述性統計結果

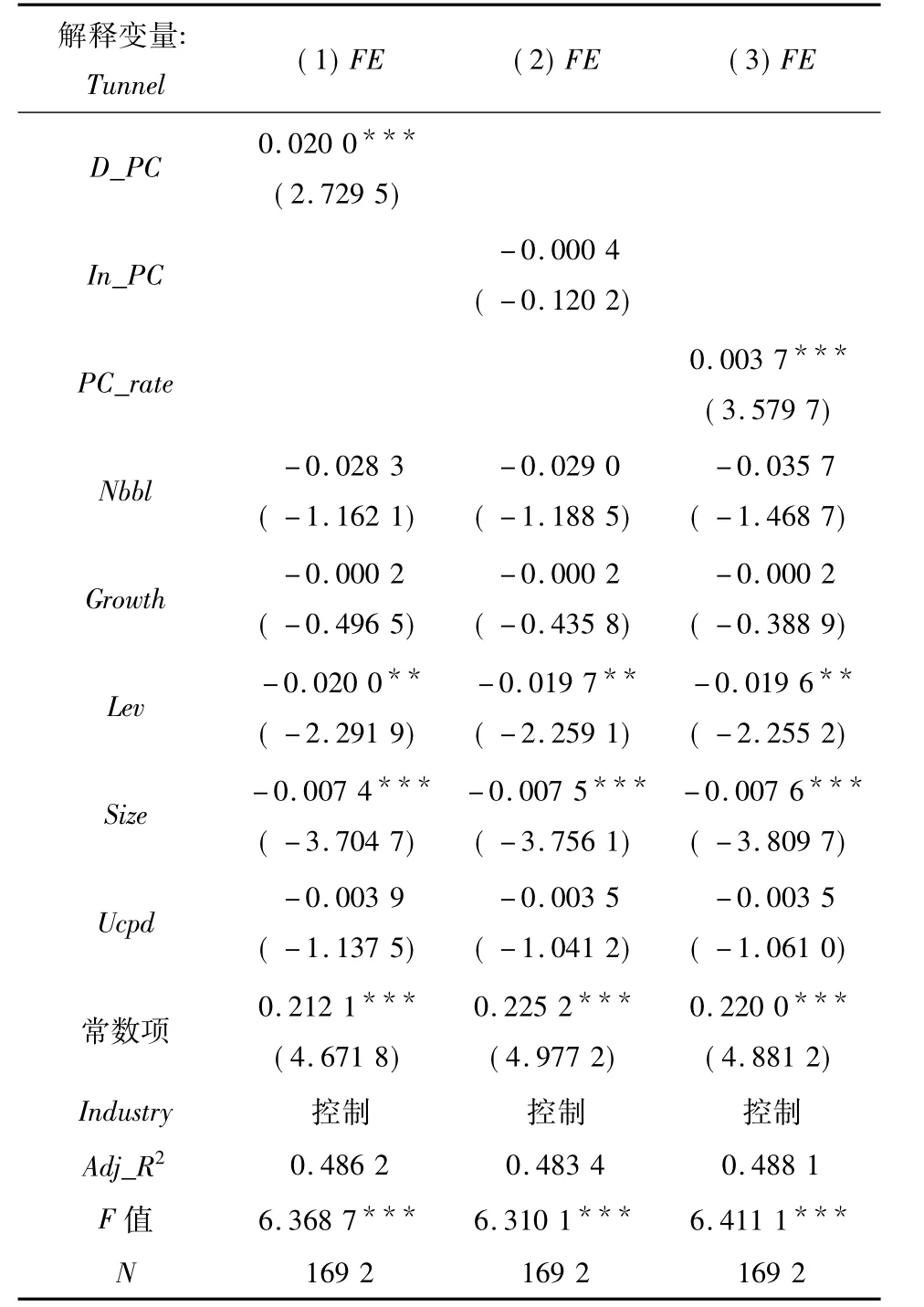

(二)政治關聯與控股股東利益侵占

表2的回歸結果顯示,樣本家族上市公司的直接政治關聯(D_PC)與政治關聯程度(PC_rate)與控股股東利益侵占顯著正相關,說明政治關聯對控股股東利益侵占具有顯著性影響,當企業存在政治關聯時,控股股東利益侵占程度更大,假設1得到驗證。但是,間接政治關聯(In_PC)對控股股東利益侵占無顯著性影響,可能原因在于間接政治關聯是通過引入具有政治背景的人員進入家族公司,這些外部人員是否會利用自身的政治關聯幫助控股股東實施利益侵占,主要取決于是否受到了充分的激勵,因此,間接政治關聯的控股股東利益侵占效應不顯著。這一研究結論表明,僅僅依靠引入具有政治關聯背景的人員進入公司并不一定能夠幫助控股股東實施利益侵占,這也是為什么家族上市公司控股股東熱衷于通過成為人大代表、政治委員等直接形式建立政治關聯的重要原因。另外,回歸結果還顯示,債權能夠顯著抑制控股股東的利益侵占行為;企業規模越大,控股股東的資金占用程度越低;獨立董事對控股股東利益侵占沒有發揮有效的治理功能;控股股東是否擔任公司董事長或總經理對控股股東利益侵占影響不顯著,說明聲譽機制的作用有限。

表2 政治關聯與控股股東利益侵占的回歸結果

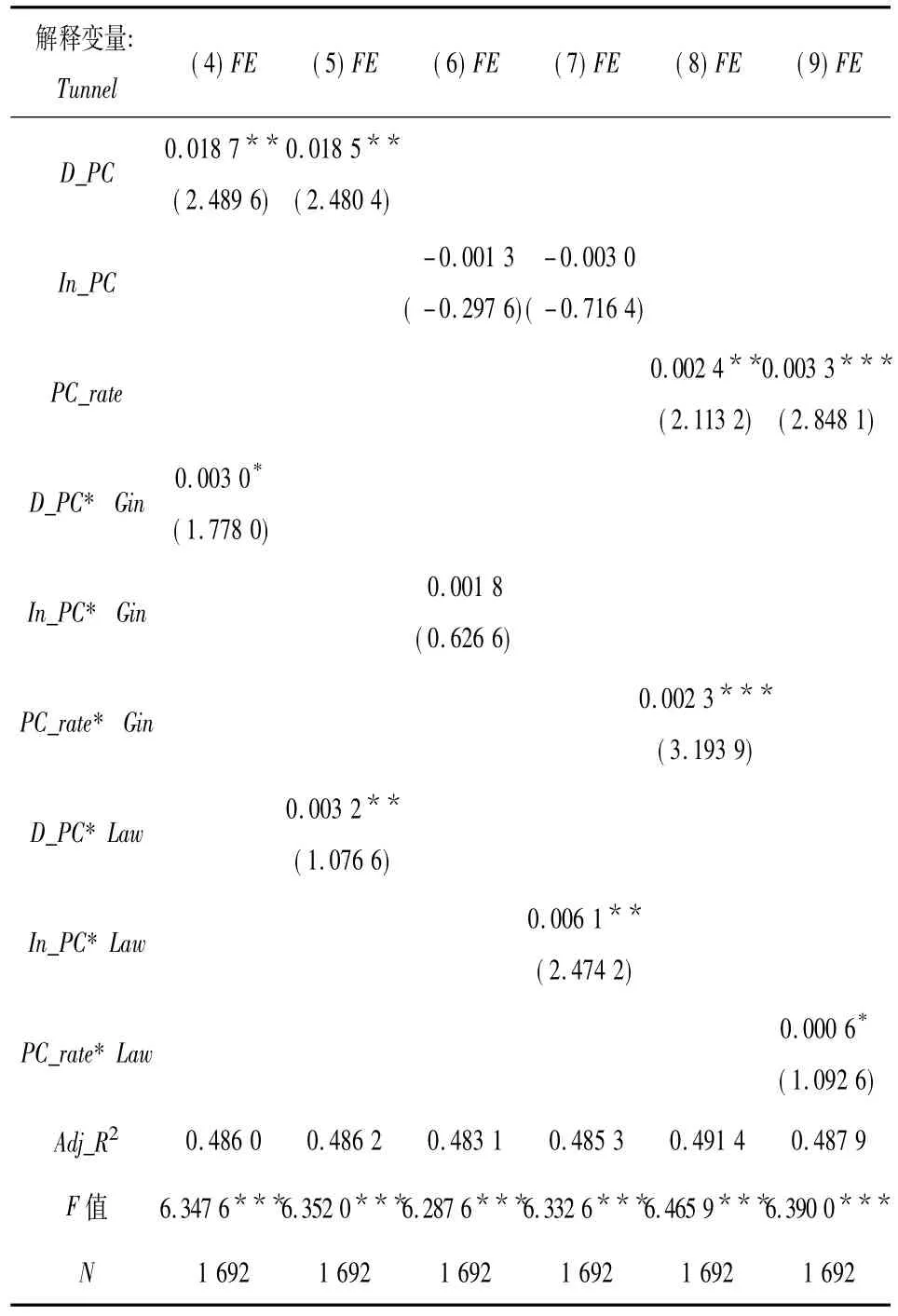

(三)政治關聯、制度環境與控股股東利益侵占

如表3所示,模型(4)和(5)的回歸結果顯示,在引入交叉項后,直接政治關聯(D_PC)的回歸系數顯著為正,交叉項系數也分別在10%和5%的水平上顯著性為正,制度環境具有顯著正向調節效應,說明在制度環境較差的地區,政府行政干預較多、法律制度相對不完善,控股股東更有可能利用自身的政治關聯實施利益侵占,政治關聯對控股股東利益侵占的影響程度更大,研究假設2得到驗證。模型(8)和(9)的回歸結果顯示,政治關聯程度(PC_rate)的回歸系數顯著為正,且交叉系數分別在1%和10%的水平上顯著為正,假設2得到進一步驗證。基于上述同樣的原因,間接政治關聯(In_PC)的檢驗結果無法支持研究假設2。

表3 政治關聯、制度環境與控股股東利益侵占的回歸結果

(四)穩健性檢驗

為了驗證結論的可靠性,本文從以下兩個方面進行穩健性檢驗。一是參照徐向藝等的做法,用“應收賬款/總資產”來衡量控股股東的利益侵占程度,這一指標能夠較好地反映控股股東在日常關聯交易方面對上市公司的利益侵占;[13]89-96二是將樣本根據所在地是否在廣東省、江蘇省、浙江省以及上海四個行政區,劃分為民營經濟發達地區與民營經濟不發達地區兩個子樣本,分別進行回歸檢驗。回歸結果顯示,上述研究結論基本成立。

五、研究結論與啟示

本文基于控股股東利益侵占的視角,研究家族上市公司建立政治關聯的動機,認為政治關聯在幫助企業獲取政府資源的同時,也容易被控股股利用以實現個人或家族利益最大化。我國家族上市公司政治關聯程度較大,平均有2個以上的高管人員存在政治關聯,接近一半的控制性家族具有政治關聯背景,70%以上的公司存在間接政治關聯。通過回歸分析得出如下結論: (1)控制性家族建立的直接政治關聯、政治關聯程度與控股股東利益侵占正相關,而間接政治關聯對控股股東利益侵占無顯著性影響; (2)政府干預、法律制度兩個制度環境變量對家族上市公司的直接政治關聯、政治關聯程度的利益侵占效應具有顯著的正向調節效應,即當制度環境較差時,控股股東更能夠借助政治關聯實施利益侵占,政治關聯對控股股東利益侵占程度的影響更大。

本文的研究結論意味著,對我國家族上市公司而言,更為方便地實施利益侵占可能是家族企業主建立政治關聯的動機之一,若這一社會資本被控股股東濫用則很有可能會損害上市公司價值,形成對中小股東的利益侵占。因此,如何構建一個公平、競爭的制度環境防止控股股東借用政治關聯來謀取私利是治理控股股東利益侵占問題的重要方面。另外,加強債權人保護,充分發揮債權人的監督效應也是抑制控股股東利益侵占的有效舉措之一。

參考文獻:

[1]Chaney P K,et al.The Quality of Accounting Information in Politically Connected Firms[J].Journal of Accounting and Economics,2011,51(1/2).

[2]鄭路航.獨立董事的政治關聯與公司績效[J].當代經濟與管理,2010(11).

[3]羅黨論,楊玉萍.產權、政治關系與稅負——來自中國上市公司的經驗證據[J].世界經濟文匯,2013(8).

[4]Berkman H,R A Cole,L J Fu.Political Connections and Minority-Shareholder Protection Evidence from Securities-Market Regulation in China[J].Journal of Financial and Quantitative Analysis,2010,45(6).

[5]余明桂,潘紅波.政治關系、控股股東利益輸送與民營企業績效[J].南開管理評論,2010(4).

[6]李維安,徐業坤.政治關聯形式、制度環境與民營企業生產率[J].管理科學,2012(4).

[7]郭劍花.政治聯系、預算軟約束與政府補助的配置效率——基于中國民營上市公司的經驗研究[J].金融研究,2011(2).

[8]沈藝峰,肖岷,黃娟娟.中小投資者法律保護與公司權益資本成本[J].經濟研究,2005(6).

[9]許年行,江軒宇,伊志宏,袁清波.政治關聯影響投資者法律保護的執法效率嗎?[J].經濟學(季刊),2013(1).

[10]羅黨論,唐清泉.政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據[J].世界經濟,2009(7).

[11]La Porta,Lpez-de-salinas F,Shleifer A,Vishny.Investor Problems and Dividend Policies around the World[J].Journal of Finance,2002,57(3).

[12]趙峰,馬光明.政治關聯研究脈絡述評與展望[J].經濟評論,2011(6).

[13]徐向藝,徐寧.金字塔結構下股權激勵的雙重效應研究——來自中國上市公司的經驗證據[J].經濟管理,2010(9).

責任編輯:廖文婷

Political Connections,Institutional Environment and the Occupation of the Controlling Shareholders: An Empirical Study Based on Family-Controlled Listed Firms in China

TIAN Yin-hua1,2,LI Hua-jin1

(1.School of Business,Xiangtan University,Xiangtan,Hunan 411105; 2.School of Business&Innovation and Development Research Institute of Hunan,Hunan University of Science and Technology,Xiangtan,Hunan 411201,China)

Abstract:From the controlling shareholders’perspective,we use a panel data including 282 family-controlled listed firms from 2007-2012 to study the relationship between the political connections,institutional environment and the occupation of the controlling shareholders.We find that,when the controlling family is in a direct political connection,the occupation of the controlling shareholders will be larger ; when the firms have more executives in political connections,the benefit occupation will be more serious; but the indirect political connection has no significant effect on the controlling shareholders’occupation.When the institutional environment is poor,the controlling shareholders are more likely to use political connection to occupy the firms,the influence of political connection on the occupation of controlling shareholders is more serious.These conclusions can help us to understand the interest motivation of the political connection more comprehensively.

Keywords:political connections; the occupation of the controlling shareholders; institutional environment

基金項目:教育部人文社會科學研究青年基金項目“家族企業家行為視角下家族企業融資模式、結構及其效率研究”(項目編號: 12YJC630325) ;湖南省博士研究生科研創新項目“我國上市家族企業控股股東代理問題研究”(項目編號: CX2011B231) ;湖南省哲學社會科學基金項目“家族企業家融資行為與中小家族企業融資結構研究”(項目編號: 13YBA134)。

作者簡介:田銀華(1954-),男,湖南常德人,湘潭大學商學院教授、博士生導師,湖南科技大學商學院教授,湖南創新發展研究院院長;李華金(1985-),女,湖南岳陽人,湘潭大學商學院博士研究生。

*收稿日期:2015-01-23

中圖分類號:F276

文獻標識碼:A

文章編號:1001-5981(2015) 04-0053-04