多重視角下中外信托業比較研究及啟示

2015-03-11 15:08:39陳玲冀偉張褀林申豪

時代金融 2015年6期

關鍵詞:發展

陳玲 冀偉 張褀 林申豪

【摘要】信托制度發源于十六世紀英國的土地用益制度,然而在我國發展僅有短短幾十年時間,在這幾十年間,我國信托業發展經過數次整頓及發展,截至2014年第三季度,信托業管理的信托資產規模為12.95萬億元,但同步而來的問題是,結構優化亟待解決。本文通過研究中外信托業的發展、法制、監管、課稅等方面的不同,從而得出國外信托業在上述幾個方面對我國信托業在結構優化的借鑒與啟示。

【關鍵詞】信托 ?發展 ?法制 ?監管 ?稅收

回顧2008~2012年間我國信托業的高速增長,一是信托業私募融資信托為主導的業務模式;二是信托業通道型單一資金信托(銀行主導)為主的業務模式;三是信托業類信貸為主的業務模式。但是,自2013年后,信托業發展所依賴的市場需求結構開始發生巨大的變化。特別是2014年4月份中國銀監會發布了《關于信托公司風險監管的指導意見》(銀監辦發[2014]99號文),明確提出了信托業轉型發展的總體要求,并指明了轉型發展的具體方向。在市場壓力和政策引導的雙重推動下,信托業的業務結構開始朝著更加符合信托本源和符合市場需求變化的方向進行優化。

一、中外信托業發展歷程概述

(一)國外信托業發展歷程概述

英國信托業是世界上信托業的發源地,最早出現的形式是非營利性民事信托。在1925年,《法人受托者》條例頒布后,由法人辦理的以盈利為目的的信托才真正開始。英國信托業務偏重于個人信托;由于英國確立了民事信托制度,受托財產均以不動產為主,所以英國的信托業土地信托比其他國家普遍;英國信托還有著極為廣闊的海外發展空間。

18世紀末到19世紀初,美國開始從英國引進民事信托。美國一開始就把信托業作為一種事業經營,用公司組織的形式大范圍地經營起來,比英國早80多年完成了個人受托向法人受托的過渡,民事信托向營業信托的轉移。美國信托業有以下幾個方面的特點:雖然信托業務主要由銀行兼營,但是美國法律卻同樣規定銀行業務和信托業務必須在銀行內部嚴格分離,實行分別管理、分別核算的原則;美國各州都有自己的獨立法律,信托業法規也是各具特色。

日本的信托業是從歐美引進的,起步晚但是發展迅速。二戰后,日本信托業務日漸衰落,為了解除信托公司的經營困境,日本讓信托公司兼營銀行業,信托公司在形式上轉化成了銀行。信托銀行成立不久,日本又規定信托銀行以信托業務為主,而銀行兼營的信托業務則全部移交給信托銀行管理。日本信托業的迅速發展在很大成分上得益于日本信托法律的完善,每一種信托業務都有相應的法律依據。健全的法律體系使日本的信托業經營具有準確的法律依據和切實的保障。

(二)中國信托業發展歷程概述

我國最早的近代信托業產生于1921年,但是在我國半殖民地半封建社會的滅亡后就消失了。1979年開始的經濟體制改革,我國的現代信托業才開始發展,在經歷了5次較大規模的清理整頓之后逐漸走向了正軌。

我國的現代信托業發展只有短短三十幾年,但是呈現出了自己獨特的一面:首先在監管部門的嚴格管控之下,中國現代信托業的外部發展環境逐漸趨于完善;其次,在國家的嚴格控制下,中國的信托公司數量僅為68家,但是國內對于信托業務的需求卻是日漸增大,使得中國的信托公司面臨著極大的發展機遇;最后,我國的信托業采取的是分業經營的模式能讓信托業在更加規范的環境中穩定發展。

二、中外信托法制差異分析

(一)信托的設立

在是否將委托人視為信托當事人的問題上,英美法系與我國有著截然不同的結論。在英美法系國家,信托一經成立,委托人基本上脫離了信托關系。我國《信托法》認為,委托人在信托法律關系中具有重要地位,肯定委托人的信托當事人的地位符合合同的基本法理。

關于信托受益人的確定性,我國《信托法》第九條將受益人或者受益人范圍作為信托文件應當載明的事項之一,并在第十一條將受益人或者受益人范圍不能確定作為信托無效的情形。英國信托法以判例的形式確立了受益人確定上的一些問題,需依據具體案例具體分析判斷信托是否無效。

信托登記的實質是信托財產的登記。英美法系國家的信托法沒有專門的信托登記制度。我國《信托法》第十條規定,設立信托,對于信托財產,有關法律、行政法規規定應當辦理登記手續的,應當依法辦理信托登記。

(二)信托財產

關于信托財產的所有權,英美法系中,受托人享有普通法上的權利,受益人享有衡平法上的所有權。我國《信托法》第十四條規定:受托人因承諾信托而取得的財產是信托財產。受托人因信托財產的管理運用、處分或者其他情形而取得的財產,也歸入信托財產。

關于信托財產的獨立,我國《信托法》第十五條規定:信托財產與委托人未設立信托的其他財產相區別。但在英美信托法中卻沒有相應的規定。我國《信托法》第十六條規定:信托財產與屬于受托人所有的財產(以下簡稱固有財產)相區別,不得歸入受托人的固有財產或成為固有財產的一部分。英美信托法中也有類似的規定。

我國《信托法》第二十六條規定:受托人除依照本法規定取得報酬外,不得利用信托財產為自己謀取利益。美國信托法將受托人違反信托取得利益的情形視為違反信托。

三、中外信托業監管體系評價分析

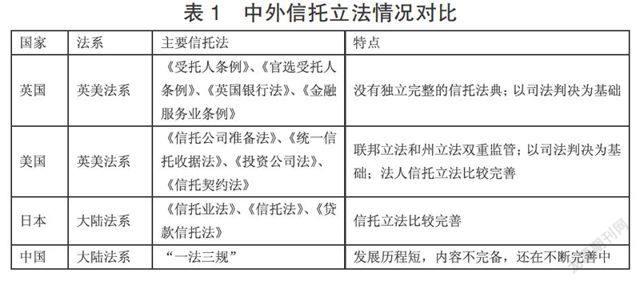

法律監管方面,英、美兩國的信托法由判例法和制定法組成,判例法是基本法,對信托各項基本原則和基本制度、業務規范等都作了明確的規定,制定法在信托法中所占比例較小。美國對信托業實行了聯邦立法和州立法的雙重監管。日本是大陸法系國家,建立了統一、完善的信托法制。我國的信托法主要以“一法三規”為主。對于中外信托立法的對比情況,如表1所示。

表1 中外信托立法情況對比

行政監管方面,英國在中央一級設立三家監管機構共同監管信托業。在美國,信托業受聯邦監管機構和州監管機構的雙重監管。日本對信托業的監管是由金融廳進行集中監管。我國實行中央集中監管體制,主要由銀監會內設的非銀部負責。中外信托行政監管的情況比對情況如表2所示。

表2 中外信托行政監管機構對比

自律監管方面,英國比較重視信托業的自我管理,信托行業的自律組織負有較重的監管任務。美、日兩國由于法制和政府監管比較完善,信托業自律組織的作用相對較弱。我國的信托業自律組織—中國信托業協會于2005年5月成立。中外信托自律組織對比情況如表3所示。

表3 中外信托自律組織對比

四、中外信托業課稅差異分析

(一)中外信托業課稅稅制概述

英國信托稅是根據信托的設立期,存續期和終止期來分別設置的。信托存續期,有關稅種的繳納只會涉及到受托人。存續期的稅種分為所得稅,資本利得稅,遺產稅,印花稅和增值稅。信托終止的時候,受益人終止信托的行為是需要繳納所得稅的。

美國信托往往作為一種公司組織形式來發展,美國稅法對信托的規定相當詳盡,其中與信托所得課稅的稅種主要有所得稅、社會保障稅。在所得稅方面美國的信托業需要繳納的是兩部分,一部分是受托人的應稅所得,另一部分則是受益人的分配所得。

日本的信托業需要上繳的課稅種類較多且比較復雜,主要可以分為所得稅,繼承稅與贈與稅,登錄許可稅,有價證券交易稅,消費稅,地價稅和地方稅。

我國現階段信托業的發展主要局限于法人信托,所以相關的稅收也主要是針對信托投資公司。當前我國信托業所涉及的稅收主要是個人所得稅和企業所得稅。

(二)中外課稅制度差異性對比

對于我國來說,目前的稅制中并沒有相關的制度依據來確定在信托的設立階段、存續期間及終止之時具體是由委托人、受托人還是受益人來履行納稅義務;沒有對于遺產稅的相關說明也是目前我國稅制與國外稅制的一個非常大的不同之處。在課稅對象選擇上,雖然英、美、日、中都是將納稅對象集中于信托所得,但各國具體國情、稅收政策導向和征管環境的不同也導致課稅對象選擇的差異。

五、對我國的信托業轉型及結構優化啟示

一是積極發展信托本源業務。

結合目前我國信托業發展的情況,如發展信托本源業務,應該增加非營利信托產品規模在我國總信托規模中的比例,并將此類信托所獲收益的大部分輸向公益事業。

另外,從財富管理的角度看,具備“信托本源”的信托業務的開展起點應該是財富管理,同時,還可以提供諸如財務稅收規劃、財富傳承安排、慈善捐贈安排等輔助服務從而增加受托人的資產管理能力并由此帶來信托業結構的優化。

二是關注國外信托業結構的變化。

2013年我國信托公司信托資產總規模為10.91萬億元。從資金信托的投向看,工商企業占比28.14%;基礎產業為25.25%;金融機構占比12.00%;證券市場占比10.35%;房地產占比10.03%;其他占比14.23%。

由上文中我國的信托結構及國外的信托業結構可知,我國信托業結構與國外信托業結構都有類似的地方,國外信托業發展較為成熟,因此,如更好地對我國信托業監管及結構進行優化與升級,我們需關注其它國家的信托業務發展結構的變化。

三是合理應對國外傳入國內的信托業務類型。

我國目前一是尚未開征遺產稅,二是信托登記制度雖已立法,但尚未實施,三是我國信托目前主要是以資金信托為主,對于不動產信托的設立尚存障礙,四是從我國信托業務類型來看,我國信托公司的財富管理、資產管理能力較弱。以家族信托為例,我國引入家族信托業務,必然和國外的家族信托業務的需求驅動、產品結構存在不同,應結合我國的法制、稅制等環境重新優化與設計。因此,國外的其他信托業務,如表決權信托、保險金信托等“新”的業務類型,在我國是否能同樣發展,還取決于我國的法制、監管、稅制環境。

參考文獻

[1]周小明.中國信托業發展評析.中國信托業協會.2014年3季度.

[2]曹芳.英、美、日三國信托發展比較研究及啟示[J].楊凌職業技術學院學報.2005(4),23-25.

[3]宋瑋.中國信托業歷史沿革與未來發展研究[D].首都經濟貿易大學.(2008).

[4]何寶玉.《信托法原理與判例》[M].北京:中國法制出版社.(2013)74-77.

[5]付玉林.中外信托法律制度比較研究[D].哈爾濱工程大學.(2005).

[6]戚夏鳳.信托業監管法律制度研究[D].復旦大學.(2009).

[7]張慧.西方國家信托業監管體系及其借鑒[J].經濟縱橫.2001(2),38-40.

[8]張媛.信托稅制的國際經驗及對我國的啟示[J].黑龍江對外經貿.2010(7),158-160.

[9]李鵬,李丕東.信托所得課稅的國際比較與經驗借鑒[J].財會研究2004(3),56-58.

[10]崔寧曉,徐波.日本信托課稅制度及啟示[J].國際瞭望40-42.

作者簡介:云南國際信托有限公司課題組:陳玲(1986-),女,黑龍江人,碩士,現供職于云南國際信托有限公司合規風控部;冀偉(1983-),男,黑龍江人,碩士,現供職于云南國際信托有限公司信托業務二部;張祺林(1988-),男,云南人,格拉斯哥卡里多尼亞大學,碩士研究生,研究方向:國際商業管理;申豪(1991-),男,貴州人,同濟大學,碩士研究生,研究方向:產業經濟學。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15