高管薪酬對企業財務績效影響機制研究

2015-03-11 11:19:26王海菲公宇

會計之友 2015年4期

王海菲 公宇

【摘 要】 文章以2005—2013年金融業上市公司為樣本,通過多元線性回歸的統計方法對高管薪酬與財務績效各維度的關系進行了實證檢驗,結果證明,高管薪酬對企業財務績效有顯著影響。高管的持股比例、企業規模、內部高管的兩職兼任情況、股權集中度等控制變量對企業財務績效的影響也是顯著的。

【關鍵詞】 高管薪酬; 財務績效; 回歸分析; 相關性分析

中圖分類號:F276.6 文獻標識碼:A 文章編號:1004-5937(2015)04-0097-04

一、引言

企業的核心是公司的管理者,有責任并且有權力決定一系列重要的決策。正是因為經營權和所有權的分離,高管薪酬成為困擾經濟學家、管理學家及其實踐者的重要問題,國內外學者對此正在進行深入的探討與研究。隨著股權激勵的實施,近年來,有關高管薪酬對企業財務績效影響的討論取得了進一步發展,國內高管的薪酬問題是現實的社會問題,不僅是理論界,也是創業者最為關心的焦點。

在組織結構中,以代理理論為基礎的薪酬作用,主要說明的是雇主和員工之間的密切關系,雇主的目的就是將雇員的目標和自己的目標緊密地結合起來,因為雇員的行為能使他更接近目標從而支付雇員報酬,因此,薪酬就成為了雇主影響企業員工工作方式的主要手段。高管薪酬有很多作用,它可以激勵經理以及其他高管盡職盡責,從而達到企業資本的最佳配置,最終實現股東財富最大化的財務目標。那么,上市公司高管到底該拿多少錢?這些高管的薪酬究竟與企業的財務績效有什么關系呢?高管薪酬對企業的財務績效有怎樣的影響呢?文章從高管薪酬和財務績效的基礎理論入手,對中國金融企業相關數據進行研究,分析高管薪酬對企業財務績效的影響。

二、研究假設

高管薪酬是指本公司的股東選擇的一種激勵方式,為了能消除高管與股東之間的利益沖突,并且使高管在尋求自己利益的同時、可以最大程度地實現股東的利益。財務績效是指企業政策及其實施和執行是否正在對以后經營業績有貢獻。而一個企業的財務績效可由盈利、營運、償債和抵抗風險的能力體現出來。伴隨著經營權和所有權分離的是區分經營者和所有者側重目標的變化。因此導致高管薪酬與不同指標之間出現了不同的關系。

高管薪酬能夠吸引更有能力的人才并使管理者的行為更加可靠,對企業績效的增加也有效,從而擴大公司的價值,使股東受益。因此將高管薪酬與公司績效聯系起來能夠減少代理成本,在激勵代理人的情況下約束代理人的行為。這可以增加管理者薪酬,提高企業的績效。

因此提出假設1:高管薪酬與公司財務績效成正相關關系。

我們知道,當高級管理人員持有本公司的股票達到一定量時,所有權的水平對企業績效具有顯著的影響。地區的不同及一些競爭的原因會明顯影響高管的持股比例與企業財務績效之間的關系。工資、獎金、股票、期權均是高管薪酬的重要組成部分,這可以對高管的行為進行激勵,長期激勵性報酬的種類很多,但是,最基本的長期報酬激勵形式是限制性股票、股票的認購權和業績單位。其他的形式有影子股票、股票的升值權等。從上面可以看出,高管薪酬的構成是很復雜的。

據此提出假設2:企業的財務績效與高管薪酬的結構有關。

為使高管利益同股東利益密切聯系,讓高管持有公司股票是最有效的方法。如果討論風險的話,高管屬于風險規避型,公司股東屬于風險中性,當高管手中沒有公司股票時,他們會為了保證本身績效薪酬的穩定從而追求低風險、低收益的投資項目。反之,當高管持有公司股票時,公司與高管的目標就會相同,即追求利益的最大化,增加公司的價值或改善公司的業績的同時能夠增加高管的個人利益,因此當高管持股比例很高時,就更離不開公司的利益,同時高管會為了增加本身的績效薪酬而選擇高收益的項目,即使是風險較高的情況下。

因此提出假設3:隨高管手中股票數量的增加,高管薪酬情況與公司績效的聯系程度也會提高,高管薪酬對企業財務績效的影響也會產生變化。

公司規模對高管薪酬是有重要影響的。公司的規模越大,管理的內容越復雜,對管理人員的能力要求的也就越高,擔當的風險和所承擔的責任就越大,于是高管會想要相對更高的薪酬。同樣,規模大的公司渴望吸引更多優秀的、有能力的員工,為此會傾向于支付更高的薪酬。另外,當薪酬高低的決定權在高管手中時,為了使風險降低,減小薪酬與績效的聯系,從而將本公司的薪酬標準與公司規模的擴大聯系起來,所以擴大公司的規模將會使高管薪酬對公司績效的影響逐漸減小。

因此提出假設4:擴大公司規模將使高管薪酬對公司績效的影響減小。

在股權集中程度較高的公司,大股東比其他股東擁有更多的公司股權,所以自身利益與公司利益有更密切的聯系。因此他們對公司經營者的監督有更強大的動力。另外,因為大股東對公司擁有的控制權較多,因此他們有更多的有效監督。在股權相對集中的上市公司里,高管薪酬與績效的關系會更密切。相反,在股權集中度較分散的公司,單個股東缺少監督高管的動力,同樣也沒有有效監督的能力,而握著公司控制權的正是高管,這時,高管為了追求自身利益最大化,就會降低薪酬與財務績效間的關系程度,從而減小使薪酬對績效的影響。

因此提出假設5:股權集中度的增加會增加上市公司的高管薪酬對公司財務績效的影響。

董事會的責任是找到管理公司的人,同時監督他們的行為,制定合理的高管薪酬管理制度,使股東的利益不受侵害。但是在企業中出現高管兩職兼任的情況時,就會降低董事會的自主性、獨立性,公司的高管同時是董事身份時,對公司的控制權會更大,這樣會產生董事會對高管的經營能力和業績的看法不客觀的現象,因此對績效薪酬制度的確定與執行產生不利。

因此提出假設6:上市公司中有兩職兼任的情況時,高管薪酬與企業財務績效的聯系會更低,薪酬對績效的影響也會更小。

三、研究設計

公司治理最核心的目標是極大地促進本企業的可持續發展,使投資人得到滿意的回報。而高管薪酬正是影響企業財務績效的一個重要因素。所以,高管薪酬的多少完全是由投資人決定的,并且投資者認為將企業的近期目標與遠期目標都考慮進去是確認高管是否實現了投資者的預期收益目標的重要標準,根據結果確立薪酬標準。

事實上,討論高管是不是完成了董事會所要求的目標及任務很有必要,而不是一味地比較上市公司高管薪酬的高低。換句話說,企業是不是能通過比較合理的績效考核標準來確定管理層的收入。那么為了得出高管薪酬是如何影響企業的財務績效的,以金融企業上市公司為例進行如下的研究設計。

(一)研究樣本和數據篩選

本文選擇2005—2013年間金融業上市公司作為研究樣本,剔除數據缺失的公司,共獲取303個樣本觀測值,樣本數據均來自國泰安數據庫(CSMAR)。為了使數據具有可比性,本文選擇了不同年份、同行業的高管薪酬水平及財務績效水平。

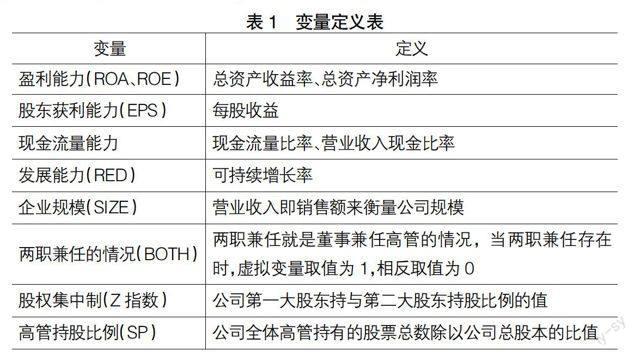

(二)變量的定義(見表1)

1.自變量的定義

高管指總經理、副總經理、總裁、副總裁、董事長秘書和公司年度報表上公布的其他管理層。由于能獲得的高管薪酬數據是高管前三名薪酬之和,故用高管總薪酬、高管前三名薪酬之和的平均數、最高高管薪酬及職工平均薪酬來代表高管薪酬水平。

2.因變量的定義

由于單一指標不能全面反映公司在一定時期內的業績,因此,為了說明企業的財務績效水平,構建綜合的績效指標是有必要的。此外,財務績效是一個綜合指標,公司的績效又主要表現在盈利能力、股東獲利能力、現金流量能力、發展能力等方面。

3.控制變量的定義

企業的財務績效除受到高管薪酬的影響外,還受其他許多原因的影響,為了增加自變量的可靠性,本文選取了企業規模、兩職兼任的情況、股權集中制以及高管持股比例作為控制變量。

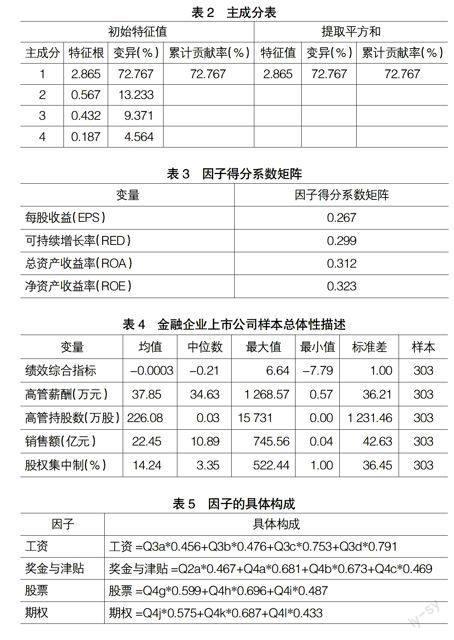

從中選擇可持續增長率(RED)、每股收益(EPS)、總資產收益率(ROA)和凈資產收益率(ROE),并通過主成分分析法將上面的每個指標提取公因子,繼而每個指標的方差貢獻率就成為權重,加權平均后就是財務績效綜合指標。通過將以上四個指標進行主成分分析得到表2。

由表3可將企業的績效綜合指標表示為:

ZZ=0.267ZEPS+0.299Z+0.312ZROA+0.323ZROE

其中,變量前的Z表示每個變量都已經標準化。故因變量為績效綜合指標。

(三)描述性統計

本文選取了金融業上市公司的有關數據進行處理與分析,對以上自變量與財務績效綜合指標之間的影響關系利用統計學軟件EViews6.0進行了數據處理。描述性統計見表4。

根據上述的分析,構建如下回歸模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5SP+β6Size+β7BOTH+β8Z+ε

四、實證研究

根據以上研究設計,本文將進行如下的實證研究步驟:

(一)因子分析

為了證明假設2,對高管的薪資構成進行分解,并利用SPSS進行因子分析,經過因子分析后,可以提取四個因子,分別命名為工資、獎金與津貼、股票、期權。這是以企業員工的能力、工作程序的復雜性、責任和勞動強度為參考,根據員工完成勞動定額消耗量計算的實際勞動工資;根據員工超額完成任務和卓越的工作表現計算工資的叫做獎金;津貼是指補償和激勵員工的工作環境惡劣,勞動工資的計算;股票就是公司將其公開發行的股票以低價出售給員工;期權是說在將來一定的時期內能夠進行交易的權利,是買家向賣家付出一定數量的金錢后具有的在將來一段時間內或者未來某一特定日子以原來討論好的價錢向賣方購買或銷售一定數量的特定物品的權力,但不負有必須買進或賣出的義務。

從提取的因子(表5)可以看出企業的高管薪酬的構成包括工資、獎金與津貼、股票、期權,并且都會影響企業的財務績效。公司對薪資構成的要求之嚴格是顯而易見的。而基本工資的高低,獎金的評價標準以及津貼是否合理都會對企業的財務績效產生影響。高管的股票、期權直接影響高管對企業的負責程度,直接影響企業戰略規劃格局。因而可以證明假設2,企業的財務績效與高管薪酬的結構有關。

(二)相關性分析

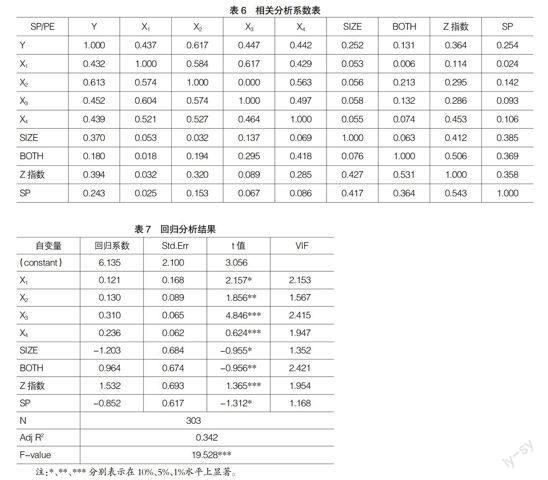

將以上變量進行相關性分析,得到相關性系數表(表6)。

(三)回歸分析(見表7)

從實證的結果來看,模型的總體擬合優度為34.2%,較為理想。企業高管平均薪酬在10%的水平下顯著,最高高管薪酬在1%水平下顯著,高管總薪酬和職工平均薪酬在5%的水平下顯著,支持了假設1,企業的財務績效與高管薪酬的高低有顯著關系。隨著高管手中股票數量的增加,高管薪酬情況與公司績效的相關水平也逐漸增長,薪酬對績效的影響也會加強。擴大公司的規模將會使高管薪酬對公司績效的影響減小。股權集中度的增加會使上市公司的高管薪酬對公司財務績效的影響增強。上市公司中有兩職兼任的情況時,高管薪酬與企業財務績效的聯系會更低,薪酬對績效的影響也會越小也均從以上回歸分析結果中看出,假設3、4、5、6得到驗證。

在控制變量中,高管的持股比例及企業規模對財務績效的影響是比較顯著的,而且內部高管的兩職兼任情況和股權集中度對財務績效的影響也是顯著的。公司的規模越大,管理的內容越復雜,對管理人員能力的要求也就越高,擔當的風險和所承擔的責任就越大,于是高管會想要相對更高的薪酬。同樣,規模大的公司渴望吸引更多優秀的、有能力的員工,為此會傾向于支付更高的薪酬。

五、研究結論及啟示

在中國金融類上市公司中,最高高管薪酬、高管總薪酬、職工薪酬對企業績效的影響程度都比較大,公司規模對高管薪酬是有重要影響的。但是每個變量與企業財務績效的相關性的強度有所不同。當高管的持股比例增加時,高管薪酬與企業財務績效的相關性也會增加。公司規模越大,高管薪酬與財務績效的相關程度可能會隨之減弱。同樣股權集中度越高,高管薪酬與企業財務績效的相關程度也就越高。另外,當薪酬高低的決定權在高管手中時,為了使風險降低,減小薪酬與績效的聯系,從而將本公司的薪酬標準與公司規模的擴大聯系起來,所以擴大公司的規模將會使高管薪酬對公司績效的影響逐漸減小。

本文選取2005—2013年金融業上市公司的數據進行了因子分析與回歸分析,但是,一旦高管的薪酬上漲了對企業績效的影響又如何呢?在此文章沒有進行分析。限于金融企業的特殊性,研究結果在其他行業是否適用還有待檢驗。

【參考文獻】

[1] 黃再勝.企業經理報酬決定理論:爭論與整合[J].外國經濟與管理,2005(8):33-40.

[2] 諶新民,劉善敏.上市公司經營者報酬結構性差異的實證研究[J].經濟研究,2003(8):55-63.

[3] 江偉.行業薪酬基準與管理者薪酬增長[J].金融研究,2010(4):144-159.

[4] 蔣春燕,趙曙明.社會資本和公司企業家精神與績效的關系:組織學習的中介作用——江蘇與廣東新興企業的實證研究[J].管理世界,2006(10):90-111.

[5] 楊維芝.我國上市公司高管薪酬激勵問題研究[J].經濟縱橫,2012(2):89-92.

[6] K J Sigler.CEO Compensation and Company Performance[J].Business and Economics Journal,2011(31):1-8.

[7] Taylor,Lucian A.,Why Are CEOs Rarely Fired? Evidence From Structural Estimation[J]. Journal of Finance,2010,65(6):2051-2087.

[8] Kaplan,S.N,Bernadette,A.Minton.How has CEO Turnover Changed?[J].International Review of Finance,2012,12(1):57-87.