鐵路運輸企業會計信息質量綜合評價研究

2015-03-11 12:05:49郭雪萌

會計之友 2015年4期

郭雪萌

【摘 要】 分析了我國鐵路運輸企業會計信息質量目前存在的主要問題,構建了鐵路運輸企業會計信息質量綜合評價指標體系,對我國鐵路運輸企業會計信息質量進行了綜合評價,得到會計信息質量處于中等水平的結論,并提出了相關政策建議。

【關鍵詞】 鐵路運輸企業; 會計信息質量; 綜合評價

中圖分類號:F530.31 文獻標識碼:A 文章編號:1004-5937(2015)04-0002-04

一、引言

鐵路運輸企業會計信息質量直接影響到管理層的經營決策以及投資者的價值判斷和投資決策,關系到經濟決策正確與否,影響著市場的運行效率。然而,鐵路運輸企業機構龐大、生產業務系統比較復雜、會計標準滯后、內部控制和會計信息系統不完善,在一定程度上影響了鐵路運輸企業會計信息質量,因此,亟須研究如何改進和提高鐵路運輸企業會計信息質量,以更好地實現會計信息決策有用性的目標。

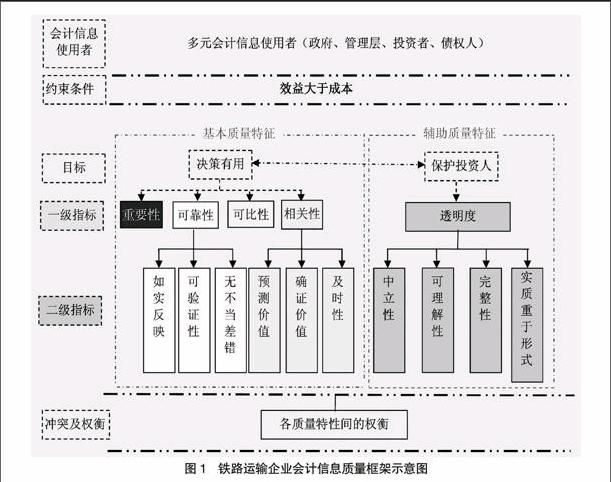

二、鐵路運輸企業會計信息質量特征

鐵路運輸企業會計信息質量特征分為基本質量特征和輔助質量特征兩大類。基本質量特征是鐵路運輸企業會計信息首要的基本質量要求,主要以決策有用為目標,是質量管理的重點。本文將基本質量特征確定為重要性、可靠性、相關性、可比性四項。其中,前三項在國內外準則中也界定為基本質量特征,因此,是質量特征中最根本的要求。考慮到鐵路運輸企業內部管理對各個路局和站段會計信息可比性要求,以及鐵路運輸企業對外融資產生的會計信息可比性需求,本文將可比性也列為基本質量特征。輔助質量特征則是在決策有用基礎上,為更好地保護投資者,對基本質量要求的補充和完善,以進一步提升會計信息質量。輔助質量特征確定為透明度,具體包括中立性、可理解性、完整性、實質重于形式。鐵路運輸企業會計信息質量框架示意圖如圖1所示。

三、鐵路運輸企業會計信息質量綜合評價模型

模糊綜合評價方法的理論依據是在對鐵路運輸企業會計信息質量進行評價時,人們面臨的是一個相互關聯、相互制約的眾多因素構成的復雜系統,內涵和外延都不十分明確,各因素具有模糊性,為了使模糊因素數量化,建立模糊評價模型,將多個表述會計信息質量性質和內容不同的指標歸一為單一指標,以便對會計信息質量作出有依據的評價。

每一指標的權重反映了各個指標在指標體系中的重要程度,確定權重的方法主要有層次分析法(AHP)、德爾菲法(Delphi)、主成分分析法、相關系數法等。本文利用層次分析法,通過把每一層次中的指標進行兩兩比較,確定層次中各指標對于上一層次指標的重要程度,構建兩兩比較判斷矩陣,然后根據專家的判斷來決定各指標相對重要性的總順序,從而確定各指標的權重,如表1和相關公式所示。

根據判斷矩陣提供的信息,計算針對上一層某因素的本層與之有聯系的因素的重要性次序的權重。可采用和積法求解得到判斷矩陣的特征根和特征向量,特征向量代表該層各因素對上一層某因素影響大小的權重。

將判斷矩陣的每一列向量歸一化得到:

bij= (i=1,2,…,n)

對bij按行求和,得到:

wi=bij (i=1,2,…,n)

將向量w=[w1,w2,…,wn]T歸一化,即得到近似特征向量:

wi= (i=1,2,…,n)

計算最大特征根的近似值λmax=

然后,計算一致性指標CI=,查表得出隨機一致性指標RI,從而得出一致性比率CR=CI/RI,如果CR<0.1,則矩陣的不一致性程度在容許的范圍,可以直接利用特征向量作為權重向量,否則要重新進行成對比較,對判斷矩陣進行調整。

四、鐵路運輸企業會計信息質量綜合評價結果

將評價因素集分為m個子因素集,即評價因素集U可表示為:U={U1,U2,…,Um},對于每一個Ui,有Ui={Ui1,Ui2,…,Uin},其中,i=1,2,…,m。

確定模糊評價矩陣對最末級指標進行單因素模糊評價,確定從Ui到上一級指標層的關系矩陣Ri。若單獨考慮Ui(i=1,2,…,m)下的指標Uij(j=1,2,…,n),評判其隸屬于第t個評語的程度為rijt,則可得Ui的模糊評價矩陣Ri。

先對各最末級指標Bij(i=1,2,3,…,9)的評判矩陣Ri作模糊運算,即用各末級指標的權重乘以對應的模糊關系矩陣,得到上一級指標Bk對于評語集V的隸屬向量k={bk1,bk2,…,bkm}k×m=Ak*Rk,即得到初級綜合評價結果。考慮到會計信息質量的評價要兼顧各種因素,本文采用加權平均型M(·,)算子。

由初級模糊綜合評價結果得到上一層指標的模糊評價矩陣R={1,2,…,m}T,根據其對應的權重向量,按照模糊數學評價模型再對R進行模糊矩陣運算,即第二次模糊綜合評價,得到對于評語集V的隸屬向量。同理,如果有多層指標,逐層進行模糊矩陣運算,直至得到最頂層指標對于評語集V的隸屬向量。

在相關專家調查法基礎上,得到模糊關系矩陣。專家評判統計見表2。

根據模糊數學中的最大隸屬度原則,可得出被評價對象的會計信息質量水平。為了更直觀地對會計信息質量水平進行分析,可以用分數來表示評價集的考核列向量。因此,綜合評價結果既可按照最大隸屬原則來選取,也可由W值來選取。相比較而言,W是一個加權平均值,分值越高,說明質量越高,否則就越低。

五、政策建議

主要相關政策建議包括:(1)加快執行新會計準則,優化會計政策;(2)完善鐵路定價機制和收入清算辦法,公允反映各單位盈虧狀況;(3)完善資產管理制度,強化薄弱環節管理;(4)借助信息化手段,實現成本核算和管理的精細化;(5)規范合資鐵路關聯交易管理,完善財務核算制度;(6)提升預算管理水平,優化業績考核體系,減少會計舞弊誘因;(7)加強會計標準化管理,建立會計信息質量考評制度;(8)建立、健全風險控制體系,加強內部控制審計。

【參考文獻】

[1] Paul K. Chaney, Mara Faccio, David Parsley. The quality of accounting information in politically connected firms[J]. Journal of Accounting and Economics,2010(7):58-76.

[2] Ohlson J. Earnings, Book Value and Dividends in Equity Valuation[J]. Contemporary Accounting Research,1995,11(2):661-687.

[3] Wallman,Steven M.H. The Future of Accounting and Financial Reporting: The Colorized Approach[J]. Accounting Horizons,1997,11(2):103-116.

[4] 杜興強,趙景文,等.財務會計信息與公司治理[M].大連:東北財經大學出版社,2008.

[5] 師萍.企業會計信息質量評價模式探析[J].西北大學學報(哲學社會科學版),2002(2):43-46.

[6] 王群.上市公司會計信息失真的經濟學分析[J].科技創業月刊,2009(4):90-91.

猜你喜歡

經濟研究導刊(2016年28期)2016-12-14 09:22:57

科學與財富(2016年26期)2016-12-01 21:32:23

大學教育(2016年11期)2016-11-16 20:33:18

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20

科學與財富(2016年28期)2016-10-14 21:58:50

企業導報(2016年9期)2016-05-26 20:52:48

商情(2016年11期)2016-04-15 20:49:31