高管會計師事務所關聯損害審計質量嗎?

2015-03-11 11:19:26周蘭郭瑞

會計之友 2015年4期

周蘭 郭瑞

【摘 要】 審計師從會計師事務所進入企業擔任管理人員的高管會計師事務所關聯現象十分普遍。通過文獻整理可以看出,雖然研究結果略有爭議,但大部分學者認為高管會計師事務所關聯會損害審計質量。文章還從審計主體、審計客體和審計環境的角度梳理了當前高管會計師事務所關聯的治理措施及效果。基于現有成果,未來研究可從我國制度背景出發,將研究時間窗口前移或以財務特征、公司治理特征等為視角,結合跨學科理論對高管會計師事務所關聯作更為全面的分析,為我國該領域的理論研究和政策制定提供參考。

【關鍵詞】 高管會計師事務所關聯; 審計質量; 治理措施

中圖分類號:F239.4 文獻標識碼:A 文章編號:1004-5937(2015)04-0104-04

一、引言

審計質量是注冊會計師發現并報告財務報表中重大錯弊的聯合概率。自獨立審計問世以來,審計質量問題一直是審計研究的核心議題。近年來人們開始關注高管會計師事務所關聯與審計質量的關系。高管會計師事務所關聯是指由于審計客戶的現任高管曾經在當前聘任的會計師事務所工作所產生的高管與會計師事務所之間的關聯關系。安然事件中由于存在高管會計師事務所關聯,安達信長期未對安然的虛假利潤和巨額債務作出應有的質疑和揭露,審計質量遭到嚴重破壞。諸如此類的案件使人們開始重視高管會計師事務所關聯對審計質量的影響。國外的研究先行一步,一方面,早期便有學者提出高管會計師事務所關聯可能對審計質量造成損害(Imhoff,1978;Koh et al.,1993)。安然事件后,美國頒布《薩班斯法案》對此類關聯行為作出了嚴格限制。另一方面,后安然時代的研究卻并非一邊倒地支持法案對高管會計師事務所關聯行為的管制措施(Dhaliwal等,2012)。在我國,雖然2010年起實施的《中國注冊會計師職業道德守則》中已指出高管會計師事務所關聯會損害審計獨立性,但學界針對高管會計師事務所關聯究竟是否損害審計質量還未充分探討。加強這一課題的研究有助于全面認識高管會計師事務所關聯對審計質量的影響,從理論和實踐的雙重角度拓展提高審計質量的途徑,為制定針對我國制度背景下的治理措施提供建議。本文從高管會計師事務所關聯類型、高管會計師事務所關聯的審計質量損害和高管會計師事務所關聯的審計質量治理三個角度系統地回顧了國內外的主要研究成果,并對未來研究作了展望。

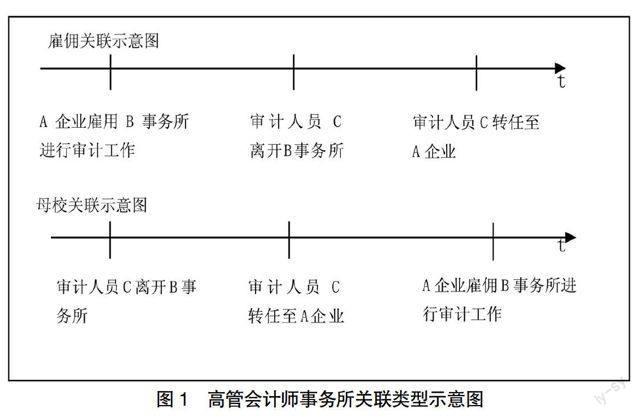

二、高管會計師事務所關聯:雇傭關聯和母校關聯

如果高管曾為公司的現任會計師事務所工作過,他便與會計師事務所產生了關聯。Lennox(2005)將這種關聯進一步分為“雇傭關聯”和“母校關聯”。

“雇傭關聯”是指審計人員離開事務所進入審計客戶就職。雇傭關聯的產生有三方面因素:首先,審計人員通常是擁有較高的學歷和綜合素質的員工,屬于“知識型員工”。個體成長性和工作自主性是有效激勵“知識型員工”的首要因素,審計的工作特性和行業的激烈競爭使很多從業人員在以上兩個激勵因素上未能得到滿足。他們視會計師事務所為職業生涯的跳板,希望通過參與審計服務積累經驗、接觸客戶,將來進入企業任職。其次,資源基礎理論認為資源的異質性導致企業競爭力的差異。在資源基礎理論導向下,具有會計師事務所從業經歷、精通財務知識又熟諳企業經營情況的審計師是“有價值、稀少”的優勢資源,更易獲得企業青睞。最后,雇傭關聯被視為一項事務所的市場競爭策略。不論是為了降低客戶相關風險還是出于留住更多客戶的考慮(Lennox,2005;Basioudis,2007),審計師加入現有(未來)客戶都是事務所樂意看到的現象,事務所會在工作中為審計師與客戶“牽線搭橋”。高管會計師事務所關聯還包括“母校關聯”,母校關聯是指高管勸說公司聘請其曾經工作的會計師事務所作為審計服務的提供者。曾經就職的會計師事務所類似于培養了高管的“母校”,離開會計師事務所的審計師傾向于為其曾工作過的會計師事務所提供經濟利益(Lennox,2005)。無論哪種形式的關聯都被認為會導致審計獨立性的妥協,可能損害審計質量。

三、高管會計師事務所關聯的審計質量損害

從市場效應的角度,Imhoff(1978),Koh and Mahathevan(1993)分別進行了問卷調查和實驗研究。他們發現,外部的信息使用者對高管會計師事務所關聯普遍持負面態度。然而,有些學者認為高管會計師事務所關聯有助于提高公司的財務信息質量,具有正面的市場效應。為了更為直接地探討高管會計師事務所關聯對審計質量的影響,學者們采用審計質量的替代變量對這一問題進行深入剖析。國內外的研究主要是從盈余管理和審計意見兩個角度展開。

用盈余管理程度來衡量審計質量的研究思路在于審計的價值高低取決于審計師是否可以抑制管理當局任意操縱財務報告。一般認為經審計后的公司財務報告可操控性金額越低,則審計師容忍盈余管理的程度越低,審計質量越高。Menon

and Williams(2004)發現,存在高管會計師事務所關聯的公司盈余管理程度更高。不僅如此,在關聯高管上任后,公司對未來的盈余預測也會升高。Reimers(1999)等人對這一現象進行了深入分析,認為在高管會計師事務所關聯的公司,由“前同事”提供的財務數據會讓審計師更加信任,從而減少審計測試的范圍和數量。可能導致企業盈余管理程度比不具有高管會計師事務所關聯的公司高。但少數研究卻得出了相反的結論,例如Geiger et al.(2005)的分段研究顯示并未發現存在高管會計師事務所關聯的公司在關聯前后盈余管理程度顯著提高。

除了盈余管理指標外還有不少學者采用審計意見來衡量審計質量,即審計師出具非標審計意見的比例與審計質量成正相關。從審計意見的角度研究高管會計師事務所關聯與審計質量關系的文獻結論大多一致,認為有高管會計師事務所關聯的公司被出具非標審計意見的可能性更低(Lennox,2005;劉繼紅,2011)。高管會計師事務所關聯使審計師發現問題和報告問題的可能性降低,損害了審計質量。其中Lennox(2005)不僅證明了有高管會計師事務所關聯的公司更易獲得清潔的審計意見,而且還發現這些高管因關聯關系的存在而更不易被雇主更換掉。學界在發現高管會計師事務所關聯能幫助公司獲取清潔的審計意見后,將研究拓展到審計意見改善的領域。審計意見按照嚴格程度由重到輕可依次分為:否定意見、無法表示意見、保留意見、帶強調事項段的無保留意見和標準的無保留意見。從相對嚴格的審計意見轉變為相對緩和的審計意見被稱為審計意見改善。由于相對緩和的審計意見會向投資者傳達有利于公司財務質量的信息,增強投資者信心,降低公司融資成本,因此上市公司存在改善審計意見的動機。已有學者用2009—2011年滬深兩市的數據表明,高管會計師事務所關聯能顯著改善公司審計意見。為了控制公司自身特點帶來的影響,該研究在采用了高管會計師事務所關聯的“變動值”(即采用報告年度相對于上一年度的高管會計師事務所關聯情況)作為替代性解釋變量后回歸結果仍然顯著(米莉等,2013),這充分表明了高管會計師事務所關聯公司的審計意見改善是關聯關系造成的。

綜合相關研究成果,我們發現高管會計師事務所關聯會從兩個角度損害審計質量:一方面審計師可能與關聯高管形成利益捆綁或者因對前同事存在友好和信任的情感,使審計師不愿挑戰以前同事的判斷。上述情形導致審計獨立性的喪失,使審計師在面對沖突時選擇向管理層妥協。最終會降低審計師報告財務報表重大錯弊的概率。另一方面,關聯高管具有審計工作經驗,不僅了解審計業務的一般程序,甚至熟悉審計師的測試方法和關注重點。具有審計經驗的高管會對審計手段產生較強的預見能力和反審計能力,這會降低審計師發現重大錯弊的概率。因為審計質量是審計師發現并報告財務報表中重大錯弊的聯合概率,所以普遍性的研究結論是高管會計師事務所關聯會損害審計師獨立性,降低審計質量。

四、高管會計師事務所關聯的審計質量治理

影響審計質量的因素眾多,由于審計報告最終呈現的是審計主體(會計師事務所、審計師)、審計客體(上市公司)和審計環境(政治環境、經濟環境、法律環境等)多方博弈的結果,因此學者們通常從這三方面來考慮審計質量的治理問題。針對高管會計師事務所關聯的審計質量治理研究主要從以下方面展開:

首先,審計主體的“冷卻期”越長越有助于降低高管會計師事務所關聯對審計質量的影響。“冷卻期”(cooling-off)指審計師為客戶提供審計服務至跳槽到客戶公司的時間間隔。通過檢驗信息使用人對跳槽前審計師獨立性的評價,Koh et al.(1993) and Imhoff(1978)認為冷卻期越短,越會引發外界對于跳槽前審計師獨立性的懷疑,進而質疑該高管在作為審計師期間出具的審計報告的質量。據此,監管者相繼出臺了基于冷卻期的限制措施。美國的《薩班斯法案》和澳大利亞的《澳大利亞2004年審計改革和公司信息披露法案》(簡稱《第9號法案》)中分別規定了一年和兩年的冷卻期限制。許多研究證明在法案實施后,審計質量得到提升。審計師在面對高管會計師事務所關聯的公司時提出的審計調整事項明顯增多,執業更為謹慎(Wright & Booker,2010;Martinov-Bennie et al.,2011)。但對于監管措施是否有效也有質疑的聲音。Dhaliwal et al.(2012)的研究發現,在《薩班斯法案》頒布后,高管會計師事務所關聯仍然能顯著提高會計師事務所被聘用的概率以及降低公司被出具不清潔審計意見的概率,Dhaliwal et al.人據此認為相關管制并不有效。

其次,審計主體跳槽前后的職務性質會影響外界對審計質量的評價。如果高管在跳槽前是審計項目負責人或者跳槽后擔任編制會計信息的工作,那么信息使用人對跳槽后審計獨立性的評價將降低(Koh et al.,1993)。政策制定上,澳大利亞和我國都對跳槽前高管在會計師事務所任職情況作出一定程度的限定:澳大利亞《第九號法案》的監管對象主要是參與了客戶公司審計項目的“會計師事務所的前合伙人”。我國的《中國注冊會計師職業道德守則》中指出,除非該高級合伙人離職已超過十二個月,否則會計師事務所前任高級合伙人擔任審計客戶的高管將對獨立性產生影響。

再次,審計客體的獨立董事機制和審計委員會機制有助于抑制高管會計師事務所關聯對審計質量的不利影響。研究大多認為獨立董事占董事會比例越高,越能增強獨立董事的監督力,越有可能帶來范圍更廣、質量更高的審計。審計委員會的設立以及由審計委員會來掌握會計師事務所的選聘權和審計定價談判權有助于確保審計師的獨立性。此外,近期的研究發現審計委員會的組成不符合《薩班斯法案》監管要求的企業在發生高管會計師事務所關聯時盈余反應系數出現更為顯著的下降(Baber et al.,2014)。由于實證研究中盈余反應系數可以被用來檢驗市場感受到的審計質量情況(Ghosh & Moon,2005),因此該研究從側面說明了當公司按照《薩班斯法案》組建審計委員會時,市場感知到的審計質量會上升。

最后,從審計環境的視角分析,各國監管的力度不同。美國的監管對象是“參與該公司審計”的高管。澳大利亞雖然限定了該高管是會計師事務所的前任合伙人,但其在“冷卻期”方面卻提出了更為嚴苛的要求。相比之下我國的監管政策力度較弱。《中國注冊會計師職業道德守則》中提出了在審計小組的前任成員或會計師事務所的前任合伙人無權從會計師事務所獲取報酬并未繼續參與會計師事務所經營活動的情況下,擔任公司高管可以不被視為損害獨立性的例外情形。與國外的監管措施相比,我國對高管會計師事務所關聯的限制存在著較大的彈性,具有一定的操縱空間,更需要學者們對該政策的實施效果和改進措施深入研究。

五、結論及未來的研究方向

通過上述研究成果可以看出,國內外學者的研究內容主要是高管會計師事務所關聯是否損害審計質量以及如何治理。我國這方面的研究還剛剛起步,未來該領域的研究可以從以下三個方面展開:(1)剖析中國資本市場下高管會計師事務所關聯對審計質量的影響。我國關于高管會計師事務所關聯的研究基本上是緊跟國外的步伐,對于我國制度特性的考察不足。對于制度層面的設定是否符合我國情況,相關研究并未給予證實。此外,還可以從公司經濟環境、法律環境、政府的干預力度等方面來思考如何抑制高管會計師事務所關聯對審計質量的損害。(2)前移研究的時間窗口并拓展研究的視角。首先可以將高管會計師事務所關聯的研究窗口前移到雇傭前,從實證角度檢驗是哪些因素導致企業決定聘用前審計師作為高管。個別案例研究提示了在高管會計師事務所關聯發生前,公司的財務信息質量可能已經受損,然而實證研究卻忽略了對高管會計師事務所關聯公司在關聯發生前審計質量的考察。其次,后續研究可拓展至影響審計質量的其他因素上,例如從財務特征、內部控制特征、公司治理特征等角度考察高管會計師事務所關聯損害審計質量的路徑。(3)展開高管會計師事務所關聯影響審計質量的跨學科研究。雖然已經有學者提到了用心理學解釋高管會計師事務所關聯是如何損害審計質量的,不過還只是點到為止。高管會計師事務所關聯本身是人與人的關聯,它是一種社會現象,因此在研究中不僅需要運用經濟學、管理學的理論知識,更需要援引社會學、心理學等學科的理論來幫助我們更為透徹地把握高管會計師事務所關聯對審計質量的影響機理。

【參考文獻】

[1] Lennox C.Audit quality and executive officers' affiliations with CPA firms [J] .Journal of Accounting and Economics,2005,39(2):201-231.

[2] Imhoff Jr E A.Employment effects on auditor independence [J] .Accounting Review,1978: 869-881.

[3] Koh H C,Mahathevan P.The effects of client employment on auditor independence[J] .The British Accounting Review,1993,25(3):227-242.

[4] Basioudis I G.Auditor's Engagement Risk and Audit Fees: The Role of Audit Firm Alumni [J] .Journal of Business Finance & Accounting,2007,34(9-10):1393-1422.

[5] Lennox C S,Park C W.Audit Firm Appointments,Audit Firm Alumni,and Audit Committee Independence[J]. Contemporary Accounting Research,2007,

24(1):235-258.

[6] Menon K,Williams D D.Former audit partners and abnormal accruals[J]. The Accounting Review,2004,79(4):1095-1118.

[7] Reimers J L,Fennema M G.The audit review process and sensitivity to information source objectivity [J] .Auditing: A Journal of Practice & Theory,1999,18(1): 117-123.

[8] Geiger M A,North D S,O'Connell B T.The auditor-to-client revolving door and earnings management[J]. Journal of Accounting,Auditing & Finance,2005,20(1):1-26.

[9] 劉繼紅.高管會計師事務所關聯、審計任期與審計質量[J].審計研究,2011(2):63-70.

[10] 米莉,劉瑋娜.“旋轉門”降低審計質量了嗎?——基于我國滬深兩市資本市場數據的分析[J].南京審計學院學報,2013(5):98-110.

[11] Wright C N,Booker Q.The effects of a cooling-off period on perceived independence of external auditors: A study in the nonpublic regulatory environment[J]. Research in Accounting Regulation,2010,22(1):47-51.

[12] Martinov-Bennie N,Cohen J,Simnett R.Impact of the CFO's affiliation on auditor independence[J]. Managerial Auditing Journal,2011,26(8):656-671.

[13] Dhaliwal D S,Lamoreaux P, Lennox C,et al.Post-SOX Management Influence on Auditor Selection and Subsequent Impairments of Auditor Independence[J]. Available at SSRN 2018702,2012.

[14] Baber W R,Krishnan J,Zhang Y.Investor perceptions of the earnings quality consequences of hiring an affiliated auditor[J]. Review of Accounting Studies,2014,19(1): 69-102.

[15] Ghosh A,Moon D.Auditor tenure and perceptions of audit quality[J]. The Accounting Review,2005,80(2):585-612.