服務(wù)貿(mào)易行業(yè)出口退稅政策經(jīng)濟效應(yīng)的理論探究

2015-03-12 11:53:52江蘇匯鴻畜產(chǎn)嘉野實業(yè)有限公司徐璇

中國商論 2015年4期

江蘇匯鴻畜產(chǎn)嘉野實業(yè)有限公司 徐璇

1 服務(wù)貿(mào)易出口退稅政策的貿(mào)易促進效應(yīng)分析

貿(mào)易促進效應(yīng)是指實施服務(wù)貿(mào)易出口退稅政策之后帶來的服務(wù)貿(mào)易出口規(guī)模的擴張和服務(wù)貿(mào)易國際競爭力的提升,即出口增長效應(yīng)和貿(mào)易競爭力效應(yīng)。

1.1 服務(wù)貿(mào)易出口增長效應(yīng)

雖然服務(wù)與有形貨物相比具有不可分離性、不可儲存性、不可觸知性及可變性的特點,但在競爭市場中,服務(wù)同貨物一樣,依然遵循供求理論,需求量的大小主要取決于服務(wù)價格和服務(wù)質(zhì)量、服務(wù)商的形象與知名度等非價格因素。實施出口退稅政策帶來的服務(wù)出口數(shù)量的增長主要是通過降低服務(wù)價格和提升服務(wù)質(zhì)量、服務(wù)出口企業(yè)的形象及知名度兩個路徑實現(xiàn)。

(1)路徑一:根據(jù)價值規(guī)律,服務(wù)出口企業(yè)一般由生產(chǎn)成本來制定服務(wù)價格,而間接稅稅賦會直接計入生產(chǎn)成本,影響服務(wù)價格。實施服務(wù)貿(mào)易出口退稅政策,將跨境交易的服務(wù)出口之前各相關(guān)環(huán)節(jié)已繳納的間接稅稅款予以退還,減少了服務(wù)的提供成本,拓寬服務(wù)的定價區(qū)間,提升服務(wù)的價格競爭力。在國際市場上,對于具有需求價格彈性的服務(wù),服務(wù)出口企業(yè)可以降低服務(wù)價格,通過服務(wù)價格的替代效應(yīng)與收入效應(yīng),帶來海外服務(wù)需求量的大幅度增加,實現(xiàn)服務(wù)貿(mào)易出口量的增長。

(2)路徑二:除價格因素外,服務(wù)的質(zhì)量、服務(wù)出口企業(yè)的形象與知名度也是影響服務(wù)貿(mào)易出口需求量的重要因素。對于一些不具有需求價格彈性的服務(wù),購買者更關(guān)注服務(wù)的質(zhì)量;由于服務(wù)交易過程的客戶參與性和生產(chǎn)與消費的不可分離性,服務(wù)質(zhì)量的高低主要取決于客戶的服務(wù)期望與服務(wù)感知之間的差距,因此服務(wù)質(zhì)量的提高需要內(nèi)部形成有效管理和支持系統(tǒng)。對于諸如教育、餐飲等抽象與不可觸知性的、生活性服務(wù),服務(wù)購買者在購買前無法對服務(wù)質(zhì)量做出準確地評估,因而可觸知的服務(wù)提供者的聲譽與知名度成為購買者的決策依據(jù)。

1.2 服務(wù)貿(mào)易競爭力效應(yīng)

服務(wù)貿(mào)易競爭力效應(yīng)是指服務(wù)貿(mào)易出口退稅政策能激發(fā)服務(wù)企業(yè)的創(chuàng)造潛能,通過低成本戰(zhàn)略和差異化戰(zhàn)略,擴大服務(wù)業(yè)競爭力的鉆石體系,繼而培育我國服務(wù)業(yè)的競爭優(yōu)勢,提升服務(wù)貿(mào)易競爭力的過程。

1.2.1 服務(wù)業(yè)競爭優(yōu)勢的鉆石模型

對于服務(wù)業(yè)來講,生產(chǎn)要素包括基本生產(chǎn)要素和高等生產(chǎn)要素,基本生產(chǎn)要素是指自然資源、文化資源等,高等生產(chǎn)要素是指現(xiàn)代化的通訊網(wǎng)絡(luò)、高科技人才、研發(fā)中心等;需求條件,包括需求管理、消費者滿意度等;相關(guān)及支持性產(chǎn)業(yè)是指服務(wù)產(chǎn)業(yè),尤其是高新技術(shù)服務(wù)業(yè);企業(yè)戰(zhàn)略、企業(yè)結(jié)構(gòu)和同業(yè)競爭,具體是指服務(wù)出口企業(yè)的形象及知名度、社會化和一體化經(jīng)營、企業(yè)創(chuàng)新和差異化程度、經(jīng)營管理的專業(yè)素質(zhì)、人力資本素質(zhì)等;政府因素是指服務(wù)業(yè)相關(guān)規(guī)則的完善、監(jiān)督管理、稅收優(yōu)惠、投資傾斜等;機遇主要是指重大技術(shù)革新、經(jīng)濟全球化、服務(wù)業(yè)革命等。

1.2.2 實施服務(wù)貿(mào)易出口退稅政策,能夠增強服務(wù)貿(mào)易的國際競爭力

服務(wù)貿(mào)易出口退稅政策作為政府實施的一項貿(mào)易扶持與激勵手段,能夠催化和激發(fā)服務(wù)企業(yè)的創(chuàng)造欲與生產(chǎn)潛能,加大對人力資本、管理、技術(shù)等核心要素的投入,一方面通過對無形資產(chǎn)和管理資產(chǎn)的規(guī)模使用,實現(xiàn)社會化和一體化經(jīng)營,從而獲得規(guī)模經(jīng)濟,培育低成本競爭優(yōu)勢;另一方面通過實施創(chuàng)新戰(zhàn)略和差異化戰(zhàn)略,充分發(fā)揮管理與技術(shù)優(yōu)勢,提高服務(wù)人員素質(zhì),提升服務(wù)質(zhì)量,提高企業(yè)形象與知名度,培育差異化競爭優(yōu)勢,繼而獲得服務(wù)業(yè)競爭優(yōu)勢,提升服務(wù)貿(mào)易國際競爭力。

2 服務(wù)貿(mào)易出口退稅政策的財政稅收效應(yīng)分析

服務(wù)貿(mào)易出口退稅政策的財政稅收效應(yīng)是指服務(wù)貿(mào)易出口退稅政策對財政收入和稅收公平的影響。

2.1 財政收入效應(yīng)

財政收入效應(yīng)是指服務(wù)貿(mào)易出口退稅政策短期內(nèi)雖然造成一國財政收入減少,但長期會使財政收入增加的過程。

(1)短期財政收入減少效應(yīng)。稅收收入是財政收入的重要組成部分,從短期來看,對服務(wù)貿(mào)易出口服務(wù)退還或免征國內(nèi)相關(guān)環(huán)節(jié)的間接稅,會增加財政支出或減少稅收收入,造成財政收入減少。

(2)長期財政收入增加效應(yīng)。從長期來看,對服務(wù)貿(mào)易實施出口退稅會增加一國財政收入,增強財政實力。主要由以下兩個途徑實現(xiàn):其一,服務(wù)貿(mào)易出口退稅會降低服務(wù)產(chǎn)品稅收成本,提高服務(wù)出口企業(yè)的積極性,促使服務(wù)出口企業(yè)擴大生產(chǎn)規(guī)模,并吸引新企業(yè)開展出口服務(wù)貿(mào)易,從而擴展服務(wù)貿(mào)易出口行業(yè)規(guī)模,擴大服務(wù)出口,增加凈出口量,通過貿(mào)易乘數(shù)的作用機制,增加國內(nèi)生產(chǎn)總值,進而增加財政收入。其二,出口退稅政策帶來的服務(wù)出口規(guī)模和服務(wù)出口企業(yè)規(guī)模擴張,在一定程度上會增加對相關(guān)設(shè)備、技術(shù)等要素的進口量,會增加進口環(huán)節(jié)間接稅收入,實現(xiàn)財政收入的增加。而財政收入的增加又為出口退稅提供財力支持,形成良性循環(huán)。

服務(wù)出口退稅政策總的財政效是短期財政收入減少效應(yīng)和長期財政收入增加效應(yīng)的總和,出口退稅政策的生產(chǎn)擴展效應(yīng)越大,出口退稅政策的財政效應(yīng)也就越有可能為正。

2.2 稅收公平效應(yīng)

稅收公平效應(yīng)是指對服務(wù)貿(mào)易實施出口退稅政策,能夠避免服務(wù)貿(mào)易出口重復征稅,減輕服務(wù)企業(yè)稅收負擔,實現(xiàn)稅負公平。

(1)服務(wù)貿(mào)易出口退稅政策可以有效協(xié)調(diào)間接稅征繳。服務(wù)貿(mào)易出口退稅政策是指政府免征或退還出口服務(wù)所含的國內(nèi)間接稅稅款。間接稅的管轄權(quán)有生產(chǎn)地原則和消費地原則兩種,國際上普遍適用消費地原則,即只要服務(wù)產(chǎn)品在本國消費,無論是在哪個國家生產(chǎn),本國就會對其課征間接稅。根據(jù)我國目前的營業(yè)稅條例和實施細則,我國服務(wù)貿(mào)易的出口額也屬于營業(yè)稅的征收范圍,而進口國根據(jù)消費地原則會對我國出口的服務(wù)再次征收有關(guān)間接稅,導致同一筆服務(wù)國內(nèi)外兩次征稅,違背了稅收公平原則。因此,我國對出口服務(wù)退還或免征各環(huán)節(jié)的間接稅,遵循了間接稅消費地原則,有效避免重復征稅,體現(xiàn)稅收公平原則。

(2)服務(wù)貿(mào)易出口退稅政策有利于緩解國內(nèi)重復征稅矛盾。目前我國服務(wù)業(yè)稅制的一大特點是廣泛征收營業(yè)稅。營業(yè)稅是按照企業(yè)營業(yè)額全額征稅,不剔除成本,不抵扣進項稅額,而服務(wù)業(yè)具有分工精細化、產(chǎn)業(yè)鏈不斷拉長的特征,造成出口服務(wù)在國內(nèi)存在多次重復征稅。例如一家服務(wù)企業(yè)A與國外客戶簽訂合同提供某項服務(wù),假設(shè)合同總價值為50萬元,而A公司又將其中部分服務(wù)轉(zhuǎn)包給國內(nèi)某B公司,假設(shè)轉(zhuǎn)包合同價值為10萬元,那么根據(jù)我國目前稅法規(guī)定,A公司需要對這份涉外合同總價值50萬元繳納營業(yè)稅,B公司需要對價值10萬元的分合同繳納營業(yè)稅,即存在對這10萬元征收了兩次營業(yè)稅,如果A公司不僅轉(zhuǎn)包給B,還轉(zhuǎn)包給C或者B公司再轉(zhuǎn)包出去,即分包次數(shù)或?qū)蛹壴蕉啵貜驼鞫悹顩r越嚴重。實施服務(wù)貿(mào)易出口退稅政策,退還或免征出口服務(wù)在國內(nèi)生產(chǎn)環(huán)節(jié)的營業(yè)稅等間接稅,有利于緩解國內(nèi)重復征稅矛盾,促進服務(wù)業(yè)分工細化,減輕服務(wù)企業(yè)稅收負擔,提升服務(wù)企業(yè)競爭力。

3 服務(wù)貿(mào)易出口退稅政策的經(jīng)濟增長效應(yīng)分析

經(jīng)濟增長效應(yīng)是指服務(wù)貿(mào)易出口退稅政策通過稅收乘數(shù)和對外貿(mào)易乘數(shù)增加總產(chǎn)出,促進物質(zhì)資本、人力資本等要素積累,提高勞動生產(chǎn)率,實現(xiàn)經(jīng)濟增長的過程。

3.1 基于凱恩斯國民收入理論的經(jīng)濟增長效應(yīng)

在宏觀經(jīng)濟學中,經(jīng)濟增長通常被定義為總產(chǎn)出(GDP)的增加,服務(wù)貿(mào)易出口退稅政策對總產(chǎn)出的影響主要通過稅收乘數(shù)和出口貿(mào)易乘數(shù)實現(xiàn)。根據(jù)凱恩斯的國民收入決定理論,與總需求相等的產(chǎn)出稱為均衡產(chǎn)出或收入,四部門經(jīng)濟的均衡國民收入為:

其中:α表示自發(fā)消費,β表示邊際消費傾向,0fflt;βfflt;1;i表示投資,g表示政府購買,t表示扣除政府轉(zhuǎn)移支付的凈稅收;x表示出口,m0表示自發(fā)性進口,γ表示邊際進口傾向,0fflt;γfflt;1。

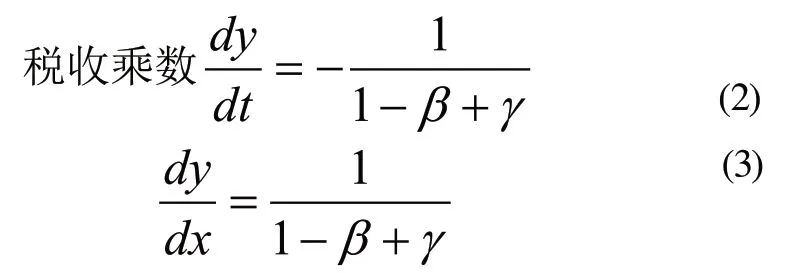

根據(jù)式(1),可以得到:

式(2)顯示稅收乘數(shù)為負數(shù),說明稅收與國民收入是反比關(guān)系,當政府對服務(wù)貿(mào)易實行出口退稅政策,會減少稅收,增加企業(yè)和居民的可支配收入,繼而擴大消費和投資,促使國民收入增加,實現(xiàn)經(jīng)濟增長。

式(3)顯示出口乘數(shù)為正數(shù),說明出口規(guī)模與國民收入是正比關(guān)系,當政府對服務(wù)貿(mào)易實現(xiàn)出口退稅政策,會帶來出口的擴張,繼而在出口乘數(shù)的作用下,增加國民收入,實現(xiàn)經(jīng)濟增長。

3.2 基于內(nèi)生經(jīng)濟增長理論的經(jīng)濟增長效應(yīng)

根據(jù)內(nèi)生經(jīng)濟增長理論,技術(shù)進步、資本形成和勞動投入是決定經(jīng)濟增長的三大因素,這三大因素通過生產(chǎn)要素的積累和勞動生產(chǎn)率的提高來推動經(jīng)濟增長。服務(wù)業(yè)是以人為核心的產(chǎn)業(yè),服務(wù)貿(mào)易出口退稅政策作為政府實施的一項經(jīng)濟政策,能夠增加勞動投入,鼓勵資本形成,推動技術(shù)進步,從而實現(xiàn)經(jīng)濟增長。

(1)能夠增加勞動投入,促進就業(yè)勞動投入的增加。從需求和供給兩個維度實現(xiàn)。對服務(wù)貿(mào)易實施出口退稅政策,一方面能夠提高現(xiàn)有服務(wù)出口企業(yè)的出口積極性,擴展生產(chǎn)規(guī)模,并且吸引新企業(yè)加入,從而加大對勞動力的需求,尤其像會計、保險等知識密集型服務(wù)業(yè),會提供更多就業(yè)崗位;另一方面,出口退稅政策增強服務(wù)貿(mào)易競爭力,擴大服務(wù)出口規(guī)模,獲得規(guī)模經(jīng)濟效應(yīng)和外部經(jīng)濟效應(yīng),增加服務(wù)出口企業(yè)利潤與員工報酬,提高員工工作積極性,并吸引更多高素質(zhì)人才的涌入,從而增加勞動投入,促進就業(yè),推動經(jīng)濟增長。

(2)通過技術(shù)外溢和自主性技術(shù)創(chuàng)新實現(xiàn)技術(shù)進步。技術(shù)進步是指生產(chǎn)領(lǐng)域勞動工具、勞動對象、工藝流程、操作方法以及勞動者知識與技能等的改進、更新和發(fā)展,涵蓋技術(shù)發(fā)明、技術(shù)創(chuàng)新和技術(shù)擴散。服務(wù)貿(mào)易出口退稅政策通過干中學效應(yīng)和競爭效應(yīng)推動技術(shù)外溢,加速技術(shù)進步。

服務(wù)貿(mào)易出口退稅政策會推動服務(wù)出口企業(yè)深化市場調(diào)研,獲取國外購買者對服務(wù)產(chǎn)品的反饋信息,改進服務(wù)產(chǎn)品的生產(chǎn)技術(shù),優(yōu)化服務(wù)提供模式,強化管理,提高效率;能夠刺激服務(wù)出口企業(yè)學習和吸收國外同行的技術(shù)竅門以便在激烈的國際競爭環(huán)境中增加出口、增強企業(yè)競爭力。另外,服務(wù)貿(mào)易出口退稅政策作為一項利好政策,會促使服務(wù)出口企業(yè)加大對勞動力進行教育、職業(yè)培訓和保健等方面的投資,提高勞動者的素質(zhì)、技能、經(jīng)驗和創(chuàng)意,為企業(yè)進行自主性技術(shù)創(chuàng)新,推動技術(shù)進步奠定人才基礎(chǔ);同時,服務(wù)出口部門技術(shù)和知識的提升會擴散到非出口部門,從而提高國家綜合技術(shù)水平。

[1] 潘文雄.出口退稅政策對社會經(jīng)濟影響的門檻效應(yīng)檢驗[J].華北電力大學學報(社會科學版),2013(4).

[2] 劉晴,嚴雷.對我國出口退稅政策經(jīng)濟效應(yīng)的進一步思考——基于新新貿(mào)易理論的視角[J].國際經(jīng)貿(mào)探索,2013(5).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

山西財稅(2021年4期)2021-01-30 15:09:55

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

消費導刊(2018年7期)2018-08-22 03:28:26

商周刊(2017年9期)2017-08-22 02:57:56

財經(jīng)(2017年10期)2017-05-17 07:54:15

中學物理·高中(2016年12期)2017-04-22 11:53:03