證券公司財務(wù)可持續(xù)增長影響因素研究

2015-03-16 20:19:12于永闊

財經(jīng)問題研究 2015年1期

關(guān)鍵詞:財務(wù)

于永闊

摘要:證券公司由于發(fā)展過快而帶給我們的教訓(xùn)是慘痛的。我們在關(guān)注證券公司快速發(fā)展的同時應(yīng)該同樣關(guān)注它們是否在財務(wù)可持續(xù)范圍內(nèi)進行增長。本文首先對希金斯可持續(xù)增長模型的指標(biāo)進行了分解,其次對影響股利分配率、營業(yè)收入、營業(yè)成本與資產(chǎn)負(fù)債率的因素進行了分析,最后對制定財務(wù)可持續(xù)增長率應(yīng)該注意的方面進行了探討。

關(guān)鍵詞:證券公司;財務(wù);可持續(xù)增長

中圖分類號:F276文獻標(biāo)識碼:A文章編號:1000176X(2015)01008808

一、文獻綜述

(一)國外研究現(xiàn)狀

Pratima和Evolving[1]研究了加拿大石油、天然氣、煤炭及林業(yè)四個行業(yè)的企業(yè),以回答是資源稟賦還是制度建設(shè)決定了企業(yè)的可持續(xù)發(fā)展。他們發(fā)現(xiàn),資源稟賦與制度建設(shè)都對企業(yè)的可持續(xù)增長產(chǎn)生了影響,媒體的壓力在早期對企業(yè)增長有所影響,獲取資源的能力在企業(yè)的經(jīng)營活動中始終具有影響作用。

Eijaz等\[2\]研究了影響小規(guī)模企業(yè)可持續(xù)增長的因素。他們認(rèn)為知識儲備、成功的欲望、責(zé)任心、努力工作等都是企業(yè)成功的內(nèi)部因素;統(tǒng)一的商業(yè)法律、有限的管制、社會獲得的支持等社會經(jīng)濟因素是企業(yè)可持續(xù)增長的外部因素。

Syed\[3\]研究了小規(guī)模私人企業(yè)與小微金融企業(yè)的可持續(xù)增長影響因素。他們采用問卷調(diào)查與訪談的方式研究了影響小規(guī)模私人企業(yè)與小微金融企業(yè)可持續(xù)增長的內(nèi)部與外部因素。

Nasrollah\[4\]研究了伊朗股票交易所中上市公司的實際增長率偏離可持續(xù)增長率的影響因素。他們發(fā)現(xiàn)實際增長率與可持續(xù)增長率的偏離受資產(chǎn)收益率與市凈率的影響較大,而流動比率和速動比率與偏離之間沒有顯著關(guān)系。

(二)國內(nèi)研究現(xiàn)狀

曹玉珊\[5\]研究了希金斯可持續(xù)增長模型的四個指標(biāo)以及普通股發(fā)行,并利用1994—2003年我國上市公司的數(shù)據(jù)進行了實證研究。結(jié)果表明這五個指標(biāo)能夠比較好地解釋可持續(xù)增長速度。企業(yè)的可持續(xù)增長速度來源于管理層的運營、投資、籌資和股利分配等財務(wù)戰(zhàn)略,而非來自于外界環(huán)境,即銷售凈利率、資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)。

彭花\[6\]以企業(yè)的生命周期為視角,研究了我國上市的中小企業(yè)融資結(jié)構(gòu)對財務(wù)可持續(xù)增長的影響,得出結(jié)論為:首先,成熟期中小企業(yè)股權(quán)集中度與財務(wù)可持續(xù)增長之間存在一個合理的區(qū)間范圍,而成長期中小企業(yè)兩者之間的關(guān)系并不明顯。其次,成熟期企業(yè)的資產(chǎn)負(fù)債率與財務(wù)可持續(xù)增長在一定的區(qū)間內(nèi)呈現(xiàn)倒U型關(guān)系,而成長期企業(yè)兩者之間關(guān)系并不顯著。再次,企業(yè)財務(wù)可持續(xù)增長隨著短期負(fù)債比率的降低而升高。最后,成熟期的企業(yè)長期負(fù)債占比與財務(wù)可持續(xù)增長正相關(guān),而成長階段企業(yè)兩者之間關(guān)系不顯著。

朱艷\[7\]從定性與定量兩方面對影響上市公司可持續(xù)增長的因素也進行了研究。

葉萌和蟻琦\[8\]對上市公司可持續(xù)增長的影響因素進行了歸納。認(rèn)為影響因素主要包括外部因素與內(nèi)部因素兩部分。外部因素可以繼續(xù)劃分為宏觀經(jīng)濟環(huán)境因素和微觀經(jīng)濟環(huán)境因素;內(nèi)部影響因素可以劃分為生產(chǎn)經(jīng)營管理,企業(yè)創(chuàng)新能力、資源開發(fā)利用能力以及企業(yè)文化等。

通過國內(nèi)外的文獻綜述可以看到,對于可持續(xù)增長影響因素的研究目前范圍十分廣泛。既有以所有企業(yè)為對象進行研究,也有以某個行業(yè)的企業(yè)為對象進行研究;既有定性的研究,也有定量的研究。本文在希金斯可持續(xù)增長模型的基礎(chǔ)上,通過層層分解,以求找到影響可持續(xù)增長的更深層次原因。

二、財務(wù)可持續(xù)增長模型及因素分解

目前,影響比較大的財務(wù)可持續(xù)增長模型是希金斯可持續(xù)增長模型。希金斯可持續(xù)增長模型的假設(shè)條件為:首先,公司以市場允許的速度來進行發(fā)展。其次,管理者不可能,也不愿意發(fā)行新股。再次,公司已經(jīng)有且打算繼續(xù)維持某一目標(biāo)資本結(jié)構(gòu)和目標(biāo)股利政策。最后,公司資產(chǎn)周轉(zhuǎn)率水平保持不變\[9\]。根據(jù)假設(shè),可持續(xù)增長率模型為:

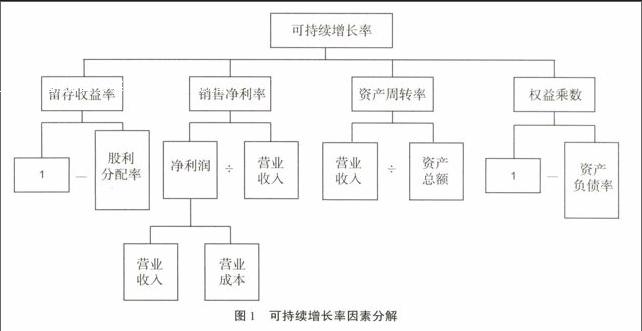

可持續(xù)增長率=收益留存率×銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

=(1-股利分配率)×(營業(yè)收入-營業(yè)成本)×(1-所得稅率)營業(yè)收入×營業(yè)收入資產(chǎn)總額×11-資產(chǎn)負(fù)債率 (1)

從式(1)可以看出,可持續(xù)增長率可以由4個比率相乘得到。其中,收益留存率與權(quán)益乘數(shù)可以代表企業(yè)的財務(wù)指標(biāo),銷售凈利率與資產(chǎn)周轉(zhuǎn)率可以代表企業(yè)的經(jīng)營指標(biāo)。企業(yè)的收益留存率越大,說明企業(yè)向投資者分配的股利越多;權(quán)益乘數(shù)越大,說明企業(yè)的負(fù)債越多;銷售凈利率越大,說明企業(yè)的盈利能力越強;資產(chǎn)周轉(zhuǎn)率越大,說明企業(yè)的運營情況越好。這些指標(biāo)根據(jù)研究需要可以進一步分解,如圖1所示。

圖1可持續(xù)增長率因素分解

三、證券公司財務(wù)可持續(xù)增長影響因素分析

(一)股利分配率

股利分配率是公司股利政策的具體反映。股利政策是以企業(yè)的可持續(xù)發(fā)展為目標(biāo),以股價的穩(wěn)定為核心,對于提取了各種公積之后的凈利潤,在平衡了企業(yè)內(nèi)外的相關(guān)利益群體基礎(chǔ)之上,確定如何發(fā)放股利的方針和政策。股利政策通過對企業(yè)籌資成本的影響,進而影響到企業(yè)的可持續(xù)增長。在我國,影響證券公司股利政策的因素有以下三個方面:

1風(fēng)險監(jiān)控要求證券公司保持足夠的凈資產(chǎn)

證券公司作為高風(fēng)險高收益的行業(yè),風(fēng)險控制一直是各方面關(guān)注的重點。監(jiān)管部門主要是通過對凈資本的監(jiān)控來管理證券公司的風(fēng)險。凈資本是衡量證券公司資本充足和資產(chǎn)流動性狀況的一個綜合性監(jiān)管指標(biāo)。根據(jù)《證券公司風(fēng)險控制指標(biāo)管理辦法》,證券公司的業(yè)務(wù)開展與經(jīng)營管理都需要滿足凈資本的最低要求。

2監(jiān)管部門對于上市公司股利分配的相關(guān)規(guī)定

為了規(guī)范上市公司的股利分配制度,支持、推動、引導(dǎo)上市公司的現(xiàn)金分紅,證監(jiān)會發(fā)布了一系列的管理辦法以對上市公司的股利分配進行約束。

3資本市場的興衰對證券公司的股利分配政策有一定的影響

企業(yè)如果有良好的投資機會話,就會需要大量的資金,這時提高留存收益率是最簡單的籌資方式。對于證券公司來說,企業(yè)的經(jīng)營狀況與資本市場的興衰密不可分。資本市場繁榮時,證券行業(yè)盈利提升,為了使得效益最大化,證券公司就有擴大投資的沖動。于是留存較多的資金進行投資,股利分配率降低。

(二)營業(yè)收入

根據(jù)證券公司業(yè)務(wù)性質(zhì)的不同,可以把證券公司的業(yè)務(wù)類型分為經(jīng)紀(jì)業(yè)務(wù)、資產(chǎn)管理業(yè)務(wù)、投資銀行業(yè)務(wù)、自營業(yè)務(wù)和其他業(yè)務(wù)五大類。下面按照證券公司的業(yè)務(wù)分類,對影響證券公司營業(yè)收入的因素進行分析。

1經(jīng)紀(jì)業(yè)務(wù)

證券的經(jīng)紀(jì)業(yè)務(wù)是指證券公司通過設(shè)立的證券營業(yè)部,接受顧客的委托,根據(jù)客戶要求,代理客戶買賣證券的業(yè)務(wù)。在買賣證券的過程中,證券公司不為客戶墊付資金,不分享客戶買賣證券的收益,也不承擔(dān)客戶買賣證券的價格風(fēng)險,只收取一定比例的傭金作為代理買賣的業(yè)務(wù)收入。

影響證券公司經(jīng)紀(jì)業(yè)務(wù)的因素有市場因素與政策因素。

(1)市場因素

市場因素的影響有兩個方面。首先,當(dāng)市場中指數(shù)上漲的時候,人們投資股市的熱情高漲,資本市場中資金充足,股市交投活躍。因此,以收取傭金為盈利手段的經(jīng)紀(jì)業(yè)務(wù)收入增加。

其次,競爭激烈程度的增加制約了證券公司營業(yè)收入的增加。經(jīng)紀(jì)業(yè)務(wù)作為證券公司的傳統(tǒng)業(yè)務(wù),競爭十分激烈。但是,由于證券公司的經(jīng)紀(jì)業(yè)務(wù)同質(zhì)化嚴(yán)重,只能靠增加營業(yè)部的數(shù)量來提高市場份額。

(2)政策因素

雖然我國證券行業(yè)的市場化已經(jīng)有了很大的發(fā)展,但是證券市場目前仍然是一個受政策影響很大的市場。股市短期漲落的重心往往放在對政策的預(yù)期上,包括對宏觀調(diào)控的預(yù)期、對投資者保護的預(yù)期以及對證券市場利益結(jié)構(gòu)調(diào)整的預(yù)期等。因此,投資者對央行是否調(diào)息等貨幣政策的預(yù)期,往往能夠引起證券市場的波動。

2資產(chǎn)管理業(yè)務(wù)

資產(chǎn)管理業(yè)務(wù)是指證券公司作為資產(chǎn)的管理人,根據(jù)資產(chǎn)管理合同約定的方式、條件、要求及限制,對客戶的資產(chǎn)進行經(jīng)營運作,為客戶提供證券及其他金融產(chǎn)品的投資管理服務(wù)行為。根據(jù)證監(jiān)會頒布的《證券公司客戶資產(chǎn)管理業(yè)務(wù)管理辦法》,資產(chǎn)管理業(yè)務(wù)可以分為:

為單一客戶辦理定向資產(chǎn)管理業(yè)務(wù);

為多個客戶辦理集合資產(chǎn)管理業(yè)務(wù);

為客戶辦理特定目的的專項資產(chǎn)管理業(yè)務(wù)\[10\]。

影響證券公司資產(chǎn)管理業(yè)務(wù)的因素有市場因素、制度因素等。

(1)市場因素

影響證券公司資產(chǎn)管理業(yè)務(wù)的市場因素是市場行情與競爭程度。

市場行情高漲的時候,證券公司的資產(chǎn)管理業(yè)績提高,規(guī)模擴張迅速。同時,上漲的行情能夠增加客戶的投資需求。而且,券商的資產(chǎn)管理業(yè)務(wù)中相當(dāng)大一部分資金來自于上市公司的剩余資金。市場行情的增長使得上市公司融資能力增強,最終導(dǎo)致資產(chǎn)管理業(yè)務(wù)的增長。

市場的競爭程度也是制約證券公司資產(chǎn)管理業(yè)務(wù)的因素。目前,商業(yè)銀行、信托公司、證券公司、基金管理公司、保險公司和期貨公司等正規(guī)金融機構(gòu)都可以進行資產(chǎn)管理業(yè)務(wù)。伴隨著各類金融機構(gòu)發(fā)展資產(chǎn)管理業(yè)務(wù)的沖動,資產(chǎn)管理業(yè)務(wù)的爭奪進入白熱化的程度。為了爭奪市場份額,證券公司需要從業(yè)務(wù)創(chuàng)新、人才培養(yǎng)方面加強競爭能力。

(2)制度因素

國家可以通過對融資渠道、投資產(chǎn)品的拓寬來促進資產(chǎn)管理業(yè)務(wù)的發(fā)展。《中華人民共和國國民經(jīng)濟和社會發(fā)展第十二個五年規(guī)劃綱要》中提出,“大力發(fā)展金融市場,繼續(xù)鼓勵金融創(chuàng)新,顯著提高直接融資比重”\[11\]。在這一綱要的指導(dǎo)下,證監(jiān)會發(fā)布了一系列規(guī)章制度來鼓勵證券行業(yè)的創(chuàng)新業(yè)務(wù)。其中《證券公司客戶資產(chǎn)管理業(yè)務(wù)管理辦法》規(guī)范了證券公司的資產(chǎn)管理業(yè)務(wù),《關(guān)于進一步推進證券經(jīng)營機構(gòu)創(chuàng)新發(fā)展的意見》鼓勵證券公司業(yè)務(wù)創(chuàng)新,拓寬融資渠道。國家通過具體的制度增加證券公司的融資渠道,并增加證券公司投資范圍的話,必定能夠更好地滿足客戶的需求,同時大大促進了證券公司資產(chǎn)管理業(yè)務(wù)的發(fā)展。

3投資銀行業(yè)務(wù)

投資銀行業(yè)務(wù)包括證券承銷、證券交易、資產(chǎn)管理、兼并收購、項目融資、風(fēng)險投資和資產(chǎn)證券化等。影響證券公司投資銀行業(yè)務(wù)的因素有經(jīng)濟因素、市場因素和制度因素等。

(1)經(jīng)濟因素

證券公司的投資銀行業(yè)務(wù)收入主要來源于企業(yè)的融資活動。企業(yè)的融資需求在很大程度上受到宏觀經(jīng)濟環(huán)境的影響。如果經(jīng)濟環(huán)境低迷的話,企業(yè)營業(yè)收入降低,就希望采取削減成本的方式來度過低迷期。由于沒有很好的投資機會,所以企業(yè)再融資的意愿不足,使得投資銀行業(yè)務(wù)的服務(wù)需求降低,從而減少了投資銀行業(yè)務(wù)的營業(yè)收入。

(2)市場因素

投資銀行業(yè)務(wù)市場增長潛力有限,而開展投資銀行業(yè)務(wù)的金融機構(gòu)卻呈現(xiàn)出蓬勃發(fā)展的勢頭。雖然商業(yè)銀行、咨詢公司等機構(gòu)無法承接IPO業(yè)務(wù),但是可以開展債券發(fā)行承銷、財務(wù)顧問、并購重組、資產(chǎn)證券化、結(jié)構(gòu)化融資等其他投資銀行業(yè)務(wù)。而且商業(yè)銀行相對于證券公司來說具有網(wǎng)點多、資金力量雄厚等優(yōu)勢,是證券公司投資銀行業(yè)務(wù)的主要競爭對手。

(3)制度因素

在我國目前IPO仍然實行審批制的情況下,政府部門通過對IPO的審批對證券公司的IPO業(yè)務(wù)進行影響。IPO不能通過審批的話,證券公司的IPO項目無法獲得收入,使得開展IPO項目所投入的成本變?yōu)槌翛]成本。2011年11月份以來,證監(jiān)會開始對企業(yè)上市進行嚴(yán)格控制,申報審核、發(fā)行批文都進行了收縮。券商IPO數(shù)量減少,導(dǎo)致投資銀行業(yè)務(wù)只能依靠財務(wù)顧問、債券承銷等業(yè)務(wù)維持,營業(yè)收入降低。可見,制度因素對于證券公司的投資銀行業(yè)務(wù)能夠產(chǎn)生較大的影響。

4自營業(yè)務(wù)

自營業(yè)務(wù)是指證券公司以自己名義開設(shè)賬戶,使用自有或者合法籌集的資金,買賣依法公開發(fā)行或其他經(jīng)證監(jiān)會認(rèn)可的有價證券以獲取利潤的證券業(yè)務(wù)。證券業(yè)務(wù)的交易目的可以是投機、套利或?qū)_。投資的范圍可以是債券、股票或以債券、股票為標(biāo)的的金融衍生品。影響自營業(yè)務(wù)盈利的因素主要是經(jīng)濟因素和制度因素。

(1)經(jīng)濟因素

經(jīng)濟增長的時候,市場中公司盈利能力也整體上漲。這時,在成熟的資本市場中,人們通過購買公司的股票就能夠享受到公司盈利所帶來的紅利收入,并且人們對公司的未來預(yù)期十分樂觀,股票市場繁榮,交易活躍。這時,購買的股票就很容易上漲。通過買賣股票獲取利潤的自營業(yè)務(wù)很容易實現(xiàn)盈利。債券的收益率也會根據(jù)經(jīng)濟形勢的變化而發(fā)生變化。因此,證券公司需要時刻關(guān)注經(jīng)濟形勢的變化,以及時改變投資策略及投資標(biāo)的。

(2)制度因素

制度因素對證券公司的自營業(yè)務(wù)來說是一個基礎(chǔ)因素,因為制度因素決定了證券公司可以買賣證券的種類及目的。在我國,證券公司曾經(jīng)由于管理不規(guī)范帶來負(fù)面影響,所以監(jiān)管層對于證券公司自營業(yè)務(wù)的放開一直采取循序漸進的方式。1996年證監(jiān)會發(fā)布的《證券經(jīng)營機構(gòu)證券自營業(yè)務(wù)管理辦法》中規(guī)定證券公司可以買賣的證券種類為:人民幣普通股票、基金券、認(rèn)股權(quán)證、國債、公司或企業(yè)債券\[12\]。2011年,證監(jiān)會發(fā)布的《關(guān)于證券公司證券自營業(yè)務(wù)投資范圍及有關(guān)事項的規(guī)定》中,自營業(yè)務(wù)的投資品種擴大為:(1)已經(jīng)和依法可以在境內(nèi)證券交易所上市交易的證券。(2)已經(jīng)和依法可以在境內(nèi)銀行間市場交易的指定證券。(3)依法經(jīng)證監(jiān)會批準(zhǔn)或者備案發(fā)行并在境內(nèi)金融機構(gòu)柜臺交易的證券\[13\]。2012年,證監(jiān)會在《關(guān)于修改〈關(guān)于證券公司證券自營業(yè)務(wù)投資范圍及有關(guān)事項的規(guī)定〉的決定》中繼續(xù)擴大投資品種的范圍,增加了在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌轉(zhuǎn)讓的證券。將境內(nèi)銀行間市場交易的證券,由部分?jǐn)U大到全部。同時,在金融機構(gòu)柜臺交易的證券,由僅限于由證監(jiān)會批準(zhǔn)或備案發(fā)行的,擴大到由金融監(jiān)管部門或者其授權(quán)機構(gòu)批準(zhǔn)或者備案發(fā)行的,即將銀行理財計劃、集合資金信托計劃等也納入到自營的投資范圍。同時,明確了不具備證券自營業(yè)務(wù)資格的證券公司只能以對沖風(fēng)險為目的,從事金融衍生產(chǎn)品交易\[14\]。投資品種的擴大使得證券公司可以根據(jù)需要自主配置投資品種,增加了證券公司自營業(yè)務(wù)的靈活性。

(三)營業(yè)成本

1證券公司成本構(gòu)成

證券公司的成本是指證券公司在從事業(yè)務(wù)經(jīng)營活動過程中發(fā)生的與業(yè)務(wù)經(jīng)營活動有關(guān)的各項支出。由于證券公司的業(yè)務(wù)種類較多,所以它的成本構(gòu)成也比較復(fù)雜。這里根據(jù)成本的性態(tài)將證券公司成本歸集為經(jīng)營成本、投資成本、籌資成本三個類型。經(jīng)營成本是證券公司在經(jīng)營期內(nèi)應(yīng)該負(fù)擔(dān)的成本。企業(yè)的經(jīng)紀(jì)業(yè)務(wù)及資產(chǎn)管理業(yè)務(wù)等中間業(yè)務(wù),發(fā)生的成本主要是經(jīng)營成本。投資銀行業(yè)務(wù)及自營業(yè)務(wù)發(fā)生的人工費用等屬于營業(yè)成本,而自身購買證券的成本及證券產(chǎn)生跌價損失等屬于投資成本。證券行業(yè)屬于資金密集型行業(yè),證券公司各項業(yè)務(wù)的開展和運營需要大量資金的支持,因此,為了保證證券公司的發(fā)展,資金來源是一個不可回避的問題。證券公司為了保證業(yè)務(wù)開展而籌集資金所發(fā)生的成本屬于籌資成本。

2證券公司成本特點

(1)人工成本在證券公司營業(yè)支出中占有很大的比重

從某種程度上來說,證券行業(yè)是一個依靠知識和專業(yè)能力賺錢的行業(yè),因此,人才是證券公司的核心競爭力,人力資本在證券公司的營業(yè)支出中占據(jù)相當(dāng)大的比重。表1是截至2013年底,A股上市證券公司職工薪酬與營業(yè)支出比值的統(tǒng)計。

由表1可以看到,職工薪酬在營業(yè)支出中的比重平均為4500%左右,最低為2682%,最高達到了7341%。由于人工成本在成本中所占比例很高,所以如何確定合理的人工成本結(jié)構(gòu),以及如何制定恰當(dāng)?shù)莫剟罴s束機制,是證券公司為了降低業(yè)務(wù)成本而不得不考慮的問題。

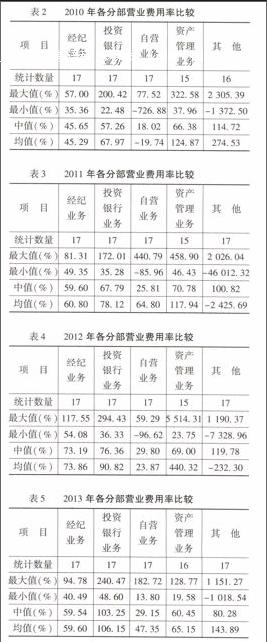

(2)各分部之間的營業(yè)費用率差異很大,同一分部每年的營業(yè)費用率也有較大變化

由于每種業(yè)務(wù)的特點各異,所以它們之間的營業(yè)費用率差距很大,如表2—表5所示。

營業(yè)費用率是指從事營業(yè)活動所消耗的各項費用在營業(yè)收入中所占的比重。由表2—表5可以看到,各分類業(yè)務(wù)之間的營業(yè)費用率變化很大,以2010年為例,自營業(yè)務(wù)由于投資虧損,營業(yè)收入為負(fù)數(shù),使得平均營業(yè)費用率為-1974%,經(jīng)紀(jì)業(yè)務(wù)的平均營業(yè)費用率為4529%,說明這個業(yè)務(wù)的利潤率較高。營業(yè)費用率的不同是與此業(yè)務(wù)的性質(zhì)相關(guān)聯(lián)的。經(jīng)紀(jì)業(yè)務(wù)是證券公司的傳統(tǒng)業(yè)務(wù),此業(yè)務(wù)在證券公司的營業(yè)額中占有很大的比重,而且業(yè)務(wù)模式穩(wěn)定,因此能夠每年保持盈利,且營業(yè)費用率比較穩(wěn)定。投資銀行業(yè)務(wù)雖然也是證券公司的傳統(tǒng)業(yè)務(wù),但是近年來IPO審批數(shù)量嚴(yán)格控制,使得等待審批的IPO項目數(shù)量增多,導(dǎo)致近年投資銀行業(yè)務(wù)的營業(yè)費用率逐年上升。根據(jù)不同業(yè)務(wù)分部成本費用率的特點,證券公司可以根據(jù)目標(biāo)利潤率確定是否對此業(yè)務(wù)分部進行投資,以使企業(yè)的價值最大化。

(3)根據(jù)業(yè)務(wù)主體的不同,費用支出的重點也不相同

證券公司的經(jīng)紀(jì)業(yè)務(wù)、投資銀行業(yè)務(wù)、自營業(yè)務(wù)、資產(chǎn)管理業(yè)務(wù)和其他業(yè)務(wù)這五類業(yè)務(wù)各自的特征比較明顯,成本費用的組成也各不相同。經(jīng)紀(jì)業(yè)務(wù)以經(jīng)紀(jì)網(wǎng)點作為核算的基本單位,發(fā)生的費用包括網(wǎng)點經(jīng)營需要的房屋租賃費、信息通信費、客戶營銷費等。投資銀行業(yè)務(wù)以項目作為核算單位,主要的支出都是圍繞投資銀行業(yè)務(wù)發(fā)生的,費用包括差旅費、交際費、郵電費等。自營業(yè)務(wù)的支出主要是買入投資產(chǎn)品。資產(chǎn)管理業(yè)務(wù)的費用主要是產(chǎn)品設(shè)計、研發(fā)及發(fā)行渠道等方面的支出。根據(jù)不同業(yè)務(wù)成本的構(gòu)成特點,證券公司可以制定不同的成本費用控制方法以降低企業(yè)的成本。

(四)資產(chǎn)負(fù)債率

1各主營業(yè)務(wù)形成的資產(chǎn)和負(fù)債

證券公司在開展各項業(yè)務(wù)的同時,形成了各項資產(chǎn)與負(fù)債。只有將資產(chǎn)和負(fù)債與各項業(yè)務(wù)之間的關(guān)系研究清楚,才能更好地解釋影響資產(chǎn)負(fù)債率的因素。因此,下面根據(jù)業(yè)務(wù)類型對影響資產(chǎn)與負(fù)債的情況進行分析。另外,券商近年來開展的多項創(chuàng)新業(yè)務(wù)如融資融券、自營業(yè)務(wù)等都屬于資金消耗型業(yè)務(wù),需要大量的資金支持,所以融資業(yè)務(wù)對證券公司資產(chǎn)和負(fù)債也有很大的影響,在此也做一介紹。

(1)與經(jīng)紀(jì)業(yè)務(wù)相關(guān)的資產(chǎn)與負(fù)債

證券公司接受客戶的委托代理買賣證券時,收到客戶的代理買賣證券款,將這些款項全額存入指定的銀行,以資產(chǎn)類賬戶“貨幣資金”科目進行核算,同時在負(fù)債類科目“代理買賣證券款”中進行反映。客戶委托證券公司進行證券交易后,證券公司先將客戶資金存入中國證券登記結(jié)算公司,保證證券交易的資金清算與交收。存入中國證券登記結(jié)算公司的款項,記入“結(jié)算備付金”科目。購買證券時,“結(jié)算備付金”與“代理買賣證券款”科目同時核銷相同的金額。

(2)與投資銀行有關(guān)的資產(chǎn)與負(fù)債

投資銀行業(yè)務(wù)主要是證券承銷業(yè)務(wù),證券承銷業(yè)務(wù)可以分為全額包銷、余額包銷和代銷三種方式。

證券公司采用全額包銷方式,首先需要認(rèn)購公司發(fā)行的證券,“承銷證券”科目增加,“貨幣資金”科目減少。發(fā)行結(jié)束之后,根據(jù)出售證券的金額及購買成本,增加“貨幣資金”科目金額,減少“承銷證券”科目余額,未出售的證券,轉(zhuǎn)為證券公司的自有投資,根據(jù)取得證券的目的,將其分為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)、持有至到期投資、應(yīng)收款項及可供出售金融資產(chǎn)四類,將“承銷證券”結(jié)轉(zhuǎn)至相應(yīng)的科目。

證券公司采用余額包銷方式發(fā)行的話,在發(fā)行期內(nèi)按照承銷價格出售證券時,根據(jù)發(fā)行證券收到的現(xiàn)金,同時增加資產(chǎn)類科目“貨幣資金”與負(fù)債類科目“代理承銷證券款”的余額。證券發(fā)行結(jié)束后,根據(jù)出售證券的金額以及相應(yīng)的發(fā)行成本,將資金交付發(fā)行公司,同時減少“代理承銷證券款”余額。如果有未售出的證券,與全額包銷基本相同,將收購的證券分為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)、持有至到期投資、應(yīng)收款項及可供出售金融資產(chǎn)四類,同時減少“貨幣資金”科目。

證券公司采用代銷方式的處理方法與余額包銷方式基本相同。不同的是在代銷中,發(fā)行后剩余的證券將退回給發(fā)行公司。因此,不用將剩余證券轉(zhuǎn)為證券公司自有的資產(chǎn)。

(3)與自營業(yè)務(wù)有關(guān)的資產(chǎn)和負(fù)債

證券公司進行自營業(yè)務(wù)的證券買賣時,先需要在中國證券登記結(jié)算公司開設(shè)結(jié)算備付金賬戶,將貨幣資金存入該賬戶中,“貨幣資金”科目金額減少,“結(jié)算備付金”科目金額增加。然后通過結(jié)算備付金賬戶購買證券,分為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)、持有至到期投資、應(yīng)收款項及可供出售金融資產(chǎn)四類,并分別在相應(yīng)的科目中進行核算。

(4)資產(chǎn)管理業(yè)務(wù)的資產(chǎn)和負(fù)債

證券公司受托管理客戶的資產(chǎn)時,按照收到資產(chǎn)的金額,同時確認(rèn)一項資產(chǎn)和一項負(fù)債;對受托的資金進行證券買賣時,按照買賣證券業(yè)務(wù)的會計核算辦法進行賬務(wù)處理;合同到期后,按照合同的規(guī)定計算證券公司應(yīng)承擔(dān)的收益或損失,確認(rèn)為證券公司的收益或損失。但是資產(chǎn)管理業(yè)務(wù)收到的資金形成的資產(chǎn)與負(fù)債不在資產(chǎn)負(fù)債表中進行反映,而在補充資料中單獨反映。

(5)與融資業(yè)務(wù)有關(guān)的資產(chǎn)和負(fù)債

目前,證券公司的融資渠道分為短期融資渠道和中長期融資渠道兩種。短期融資渠道包括:銀行間同業(yè)拆借、轉(zhuǎn)融通業(yè)務(wù)、賣出回購證券業(yè)務(wù)、股票質(zhì)押貸款以及發(fā)行短期融資券。中長期融資渠道包括發(fā)行公司債券、次級債和收益憑證等。通過這些渠道融資都是增加“貨幣資金”科目,同時負(fù)債科目“短期借款”、“應(yīng)付短期融資款”、“拆入資金”、“交易性金融負(fù)債”、“應(yīng)付債券”等科目增加相同的金額。

2證券公司資產(chǎn)負(fù)債率的影響因素

(1)業(yè)務(wù)因素

作為金融機構(gòu),證券公司負(fù)債的增加主要有兩個原因:一是為了業(yè)務(wù)的發(fā)展,通過融資渠道募集資金而增加負(fù)債,二是由于日常業(yè)務(wù)的發(fā)生而導(dǎo)致負(fù)債的增加。以證券公司的經(jīng)紀(jì)業(yè)務(wù)為例。通過對經(jīng)紀(jì)業(yè)務(wù)相關(guān)的資產(chǎn)和負(fù)債分析可知,證券公司收到客戶的代理買賣證券款時,資產(chǎn)和負(fù)債同時增加相同的金額,使得資產(chǎn)負(fù)債率增加。目前,經(jīng)紀(jì)業(yè)務(wù)收入在證券公司整體營業(yè)收入中仍然占據(jù)較大的比重。2013年,整個證券行業(yè)的代理買賣證券業(yè)務(wù)凈收入占證券行業(yè)營業(yè)收入的比重為4768%,因此經(jīng)紀(jì)業(yè)務(wù)對證券公司的負(fù)債形成有比較大的影響。表6是截至2013年底我國上市19家證券公司“代理買賣證券款”在“負(fù)債總額”中所占比重的統(tǒng)計。由表6可以看到,2010年,上市的證券公司“代理買賣證券款”在“負(fù)債總額”中所占比重最大,平均達到8926%,這一比例逐年遞減。說明證券公司的資金來源實現(xiàn)多元化,經(jīng)紀(jì)業(yè)務(wù)吸收的資金在證券公司的整體資金來源中所占據(jù)的比重逐漸降低,但是仍然達到1/2以上,對證券公司的資產(chǎn)負(fù)債率仍然有很大的影響力。

表7是上市的19家證券公司“資產(chǎn)總額”與“負(fù)債總額”同時減去“代理買賣證券款”的金額計算得到的資產(chǎn)負(fù)債率,與正常計算得到的資產(chǎn)負(fù)債率相比,降低了百分點。如2013年,西部證券根據(jù)資產(chǎn)負(fù)債表計算得到的資產(chǎn)負(fù)債率為5827%,“資產(chǎn)總額”與“負(fù)債總額”同時減去“代理買賣證券款”后計算得到的資產(chǎn)負(fù)債率為1528%,于是資產(chǎn)負(fù)債率降低了4299個百分點。通過表7可以看到,消除經(jīng)紀(jì)業(yè)務(wù)的影響后,證券公司的資產(chǎn)負(fù)債率能夠有比較大幅度的降低。類似可以對證券公司資產(chǎn)負(fù)債率形成影響的業(yè)務(wù)還有證券承銷業(yè)務(wù)等。

(2)市場因素

市場中的融資渠道和融資環(huán)境對證券公司的資產(chǎn)負(fù)債率有著比較大的影響。金融市場發(fā)達,融資渠道豐富,公司就能夠保持充分的流動性和較強的融資能力,于是就能維持較高的負(fù)債經(jīng)營水平。這一因果關(guān)系在我國的金融市場與美國的金融市場進行比較時十分明顯。美國有著世界上最發(fā)達的金融市場,證券公司擁有許多可供選擇的融資工具和便利的融資渠道。概括起來,有發(fā)行股票、發(fā)行債券、回購協(xié)議、向客戶融資、按日放款、無抵押信貸協(xié)議等\[15\]。而且證券公司很注重評級,所以大的證券公司公眾信譽很高,通過這些融資方式獲取資金比較順暢。這一特點保證了證券公司能夠保持較高的資產(chǎn)負(fù)債率且得到社會的認(rèn)可。

對于我國的證券公司來說,融資渠道相對狹窄,缺乏多樣化、穩(wěn)定有效的資金來源。目前雖然存在一些融資渠道,但是效果并不能令人滿意。中長期融資渠道,無論是股票融資,還是債券融資,由于證券公司資產(chǎn)質(zhì)量等原因,以及相關(guān)監(jiān)管部門的約束,也很難得到合理的利用。所以我國的證券公司與美國相比,資產(chǎn)負(fù)債率大大降低,如表8所示。

表8是美國前四大證券公司與我國上市前四大證券公司2013年資產(chǎn)負(fù)債率的比較。通過比較可以看到,美國的證券公司資產(chǎn)負(fù)債率在9000%左右,而我國證券公司的資產(chǎn)負(fù)債率僅為6000%—7000%,遠遠低于美國的同行。因此,加強金融市場的建設(shè),可以提高證券公司的資產(chǎn)負(fù)債率。

四、小結(jié)

根據(jù)希金斯可持續(xù)增長模型,影響證券公司財務(wù)可持續(xù)增長率的指標(biāo)有收益留存率、銷售凈利率、資產(chǎn)周轉(zhuǎn)率與權(quán)益乘數(shù)。本文對這四個指標(biāo)進一步分解,并對四個分解指標(biāo)的影響因素進行了討論。各分解指標(biāo)的影響因素有市場因素、制度因素、公司本身特點等。每個指標(biāo)都受若干因素影響。證券公司的管理者在制定公司未來的增長速度時,不能完全依賴于歷史數(shù)據(jù)或同行業(yè)其他公司的數(shù)據(jù),而是應(yīng)該首先對各分解指標(biāo)進行分析,確定各指標(biāo)未來的比率。然后,在綜合各方面因素之后,確定符合企業(yè)實際情況的可持續(xù)增長率。

參考文獻:

[1]Pratima, B, Evolving, S A Longitudinal Study of Corporate Sustainable Development\[J\] Strategic Management Journal, 2005, 26(3): 197-218

[2]Eijaz, A K,Alam, M N, Sarif, M KFactors Affecting the Growth of Entrepreneurship in Small-Scale Business\[J\] Business Review, 2005, 5(2): 33-38

[3]Syed, A T Study of Sustainable Growth Factors of SIE/ Micro-Financed Business\[J\] World Review of Business Research, 2011, (4):142-159

[4]Nasrollah, A Sustainable Growth Rate and Firm Performance : Evidence from Iran Stock Exchange\[J\] International Journal of Business and Social Science, 2011, 23(2):249-255

[5]曹玉珊 企業(yè)增長速度的成因與中國上市公司的證據(jù)\[J\] 當(dāng)代財經(jīng),2007,(4): 124-127

[6]彭花 中小上市公司融資結(jié)構(gòu)對財務(wù)可持續(xù)增長影響研究——基于企業(yè)生命周期\[D\] 長沙:湖南師范大學(xué)碩士學(xué)位論文,20106

[7]朱艷 我國上市公司可持續(xù)增長的影響因素研究\[D\] 成都:西南財經(jīng)大學(xué)碩士學(xué)位論文,20114

[8]葉萌,蟻琦 企業(yè)可持續(xù)增長的影響因素\[J\] 東方企業(yè)文化,2013,(3):245

[9]羅伯特·C希金斯 財務(wù)管理分析\[M\]沈藝峰等譯,北京:北京大學(xué)出版社,2009

[10]

中國證券監(jiān)督管理委員會 證券公司客戶資產(chǎn)管理業(yè)務(wù)管理辦法\[EB/OL\] http://wwwcsrcgovcn/pub/newsite/flb/flfg/bmgz/zjgs/201310/t20131021_236611 html,2013

[11]本書編寫組 《中華人民共和國國民經(jīng)濟和社會發(fā)展第十二個五年規(guī)劃綱要》單行本\[M\] 北京:人民出版社,2011

[12]中國證券監(jiān)督管理委員會證券經(jīng)營機構(gòu)證券自營業(yè)務(wù)管理辦法\[EB/OL\]http://wwwpeoplecom cn/item/flfgk/gwyfg/1996/392003199604html,1996

[13]中國證券監(jiān)督管理委員會關(guān)于證券公司證券自營業(yè)務(wù)投資范圍及有關(guān)事項的規(guī)定\[EB/OL\] http://wwwcsrcgovcn/pub/zjhpublic/G00306201/201105/t20110506_195179htm,2011

[14]中國證券監(jiān)督管理委員會 關(guān)于修改〈關(guān)于證券公司證券自營業(yè)務(wù)投資范圍及有關(guān)事項的規(guī)定〉的決定\[EB/OL\] http://wwwcsrcgovcn/pub/zjhpublic/G00306201/201211/t20121118_217008 htm,2012

[15]巴曙松,楊如彥,劉孝紅 證券公司融資渠道的比較研究\[J\] 當(dāng)代財經(jīng), 2003,(2):50-55

(責(zé)任編輯:于振榮)

猜你喜歡

江西理工大學(xué)學(xué)報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27