公司治理視角下的混合所有制改革

2015-03-18 02:57:30楊欣河袁建華黎開顏

經(jīng)濟(jì)研究導(dǎo)刊 2015年20期

楊欣河,袁建華,許 屹,黎開顏

(北京信息控制研究所,北京 100048)

隨著中國(guó)經(jīng)濟(jì)增速放緩,結(jié)構(gòu)調(diào)整成為加快經(jīng)濟(jì)方式轉(zhuǎn)變的主動(dòng)選擇。國(guó)有企業(yè)作為中國(guó)經(jīng)濟(jì)的重要組成部分,改革的方向和路徑至關(guān)重要。十八屆三中全會(huì)以來(lái),混合所有制成為國(guó)企改革領(lǐng)域的熱點(diǎn),中央明確提出以市場(chǎng)化為導(dǎo)向深化國(guó)企改革,發(fā)展混合所有制經(jīng)濟(jì),完善現(xiàn)代企業(yè)制度。目前,混合所有制正在被各類國(guó)企以各種方式嘗試推進(jìn)。

混合所有制經(jīng)濟(jì),是指不同性質(zhì)的資本聯(lián)合、融合或參股而形成的經(jīng)濟(jì)成分,其目的是通過不同股權(quán)之間的組合,平衡各類股權(quán)的控制力以相互制衡,利用不同性質(zhì)股權(quán)的各自優(yōu)勢(shì),實(shí)現(xiàn)各類性質(zhì)股東的合作共贏。之所以要發(fā)展混合所有制經(jīng)濟(jì),是因?yàn)閲?guó)有企業(yè)長(zhǎng)期面臨著所有者缺位、公司治理不健全、生產(chǎn)經(jīng)營(yíng)效率低下等問題。本文從公司治理理論出發(fā),闡述混合所有制經(jīng)濟(jì)對(duì)國(guó)有企業(yè)治理機(jī)制的作用及相應(yīng)的條件。

一、混改緣由

從公司治理理論的角度來(lái)看,國(guó)有企業(yè)的本質(zhì)問題就是代理成本問題。代理成本包括三個(gè)方面。第一,委托人的監(jiān)督成本,即為使代理人以委托人的利益為目標(biāo)進(jìn)行生產(chǎn)經(jīng)營(yíng)和防止代理人以自身的利益為目標(biāo)進(jìn)行生產(chǎn)經(jīng)營(yíng)所付出的成本,一般分為激勵(lì)成本和約束成本,包括績(jī)效考核、薪酬機(jī)制、員工持股等。第二,代理人的擔(dān)保成本,指代理人為使委托人相信其不會(huì)采取損害委托人利益的行為,所需付出的成本,還包括其采取損害行為后,所需付出的賠償成本,包括代理人的履歷、名譽(yù)、信用以及違約合同等。第三,剩余損失,是指在具有相同的能力和信息的情況下,委托人和代理人因效用函數(shù)不同,產(chǎn)生的經(jīng)營(yíng)管理結(jié)果差異,包括執(zhí)行效率、風(fēng)險(xiǎn)偏好等。前兩方面是制定合同過程中和按合同執(zhí)行時(shí)付出的實(shí)際成本,而第三方面則是在合同未規(guī)定的情況出現(xiàn)時(shí),代理人管理的機(jī)會(huì)成本。

雖然經(jīng)過近20年的改革,國(guó)有企業(yè)建立了法人治理結(jié)構(gòu)和完善的治理機(jī)制,但治理的效率較低。一方面,國(guó)家作為企業(yè)的所有者,無(wú)法對(duì)企業(yè)行為進(jìn)行有效的決策和監(jiān)管;另一方面,董事作為企業(yè)所有者的代理人,承擔(dān)的不僅是監(jiān)督權(quán)和決策權(quán),往往還掌握著企業(yè)的管理權(quán),既當(dāng)裁判員,又當(dāng)運(yùn)動(dòng)員。由于外部的法律法規(guī)相對(duì)滯后,內(nèi)部的激勵(lì)機(jī)制也并不完善,因此企業(yè)的管理者很容易以自身的效用函數(shù)取代所有者(國(guó)家)的效用函數(shù),且在違規(guī)成本很低時(shí),甚至?xí)p害所有者利益,剩余損失成為代理成本的主要方面。

混合所有制改革,即是從外部引入所有者,通過所有權(quán)的重新分配,來(lái)對(duì)企業(yè)的控制權(quán)和索取權(quán)進(jìn)行改善。

首先,通過引入純粹的所有者,可以使企業(yè)的目標(biāo)函數(shù)向股東目標(biāo)函數(shù)轉(zhuǎn)移,增加所有者約束。其次,所有者的風(fēng)險(xiǎn)偏好是中立的,而管理者的風(fēng)險(xiǎn)偏好是厭惡的。因?yàn)榍罢呤秋L(fēng)險(xiǎn)與收益并存,承擔(dān)決策的高風(fēng)險(xiǎn),收獲決策的高收益;后者的風(fēng)險(xiǎn)和收益不成比例,不僅要承擔(dān)企業(yè)決策的風(fēng)險(xiǎn),而且要承擔(dān)自身履歷和聲譽(yù)受到損失的風(fēng)險(xiǎn),因此,引入所有者會(huì)提高企業(yè)決策的風(fēng)險(xiǎn)偏好,而這有利于企業(yè)創(chuàng)新。最后,國(guó)有企業(yè)的退出機(jī)制較為乏力,這使得雖然國(guó)家關(guān)心企業(yè)的運(yùn)營(yíng)效率和盈利能力,但卻無(wú)法對(duì)代理人施加硬性約束。新進(jìn)入的所有者必然會(huì)有靈活的進(jìn)入退出機(jī)制,這會(huì)對(duì)代理人行為產(chǎn)生積極影響,也為國(guó)企建立靈活的退出機(jī)制積累經(jīng)驗(yàn)。

然而,要使混合所有制改革切實(shí)有效,核心問題則在于新進(jìn)入的所有者降低剩余損失的動(dòng)力何在?

二、混改動(dòng)力

我們將新進(jìn)入所有者為使剩余損失下降而付出的成本稱為監(jiān)督成本,而剩余損失的下降是以所有者或所有者代理的控制權(quán)得到有效執(zhí)行的程度決定的。因此,監(jiān)督成本是指所有者或所有者的代理人為使自身控制權(quán)得到有效執(zhí)行而付出的成本。

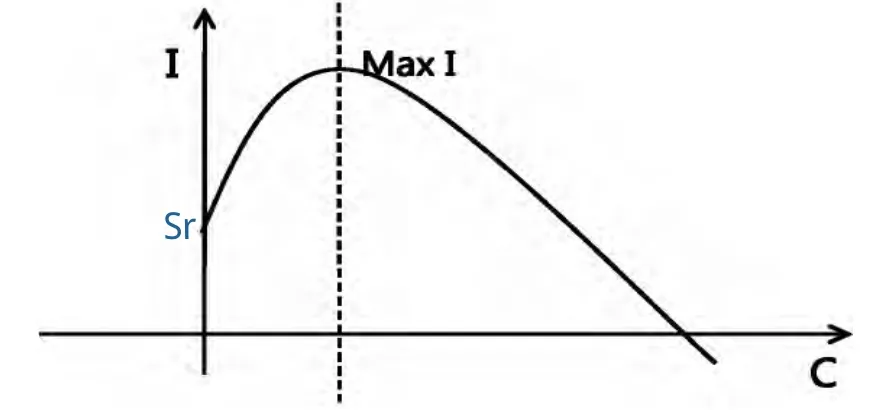

作為一個(gè)新進(jìn)入的所有者,是否參與企業(yè)決策,降低剩余損失,取決于入股后的預(yù)期收益和其所付出的監(jiān)督成本。投資人追求的是預(yù)期收益與監(jiān)督成本的差值最大化。我們以S表示新進(jìn)入者的預(yù)期收益,以C表示它的監(jiān)督成本,以R表示它的持股比例,則有

上述公式中,預(yù)期收益是監(jiān)督成本和持股比例的函數(shù),其中預(yù)期收益關(guān)于監(jiān)督成本的一階導(dǎo)數(shù)為正,二階導(dǎo)數(shù)為負(fù),表明隨著監(jiān)督成本的增加,預(yù)期收益也跟著增加,但增加的幅度越來(lái)越小。預(yù)期收益關(guān)于持股比例的一階導(dǎo)數(shù)為正,二階導(dǎo)數(shù)為零,表明隨著持股比例的增加,預(yù)期收益也跟著增加,增加幅度不變。Sr表示新進(jìn)入企業(yè)監(jiān)督成本為零時(shí),其所得的預(yù)期收益。

以I表示投資者所得的最終收益,則投資者追求的是Max(I)。

圖1 監(jiān)督成本與凈收益關(guān)系

預(yù)期收益與監(jiān)督成本的關(guān)系由兩部分因素決定,一部分是由企業(yè)的內(nèi)部治理結(jié)構(gòu)和外部治理環(huán)境所決定,一部分是由企業(yè)的屬性所決定。一般來(lái)說(shuō),內(nèi)部公司治理結(jié)構(gòu)越完善,投資者控制權(quán)的傳遞越順暢,到達(dá)的組織機(jī)構(gòu)層級(jí)越深入,預(yù)期收益對(duì)監(jiān)督成本的反應(yīng)越靈敏;外部產(chǎn)品市場(chǎng)化和經(jīng)理人市場(chǎng)化程度越高,代理人的績(jī)效水平和職業(yè)操守越高,對(duì)投資者效用的理解和執(zhí)行越契合,預(yù)期收益對(duì)監(jiān)督成本的反應(yīng)越靈敏。而企業(yè)的歷史沿革、行業(yè)差別、功能定位、企業(yè)文化等屬性,則決定了投資者在公司體制機(jī)制外控制企業(yè)的額外成本。一般來(lái)說(shuō),涉及國(guó)家安全、國(guó)計(jì)民生的企業(yè),投資人預(yù)期收益對(duì)監(jiān)督成本的敏感度較低;高科技、競(jìng)爭(zhēng)性行業(yè),投資人預(yù)期收益對(duì)監(jiān)督成本的敏感度較高。

一般來(lái)說(shuō),混合所有制引入的參股、控股企業(yè),處于以下幾種狀態(tài)。

(1)ΔS>ΔC

監(jiān)督成本的變動(dòng)值小于預(yù)期收益的變動(dòng)值。這種狀態(tài)下的企業(yè),治理機(jī)制領(lǐng)先于發(fā)展需要,組織架構(gòu)比較精煉,治理結(jié)構(gòu)比較完善,只是代理人以自身效用最大化進(jìn)行決策的機(jī)會(huì)主義行為較為嚴(yán)重,此時(shí)新進(jìn)入投資者可以通過增加監(jiān)督成本的方式可以很快提高企業(yè)收益。如更換董事、聘請(qǐng)外部機(jī)構(gòu)對(duì)企業(yè)進(jìn)行戰(zhàn)略管理咨詢、開展國(guó)際合作等。

(2)ΔS=ΔC

監(jiān)督成本的變動(dòng)值等于預(yù)期收益的變動(dòng)值。這種狀態(tài)下的企業(yè),治理機(jī)制與發(fā)展需要相匹配,代理人完全按股東利益最大化為目標(biāo)進(jìn)行決策經(jīng)營(yíng),剩余損失最低,投資者監(jiān)督成本的邊際效用等于零,預(yù)期收益達(dá)到最大化。

(3)ΔS<ΔC

監(jiān)督成本的變動(dòng)值大于預(yù)期收益的變動(dòng)值。這種狀態(tài)下的企業(yè),治理機(jī)制落后于發(fā)展需要,投資者的控制權(quán)得不到有效執(zhí)行。此時(shí),即使新進(jìn)投資者投入巨大的監(jiān)督成本,也不會(huì)帶來(lái)對(duì)應(yīng)的預(yù)期收益。相應(yīng)地,新的投資者可能采取不作為的狀態(tài)(監(jiān)督成本為0),直接賺取預(yù)期收益;也可能通過參與企業(yè)運(yùn)營(yíng)來(lái)降低國(guó)企的治理水平,使得企業(yè)虧損,然后再以低估值完成收購(gòu),造成國(guó)有資產(chǎn)的流失。

圖2 監(jiān)督成本與預(yù)期收益關(guān)系

應(yīng)該說(shuō),公司治理結(jié)構(gòu)的變革是為了解決企業(yè)發(fā)展進(jìn)入新階段所遇到的問題而產(chǎn)生的;而隨著企業(yè)運(yùn)營(yíng)遇到的新問題,新的公司治理結(jié)構(gòu)也會(huì)不斷完善,直到企業(yè)再次進(jìn)入下一發(fā)展階段。因此,治理結(jié)構(gòu)的變革一般是滯后于企業(yè)發(fā)展的。如今,我國(guó)國(guó)有企業(yè)參與市場(chǎng)化、國(guó)際化的競(jìng)爭(zhēng)日益加深,企業(yè)發(fā)展已進(jìn)入新的階段,但公司治理結(jié)構(gòu)的變革還未能完成。如圖2所示,雖然國(guó)有企業(yè)大部分在推行科學(xué)的公司治理結(jié)構(gòu)建設(shè),但并未能將新的公司治理結(jié)構(gòu)深化到企業(yè)的末端,因此大部分仍屬于紅色的情況(3)。此時(shí),監(jiān)督成本還未能有效地轉(zhuǎn)化為收益。但是,改革無(wú)退路,如果不能深化治理結(jié)構(gòu)改革,完成新的治理結(jié)構(gòu)的建設(shè),那么企業(yè)必將被發(fā)展的潮流所淘汰。而堅(jiān)持公司治理結(jié)構(gòu)的建設(shè)和完善,國(guó)有企業(yè)將陸續(xù)進(jìn)入(1)的情況,重新煥發(fā)活力。

因此,要想通過混合所有制達(dá)到提升公司經(jīng)營(yíng)管理能力的目的,避免出現(xiàn)參股企業(yè)無(wú)所作為、分享企業(yè)利潤(rùn),間接導(dǎo)致國(guó)有資產(chǎn)流失的情況發(fā)生,關(guān)鍵在于治理結(jié)構(gòu)的深化和完善。這主要依靠企業(yè)內(nèi)部治理的深化改革包括EVA考核、全面預(yù)算管理、平衡計(jì)分卡、KPI等和外部治理的不斷完善來(lái)實(shí)現(xiàn),包括產(chǎn)權(quán)市場(chǎng)、經(jīng)理人市場(chǎng)的建設(shè)等。只有構(gòu)建市場(chǎng)化的資源配置和流動(dòng)的經(jīng)理人市場(chǎng),并在此基礎(chǔ)上,輔之以內(nèi)部公司治理機(jī)制的改善,才能發(fā)揮新進(jìn)投資者的作用,使混合所有制落到實(shí)處。如此,我國(guó)國(guó)有企業(yè)的生產(chǎn)經(jīng)營(yíng)能力將得到提升,為我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展提供強(qiáng)大的助力。否則,混合所有制只是將國(guó)家利益向民營(yíng)利益轉(zhuǎn)移而已。

[1]Berle A.A.,G.CMeans.The Modern Corporation and Private Property[M].New York:Macmillan Press,1932.

[2]Jensen M,Meekling W.Theory of thefirm :Managerial behavior,agency costand ownership structure[J].Journal of Financial Economies,1976,3(4):305-360.

[3]Howe K.M.,S.Vogt,and J.He.The Effectof Managerial Ownership onthe Short-and-Long-run Responseto Cash Distributions[J].Financial Review,2003,(38):179-196.

[4]McConnel J.,H.Servaes.Aditional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990,(27):595-612.

[5]Cochran P,Wartick S.Corporate governance-A review of literature.International Corporate Governance[M].Prentice Hall,1998.

[6]許小年,王燕.中國(guó)上市公司的所有制結(jié)構(gòu)與公司治理[M].北京:中國(guó)人民大學(xué)出版社,2000.

[7]吳淑琨.股權(quán)結(jié)構(gòu)與公司績(jī)效的U型關(guān)系研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2002,(1).

[8]孫永祥,黃祖輝.上市公司的股權(quán)結(jié)構(gòu)和績(jī)效[J].經(jīng)濟(jì)研究,1999,(12):23-30.

[9]白重恩,等.中國(guó)上市公司治理結(jié)構(gòu)的實(shí)證研究[J].經(jīng)濟(jì)研究,2005,(2):81-91.

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(shè)(2020年4期)2020-09-21 03:39:12

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

電影(2018年12期)2018-12-23 02:18:48

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

浙江人大(2014年4期)2014-03-20 16:20:16