上市公司經營業績綜合評價研究——基于青島海爾的實證分析

2015-03-18 02:57:30郝祥坤

經濟研究導刊 2015年20期

郝祥坤

(山東管理學院,濟南 250357)

引言

我國資本市場經過多年的跨越式發展,使上市公司成為國民經濟中最具有競爭力的一個特殊公司群體,成為經濟發展的重要組成部分。通過對上市公司經營業績進行評價,選用適當的指標及方法,能夠指導投資者對上市公司的投資。經營業績評估作為一種價值判斷方法,其意義不僅在于評判上市公司的經營業績,更是顯示投資價值的必要手段,已成為投資者關注的重要信息,對獲得收益有著重要的實際意義。本文通過建立影響上市公司經營業績的評價指標體系,并運用因子分析法確定指標的權重,對青島海爾公司進行的經營業績進行綜合評價。

一、基于青島海爾的實證分析

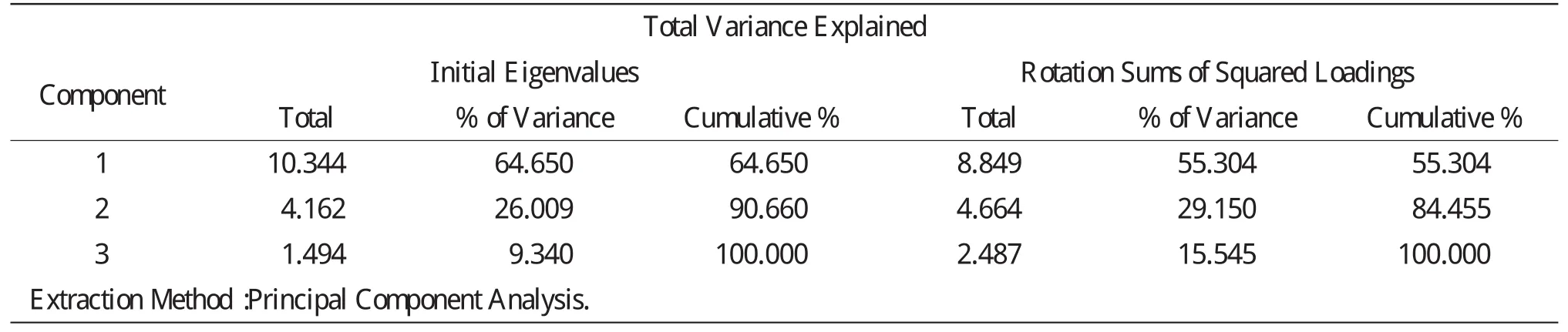

現收集青島海爾公司連續四年的財務數據,運用SPSS統計分析軟件分析影響青島海爾經營業績的財務指標體系,并進行綜合評價。我們選用的財務績效評價體系指標應當包括主營業務利潤率、總資產收益率、凈資產收益率、每股收益、資產負債率、流動比率、速動比率、總資產周轉率、存貨周轉率、應收賬款周轉率、總資產擴張率、主營業務增長率、凈利潤增長率、每股凈資產、每股資本公積、主營利潤比重等16個財務指標。下面運用因子分析法對數據進行綜合分析。首先,利用SPSS軟件尋找主因子得到如下表1。

由表1可以看到,保留3個主因子是合適的,保留3個主因子時約能解釋100%的總方差,這樣就把一個16維的問題降至3維。同時,為了能較好地進行財務意義解釋,還需要對公因子進行方差最大化旋轉。

表1 總方差分解表

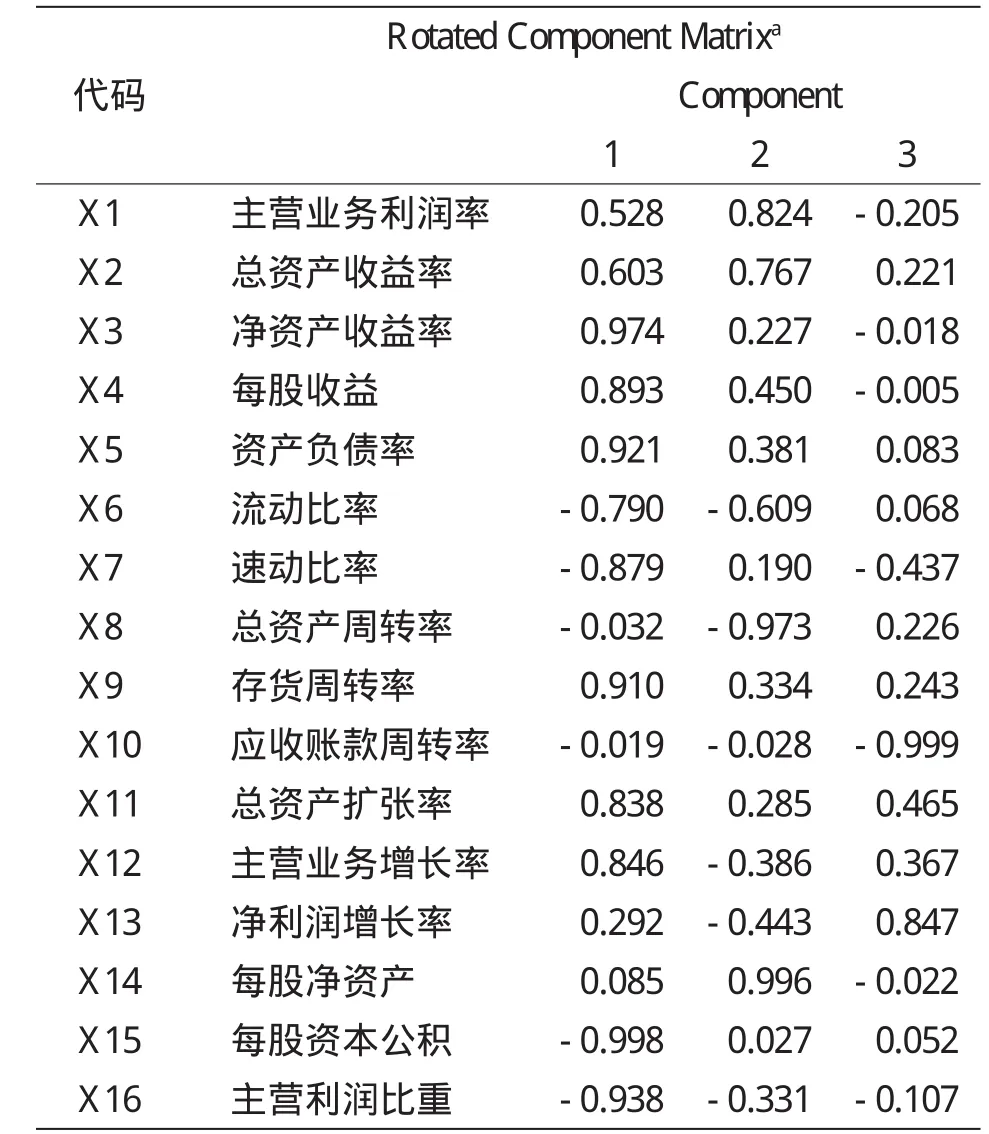

由表2我們可以將16個指標分為三大類。第一類包含的指標有 X3、X4、X5、X6、X7、X9、X11、X12、X15、X16。我們可以看到,這些指標與風險有關,我們可以稱之為風險因子;第二大類包含的指標有 X1、X2、X8、X13、X14,我們可以稱之為盈利因子;第三大類包含的指標有X10,為應收賬款因子。對原始的16個指標提取公因子后,就可以通過分析少數公因子來對上市公司進行分析了。進行因子得分分析就可以得到以下輸出結果。

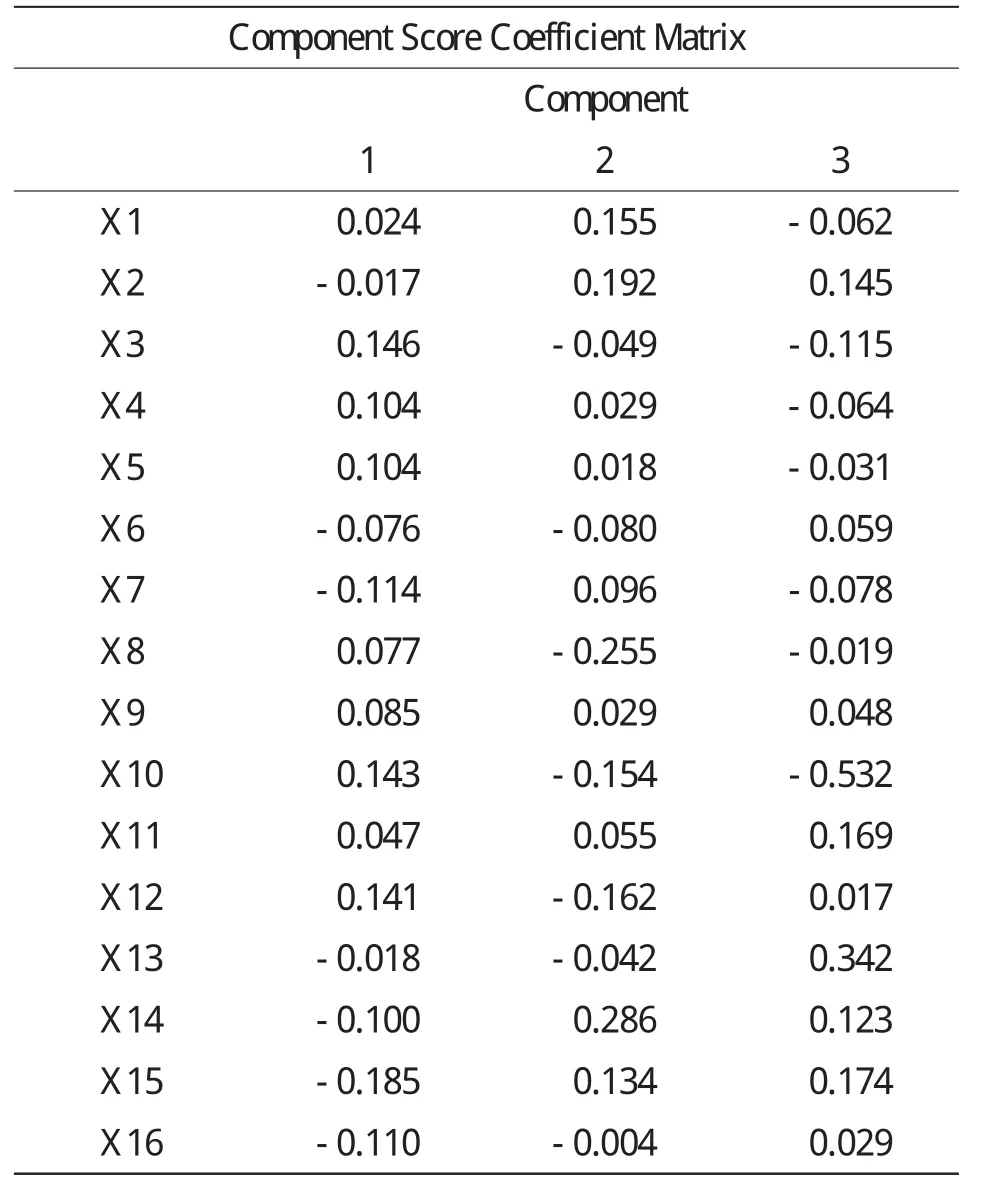

表3是因子旋轉后主因子得分系數矩陣表,通過該系數矩陣可以將所有主因子表示為各變量的線性組合,最后,在經過因子得分分析后,得到青島海爾各年主因子值。

表2 旋轉后因子載荷矩陣

表3 主因子得分系數矩陣

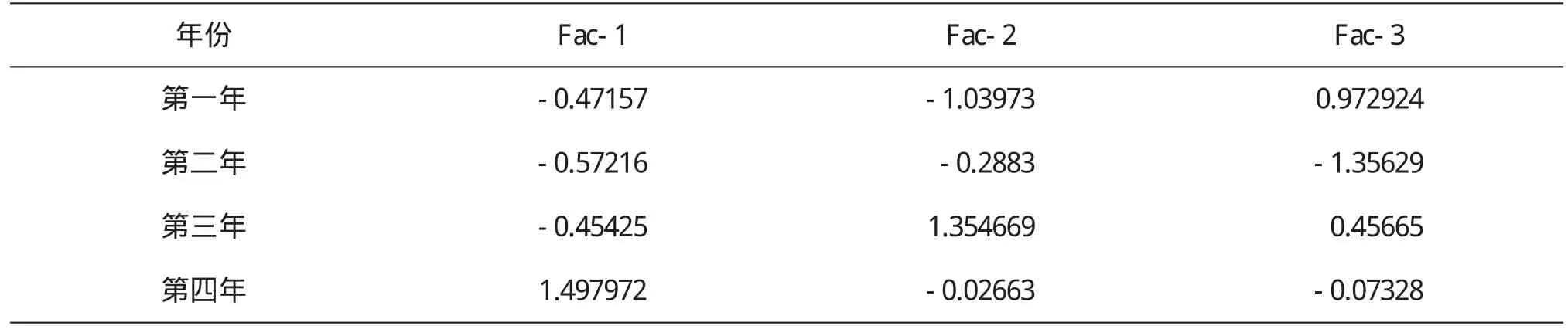

表4 因子得分分析后的主因子值

由此可以建立綜合評價模型:F=W1×fac-1+W2×fac-2+W3×fac-3。其中,w為權重,由主因子的特征值對應的方差貢獻率構成;F表示綜合評價指標,由此得到四年海爾經營業績的動態變化表5。

表5 四年的綜合指標值

F為綜合評價指標,綜合指標值越大說明公司經營越好,F4>F3>F1>F2;由此可以清楚的看到,在第一年到第四年這段時間里,第四年青島海爾的經營業績最好,其次為第三年,公司總體業績呈總體上升態勢,而在第二年年出現了下滑。可見,公司的業績也是有波動的。

二、結論

本文以青島海爾為例嘗試分析影響上市公司經營業績的財務指標體系,運用因子分析法對上市公司的經營業績作出綜合評價,分析青島海爾連續四年的財務指標,即影響上市公司經營業績的16個指標,得到三個主因子值以及各值所占權重,得出了每年的綜合評價指標,所得結果基本符合公司及外部環境的發展。通過業績評價我們可以更準確地了解企業的未來發展趨勢,引導廣大投資者理性投資,從而促成我國資本市場更加高效快速的發展。

[1]徐國祥.上市公司經營業績綜合評價與其實證研究[J].統計研究,2000,(9):44-49.

[2]董逢谷.上市公司綜合評價[M].上海:上海財經大學出版社,2002:76-78.

[3]宋獻中.財務管理目標與財務指標體系的構建[J].經濟科學,1994,(6):33-35.

[4]盧根發.如何進行企業盈利能力分析[J].產業與科技論壇,2006,(4):38-39.

[5]池國華,景艷萍.關于上市公司盈利能力分析的探討[J].遼寧財稅,1999,(3):42-46.

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51