互聯(lián)網企業(yè)價值評估研究

2015-03-18 02:57:32王永剛

經濟研究導刊 2015年20期

王永剛

(安陽工學院 經濟管理學院,河南 安陽 455000)

自2013年以來,我國的互聯(lián)網企業(yè)并購案日益頻繁。引擎搜索公司百度宣布以19億美元收購91無線,本樁并購成為我國互聯(lián)網行業(yè)有史以來最大的并購案。我國的互聯(lián)網企業(yè)通過業(yè)內并購加緊投資圈地,鞏固自身在互聯(lián)網業(yè)界的市場地位。在這場互聯(lián)網界的“圈地”運動中,移動互聯(lián)網企業(yè)間的并購活動為我們對互聯(lián)網環(huán)境下企業(yè)價值評估問題提供了豐富的研究樣本,與此同時,互聯(lián)網并購價值也需要評估行業(yè)的支撐。

一、傳統(tǒng)的企業(yè)價值評估方法

企業(yè)價值評估是基于企業(yè)持續(xù)經營前提下,通過科學的評估方法,對企業(yè)的市場價值進行分析和計量。而在實踐中,企業(yè)價值評估的方法很多,利用不同的評估程序及評估方法對同一企業(yè)進行價值評估,往往會得出不同的結果。目前,在實際評估實務中,常用的企業(yè)價值評估方法有現(xiàn)金流貼現(xiàn)法、市場法和重置成本法。

(一)現(xiàn)金流貼現(xiàn)法

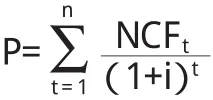

就是把企業(yè)未來一定期間內的各期凈現(xiàn)金流量折現(xiàn)為現(xiàn)值,以此作為待估企業(yè)價值的方法。

其中:P——待估企業(yè)價值

n——收益期限

NCFt——第t年企業(yè)的凈現(xiàn)金流量;

i——折現(xiàn)率

與其他傳統(tǒng)的企業(yè)價值評估方法相比,現(xiàn)金流貼現(xiàn)法最符合當前并購的價值取向,反映企業(yè)管理層的經營管理水平以及企業(yè)未來的發(fā)展能力和潛力。但是,現(xiàn)金流貼現(xiàn)法仍存在一些不足和缺陷。首先,折現(xiàn)率的確定帶有很大的主觀性,雖然考慮了企業(yè)未來經營的風險因素,但是不能反映企業(yè)的發(fā)展靈活性和機動性所帶來的收益,這個缺陷也決定了它不能及時滿足企業(yè)發(fā)展戰(zhàn)略的變動和調整。其次,這種方法沒有考慮企業(yè)各項目之間的相互影響性,也沒有考慮到企業(yè)投資項目之間的時間依賴性。最后,這種方法結果的正確性完全取決于所使用的假設條件,而這些假設條件與企業(yè)所處的實際發(fā)展狀況相差很大,有時可能完全脫離實際。如果遇到企業(yè)未來現(xiàn)金流量很不穩(wěn)定,甚至虧損企業(yè)等情況,現(xiàn)金流貼現(xiàn)法就很難解決這些異常狀況。

(二)市場法

市場法是將目標企業(yè)與可比企業(yè)對比,根據不同的企業(yè)特點,用企業(yè)中最有影響的某項財務指標為主要變量,從而用可比企業(yè)價值來衡量待估企業(yè)價值。即:待估企業(yè)價值=可比企業(yè)某項財務比率×待估企業(yè)相關財務指標。在實際評估活動中經常采用的參考財務比率有市盈率(股票市價/每股收益或公司市值/凈利潤)、市凈率(市價/凈資產)、市銷率(市價/銷售額)和市現(xiàn)率(市價/現(xiàn)金流量)等。

在產權交易和證券市場相對規(guī)范的西方國家,由于其交易比較規(guī)范,市場法是評估企業(yè)價值的重要方法。其優(yōu)點是可比企業(yè)確定后價值量較易量化確定;但在產權市場尚不成熟、企業(yè)交易案例偏少且難以收集的我國資本市場,則難以選取可供參考的可比企業(yè),即便選擇了非常相似的企業(yè),由于市場變化的多樣性,企業(yè)自身的資質、內在價值質量也存在著相當大的差別。市場法可作為一種單純的計算技術對其他兩種方法起補充作用。

(三)重置成本法

重置成本法,就是在現(xiàn)實條件下重新購置或建造一個全新狀態(tài)的評估對象,所需的全部成本減去評估對象的實體性陳舊貶值、功能性陳舊貶值和經濟性陳舊貶值后的差額,以其作為評估對象現(xiàn)實價值的一種評估方法。

重置成本法的基本公式為:評估價值=重置成本一實體性貶值一功能性貶值一經濟性貶值

重置成本法具有一定的科學性和可行性,特別是對于不存在無形陳舊貶值或貶值不大的資產,只需要確定重置成本和實體損耗貶值,而確定兩個評估參數(shù)的資料,依據又比較具體和容易搜集到,因此該方法在資產評估中具有重要意義。它特別適宜在評估單項資產和沒有收益,市場上又難找到交易參照物的評估對象。

現(xiàn)金流量法、市場法和重置成本法是我們常用的企業(yè)價值評估方法,就方法本身而言,并無哪種方法有絕對的優(yōu)勢,需要恰當?shù)剡x擇評估方法。因為企業(yè)價值評估的目的是為了企業(yè)產權市場交易提供決策依據,所以評估價值的公允性、客觀性都是非常重要的。

二、傳統(tǒng)的企業(yè)價值評估方法在互聯(lián)網企業(yè)價值評估中的問題

(一)同一企業(yè)價值評估結果的差異大

由于互聯(lián)網企業(yè)評估的價值類型選用的為投資價值。對于不同投資者的評估價值不同,并且價值差異巨大。以百度收購91無線為例,2013年4月,與李澤楷相關聯(lián)的投資機構以1.12億港元認購9l無線4.14%的B系列優(yōu)先股。當時91無線的估值為22億元人民幣(約3.6億美元)。而7月百度對91無線收購價格高達19億美元,對于百度的評估的收購價與原評估價值結果迥異、相差巨大,這在傳統(tǒng)評估活動中是很少見的。

(二)并購活動的超高溢價

移動互聯(lián)網環(huán)境下的并購狂潮非倒閉狂潮造成,多具有很好的前景和商業(yè)模式,不可復制的核心優(yōu)勢。初創(chuàng)團隊需要的投資溢價水平高,同時,多家巨頭競爭接洽并購事宜,進一步推高被評估企業(yè)的價值。

(三)企業(yè)的價值評價重用戶規(guī)模輕商業(yè)模式

對于面向消費者的企業(yè),規(guī)模比商業(yè)模式更加重要,尤其是社交相關的移動應用,作為唯一公認拿到移動互聯(lián)網門票的移動應用——微信的成功正說明了這點。企業(yè)往往都相信,用戶數(shù)量達到一定的規(guī)模后,再想商業(yè)模式就會簡單得很多。

三、傳統(tǒng)評估方法的改進建議

(一)評估假設的更正

傳統(tǒng)評估的公開市場假設是企業(yè)資產都在市場交易,或者市場上找到相應參照物。但移動互聯(lián)網企業(yè)收購中卻不是這樣。

因為互聯(lián)網企業(yè)的并購體現(xiàn)為對未來互聯(lián)網人口的爭奪,市場尚未完全成熟,處于迅速開拓時期,互聯(lián)網巨頭都處于擔心自己能否率先拿到未來移動互聯(lián)網領域的一席之地,處于危機感下,為了對人口的爭奪和布局不惜代價,所以應該采用非完全市場假設條件下的價值評估方法。

(二)價值比移動流量的模型評估

對于移動互聯(lián)網企業(yè),我們采用評估價值比移動流量。運用評估價值比移動流量要知道被評估企業(yè)的估值和移動端流量這兩類數(shù)據,對比市場上有成交價格的同一行業(yè)類似企業(yè)的估值和移動流量結果,可以判斷我們對于企業(yè)價值的評估是否合理。相關的移動流量數(shù)據可以在移動運營商處獲得,屬于比較客觀的數(shù)據依據。

(三)成本法中成本的計算可以采用模仿復制成本

國外互聯(lián)網公司傾向于投資或者收購的方式,而中國的互聯(lián)網巨頭對于看好的項目往往更醉心于模仿并利用自己的市場優(yōu)勢地位進行推廣。因此,在評估一家互聯(lián)網企業(yè)的價值時,對其發(fā)展前景,尤其是其擁有什么樣的機會和選擇權的分析論證,是影響評估結果的關鍵。在進行定性分析的基礎上,對互聯(lián)網企業(yè)面臨巨大不確定性情況下的各種主要選擇權進行定量分析,能為互聯(lián)網企業(yè)的估值提供有意義的啟示。

這種模式也往往被應用到正在進入的移動互聯(lián)網領域。模仿推廣的成本投入和時間價值,同對中小創(chuàng)業(yè)團隊進行收購的價值比較,也是互聯(lián)網企業(yè)收購中成本法價值評估的一種思路。

[1]陳鈾.網絡企業(yè)價值評估研究[D].成都:西南財經大學,2003.

[2]崔勇.網絡股價值評估[M].北京:中國時代經濟出版社,2006.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56