信托受益權(quán)資產(chǎn)證券化的法理基礎(chǔ)與法律關(guān)系

2015-03-18 02:57:44馬啟超

經(jīng)濟(jì)研究導(dǎo)刊 2015年20期

關(guān)鍵詞:法律

馬啟超

(中國政法大學(xué),北京 100089)

一、信托受益權(quán)資產(chǎn)證券化的歷史背景

我國資產(chǎn)證券化起始于《信貸資產(chǎn)證券化試點(diǎn)管理辦法》。2005年4月,人民銀行與銀監(jiān)會(huì)聯(lián)合發(fā)布了《信貸資產(chǎn)證券化試點(diǎn)管理辦法》;同年11月,銀監(jiān)會(huì)發(fā)布《金融機(jī)構(gòu)信貸資產(chǎn)證券化試點(diǎn)監(jiān)督管理辦法》。此次資產(chǎn)證券化試點(diǎn)的基礎(chǔ)資產(chǎn)僅限于信貸資產(chǎn),并且,在以積累證券化經(jīng)驗(yàn)為主要目的的基礎(chǔ)上,為控制風(fēng)險(xiǎn),試點(diǎn)銀行更多的是以優(yōu)質(zhì)資產(chǎn)作為基礎(chǔ)資產(chǎn)來進(jìn)行證券化業(yè)務(wù)。

2008年4月,中國人民銀行發(fā)布了《銀行間債券市場(chǎng)非金融企業(yè)債務(wù)融資工具管理辦法》。基于此辦法,銀行間交易商協(xié)會(huì)于2012年發(fā)布了《銀行間債券市場(chǎng)非金融企業(yè)資產(chǎn)支持票據(jù)指引》。該行業(yè)規(guī)定率先突破了我國資產(chǎn)證券化業(yè)務(wù)僅限于信貸資產(chǎn)的模式,將非金融企業(yè)符合法律法規(guī)規(guī)定、權(quán)屬明確、能夠產(chǎn)生可預(yù)測(cè)現(xiàn)金流的財(cái)產(chǎn)、財(cái)產(chǎn)權(quán)利或財(cái)產(chǎn)和財(cái)產(chǎn)權(quán)利的組合作為基礎(chǔ)資產(chǎn),在銀行間債券市場(chǎng)發(fā)行資產(chǎn)支持票據(jù)。截至2015年5月,已有21家企業(yè)在銀行間市場(chǎng)交易商協(xié)會(huì)注冊(cè)了資產(chǎn)支持票據(jù)。該類證券化業(yè)務(wù)為我國非金融企業(yè)利用證券化業(yè)務(wù)進(jìn)行融資作出了有益嘗試。①數(shù)據(jù)來源:中國銀行間市場(chǎng)交易商協(xié)會(huì)網(wǎng)站:http://www.nafmii.org.cn/dcmfx/tzs/zczcpj/index.html

我國金融機(jī)構(gòu)證券化業(yè)務(wù)的進(jìn)一步突破發(fā)生在2013年。2013年5月,證監(jiān)會(huì)發(fā)布了《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》。從結(jié)構(gòu)上來看,以往的信貸資產(chǎn)證券化業(yè)務(wù),由銀行業(yè)金融機(jī)構(gòu)作為發(fā)起人,以信貸資產(chǎn)作為基礎(chǔ)資產(chǎn),信托投資公司或銀監(jiān)會(huì)批準(zhǔn)的其他機(jī)構(gòu)作為受托人發(fā)行資產(chǎn)支持證券。而在《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中,以證券公司為受托人,并未限制發(fā)起人的身份,并極大地拓寬了基礎(chǔ)資產(chǎn)的范圍。2014年11月19日,證監(jiān)會(huì)發(fā)布了《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》的升級(jí)版——《證券公司及基金子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》,對(duì)基礎(chǔ)資產(chǎn)采取負(fù)面清單的管理模式,②《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》第3條同時(shí)規(guī)定符合條件的基金子公司可以開展資產(chǎn)證券化業(yè)務(wù),進(jìn)一步放松了資產(chǎn)證券化的監(jiān)管要求,《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》同時(shí)廢止。2014年12月24日,中國證券投資基金業(yè)協(xié)會(huì)發(fā)布了《資產(chǎn)證券化基礎(chǔ)資產(chǎn)負(fù)面清單指引》,將地方政府及地方融資平臺(tái)為債務(wù)人的基礎(chǔ)資產(chǎn)、礦產(chǎn)資源開采收益權(quán)、土地出讓收益權(quán)、特定情形下與不動(dòng)產(chǎn)相關(guān)的基礎(chǔ)資產(chǎn)、最終投資標(biāo)的作為上述資產(chǎn)的信托受益權(quán)等基礎(chǔ)資產(chǎn)列入負(fù)面清單。

我國信托受益權(quán)證券化主要是在《證券公司及基金子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》及其相關(guān)配套文件的框架下進(jìn)行的。

二、信托受益權(quán)資產(chǎn)證券化的合法性分析

信托受益權(quán)資產(chǎn)證券化的合法性分析,主要是指信托受益權(quán)能夠作為證券化的合格基礎(chǔ)資產(chǎn)。盡管如前所述,在實(shí)證層面這一點(diǎn)已無須贅墨,但筆者仍然希望在法理層面,從基礎(chǔ)資產(chǎn)的權(quán)利性、確定性和可轉(zhuǎn)讓性三方面進(jìn)行更為深入的剖析。

(一)基礎(chǔ)資產(chǎn)的權(quán)利性

基礎(chǔ)資產(chǎn)的權(quán)利性是指委托人欲作為證券化基礎(chǔ)資產(chǎn)的財(cái)產(chǎn)或財(cái)產(chǎn)權(quán)利必須在法律上具有獨(dú)立的權(quán)利形態(tài)或權(quán)利外觀(比如所有權(quán)、債權(quán)、股權(quán)、知識(shí)產(chǎn)權(quán)等)[1]。這是資產(chǎn)證券化的首要問題,與專項(xiàng)計(jì)劃資產(chǎn)的獨(dú)立性、破產(chǎn)隔離等重大問題休戚相關(guān)。

一種獨(dú)立的、類型化了的權(quán)利有別于一種權(quán)利的某項(xiàng)權(quán)能。然而,這種區(qū)別卻是證券化實(shí)務(wù)操作中經(jīng)常被忽視的一個(gè)問題。比如,在信貸資產(chǎn)證券化中,為避免債權(quán)轉(zhuǎn)讓時(shí)通知債務(wù)人的義務(wù)對(duì)轉(zhuǎn)讓效力和交易進(jìn)度的影響,實(shí)務(wù)中存在剝離出債權(quán)中的收益權(quán)能——“債權(quán)收益權(quán)”代替?zhèn)鶛?quán)本身作為基礎(chǔ)資產(chǎn)進(jìn)行轉(zhuǎn)讓的做法。表面上看,這種以某種權(quán)能代替權(quán)利本身作為基礎(chǔ)資產(chǎn),可以規(guī)避一些法律上的強(qiáng)制性規(guī)定,然而這類基礎(chǔ)資產(chǎn)無法滿足獨(dú)立性和破產(chǎn)隔離的要求。這是因?yàn)椋緫?yīng)作為基礎(chǔ)資產(chǎn)轉(zhuǎn)讓給受托人的債權(quán),在權(quán)屬上仍屬于委托人,在委托人破產(chǎn)時(shí),債權(quán)仍會(huì)被視為委托人的破產(chǎn)財(cái)產(chǎn)。此時(shí),由于債權(quán)已是法律通過類型化——法律將各種權(quán)能匯聚成“權(quán)利束”——所確定的獨(dú)立的、整體的權(quán)利類型,法定的每一項(xiàng)權(quán)能都會(huì)作為債權(quán)的一部分,通過債權(quán)這一整體被納入破產(chǎn)財(cái)產(chǎn)的范疇,收益權(quán)能自然也不例外。因此,破產(chǎn)財(cái)產(chǎn)內(nèi)的債權(quán)中的收益權(quán)能,作為債權(quán)的一部分,是法定財(cái)產(chǎn)權(quán);而被人為剝離出的收益權(quán)能,也就是作為基礎(chǔ)資產(chǎn)的所謂的“債權(quán)收益權(quán)”,只是委托人與受托人之間約定的一種合同權(quán)利而已。“財(cái)產(chǎn)權(quán)區(qū)別于合同權(quán)利的屬性在于其強(qiáng)制性:不僅可以對(duì)抗原來的授權(quán)者,而且可以對(duì)抗以后受讓該財(cái)產(chǎn)的其他占有人或該財(cái)產(chǎn)上的其他權(quán)利。”[2]因此,所謂的“債權(quán)收益權(quán)”只是屆時(shí)已被納入破產(chǎn)財(cái)產(chǎn)的債權(quán)收益權(quán)能的“鏡像”,囿于債之效力(受托人可以主張委托人給付收益),受托人只能作為普通債權(quán)人等待清償,無法主張破產(chǎn)隔離對(duì)抗第三人,受益人的利益亦無法得到有效保障。因此,若想達(dá)到破產(chǎn)隔離的效果,就要保證所轉(zhuǎn)讓的基礎(chǔ)資產(chǎn)是法律所類型化的獨(dú)立權(quán)利類型。

那么,信托受益權(quán)是否為法律所類型化的獨(dú)立權(quán)利類型呢?答案是肯定的。我國《信托法》明確規(guī)定了信托受益權(quán)這一獨(dú)立的權(quán)利類型,其權(quán)能主要包括信托利益分配請(qǐng)求權(quán)、信托財(cái)產(chǎn)歸屬權(quán)、不當(dāng)處置撤銷請(qǐng)求權(quán)、非法強(qiáng)制執(zhí)行異議請(qǐng)求權(quán)、知情權(quán)等。

然而,與“債權(quán)收益權(quán)”做法類似,在實(shí)踐中已經(jīng)產(chǎn)生了以“信托收益權(quán)”代替信托受益權(quán)進(jìn)行轉(zhuǎn)讓進(jìn)而融資的做法。如前所述,此番以部分權(quán)能代替權(quán)利作為基礎(chǔ)資產(chǎn)的做法應(yīng)予避免。

(二)基礎(chǔ)資產(chǎn)的確定性

基礎(chǔ)資產(chǎn)的確定性主要包括基礎(chǔ)資產(chǎn)范圍上的確定性和權(quán)屬上的確定性兩方面。

所謂范圍上的確定性,是指作為證券化的基礎(chǔ)資產(chǎn)能夠與委托人的其他資產(chǎn)明確的區(qū)分開。雖然目前信托受益權(quán)登記制度已在如上海自貿(mào)區(qū)等地點(diǎn)實(shí)行了區(qū)域性的試點(diǎn),但全國性的信托受益權(quán)登記制度尚未成型。目前信托受益權(quán)的范圍主要是藉由委托人與受托人簽訂的信托合同確定的,雙方會(huì)在信托合同中明確約定三方當(dāng)事人、基礎(chǔ)資產(chǎn)、期限等,從而確定信托受益權(quán)的范圍。

所謂權(quán)屬上的確定性,是指基礎(chǔ)資產(chǎn)的權(quán)屬應(yīng)該明確,不能存在爭(zhēng)議、權(quán)屬不清的情形。我國《信托法》第43條規(guī)定,信托受益權(quán)由受益人享有。委托人可以是受益人,也可以是同一信托的唯一受益人。受托人可以是受益人,但不得是同一信托的唯一受益人。

也有學(xué)者認(rèn)為,基礎(chǔ)資產(chǎn)的確定性還應(yīng)包括概念上的確定性。目前我國理論界就信托受益權(quán)法律性質(zhì)的主要學(xué)說有債權(quán)說,物權(quán)說,剩余索取權(quán)說等。債權(quán)說認(rèn)為,受益權(quán)的主體性權(quán)利是一種對(duì)受托人享有的財(cái)產(chǎn)請(qǐng)求權(quán),請(qǐng)求的內(nèi)容是給付信托利益。信托生效后,信托財(cái)產(chǎn)的所有權(quán)已歸屬于受托人,信托財(cái)產(chǎn)也由受托人管理、運(yùn)用與處分,受益人對(duì)信托財(cái)產(chǎn)本身并不享有直接的物權(quán)性質(zhì)的權(quán)利,享有的只是請(qǐng)求受托人支付信托利益的債權(quán)性權(quán)利。物權(quán)說則認(rèn)為,信托財(cái)產(chǎn)的獨(dú)立性、代位性與同一性,以及信托受益權(quán)具備的物權(quán)上的追及與優(yōu)先效力(如受益人對(duì)信托財(cái)產(chǎn)非法強(qiáng)制執(zhí)行時(shí)的異議撤銷權(quán)、受托人不當(dāng)處置時(shí)的異議撤銷權(quán))、類似物權(quán)的直接支配力(同上),以及針對(duì)信托財(cái)產(chǎn)的物上請(qǐng)求權(quán)(如請(qǐng)求第三人返還、請(qǐng)求受托人恢復(fù)原狀等),總體表明了信托受益權(quán)的物權(quán)性質(zhì)[3]。而剩余索取權(quán)說則借鑒了股東在公司破產(chǎn)中的剩余財(cái)產(chǎn)分配請(qǐng)求權(quán),從固定收益與剩余收益的角度來對(duì)信托受益權(quán)進(jìn)行界定。由于《信托法》規(guī)定受托人除約定外不能取得報(bào)酬,除報(bào)酬外不得利用信托財(cái)產(chǎn)為自己謀利。因此,受托人對(duì)信托財(cái)產(chǎn)享有的是固定收益的債權(quán),而受益人所享的受益權(quán)在范圍上等于信托財(cái)產(chǎn)減去受托人報(bào)酬,再減去信托財(cái)產(chǎn)管理的合理成本,也就是剩余收益。因此,信托受益權(quán)屬于剩余索取權(quán)。雖然國內(nèi)學(xué)理上的探討十分熱烈且未有定論,但是無論信托受益權(quán)究竟為上述何種法律性質(zhì),其作為一種確定的、獨(dú)立的權(quán)利類型,權(quán)屬明確,可以依法轉(zhuǎn)讓,能夠滿足破產(chǎn)隔離的要求,那么目前這種理論上的不確定性就尚不能構(gòu)成信托受益權(quán)證券化的障礙。況且從實(shí)證角度,監(jiān)管規(guī)則業(yè)已肯定了信托受益權(quán)作為合格基礎(chǔ)資產(chǎn)可以進(jìn)行證券化業(yè)務(wù)。

(三)基礎(chǔ)資產(chǎn)的可轉(zhuǎn)讓性

由于在證券化過程中,基礎(chǔ)資產(chǎn)要由委托人轉(zhuǎn)讓給受托人以滿足專項(xiàng)計(jì)劃的獨(dú)立性和破產(chǎn)隔離,因此基礎(chǔ)資產(chǎn)理應(yīng)具備可轉(zhuǎn)讓性。我國《信托法》第48條規(guī)定了信托受益權(quán)的可轉(zhuǎn)讓性:“受益人的信托受益權(quán)可以依法轉(zhuǎn)讓和繼承,但信托文件有限制性規(guī)定的除外。”

由于我國信托受益權(quán)登記制度僅在部分地區(qū)試點(diǎn),尚未在全國范圍內(nèi)鋪開,因此目前我國還沒有規(guī)模化的信托受益權(quán)交易平臺(tái)。在轉(zhuǎn)讓時(shí),轉(zhuǎn)讓方與受讓方仍需到信托公司完成信托受益權(quán)的變更登記才能完成轉(zhuǎn)讓,信托受益權(quán)的流動(dòng)性較差。正因如此,目前信托受益權(quán)需要通過證券化這一途徑來加強(qiáng)流動(dòng)性。即使日后全國性的信托受益權(quán)登記制度和信托受益權(quán)交易平臺(tái)建立起來,證券化作為一種可以在期限上、基礎(chǔ)資產(chǎn)范圍、現(xiàn)金流分配順序等方面可以有著更為靈活的結(jié)構(gòu)化安排的方式,具有諸如信用增級(jí)、分散風(fēng)險(xiǎn)等直接轉(zhuǎn)讓、質(zhì)押所不具備的優(yōu)點(diǎn),仍具備十分重要的價(jià)值。

三、信托受益權(quán)資產(chǎn)證券化的法律關(guān)系

信托受益權(quán)證券化運(yùn)作中的主要參與者包括原始權(quán)益人(受益人)、計(jì)劃管理人、托管人、信用增級(jí)機(jī)構(gòu)、信用評(píng)級(jí)機(jī)構(gòu)和投資者。由于涉及信托受益權(quán),所以在原始權(quán)益人向?qū)m?xiàng)計(jì)劃轉(zhuǎn)讓信托受益權(quán)之前,原始權(quán)益人(受益人)還應(yīng)與信托公司(受托人)、委托人建立信托法律關(guān)系。雖然受托人、委托人不直接參與信托受益權(quán)的證券化活動(dòng),但信托法律關(guān)系的建立是獲取信托受益權(quán)的先決條件。因此,此二者亦是信托受益權(quán)證券化活動(dòng)不可或缺的參與者。

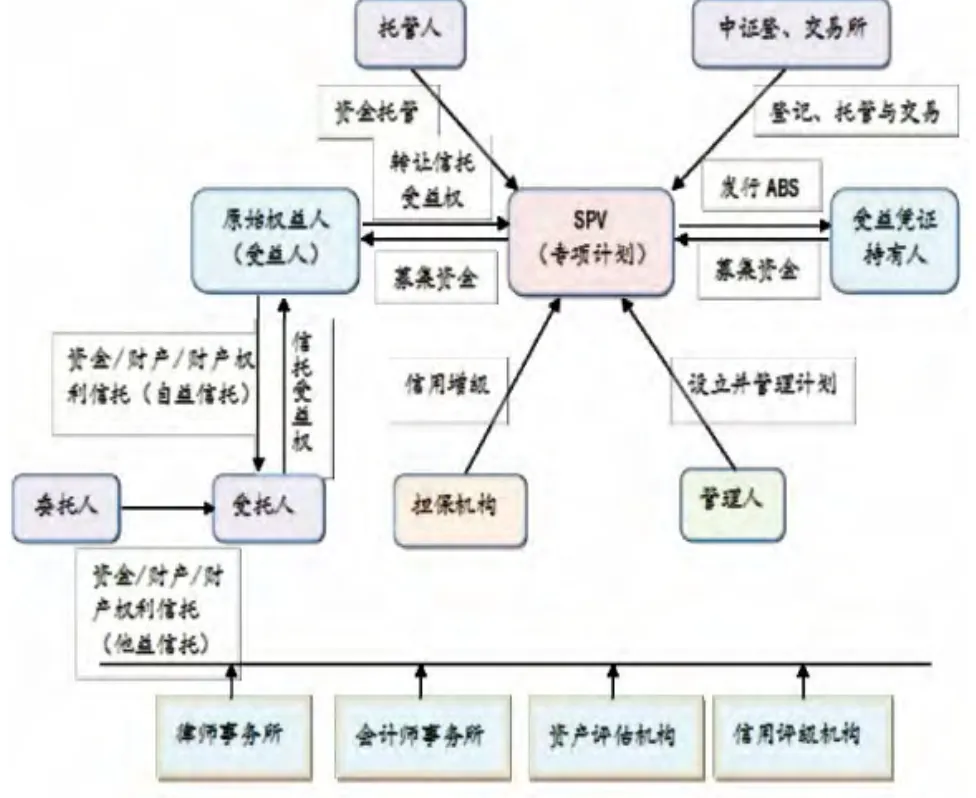

信托受益權(quán)證券化產(chǎn)品的交易結(jié)構(gòu)如下(圖1)[4]:

圖1

從圖1不難看出,信托受益權(quán)資產(chǎn)證券化核心的法律關(guān)系主要在原始權(quán)益人、SPV(專項(xiàng)計(jì)劃)與受益憑證持有人之間。在我國,一方面,SPV除財(cái)產(chǎn)獨(dú)立于原始權(quán)益人與管理人外,是否具有獨(dú)立的法律人格尚不明確;另一方面,信托受益權(quán)的受讓和受益憑證的發(fā)放,更多的也是以管理人的名義。因此,以“穿透”的視角觀之,我國信托受益權(quán)資產(chǎn)證券化核心的法律關(guān)系主要為原始權(quán)益人、管理人與受益憑證持有人三方之間的法律關(guān)系。

(一)原始權(quán)益人與管理人之間的法律關(guān)系

不同于《信貸資產(chǎn)證券化試點(diǎn)管理辦法》和《金融機(jī)構(gòu)信貸資產(chǎn)證券化監(jiān)督管理辦法》中明確將發(fā)起人與管理人之間的法律關(guān)系明確為信托關(guān)系,《證券公司及基金子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中并未明確原始權(quán)益人與管理人之間的法律關(guān)系。雖然在《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定(征求意見稿)》第三條第二款曾規(guī)定“專項(xiàng)計(jì)劃資產(chǎn)為信托財(cái)產(chǎn)”,但《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》將“信托財(cái)產(chǎn)”刪去,只在第三條與第四條規(guī)定了專項(xiàng)計(jì)劃財(cái)產(chǎn)的獨(dú)立性。《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中亦采取了如此做法。①《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》第5條規(guī)定。

雖然《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》最終并未明確原始權(quán)益人與管理人之間為信托法律關(guān)系,但是從專項(xiàng)計(jì)劃的獨(dú)立性思考,若是原始權(quán)益人只是簡(jiǎn)單的將信托受益權(quán)轉(zhuǎn)讓給管理人成立SPV,雖然能夠?qū)崿F(xiàn)專項(xiàng)計(jì)劃財(cái)產(chǎn)與原始權(quán)益人的單向破產(chǎn)隔離,但卻無法同時(shí)實(shí)現(xiàn)專項(xiàng)計(jì)劃財(cái)產(chǎn)與管理人之間的雙向破產(chǎn)隔離。因此,筆者認(rèn)為,實(shí)質(zhì)上原始權(quán)益人與管理人之間仍為信托關(guān)系,介于原始權(quán)益人與管理人之間的SPV(專項(xiàng)計(jì)劃)的法律性質(zhì)為信托財(cái)產(chǎn)。

至于為何不直接規(guī)定專項(xiàng)計(jì)劃為信托財(cái)產(chǎn)而采取規(guī)定專項(xiàng)計(jì)劃獨(dú)立性的間接式做法,可能是監(jiān)管層基于目前金融業(yè)分業(yè)經(jīng)營(yíng)的現(xiàn)狀考慮。若《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中明確了專項(xiàng)計(jì)劃資產(chǎn)為信托財(cái)產(chǎn),則證券公司及基金管理公司子公司有經(jīng)營(yíng)信托公司業(yè)務(wù)之嫌。

(二)管理人與受益憑證持有人之間的法律關(guān)系

管理人與受益憑證持有人之間的法律關(guān)系實(shí)質(zhì)上仍然處于信托關(guān)系框架下。總體來看,信托受益權(quán)證券化中,原始權(quán)益人(受益人)、管理人與受益憑證持有人之間的法律關(guān)系,構(gòu)成了一個(gè)二次的信托法律關(guān)系,與原始的信托中的委托人、受托人、原始權(quán)益人之間的信托法律關(guān)系實(shí)質(zhì)上是相同的。但由于我國未明確信托受益權(quán)證券化中專項(xiàng)計(jì)劃的信托財(cái)產(chǎn)屬性,故這種實(shí)質(zhì)上為信托關(guān)系而名義上并不確定的法律關(guān)系是否適用《信托法》中關(guān)于委托人(原始權(quán)益人)、受托人(管理人)、受益人(受益憑證持有人)權(quán)利義務(wù)的規(guī)定存在爭(zhēng)議。

彌補(bǔ)這種不確定性的解決之道主要在于《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中規(guī)定的權(quán)利義務(wù)與實(shí)務(wù)中簽訂的《專項(xiàng)計(jì)劃認(rèn)購協(xié)議》。實(shí)踐中,投資者與證券公司簽署《專項(xiàng)計(jì)劃認(rèn)購協(xié)議》,證券公司向投資者發(fā)行信托收益支持證券,轉(zhuǎn)讓信托受益權(quán),投資者進(jìn)行認(rèn)購,成為受益憑證持有人和新的受益權(quán)人。雙方主要依據(jù)《專項(xiàng)計(jì)劃認(rèn)購協(xié)議》和《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中的相關(guān)享有權(quán)利和承擔(dān)義務(wù)。

(三)原始權(quán)益人與受益憑證持有人之間的法律關(guān)系

原始權(quán)益人與受益憑證持有人之間的法律關(guān)系同樣應(yīng)為信托法律關(guān)系。與管理人與受益憑證持有人之間的法律關(guān)系類似,這兩種法律關(guān)系都是通過《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》和《專項(xiàng)計(jì)劃認(rèn)購協(xié)議》中規(guī)定的具體的權(quán)利義務(wù)來為其提供可操作性,并回避其名義上是否為信托法律關(guān)系的爭(zhēng)議。

綜上,隨著我國推進(jìn)資產(chǎn)證券化的步伐不斷加快,信托受益權(quán)證券化已具備合法性基礎(chǔ)。在信托受益權(quán)證券化實(shí)務(wù)中,我們需要在不違背法理的基礎(chǔ)上,厘清信托受益權(quán)證券化的法律關(guān)系,避免信托受益權(quán)證券化的法律風(fēng)險(xiǎn)。同時(shí),監(jiān)管層應(yīng)盡快明文確定包括信托受益權(quán)證券化在內(nèi)的多種資產(chǎn)證券化結(jié)構(gòu)的信托法律關(guān)系屬性,為信托受益權(quán)證券化過程中權(quán)利義務(wù)的確定提供法律依據(jù),并進(jìn)一步保證包括信托受益權(quán)證券化在內(nèi)的各種資產(chǎn)證券化業(yè)務(wù)的規(guī)范化。

[1]周小明.信托制度:法理與實(shí)務(wù)[M].北京:中國法制出版社,2012:130.

[2]李飛譯.財(cái)產(chǎn)、合同及證明:財(cái)產(chǎn)權(quán)法定問題與權(quán)利的可分性[J].私法,2013,(1).

[3]徐衛(wèi).信托受益權(quán)的法律性質(zhì)新探[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2006,(4).

[4]覃舜宜.信托受益權(quán)證券化的法律研究[J].信托周刊,2013,(114).

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學(xué)生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56