江蘇省生產性服務業發展研究

2015-03-18 12:39:25李文靜

經濟研究導刊 2015年4期

關鍵詞:發展

李文靜

摘 要:國際經驗表明,生產性服務業對國民經濟發展作用重大。利用2004—2012年間的統計數據,從行業發展、地區分布和輻射能力三個方面,對江蘇省生產性服務業進行了研究。結果表明,江蘇省生產性服務業在近幾年取得了較快的發展,但行業發展不均衡,發展較好的主要集中在傳統產業,并且傳統產業的輻射能力強于新興產業;地區分布中,蘇南地區發展最好,蘇中次之,蘇北最弱。最后,根據分析結果,在政策制訂、人才培養和資源分配等方面提出相關建議。

關鍵詞:江蘇省;生產性服務業;行業發展;地區分布;輻射能力

中圖分類號:F127 文獻標志碼:A 文章編號:1673-291X(2015)04-0060-06 引言

對于生產性服務業的具體概念,現階段國內外還沒有形成統一的界定。在2011年國民經濟行業分類標準中,將G交通運輸、倉儲和郵政業,I信息傳輸、軟件和信息技術服務業,J金融業,K房地產業,L租賃和商務服務業及M科學研究和技術服務業劃分為生產性服務業。

作為長三角地區重要省份之一,江蘇省對服務業發展非常重視。早在2011年出臺了《關于進一步加快發展現代服務業的若干意見》,提出到2015年江蘇省服務業增加值占GDP比重達將達到48%,并提出重點發展金融業、科技服務業、軟件和信息服務業等重點服務業[1]。

一、行業發展情況研究

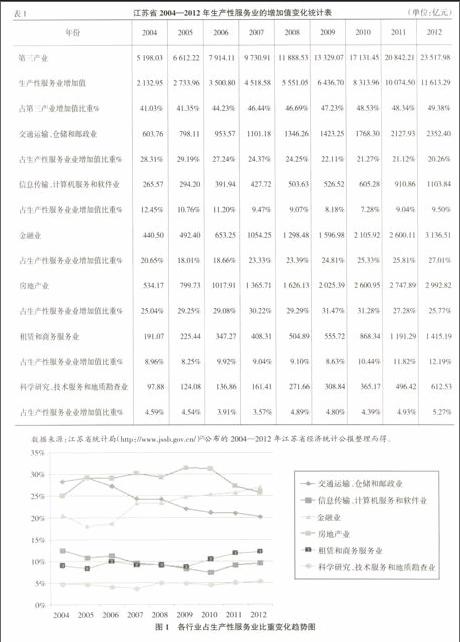

近年來,江蘇省經濟保持平穩較快的發展,生產性服務業占第三產業的比重不斷加大。2004年生產性服務業增加值為2 132.95億元,2012年為11 613.29億元,年均增長20.7%。生產性服務業占第三產業的比重和占GDP總值的比重分別提高了8.35%和7.27%。

具體分行業,交通運輸業的生產總值從2004年的603.73億元提高到2012年的2 352.4億元,8年間增加了近3倍,對第三產業增加值的貢獻率為9.55%。信息傳輸、計算機服務和軟件業占第三產業的比重從2004年的5.11%下降到2012年的4.69%,低于第三產業的發展速度。這主要是因為與交通運輸業相比,信息傳輸、計算機服務業和軟件業起步較晚,仍處于初級階段;此外,高端人才不足,也制約行業的發展。

金融業的生產總值從2004年的440.5億元增加到2012年的3 136.51億元,年均增長率為27.81%,比第三產業的增長率高7.05個百分點。同時期,房地產業保持了較快增長,生產總值從534.17億元增加到2 992.82億元,占第三產業的比重保持在10%左右。與房地產業的穩定發展相似,租賃和商務服務業也保持了較快的發展,2004年的生產總值僅為191.07億元,到2011年超過了1 000億元,2012年為1 415.19億元。

在生產性服務業的6個行業中,科學研究、技術服務和地質勘查業所占的份額最小,2004年僅為97.88億元,占第三產業總值的1.88%,2012年為612.53億元,占第三產業總值的2.6%。與交通運輸、倉儲和郵政業、金融業及地產業等較為傳統的行業相比,科學研究、技術服務和地質勘查業受人才、科學技術等方面的影響較大。為了更好地發展這類產業,江蘇省應在技術引進、人才培養和政策扶持等方面給予重點扶持。

二、地區分布情況研究

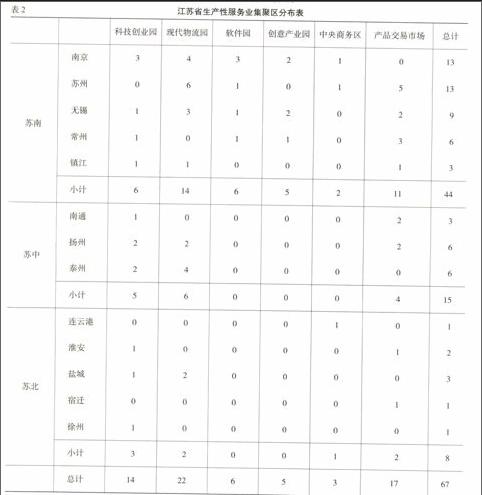

為了加快服務業發展,2005年江蘇省政府借鑒上海市經驗,開始發展服務業集聚區。集聚區共劃分6中類型,分別為科技創業園、現代物流園、軟件園、創意產業園、中央商務區和產品交易市場。就現代服務業集聚區的類型而言,屬于生產性服務業[3]。截至2013年底,江蘇省掛牌成立的省級現代服務業集聚區已經超過100家,考慮到服務業集聚區的綜合質量,本文對前兩批的67家現代服務業集聚區進行分析。

從集聚區數量角度分析,由表2可以看出,江蘇省生產性服務業主要集中在蘇南地區,特別是對技術要求較高的軟件園和創意產業園,蘇南片區優勢更明顯:6家軟件園和5家創意產業園全部位于此地區。在蘇南5市中,蘇州的外商投資業最發達,承擔臺資和日資企業的加工制造企業數量多,因此蘇州的現代物流園和產品交易市場集聚區在數量上占據明顯優勢;南京作為江蘇省高等院校和科研院所的集聚區,在科技創業發展中優勢明顯。蘇中3市在科技創業園、現代物流園這兩種類型中發展較好,分別為5家和6家。蘇北地區發展則遠落后于蘇南地區,軟件園和創意產業園的發展處于空白期。

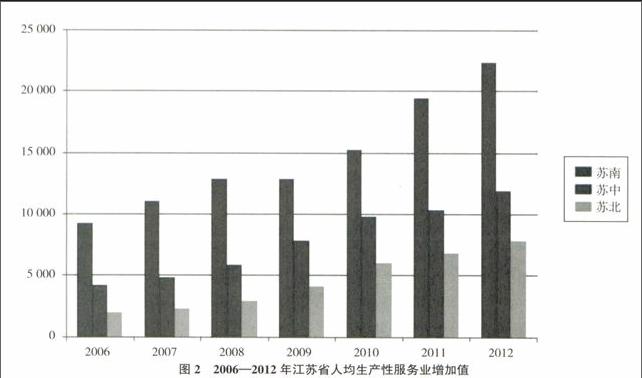

從增加值角度分析,由下頁圖2可以看出,2006—2012年間,三個地區人均生產性服務業增加值的排序為蘇南>蘇中>蘇北,并且蘇南地區遠高于蘇中地區和蘇北地區,處于遙遙領先的位置。但與人均增加值相反,蘇北地區的生產性服務業增長速度遠高于蘇南地區,這說明,在生產性服務業發展方面,雖然蘇南地區的單位增加值領先,但是蘇北地區憑借近幾年的政策扶持等條件,處于快速發展狀態。

三、輻射能力研究

為了更深入地了解江蘇省生產性服務業發展情況,參照張耘[4]、趙楠[5]等人的研究方法,本文用區位商(LQ)來反映江蘇省生產性服務業的輻射能力。區位商LQ =(某地區A行業增加值/該地區全部行業增加值)/(全區域A行業增加值/全區域全部行業增加值)。當LQ>1.0時,說明該地區A行業的供給能力在滿足自身需要的同時,能對外提供服務,即該行業的輻射能力較強,LQ值越大,說明該行業在該地區的優勢地位越明顯,輻射能力越強;當LQ = 1.0時,說明該地區A行業提供的服務是“自給自足”的狀態;當LQ<1.0時,說明該地區A行業的水平低于全區域A行業的發展情況,需要“外購”服務。

由表3可以看出,江蘇省生產性服務業的區位商基本低于1.0,表明江蘇省生產性服務業的輻射能力較弱,發展水平較低。雖然近年來江蘇省經濟發展態勢良好,2012年GDP居全國第二位,但生產性服務業的發展與全省經濟發展并未同步。

分行業看,江蘇省金融業、房地產業及租賃和商務服務業的LQ值較大,基本能夠實現“自給自足”;信息傳輸、計算機服務和軟件業及科學研究、技術服務和地質勘查業等知識密集型產業區位商較低,僅為0.6左右。從P61表1數據可以看出,知識密集型產業的發展態勢較好,增長速度較快;圖4數據顯示,知識密集型產業整體規模較小,且處于產業低端。總體而言,與生產性服務業輻射力較強的北京(區位商>3)[4]等城市相比,江蘇省的生產性服務業發展存在較大差距。

小結

上述研究表明,江蘇省生產性服務業在近幾年取得了較快的發展,但行業發展不均衡,信息傳輸、計算機服務和軟件業低于第三產業的發展速度,科學研究、技術服務和地質勘查業規模小,占第三產業的比重僅為1.88%,交通運輸業、房地產業等傳統產業則發展較好,并且這些傳統產業的輻射能力強于新興產業;地區分布中,蘇南地區發展最好,蘇中次之,蘇北最弱。鑒于此,江蘇省有必要建立健全人才培養和引進機制,并通過制定政策等辦法,在資金、信貸、稅收、培訓等方面對中小企業特別是科技型中小企業,給予支持和鼓勵。

參考文獻:

[1] 江蘇省提出發展服務業五年目標[J].政策瞭望,2011,(5):56.

[2] 江蘇省統計局,http://www.jssb.gov.cn/,2014-03-10.

[3] 沈沁.江蘇省生產性服務業積聚及空間分布研究[D].南京:南京師范大學,2013.

[4] 張耘,馮中越,郭崇義.北京生產性服務業輻射力研究[J].北京工商大學學報(社會科學版),2010,(1):75-80.

[5] 趙楠.生產性服務業與中心城市經濟功能提升研究——以武漢市為例[J].湖北社會科學,2011,(5):71-74.

[6] 國家統計局,http://www.stats.gov.cn/,2014-08-11.

[責任編輯 陳麗敏]endprint

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15