新常態 新經濟 新金融

2015-03-20 18:12:00王鋼

西部金融

2015年2期

關鍵詞:新常態

王鋼

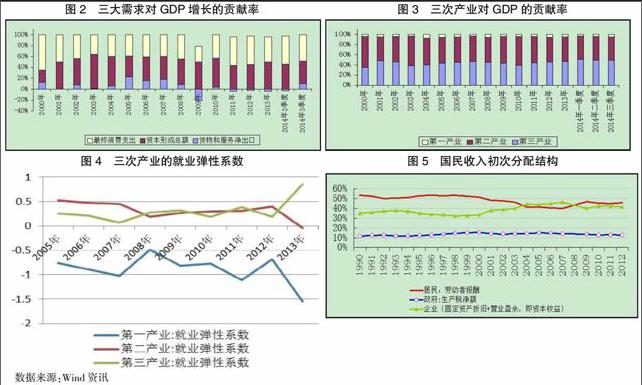

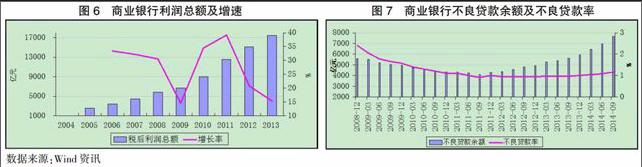

摘 ? 要:受全球金融危機和世界經濟衰退影響,我國經濟新常態發展階段。經濟的新常態也對我國金融業發展提出了新的機遇與挑戰,傳統金融業的高速增長態勢難以為繼,金融結構不合理的問題日益突出,金融在支持經濟發展新動力方面尚有欠缺,互聯網金融迅速發展對貨幣金融環境產生深遠影響,貨幣政策調控框架面臨挑戰。金融業必須因時而變、因勢而變,不斷開拓新的增長點與業務面。應積極探索新常態下金融業健康發展的新模式和新路徑:(1)金融業應牢固樹立服務實體經濟的宗旨意識,堅守服務本質,保持適度增長;(2)加快金融業改革與創新步伐,以推進經濟轉型為主線,實現金融業自身的轉型;(3)改革和完善金融監管體制,有效防范經濟下行帶來的金融風險;(4)對我國貨幣政策調控框架進行改革與調整。

關鍵詞:新常態;結構調整;金融轉型;宏觀調控

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(2)-0032-06

“新常態”一詞最初由美國太平洋投資管理公司首席投資官比爾·格羅斯和穆罕默德·埃爾埃利安提出,用來總結2008年國際金融危機后世界經濟特別是發達國家增長乏力、失業率持續高企、私人部門去杠桿化、公共財政面臨挑戰以及經濟增長動力和財富活力從工業化國家向新興經濟體轉移等所發生的變化。受全球金融危機和世界經濟衰退影響,我國經濟也進入了一個新的發展階段。2014年,習近平總書記針對我國經濟基本面長期趨好,但正處在從高速到中高速的增長速度換擋期、結構調整陣痛期、前期刺激政策消化期“三期疊加”的客觀形勢,提出了要從經濟發展的階段性特征出發,適應新常態,保持戰略上的平常心態。……

登錄APP查看全文

猜你喜歡

環球時報(2016-08-19)2016-08-19 09:54:46

環球時報(2016-06-14)2016-06-14 06:46:56

環球時報(2015-03-07)2015-03-07 09:54:31