股份支付的會計處理探析

2015-03-21 01:15:53浙江省第一水電建設集團股份有限公司陳淳

中國商論 2015年28期

浙江省第一水電建設集團股份有限公司 陳淳

股份支付的會計處理探析

浙江省第一水電建設集團股份有限公司 陳淳

摘 要:根據《企業會計準則第11號——股份(2006)》及應用指南,對股份支付的定義特征進行說明,重點闡述的權益工具為股份有限公司的股票,但對同屬合并集團的其他主體的權益工具闡述較少,本文通過舉例對其他主體的權益工具進行重點闡述。

關鍵詞:股份支付 權益工具 資本公積

1 案例

1.1 第一次股權轉讓,控股股東變化

2012年7月,原控股股東香港樂天公司持有A擬上市公司(股本10000萬元)60%股權,將其中20%(2000萬)股權以3000萬元的價格轉讓給B高管公司。B公司的股東由大股東張某和其他10個自然人組成,B公司購買A公司10%的股權款由張某和其他股東現金投入。該次股權轉讓后,B公司(實收資本5000萬元)成為A公司的控股股東。

1.2 第二次股權轉讓,控股股東變化

2014年7月,大股東張某和其他5個自然人將所持有B公司8%(其中張某出讓2%)股權以每股2元的價格轉讓給C公司,C公司由張某、吳某等5個自然人組成,按持股比例計算張某通過C公司、B公司間接持有A公司1%的股權。2014年8月,香港樂天公司將所持5%股權以6元的價格轉讓給戰略投資者。

2 股份支付認定

2.1 股份支付的定義

根據《企業會計準則第11號——股份支付》第二條規定“:股份支付,是指企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。”此處的權益工具并不僅限于股份有限公司的股票,而是泛指本會計主體或者同屬合并集團的其他主體的權益工具。

2.2 股份支付的認定

根據《企業會計準則講解(2010)》第十二章第一節將“股份支付”特征概括為:(1)是企業與職工或其他方之間發生的交易;(2)是以獲取職工或其他方服務為目的交易;(3)交易的對價或其定價與企業自身權益工具未來的價值密切相關。符合上述特征的安排均屬于股份支付。

從案例中分析,均為獲取職工服務為目的交易,交易的對象為擬上市公司或擬上市公司控股股東的股權,符合股份支付的特征。上述兩次股權交易均應為股份支付。擬上市公司應確認股份支付費用。

3 如何確認股份支付費用

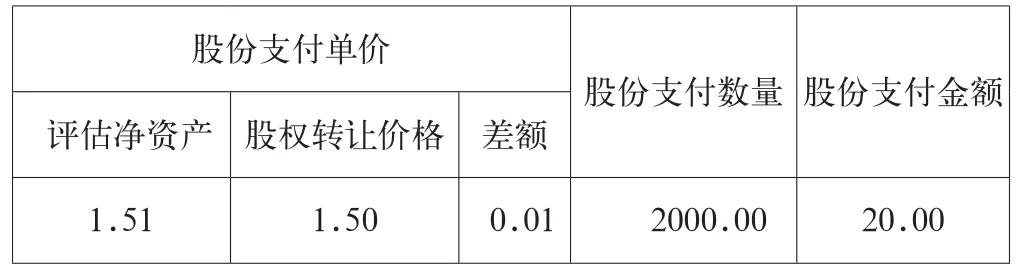

3.1 香港樂天公司將所A公司20%給B公司,按評估價格為公允價值

表1 股份支付費用計算過程 單位:萬元

3.2 張某和其他5個自然人將所持有B公司8%(其中張某出讓2%)股權轉讓給C公司

3.2.1 如何確認公允價值(單價)

擬上市公司的公允價值由于計算比較困難,部分公司甚至以此為借口不確認股份支付費用。通常有以下途徑來確定公允價值:以賬面每股凈資產作為公允價值、以轉讓給外部戰略投資的價格作為公允價值、以每股凈資產的評估值作為公允價值。上述三種方法各有利弊,一般情況下采用外部戰略投資者的價格,但由于外部戰略投資者極有可能會存在業績承諾、對賭條款等附加條件,使得公允價值的合理性有所下降。通常情況下,1年以內引入戰略投資者,則以戰略投資者的價格作為計算公允價值的依據,如果沒有外部戰略者的價格作為參考,則選用每股凈資產的評估值相對合理。

2014年7月,B公司評估每股凈產為1.9元,可作為公允價值,但由于引入戰略投資者的時間較近,且沒有利潤對賭等附加條件,應將6元/股作為公允價值的計算依據。

3.2.2 股份支付數量

股份支付數量在計算股份支付費用時也是個難點,在股份支付準則中并沒有明確規定如何計算股份支付數量,特別是對員工將來的獎勵,一般情況下均存在業績承諾等附加條件,也就是意味著存在等待期。等待期的股份支付數量是一個變量,如果沒有達到規定的業績要求或者沒有完成規定的業績承諾,股份支付數量很有可能就是0,股份支付數量主要依賴于實際的經營業績和員工的服務情況。

在本案例中,股份支付數量體現為張某和其他5個自然人對員工過去的獎勵,并不存在業績承諾、服務期等限加數量,計算相對簡單,具體如下。

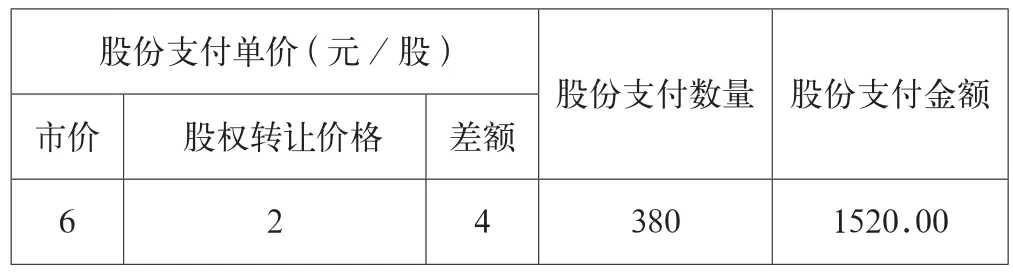

(1)大小股東轉讓的股權均為股份支付的數量

大股東張某和其他5個自然人將所持有B公司8%(折算成A公司4.8%股份),應扣除張某通過C公司持有A公司1%股權(張某轉給自己的股權不計算在內)。

上述情況折算成A公司的股權比例為8%*60%*10000-1%*10000=380(萬股)

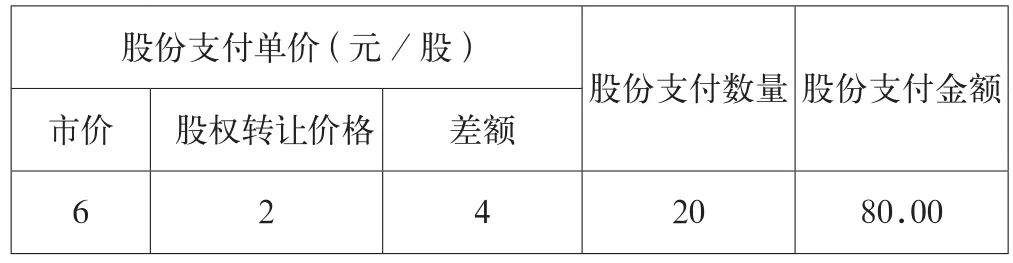

(2)認定張某為公司的實際控制人,僅計算張某出讓部分股份為股份支付數量

大股東張某將所持有B公司2%(折算成A公司1.2%股份),應扣除張某通過C公司持有A公司1%股權。

上述情況折算成A公司的股權比例為2%*60%*10000-1%*10000=20(萬股)

3.3 股份支付費用的金額

股份支付費用=股份支付單價*股份支付數量(1)大小股東轉讓的股權均為股份支付

表2 股份支付費用計算過程 單位:萬元

(2)認定張某為公司的實際控制人,僅計算張某出讓部分股份為股份支付

表3 股份支付費用計算過程 單位:萬元

3.4 股份支付費用是否分攤

股份支付費用是一次性計入費用,還是分期分攤計入費用,在實務中存在較大的分歧。通常情況下,按是否存在等待期區別對待,如上述案例中股份支付屬于一次性到位,不存在等待期的情況,應一次性計入費用。如果存在等待期,應從行權日開始分期按月分攤較妥。如果整個股權激勵計劃為二期,第一期股權按計劃實現承諾利潤等目標,股權激勵到位;第二期未能完成承諾利潤,則被動取消股權激勵,則可將該期股份支付費用于本期內沖回。

3.5 會計處理

公司應于2014年度作以下會計分錄:

借:管理費用-股權激勵費用 15,200,000.00

貸:資本公積-其他資本公積 15,200,000.00

上述分錄影響公司的凈利潤,不影響公司的凈資產、現金流量。

4 股份支付相關的其他 事項

4.1 股份支付費用是否為非經常性損益

根據2011年9月保代培訓記錄(第三期)證監會審核人員所述,股份支付費用作為非經常性損益。

4.2 股份支付成本由誰承擔

從股份支付的定義出發:企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。股份支付本質上是一種交易,企業是交易一方、職工或向企業提供服務的其他方是另一方。從會計處理分析,公司增加了管理費用,減少了未分配利潤,增加了資本公積。從凈資產的角度分析,上述案例屬于權益結算的股份支付,A公司的凈資產并沒有減少。實際上是張某和5個自然人的股權原可以通過將股權轉讓給外部戰略投資者獲利,他們將股權轉讓給其他員工。從此角度分析,實際的承擔者是低價出讓股權方。

4.3 股份支付費用能否在企業所得稅前列支

根據國務院證券管理委員會發布的《上市公司股權激勵管理辦法(試行)》(證監公司字[2005]151號)的規定,以及關于我國居民企業實行股權激勵計劃有關企業所得稅處理問題的公告(國家稅務總局公告2012年第18號)的規定:可以在企業所得稅稅前列支。擬上市公司可以參照上市公司執行。

4.4 個人所得稅

根據國家稅務總局關于個人認購股票等有價證券而從雇主取得折扣或補貼收入有關征收個人所得稅問題的通知(國稅發[1998]9號)、財政部、國家稅務總局關于個人股票期權所得征收個人所得稅問題的通知(財稅[2005]35號)等相關稅法規定,個人應按稅法規定繳納個人所得稅。由于個人取得股權激勵時沒有獲得利益,同時沒有現金流入。在實際操作中并沒有將此項目合并計入工資等薪金所得中繳納個人所得稅,在實際操作中通常采用在股權轉讓時一并繳納。

4.5 權益性結算的股份支付或現金結算的股份支付

結算企業作為現金結算的股份支付還是權益結算的股份支付,主要看股份支付發生時,支付的對價為股份還是現金,如果付出的是現金,則就是現金結算的股份支付,如果最終付出的是股份,則就是權益結算的股份支付。最本質的區別是現金結算是企業以現金支付,權益結算是企業以股份來結算。

案例一(一)企業結算是擬上市公司的股份,屬于以權益結算的股份支付。

案例一(二)企業結算是擬上市公司控股股東的股東,也應視同擬上市公司的股份,也屬于以權益結算的股份支付。

參考文獻

[1] 財政部會計司企業會計準則第11號——股份支付[M].經濟科學出版社,2006.

[2] 財政部會計司企業會計準則應用指南[M].經濟科學出版社,2006.

中圖分類號:F275.2

文獻標識碼:A

文章編號:2096-0298(2015)10(a)-101-03