社會責任、公司治理與財務績效關系研究

——以制造業上市公司為例

2015-03-23 07:24:14李智彩范英杰郭少華

中國注冊會計師 2015年5期

關鍵詞:財務

李智彩 范英杰 郭少華

公司治理是委托代理關系下通過公司權責利的安排與制衡降低代理成本,防范代理人道德風險和逆向選擇的有效途徑,同時企業作為社會契約集合,在追求經濟利益的同時,也應積極承擔社會責任(Carrasco and Buendia,2013), 社 會 責 任 的 承擔對提高企業創新能力、增強競爭能力等都有正面的影響,因此,從理論上分析,良好的公司治理有利于規范公司運作,公司社會責任回應有助于降低公司面臨的非系統性風險(Sun and Cui,2014),兩者都有助于企業發展壯大。同時,公司治理產生于現代公司所有權與經營權的分離,社會責任源于“權力-責任模型”下公司所擁有的社會權力(沈洪濤,2007),因而公司治理和社會責任均來源于現代公司的誕生(高漢祥、鄭濟孝,2010)。因此,通過正式的公司治理機制和非正式的社會責任因素分析兩者對績效的實際效應并考慮公司治理制度的調節影響具有重要的現實意義。本文研究貢獻在于構建了基于投資者決策視角的兩階段投資評價模型,實證檢驗了公司治理、社會責任和財務績效的相關關系。

一、文獻回顧

自公司治理與社會責任問題產生以來,學者們對兩者與財務績效之間的關系進行了大量的實證研究和分析,但大多集中于兩兩關系的研究。在社會責任與財務績效關系方面,一類文獻利用社會或學術機構公開的社會責任指數或基于各利益相關者權利計算綜合社會責任綜合得分研究兩者之間關系,研究結論有正相關(Preston and Bannon,1997;徐光華和張瑞,2007等);負相關(Frazler,1980等)和復雜多樣的關系(Balabanis et al,1998等)三種;另一類從公司各利益相關者維度實證檢驗社會責任與公司績效的關系。其中,遲文娜(2011)以S省非上市公司為例,研究表明供應商、股東、公用事業績效與財務績效正相關,而政府、員工、債權人、客戶績效與財務績效負相關;陳德萍(2012)實證認為股東、供應商責任與財務績效沒有顯著的相關性,而債權人、員工責任與財務績效顯著負相關,顧客責任、政府責任與財務績效顯著正相關等。

關于公司治理與財務績效的關系,學者們主要從股權、董事會和高管三個層面進行研究。第一,從股權層面看,Jensen and Meckling(1976)等研究表明,高度股權集中度會促使股東利益與公司利益趨于一致,進而提升公司績效;李小俊(2006)等認為,股權集中度越高,股東的“隧道行為”越明顯,因此股權集中度與財務績效負相關;舒謙等(2014)則基于交叉項認為兩者呈倒U型關系,當股權集中度超過18.7%時會對財務績效產生正向作用,當股權集中度低于18.7%時則有負向影響。第二,從董事會層面看,顧建國(2006)、等研究表明,獨立董事會增強董事會的獨立性,降低管理層的經營決策失誤的概率,因此獨立董事比例與財務績效正相關。第三,從高管層面看,夏和平(2006)等基于期望理論和委托代理理論認為,不管是股權激勵還是薪酬激勵都強化了高管與公司利益的相關性,因而高管持股與高管薪酬都與財務績效正相關。公司治理結構并不局限于股權集中度、獨立董事比例和高管薪酬三個指標,也有學者選擇三大層面的其他指標進行研究,但結論也是仁者見仁、智者見智。

近幾年來,學者們的視野擴展到三者之間關系研究。比如,譚麗陽(2010)認為公司治理正向作用于社會責任,社會責任正向影響企業競爭力,進而推斷公司治理也正向影響公司競爭力;楊伯堅(2012)證明了社會責任與短期績效之間存在著負相關關系,但當將公司治理與社會責任的交叉項加入到模型中時,公司治理會強化社會責任對公司績效的正向作用;王海菲(2013)利用結構方程研究表明,加強公司治理會對企業的績效有所改善,而社會責任是公司治理對財務績效產生影響的主要途徑。

學者們的研究主要集中于公司治理與財務績效、社會責任與財務績效方面,且尚未形成統一的研究結論,原因可能在于代理變量選擇以及行業選擇的差異。近年來,已有文獻研究三者之間的關系,但大多數研究遵循A影響B,B影響C,進而推斷B作為A、C相互影響效應的中介變量邏輯,沒有理清三個變量的內在聯系。本文基于前人的研究,基于投資者視角構建兩階段評價模型,即基于判斷的短期績效和基于長期的市場價值兩方面,實證剖析三者之間的內在聯系,以期探索公司治理和社會責任的財務效應以及公司治理的制度效應,為公司履行社會責任找到經濟支撐點,也為公司建立基于社會責任的治理框架提供理論依據。

二、研究假設

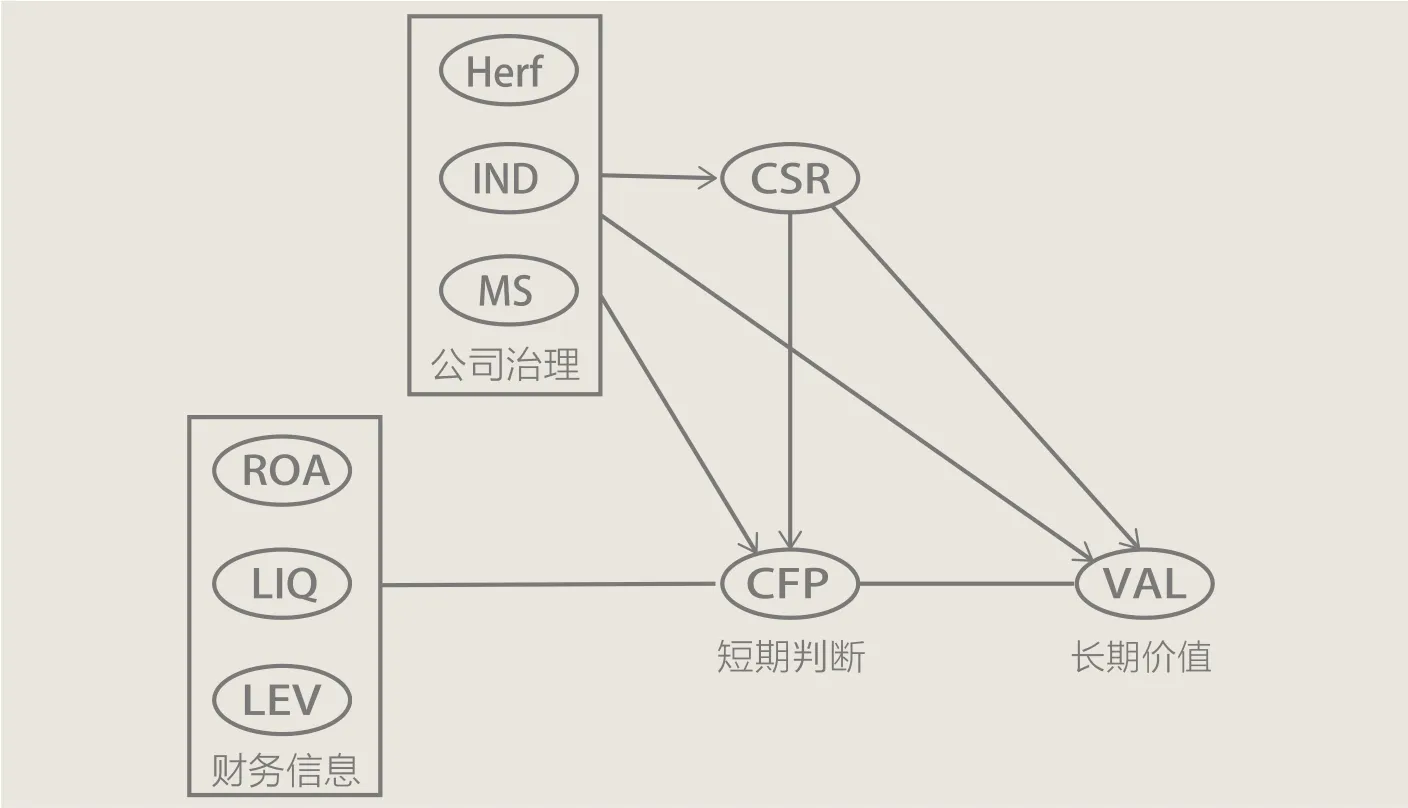

潛在投資者會根據公司盈利能力(ROA)、資產流動性(LIQ)和償債能力(LEV)等財務信息對公司短期財務績效(CFP)做出判斷,這一過程同時受公司制度環境——公司治理因素(Herf、IND、MS)和非制度環境——社會責任因素(CSR)的影響,進而基于短期財務績效、公司的正式非正式制度對公司長期價值(VAL)做出判斷。因此,本文的研究分為兩個階段:第一階段基于投資者對公司財務信息的感知,檢驗公司治理因素和社會責任因素對短期財務績效的影響;第二階段檢驗公司治理因素、社會責任因素以及短期財務績效對長期企業價值的影響,同時檢驗公司治理因素對社會責任與公司績效間關系的調節作用。本文的假設檢驗內容如圖1所示:

(一)社會責任與財務績效

利益相關者理論和企業契約論的發展使得“公司應當承擔社會責任”命題成立,但目前大多數上市公司只是被動履行社會責任,原因在于公司履行社會責任需要耗費公司資源,導致公司經營成本的增加,因此履行社會責任的公司與不履行社會責任的公司在市場競爭中顯然不具有競爭力。但長期來看,公司積極履行社會責任的行為會向投資者傳遞值得信賴的信號,增強投資者對公司的信任,進而為公司融資奠定基礎,降低相應的融資成本。同時,公司積極履行社會責任也可增強員工的歸屬感和認同感進而留住優秀員工,也可提高公司聲譽和經營的合法性,為公司創造無形的核心競爭力。據此,提出假設1a和假設1b:

假設1a:公司社會責任與短期財務績效負相關。

假設1b:公司社會責任與長期財務績效正相關。

圖1 假設檢驗內容

(二)公司治理與財務績效

公司治理是服務于公司價值創造的一系列制度安排(高漢祥,2012),公司治理的最終目標是企業價值的提升,因此,良好的公司治理機制有利于公司財務業績的提高。具體來說,公司股權集中度代表了公司股權結構,第一大股東持股比例越多,公司控制權越集中,公司控股股東與中小股東之間、股東與債權人之間的代理成本越高,控股股東越傾向于損害中小股東和債權人的利益謀求自身利益最大化,致使公司“隧道效應”越明顯,公司財務表現越差。因此,公司財務績效與股權集中度負相關,據此提出假設2a和假設2b:

假設2a:股權集中度與短期財務績效負相關。

假設2b:股權集中度與長期財務績效負相關。

獨立董事作為獨立于公司和股東的獨立個人,是眾多無法參與公司日常運作的利益相關者的代理人,對管理層的日常經營起著重要的監督作用,同時,獨立董事擁有公司重大經營決策的表決權,其比例越多,公司決策的合理性和可行性越強,公司運作越規范,可見,獨立董事比例越大,無論對公司短期還是長期績效都有積極影響。因此,提出假設3a和假設3b:

假設3a:獨立董事比例與短期財務績效正相關。

假設3b:獨立董事比例與長期財務績效正相關。

高管作為公司經營決策的實際執行者,其個人追求與股東利益存在顯著差異。高管激勵通過將高管薪酬與公司業績掛鉤,能夠有效降低高管的代理成本,減少高管逆向選擇行為,激勵高管努力工作達到股東本期的業績要求,以便在下期的談判中增強談判議價能力,保持或提高下期薪酬。因此,提出假設4a和假設4b:

假設4a:高管激勵與短期財務績效正相關。

假設4b:高管激勵與長期財務績效正相關。

(三)公司治理、社會責任與財務績效

公司治理以受托責任和權責利的配置為核心,社會責任強調公司對社會發展負有責任,兩者以“責任”為共同理論內核(高漢祥,鄭濟孝,2010),特別是公司契約理論的發展,使得公司治理不應當集中于股東利益的保護,更多的是權衡股東與經營者之間的利益分配。公司作為社會組織中的經濟組織,必須對社會期待做出有效的回應,因此作為公司治理基礎的委托代理理論也由股東與經營者之間、大股東與中小股東之間、債權人與股東之間的代理關系泛化為公司外部利益相關者與內部經營者之間、公司核心利益相關者與次要利益相關者之間的委托代理關系,公司治理的合理設計也旨在促進利益相關者的共同利益,因此可以推論,公司治理健全的公司,其社會責任履行越好,其財務績效越佳,即公司治理會調節增強社會責任與財務績效之間的相關性。因此,提出假設5a和5b:

假設5a:公司治理會調節弱化社會責任對短期財務績效的負向作用。

假設5b:公司治理會調節增強社會責任對長期財務績效的正向作用。

表1 變量定義

表2 描述統計量

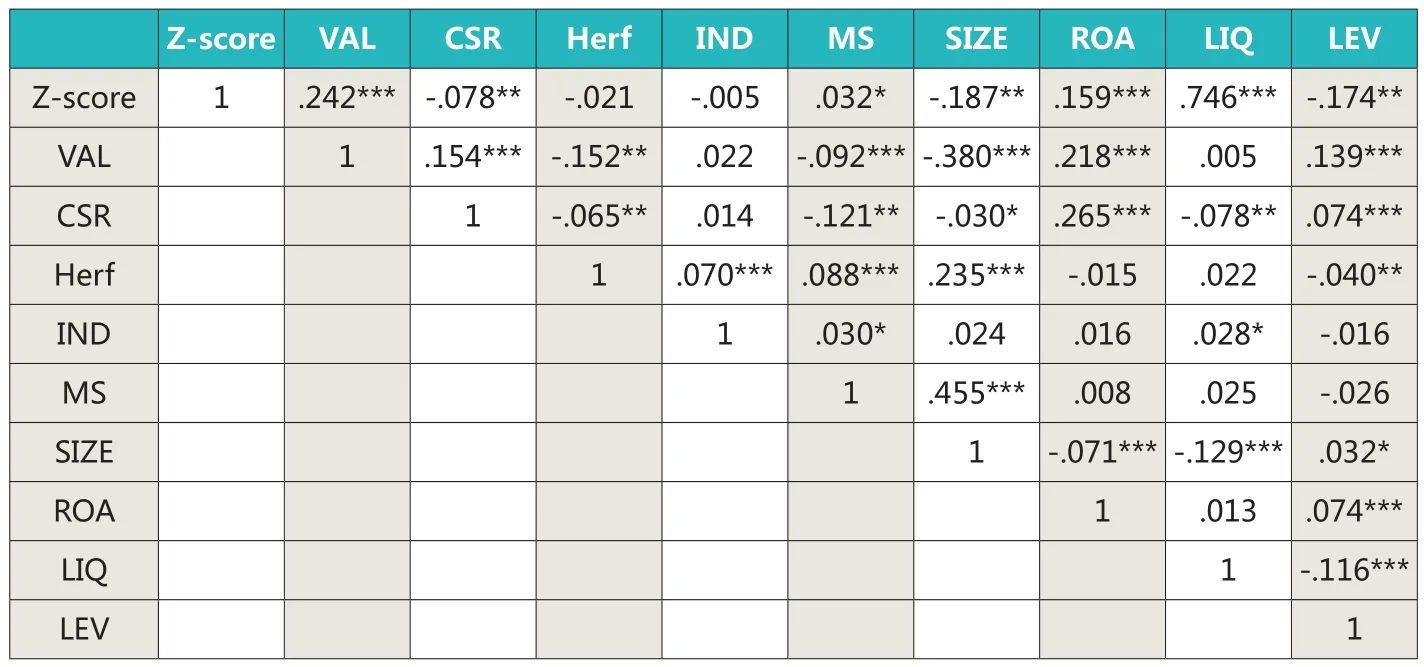

表3 相關性

三、研究設計

(一)樣本選擇與數據來源

文章借鑒中國證監會行業分類標準,選取2011-2013年滬深兩市A股制造業主板上市公司為研究樣本,在選擇樣本時進行了如下剔除:剔除盈利不穩定的*ST、ST公司,剔除數據不完整的公司,最后得到樣本3599個。所有數據來源于CSMAR國泰安數據庫。

(二)變量定義

1.因變量

財務績效有會計指標和市場指標兩種度量方法,會計指標以公司財務報表為依據,選取ROA、ROE等指標, 市場方法則以股票的市場價值為依據,選取托賓Q值等。本文將公司財務績效分為短期績效和長期績效兩類,短期績效的衡量以財務報表為基礎,但傳統的ROA、ROE等指標只能反映公司的盈利能力,不能綜合反映公司資產運作、償債能力等信息,本文借鑒朱乃平等(2014)的做法選取能夠反映公司營運能力、盈利能力和償債能力的“財務危機”綜合度量公司短期財務績效,其計算公式采用阿特曼Z分值如下:

表4 社會責任、公司治理與短期財務績效的OLS回歸

其中:X1=營運資金/總資產;X2=留存收益/總資產;X3=息稅前利潤/總資產;X4=權益市值/總資產;X5=銷售收入/總資產。

長期財務績效反映投資者對公司市場價值的認可,對公司未來盈利能力的預期,根據普遍標準采用托賓Q值代表公司長期財務績效。

2.自變量

本文從股權集中度,董事會以及高管激勵三個層面量化公司治理,股權集中度采用第一大股東持股比例量化,董事會層面選取獨立董事比例量化,高管激勵采用公司前三名高管薪酬的自然對數量化。

關于社會責任的量化方法有四種:聲譽指數法、內容分析法、KLD指數法和社會責任會計方法。考慮到社會責任數據的可獲得性,本文借鑒陳玉清和馬麗麗(2005)、溫素彬和方苑(2008)、楊忠智(2012)、李遠慧和陳潔(2014)等的社會責任會計計量方法,以企業社會貢獻值為基礎,從員工、客戶、投資者、政府和供應商角度設計以下指標計量:

對員工的責任CSR1=支付給職工以及為職工支付的現金/營業收入

對客戶的責任CSR2=營業成本/營業收入

對投資者的責任CSR3=分配股利、利潤或償付利息支付的現金/營業收入

對政府的責任CSR4=(支付的各項稅費-收到的稅收返還)/營業收入

對供應商的責任CSR5=應付賬款/營業收入

公司綜合社會責任CSR=CSR1+CSR2+CSR3+CSR4+CSR5

3.控制變量

由于公司規模不同,其公司治理的規范性、履行社會責任的能力等有顯著差異,因此對公司規模進行控制,同時,在做公司治理、社會責任與短期財務績效分析時,對公司盈利能力、資產流動性和償債能力進行控制。本文的變量定義如表1所示。

4.模型構建

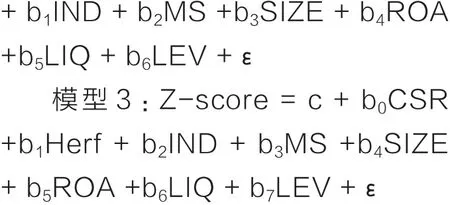

為考察公司治理和社會責任對短期財務績效的影響,建立模型1-3,其中模型1和模型2分別檢驗公司治理和社會責任對財務績效的影響,模型3作為對比模型,檢驗同時考慮公司治理和社會責任兩個變量時對財務績效的影響。模型如下:

模型1:Z-score = c + b0CSR+ b1SIZE + b2ROA +b3LIQ +b4LEV +ε

模型 2:Z-score = c + b0Herf

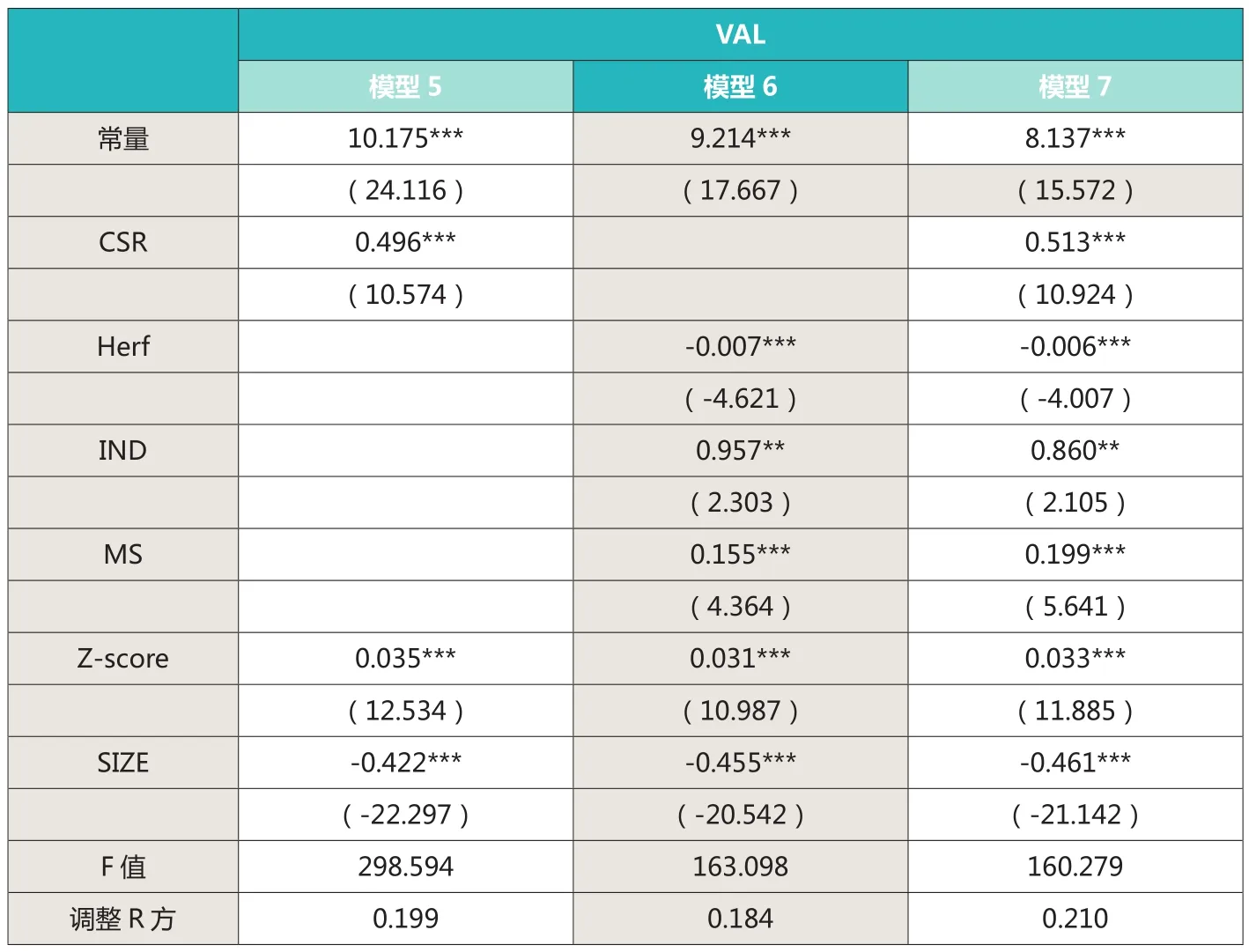

表5 社會責任、公司治理與長期財務績效的OLS回歸

相應的,建立公司治理和社會責任對長期財務績效影響的模型4-6如下:

模 型 4:VAL = c + b0CSR +b1Z-score + b2SIZE +ε

模 型5:VAL = c + b0Herf +b1IND + b2MS +b3Z-score +b4SIZE +ε

模 型6:VAL = c + b0CSR+b1Herf + b2IND + b3MS +b4Z-score + b5SIZE +ε

四、檢驗結果

(一)描述性統計

樣本描述性統計數據如表2所示。公司短期財務績效的均值為4.4972,最大值為244.0849,最小值為-37.9215,標準差8.1186,可知我國上市公司短期業績差距較大,相比之下長期績效差距(標準差為1.4731)較小。社會責任的均值只有1.1449,說明我國上市公司社會責任表現普遍較差,公司治理變量中第一大股東持股比例最大為86.4938%,最小只有3.6211%,說明上市公司第一大股東持股比例差距較大,獨立董事比例和高管薪酬的標準差分別為0.0536和0.7081,差距較小。另外,樣本公司盈利能力、資產流動性和償債能力也存在一定的差距。

(二)相關性分析

相關變量的Pearson相關系數如表3所示。由表3可知:Z-score與ROA、LIQ在1%的顯著性水平下正相關,與LEV在1%的顯著性水平下負相關,說明盈利能力好、資產流動性強的公司短期財務績效越好,而資產負債率越高的上市公司短期財務績效越差。Z-score與VAL在1%的顯著性水平下顯著正相關,說明投資者對短期財務績效好的公司普遍有良好的未來預期。SIZE與Z-score和VAL均在1%的顯著性水平下負相關,理論上,公司規模越大,其占有的社會資源越多,受社會公眾的關注度越高,其財務表現應該越好,但在我國的特殊國情下,規模越大的公司特別是國有企業,可能內部存在消極怠工或者是相互推諉等現象,使得財務績效與規模負相關。

CSR與Z-score在1%的顯著性水平下負相關,說明假設1a很可能成立;Herf和IND與Z-score沒有顯著的相關關系,說明假設2a和3a可能不成立;MS與Z-score在1%的顯著性水平下正相關,說明假設4a很可能成立。CSR與VAL在1%的顯著性水平下正相關,說明假設1b很可能成立;Herf與VAL在1%的顯著性水平下負相關,說明假設2b很可能成立;IND與VAL沒有顯著的相關性,說明假設3b可能不成立;MS與VAL在1%的顯著性水平下負相關,說明假設4b可能不成立。

另外,各變量之間的相關系數均小于0.5,說明變量之間不存在多重共線性問題,將相關變量納入回歸模型是適當的。

(三)回歸分析

1.公司治理、社會責任對短期財務績效的影響

表4揭示了各解釋變量與短期財務績效的回歸結果。模型1顯示社會責任與Z-score的回歸系數顯著(b=-1.052, p<0.01),說明社會責任與短期財務績效顯著負相關,假設1a成立。模型2中Herf與Z-score關系不顯著,說明短期內股權集中度與財務績效沒有相關性,可能是第一大股東持股對公司經營活動進行干涉需要一定的調整時間所致,因此,假設2a不成立。IND與Z-score的回歸系數顯著(b=-4.227, p<0.01),說明獨立董事比例會負向影響短期財務績效,這可能與中國大多數獨立董事由學術界知名的學者擔任,獨立董事人員本身就沒有充裕的時間和精力參與公司運作,對公司發展提出有利的見解所致,因此假設3a不成立。MS與Z-score的回歸系數顯著(b=0.690, p<0.01),說明高管激勵能夠通過將高管利益與股東利益聯結起來降低代理成本,因此假設4a成立。從回歸模型還可以看出,公司規模、財務杠桿與短期財務績效顯著負相關,總資產報酬率、資產流動性與短期財務績效顯著正相關。

模型3將公司治理和社會責任同時納入回歸模型,在控制公司治理變量的條件下,CSR與Z-score仍然是顯著負相關(p<0.01),但相關系數有所降低(b=-0.958),說明公司治理弱化了社會責任對財務績效的負向影響,規范的公司治理有利于公司更好的履行社會責任,假設5a通過檢驗。在控制社會責任變量的條件下,股權集中度與Z-score在10%的顯著性水平下負相關,相關系數提高,IND回歸系數的顯著性降低,系數降低;MS的回歸系數仍然顯著正相關,但回歸系數有所降低;說明以往研究結論公司治理正向作用于社會責任,社會責任正向作用于財務績效,因而社會責任是公司治理與財務績效的中介調節變量在本文并沒有得到證實。

2.公司治理、社會責任對長期財務績效的影響

表5揭示了各解釋變量與長期財務績效的回歸結果。由模型5可知,CSR與VAL的回歸系數顯著為正(b=0.496,p<0.01),說明雖然短期來看履行社會責任會降低企業價值,但長期來看履行社會責任有利于公司價值的提升,假設1b成立。由模型6可知,Herf與VAL的回歸系數顯著(b=-0.007,p<0.01),說明第一大股東持股比例越高,其對公司控制力越強,長期來看是不利于公司發展的,假設2b成立。IND與VAL的回歸系數顯著(b=0.957,p<0.05),說明長期內,獨立董事能夠發揮一定的獨立和監督功能,因此,有利于公司的長遠成長,假設3b成立。MS與VAL的回歸系數顯著(b=0.155,p<0.01),說明高管激勵能夠刺激高管關注本期公司業績的同時兼顧未來公司業績,以便在未來能獲得較高的薪酬,因此,假設4b成立。

模型7為同時納入公司治理和社會責任變量的回歸結果。在控制公司治理變量的條件下,社會責任的回歸系數更加顯著(t=10.924),回歸系數增大(b=0.513),說明公司治理增強了社會責任與財務績效之間的正向關系,假設5b通過檢驗。同樣,在控制社會責任變量的條件下,股權集中度、獨立董事比例和高管激勵的顯著性沒有明顯提高,股權集中度和獨立董事比例的回歸系數降低,而高管激勵的回歸系數提高,說明社會責任對公司治理與財務績效之間的調節作用不明顯。同時,觀察模型5、6和7可知,短期財務績效的回歸系數顯著為正(p<0.01),說明投資者對短期財務表現好的公司有良好的長期預期;公司規模的回歸系數顯著為負(p<0.01),可能的原因是公司規模越大,其占用的社會資源越多,因此委托人的監督成本和代理成本提高,管理者追求自身利益的機會增加,因此致力于自身利益的實現而忽略公司利益,使得公司財務績效與規模呈負相關關系。

五、研究結論與建議

通過對滬深主板A股制造業上市公司的實證研究,本文得出以下結論:(1)社會責任與短期財務績效負相關,但與長期財務績效正相關,說明企業履行社會責任具有時滯性,短期內會增加企業的成本,但長期看來會增強公司的社會競爭力。(2)股權集中度與短期財務績效沒有相關性,但與長期財務績效顯著負相關,說明第一大股東持股短期內對績效沒有顯著的影響,但長期看來,股權集中度越高,大股東對公司的控制力越強,其侵占公司的行為表現就越突出,使得公司財務表現不佳。(3)獨立董事比例短期內與財務績效負相關,但長期內與財務績效正相關。說明我國獨立董事的設立在短期看來是一種花瓶行為,不能真正發揮獨立董事的監督作用;但長期看來,獨立董事如果起不到代表中小股東、債權人等弱勢利益相關者的利益,會面臨被解雇的風險和自身的聲譽風險,因此獨立董事會在公司決策中發揮一定的作用。(4)高管激勵與財務績效正相關。高管薪酬越高,其與公司的關系越密切,越能激勵其發揮主觀能動性,提高財務績效。(5)良好的公司治理會強化社會責任與財務績效之間的關系,即公司治理越規范的公司,其社會責任績效與財務績效之間的正向促進作用越強。但社會責任對公司治理與財務績效兩者之間關系調節的作用有限。

針對本文的研究結論,本文提出以下建議:第一,上市公司樹立正確的社會責任觀。長期以來弗里德曼新古典經濟學派一直認為公司唯一的責任是對股東負責,履行社會責任會導致公司資源的流出和成本的增加,進而減少公司價值;但是本文實證研究認為公司履行社會責任在長期內會向社會公眾傳遞負責任的公司形象,提升公司的社會聲譽,構筑公司不可模仿和復制的無形競爭力。因此,公司特別是公眾公司,應該樹立正確的社會責任理念,轉“被動回應”為“主動承擔”,真正將社會責任履行納入公司戰略層面。第二,規范公司治理框架。雖然《公司法》及《證券法》對公司治理都有明確的規定,但多數公司只是在形式上達到法律要求,并沒有實質上發揮公司治理的應有作用。例如,《公司法》要求監事會規模不得少于3人,而作者的統計結果顯示上市公司監事會規模的平均人數是3.69,規模為3人的公司占比67.57%,可見監事在公司中僅是一種虛設,因此本文建議上市公司真正建立起促進公司價值提升的公司治理機制。

雖然本文得出了一些有益的結論,但文章仍然存在不足之處:首先,社會責任的衡量采用的是公司對股東、員工、供應商、客戶和政府責任的簡單加和,但是各利益相關者對公司投入的資源不同,其承擔的風險也不同,因此公司對各利益相關者的責任也是有權重的,本文未考慮不同利益相關者責任的權重問題。其次,本文對公司治理變量僅僅考慮了股權集中度、獨立董事比例和高管激勵三個因素,事實上,公司股權制衡、機構投資者持股比例、產權是否國有等對公司績效也有顯著影響,后續研究可以增加相應變量深入研究。

1.Carrasco, I and Buendia, M.Corporate Social Responsibility: A

Crossroad Between Changing Values,Innovation and Internationalization.European Journal of International Management,2013,7 ( 3) : 295 ~ 314

2.高漢祥,鄭濟孝. 公司治理與企業社會責任:同源、分流與融合[J].會計研究,2010(06):32-36

3.Barnett, M. Stakeholder Influence Capacity and the Variability of Financial Returns to Corporate Social Responsibility [J]. Academy of Management Review. 2007(03): 794-816

4.Peter, R. and Mullen, M. Some Evidence of the Cumulative Effects of the Corporate Social Responsibility on Financial Performance [J]. Journal of Global Business Issuse.2009 (03):1-14

5.Devinney, T. and Schwalbach, J. Corporate Social Responsibility and Corporate Governance: Comparative Perspectives [J].Corporate Governance-An International Review. 2013(09):413-419

6.楊伯堅. 企業社會責任、公司治理和公司業績.經濟經緯.2012(03)

7.尹開國,劉小芹,陳華東. 基于內生性的企業社會責任與財務績效關系研究——來自中國上市公司的經驗證據.中國軟科學.2014(06)

8.張兆國,勒小翠,李庚秦. 企業社會責任與財務績效之間交互跨期影響實證研究.會計研究.2013(08)

9.舒岳. 公司治理、財務狀況與社會責任報告質量——來自我國A 股上市公司的經驗證據.中國注冊會計師.2013(02)

10.舒謙,陳治亞. 治理結構、研發投入與公司績效——基于中國制造型上市公司數據的研究.預測.2014(03)

11.檀麗陽. 公司治理結構、社會責任與企業競爭力的相關性研究.北京交通大學.2010

12.王海菲. 公司治理特征、企業社會責任與財務績效——基于中國制造業的經驗研究.對外經濟貿易大學.2013

13.楊忠智.公司治理、財務績效與社會責任——基于上市公司的實證分析.社會科學戰線.2012(09)

14.朱乃平,朱麗,孔玉生,沈陽.技術創新投入、社會責任承擔對財務績效的協同影響研究.會計研究.2014(02)

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27