2013年百貨渠道化妝品市場淺析

2015-03-25 07:41:29張鳳霞宋一曉

中國化妝品 2014年3期

張鳳霞+宋一曉

近年來,隨著消費水平水漲船高,化妝品的消費需求也成爆發式的增加,根據中怡康累計十五年的百貨店化妝品零售監測數據,中國化妝品產業一直持續高速增長。雖然渠道之爭幾度變革、世界經濟形勢錯綜復雜的情況下,化妝品產業發展依然沒有任何減緩的跡象,體現了化妝品行業在我國的旺盛生命力!

國家統計局數據顯示,2013年全年國內生產總值568845億元,按可比價格計算,同比增長7.7%,完成了年初設定的7.5%的目標;2014年1月份的PMI為50.5,我國經濟超穩回升的態勢已經初步形成,經濟運行開局良好。國民經濟平穩發展保證了化妝品行業的持續發展,本篇文章將從化妝品的整體市場發展變化、品牌競爭和“小品類”搶奪市場三個角度闡述化妝品2013年在13個城市百貨店零售市場的變動趨勢。

整體市場發展變化

根據中國權威零售研究機構北京中怡康時代市場研究有限公司對中國13個一二線城市百貨商場化妝品專柜的月度零售監測結果,在2013年,化妝品在百貨渠道的市場規模依然在持續擴張。零售額從2012年的177億元發展到188億元,且零售額的同比增速為6.1%。但是,化妝品零售量的同比增速卻出現了負增長,其增速為-1.8%(圖1)。根據中怡康數據顯示,化妝品在百貨渠道零售量同比增速出現負增長的原因主要體現在中端品牌和低端品牌上。其中,中端品牌零售量份額從2012年51.3%下滑到2013年的48.7%,零售量同比增速為-6.7%。眾所周知,由于原材料和人力成本的大幅度上漲,各個檔次的化妝品品牌價格都在普遍上調,其中,高端化妝品在百貨渠道的市場均價為621元。雖然價格十分昂貴,但是從零售額份額來看,在2013年高端品牌的零售額份額已經占據整體市場的45.3%,接近一半的市場份額(圖2)。由此可見,百貨店的化妝品已經進入品牌高端、上檔次的時代!

品牌競爭

百貨渠道是眾多化妝品集團和品牌的必爭之地。2013年度排名前5的品牌分別是雅詩蘭黛、蘭蔻、歐珀萊,歐萊雅和迪奧。雅詩蘭黛以10.0%的零售額份額領跑在2013年的品牌排行榜,蘭蔻以9.2%的高速增長緊追其后。

值得一提的是,佰草集作為民族品牌的優秀代表,依然保持高速上漲趨勢,正以驚人的15%增幅奮力追趕,品牌排名持續上升(圖3)。

下面從功效、品類和渠道的角度上分析一下各品牌的競爭:

1. 功效上的競爭

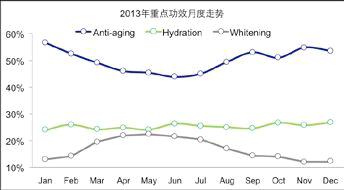

市場上以抗皺為主的化妝品受到了人們的追捧,抗皺已經成為當下大多數人們護膚的主要目的。人們由原來以美白和保濕為主的觀念進一步得到了改變,女性更加看重隱藏自己的年齡。同時,現在很多年輕人使用抗皺產品越來越超前,以及眾多品牌對抗皺市場的投放也是抗皺產品提升的另外一個原因。雖然抗皺市場以超過一半的市場份額遙遙領先其他功效。但是季節因素對化妝品的功效起著一定的影響因素。尤其是在夏日,消費者增加了對美白產品的依賴。5月份成為美白產品的銷售最高峰并搶占了抗皺的市場份額(圖4)。從全年來看,補水功效更為平穩。

在抗皺市場中,品牌份額的集中度很高的,前23個品牌已經占據了抗皺市場90%的市場份額。各大品牌運用新品投放或者明星單品的升級換代搶奪市場份額。其中草本天然品牌在抗皺市場的增速更好。舉例來說,嬌韻詩作為天然品牌,在抗皺市場的零售額增速為32%,在2012年9月份上市的單品—雙萃賦活修護精華露,單品的市場份額迅速增長成為明星單品,并在2013年8月份推出新包裝50毫升進一步擴大了市場份額。

2. 品類上的競爭

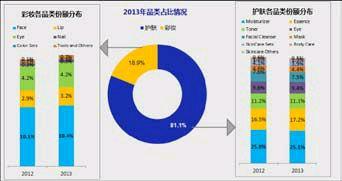

在化妝品市場,護膚依然是最為重要的品類,其零售額份額占了整體市場的81.1%(圖5). 在這81.1%的份額當中,精華品類的份額在持續擴張。從2012年開始,有人說化妝品市場迎來了“面膜年”,然而在百貨店這樣的高端渠道中,面膜品類的份額卻沒有顯著性的增長。

彩妝在我國百貨店零售額增長迅速,無論是國外的彩妝巨頭,還是國內的新興品牌,都看到了中國彩妝市場的無限商機。眾多廠商紛紛開始布局籌謀,爭取最大化利益。在彩妝中,面部彩妝依然是美妝的重點,并且市場份額在持續上漲。這其中和BB霜的加入有很大的關系。BB霜是彩妝中臉部彩妝的一類,自從2007年進入中國市場到2013年上半年,在彩妝中的市場份額已達到7.4%,甚至在2013年的5月份已在彩妝中已占10%份額。經過六年的發展,BB霜也發生了一些變化,這幾年已經由BB霜衍生出了CC霜和DD霜的新概念產品,目前很多品牌已經開始做CC霜的相關宣傳。

3. 渠道上的競爭

本篇文章,重點分析2013年百貨渠道和電商渠道的發展變化。首先,化妝品行業是受到節日影響較大的行業,從(圖6)中可以發現,三月的三八婦女節是化妝品銷售的高峰點,這一現象不僅僅體現在線下的百貨渠道,在電商渠道也有相同的表現。雙11已經成為電商的一個標志性節點,從圖6中可以看到,線上銷售的最高點就出現在11月。

“小品類”搶奪市場

1. 健康品牌

2013年,護膚市場零售額的同比增長為5.1%。從圖7中可以發現,很多品牌的同比增速比整體護膚市場的平均增速高出很多。而這些高速增長的品牌大多屬于健康品牌,其品牌性質屬于草本天然或者藥妝。其中增速最高的是歐萊雅集團下的科顏氏,零售額的同比增速為60.3%。科顏氏從2009年正式踏入中國內地市場,鋪貨率在快速擴張。近些年,化妝品頻頻傳出質量問題,因此消費者越來越傾向于購買天然草本類化妝品,健康品牌的快速發展也成必然趨勢。

2. 男士護膚市場

雖然目前男士化妝品的零售額市場份額只占據整體市場的3%,但是,男士的護膚市場面對著巨大的市場空間和潛力。目前,越來越多的化妝品品牌和集團加大力度投放男士市場。在2013年,歐萊雅集團依然是男士護膚市場的最大贏家,旗下的碧歐泉和歐萊雅兩個品牌占據了男士護膚市場的45%。碧歐泉在2013年市場份額超越了歐萊雅,成為男士護膚市場的第一品牌,其零售額份額達到25.7%(見圖8)。

面對日益激烈的競爭環境,每個品牌都應該樹立“不進則退”的危機意識,適應市場需求,無論是百貨還是電商,都應布局自己品牌適宜的產品,在價格、品類、功效上認清自己的定位,順應時代變化,方使自己的產品在激烈的競爭中可以脫穎而出。在O2O發展的大趨勢下,百貨渠道可以更快地建立品牌認知度,并成為提升自身品牌形象的必爭之地,得百貨,才能安天下!相信在未來,在百貨渠道市場會涌現出更多民族品牌的身影,也在這個激烈競爭的舞臺上抹上中國特色的一抹亮彩!