中國百貨渠道卸妝品市場(chǎng)概述

2015-03-25 07:50:25高媛

中國化妝品 2014年3期

關(guān)鍵詞:銷售

高媛

卸妝,對(duì)現(xiàn)代都市女性的意義不言而喻—忙碌、緊張、疲憊的工作生活后她們總是渴望卸下妝容,洗盡鉛華,而彩妝產(chǎn)品多含有對(duì)人身體有害的重金屬及化學(xué)色素,想要徹底清除彩妝,造就凈潔美肌,卸妝程序就必不可少,當(dāng)然,作為面部護(hù)膚的首要步驟,卸妝產(chǎn)品也同樣重要。

理解卸妝之于當(dāng)代女性的重要性,需求與供給便應(yīng)運(yùn)而生,從而形成市場(chǎng)。而中國的卸妝品市場(chǎng)又是何現(xiàn)狀,本文旨在采用客觀圖表、數(shù)據(jù)來對(duì)其進(jìn)行概括簡(jiǎn)述。

卸妝:與彩妝最息息相關(guān)的護(hù)膚品,雙方互為映襯,市場(chǎng)走勢(shì)趨同

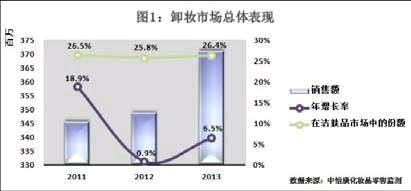

根據(jù)中國權(quán)威零售研究機(jī)構(gòu)北京中怡康時(shí)代市場(chǎng)研究有限公司(CMM)對(duì)中國13座一線城市百貨商場(chǎng)化妝品專柜的月度零售監(jiān)測(cè)結(jié)果顯示,近三年來卸妝品的市場(chǎng)規(guī)模有不同程度的增長(見圖1)。2012年中國卸妝品市場(chǎng)銷售3.48億人民幣,對(duì)比2011年略有提升但并不明顯,增長率對(duì)比2011年急速放緩至0.9%,縮水了18個(gè)百分點(diǎn),市場(chǎng)變得冷靜謹(jǐn)慎。2013年這一數(shù)字被改寫為6.5%,銷售規(guī)模更是達(dá)到了前所未有的3.7億人民幣,增長態(tài)勢(shì)明朗,市場(chǎng)熱度回溫。同時(shí),卸妝品作為潔膚品中較獨(dú)立的部分,在整體潔膚品市場(chǎng)中的走勢(shì)則相對(duì)表現(xiàn)平穩(wěn),始終保持±0.5%的份額變動(dòng)。

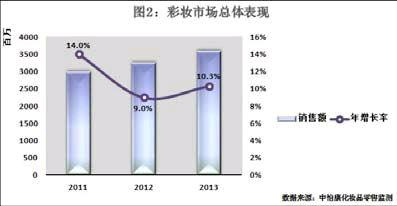

值得玩味的是,2012年卸妝品市場(chǎng)的增長情勢(shì)不佳,銷售預(yù)期萎縮,而導(dǎo)致這一境況的誘因是否有跡可循呢?眾所周知,卸妝品是與彩妝最為息息相關(guān)的護(hù)膚品,它們的關(guān)系有些像指甲油和卸甲水。涂唇膏畫眼線刷睫毛的女士必然會(huì)使用到唇部眼部卸妝品;搽粉底隔離BBCCDD霜的MM也會(huì)涉及每日的卸妝潔面工程。那么我們是否可以借用彩妝的市場(chǎng)走勢(shì)(見圖2)來探知卸妝品市場(chǎng)?規(guī)模總量大小忽略不計(jì),會(huì)否所有曲線呈現(xiàn)相同態(tài)勢(shì)?答案是肯定的。

2011年至2013年整體彩妝市場(chǎng)銷售穩(wěn)步提升,2011年29.6億人民幣,2012年32.2億,2013年35.6億,從這組數(shù)據(jù)中我們還能夠看出,2012年彩妝市場(chǎng)的增長式微,對(duì)比2011年下降了5個(gè)百分點(diǎn)(見圖2),2013年又略有回升。市場(chǎng)規(guī)律有其偶然性也有必然性,彩妝市場(chǎng)的量級(jí)規(guī)模是巨大的,幾近卸妝品的10倍,在這種前提背景下,彩妝市場(chǎng)對(duì)卸妝品市場(chǎng)的影響不容小覷,兩者關(guān)系緊密,互為映襯,如果說彩妝市場(chǎng)2012年的銷售增長不盡如人意直接或間接導(dǎo)致了當(dāng)年卸妝品市場(chǎng)的相應(yīng)連鎖反應(yīng),也是不無道理的。

卸妝油份額逐年下滑,但仍難以撼動(dòng)其在卸妝品分類中的領(lǐng)軍地位

如今,各種質(zhì)地的卸妝產(chǎn)品在市場(chǎng)上可謂不勝枚舉。根據(jù)中國權(quán)威零售研究機(jī)構(gòu)北京中怡康時(shí)代市場(chǎng)研究有限公司(CMM)對(duì)中國化妝品零售市場(chǎng)的把握,將這些不同質(zhì)地的卸妝產(chǎn)品歸納劃分為三大類,即卸妝油、卸妝水/液和卸妝露/乳。成分為乳化劑油脂的卸妝油可以輕易與臉上的彩妝油污融合,再通過以水乳化的方式,徹底溶解彩妝,甚至厚重的濃妝,適用于每天都有完整上妝習(xí)慣或經(jīng)常化濃妝的女士,不適用于油性膚質(zhì)人群;卸妝水/液,并不是說它所含成分中就全部為水分子,事實(shí)上卸妝水還是通過產(chǎn)品中的非水溶性成分與皮膚上的污垢結(jié)合,達(dá)到快速卸妝的目的,相比其他產(chǎn)品,卸妝水中的大多數(shù)水分還可以保證肌膚的含水量,令肌膚清爽水嫩;卸妝露/乳質(zhì)地輕薄清爽,一般用來清除比較簡(jiǎn)單的妝容,適用于干性、中性肌膚人群。

卸妝油類產(chǎn)品份額持續(xù)下滑,卸妝水/液漸受消費(fèi)者關(guān)注青睞

2011年卸妝品市場(chǎng)中,卸妝油品類的份額為56%(見圖3),卸妝水/液和卸妝露/乳的份額則分別為24.8%和19.2%。2012年市場(chǎng)發(fā)生變化,卸妝水/液份額擴(kuò)增至28.2%,同時(shí),卸妝油和卸妝露/乳份額則受到卸妝水/液2.2%和1.2%的搶占。2013年,卸妝露/乳守住陣地,份額持續(xù)控制在18.0%,而卸妝油類產(chǎn)品的市場(chǎng)業(yè)績(jī)則持續(xù)下滑,再次失守1.8%給卸妝水/液。卸妝水/液份額的連年提升也證明了消費(fèi)者較為關(guān)注和青睞水狀質(zhì)地,既能快速卸妝又可以供給皮膚水分的產(chǎn)品。

卸妝油仍領(lǐng)跑卸妝品分品類市場(chǎng),銷售格局難以改變

2011年至2013年的卸妝品分類別銷售份額,卸妝油以56.0%、53.8%和52.0%的絕對(duì)優(yōu)勢(shì)領(lǐng)先于卸妝水/液和卸妝露/乳,雖然卸妝水/液的市場(chǎng)表現(xiàn)逐漸走高,市場(chǎng)期望也被看好,但是仍無力改變卸妝油領(lǐng)跑分類別卸妝品市場(chǎng)的銷售格局。2011年至2013年卸妝水/液年平均銷售份額為27.7%,超過卸妝露/乳近10個(gè)百分點(diǎn),而卸妝露/乳顯然在分類別卸妝品市場(chǎng)上表現(xiàn)得過于保守,停滯不前。卸妝油在中國市場(chǎng)上的成長有目共睹,積累成熟,“以油溶油”“原料天然”“溫和安全”的產(chǎn)品理念也得到廣大女性消費(fèi)者的認(rèn)可。雖然卸妝品市場(chǎng)存在競(jìng)爭(zhēng),分類別產(chǎn)品份額此消彼長,不斷變化,但是通過數(shù)據(jù)來看,卸妝油的銷售地位的確在未來短期內(nèi)不易撼動(dòng)。

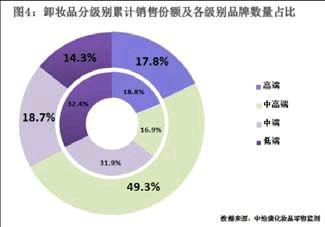

中高端品牌大放異彩,在分級(jí)別卸妝品市場(chǎng)累計(jì)份額遙遙領(lǐng)先

根據(jù)中國權(quán)威零售研究機(jī)構(gòu)北京中怡康時(shí)代市場(chǎng)研究有限公司(CMM)對(duì)中國13座一線城市百貨商場(chǎng)化妝品專柜的月度零售監(jiān)測(cè)結(jié)果顯示,2011年至2013年中高端品牌占據(jù)了中國分級(jí)別卸妝品市場(chǎng)累計(jì)49.3%的銷售份額(見圖5),剩下的則由低端品牌14.3%,高端品牌17.8%和中端品牌18.7%共同分占。同期,卸妝品市場(chǎng)中累計(jì)至少有200個(gè)以上的品牌,而歸屬于不同檔次的品牌個(gè)數(shù)占比情況為:中高端16.9%、中端品牌31.9%、低端32.4%、高端18.8%,其中品牌數(shù)量較為集中的是中端和低端。而表現(xiàn)搶眼的中高端,品牌個(gè)數(shù)占比的空間則相對(duì)較大,平均每個(gè)中高端品牌都能夠獲得1.4%的市場(chǎng)份額,靠?jī)r(jià)格定位大眾吸引消費(fèi)者的中端品牌,雖然在分級(jí)別卸妝品市場(chǎng)上累計(jì)獲得18.7%位居第二的銷售份額,但是平均到每個(gè)品牌僅為0.3%,差距巨大。因此可以說,在中國卸妝品市場(chǎng)上大放異彩的中高端品牌,其斐然業(yè)績(jī)另其他三個(gè)級(jí)別品牌望塵莫及。

透過市場(chǎng)看消費(fèi)者需求,卸妝品中清爽控油和滋潤保濕品是主流

千萬莫要懷疑卸妝產(chǎn)品還有功效,基礎(chǔ)功能是深層清潔毋庸置疑,附加功能也絕對(duì)不能少,目前市場(chǎng)上出現(xiàn)的主要有活膚緊致、美白、清爽控油、滋潤保濕、基礎(chǔ)護(hù)膚及其他這五類功效的卸妝產(chǎn)品,這五類功效產(chǎn)品中,基礎(chǔ)護(hù)膚及其他類包含了具備排毒清螨、舒緩舒活、祛死皮質(zhì)、防敏抗敏等功能的卸妝品。

根據(jù)中國權(quán)威零售研究機(jī)構(gòu)北京中怡康時(shí)代市場(chǎng)研究有限公司(CMM)對(duì)中國13座一線城市百貨商場(chǎng)化妝品專柜的月度零售監(jiān)測(cè)結(jié)果顯示,具備活膚緊膚功效的卸妝品從2011年至2013年的銷售份額分別為5.5%、4.6%、3.2%(見圖6),呈下降趨勢(shì),不甚理想;美白功效卸妝品的份額依次是5.0%、6.5%和7.0%,上升通道中,但總體市場(chǎng)認(rèn)可度低;具備清爽控油功效的卸妝品市場(chǎng)份額2011年45.8%,是活膚緊膚+美白功效產(chǎn)品同期份額的4倍左右,雖然在2012年和2013年期間,這一數(shù)字不斷走低,但是從整體市場(chǎng)看,此功效的卸妝品的確是消費(fèi)者真正的心頭好—隨著目前氣候惡化,污染程度日益嚴(yán)重,人們對(duì)皮膚的保護(hù)意識(shí)更為強(qiáng)烈,清爽控油概念更多的是強(qiáng)調(diào)水油平衡、抑制油脂分泌過剩,增加皮膚健康度來抵抗外來污染對(duì)皮膚造成的傷害。另外是滋潤保濕功效的卸妝品,份額從2011年的33.3%到2013年的39.4%,漲幅6%,市場(chǎng)漲勢(shì)良好,連年攀升—缺水引起的肌膚問題絕不是干燥那么簡(jiǎn)單,任何季節(jié)、年齡、膚質(zhì)、肌膚問題都可在水的撫慰和滋潤中實(shí)現(xiàn)完美。基礎(chǔ)護(hù)膚及其他功效卸妝品2011年市場(chǎng)份額為10.3%,2012年12.5%,2013年12.7%—和美白功效卸妝品走勢(shì)類似,位于上升通道中,雖有一定數(shù)量市場(chǎng)積累但猶顯不足。透過對(duì)分功效卸妝品市場(chǎng)的觀察不難發(fā)現(xiàn),已經(jīng)形成較大規(guī)模的消費(fèi)群且消費(fèi)需求明確的非清爽控油、滋潤保濕這兩類莫屬。

卸妝品市場(chǎng)銷售前五品牌,四品牌現(xiàn)疲軟態(tài)勢(shì),植村秀逆襲

從具體品牌的角度來解讀卸妝品市場(chǎng),有一個(gè)有趣的現(xiàn)象:雖然前文曾經(jīng)說過卸妝品的品牌數(shù)量累計(jì)多達(dá)200個(gè)以上,但是排名前五的品牌銷售份額總和就已超過整體市場(chǎng)的一半以上,實(shí)在難以想象這五個(gè)品牌的市場(chǎng)號(hào)召力竟如此強(qiáng)大。

這五個(gè)品牌分別是來自日本的蝶翠詩、無添加,巴黎歐萊雅集團(tuán)下的歐萊雅、美寶蓮和既是日本品牌又屬于巴黎歐萊雅集團(tuán)下的植村秀(先后順序不代表排名次序)。根據(jù)中國權(quán)威零售研究機(jī)構(gòu)北京中怡康時(shí)代市場(chǎng)研究有限公司(CMM)對(duì)中國13座一線城市百貨商場(chǎng)化妝品專柜的月度零售監(jiān)測(cè)結(jié)果顯示,2011年到2013年的卸妝品市場(chǎng),蝶翠詩、無添加、歐萊雅、美寶蓮這四個(gè)品牌的具體份額分別是:18.5%、14.4%、11.8%;14.6%、16.3%、15.1%;7.0%、5.4%、4.1%;6.9%、8.0%、7.7%。顯而易見,雖然這四個(gè)品牌擁有絕對(duì)優(yōu)勢(shì),但細(xì)數(shù)近年來的市場(chǎng)變化,可用乏善可陳、毫無亮點(diǎn)來形容,集體顯現(xiàn)疲軟態(tài)勢(shì):蝶翠詩份額迅速下沉超過歐萊雅,無添加和美寶蓮的市場(chǎng)表現(xiàn)則缺乏慣性,上下波動(dòng)。前五品牌中還有一個(gè)品牌:植村秀,2013年該品牌卸妝品銷售份額為11.3%,低于同期蝶翠詩和無添加的11.8%和15.1%,但縱觀其三年來年的市場(chǎng)走勢(shì),表現(xiàn)可謂不俗—份額連續(xù)三年跟漲且2013年漲速加快,已躍然逼近同樣是卸妝品業(yè)界翹楚品牌的蝶翠詩,這樣的市場(chǎng)回饋已經(jīng)充分肯定了植村秀品牌逆勢(shì)前行的實(shí)力。

猜你喜歡

加油站服務(wù)指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00