金融類上市公司內部控制信息披露現狀研究

2015-03-31 16:45:45吳勛南恒瑋

西部金融 2015年1期

吳勛+南恒瑋

摘 ? 要:金融行業由于其特殊的行業性質,具有較高風險性,這就決定了必須要有健全的內部控制與之相匹配。完善內部控制評價體系對于金融業加強行業風險管理、提高管理效率、完善內部審計程序等有著積極作用。考慮到金融行業的監管特殊性和信息披露可獲取性,本文選取我國金融行業43家上市公司作為研究對象,通過對其2013年內部控制信息披露情況進行現狀分析,尋求內部控制信息披露中存在缺陷并提出改進對策。

關鍵詞:金融行業;內部控制;信息披露

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(1)-0009-03

一、引言

內部控制信息披露對企業經營發展起著至關重要的作用,能夠幫助企業進行自我完善內控體系,提升企業市場形象和公眾認可度,同時還可與政府監管形成互相協調的局面,從而有利于企業可持續發展,對企業管理和外部信息需求者都具有十分重要的意義。隨著《企業內部控制基本規范》、《企業內部控制配套指引》、《企業內部控制評價指引》、《企業內部控制審計指引》等系列規范的實施,提高企業內部控制信息披露質量成為利益相關者關注的焦點問題。目前國際國內經濟金融形勢日趨復雜,金融行業面臨的風險管理問題日益突出,隨著COCO《企業風險管理框架》(2004)、《企業內部控制整體框架》(2013)的發布,內部控制與風險管理整合成為主流趨勢,內部控制信息披露開始在金融行業發展過程中扮演著監督和導向作用。在此背景下,研究我國金融類上市公司內部控制信息披露問題具有較強的理論意義與現實價值,本文主要從內部控制信息披露形式與披露內容的角度,解析金融類上市公司內部控制信息披露現狀,進而提出內部控制信息披露改進建議。

二、金融類上市公司內部控制信息披露形式

本文研究樣本選自于中國證監會2013年上市公司行業分類中的金融業上市公司,包括為銀行業、證券業和保險業上市公司共43家,其中銀行業上市公司16家,保險業上市公司4家,證券行業上市公司23家。其研究對象設定為2013年年度報告、會計事務所出具的審計報告及內部控制自我評價報告中涉及的內部控制信息披露內容。內部控制信息披露主要形式包括年報中的董事會報告、監事會報告、公司治理、內部控制說明以及單獨發布的內部控制自我評價報告、會計事務所出具的審計報告,如表1所示:

可以看出,我國金融類上市公司內部控制信息披露的形式呈現出多元化的特征。新規范中要求企業必須出具內部控制自我評價報告。金融類三大行業全部在內部控制自我評價報告中進行內部控制信息的披露。其中銀行業由董事會報告、監事會報告、公司治理報告中披露轉向在“內部控制說明”和內部控制自我評價報告中進行披露。“內部控制說明”一章主要是將原來分散在在董事會報告、監事會報告、公司治理等章節的內容集中整合披露,專設內部控制章節更有利于信息查詢,方便信息需求者了解銀行內部控制情況,但其披露的內容與分散披露并無實質區別,可見上市銀行雖然整合了信息披露環節,但還是沒有從本質上改變。證券業的信息披露則基本分散于上述幾種形式,根據規定,證券業上市公司董事會、監事會每年應該表達對內部控制的意見,故而各家企業都有所體現。保險業中,有兩家在年報的內部控制章節中進行簡要披露,原來在董事會報告中進行披露的內部控制信息已經轉而統一集中在內部控制自我評價報告中進行披露。因此可以看出金融類上市公司在內部控制信息披露形式的選擇上缺乏一定的統一性。

三、金融類上市公司內部控制信息披露內容

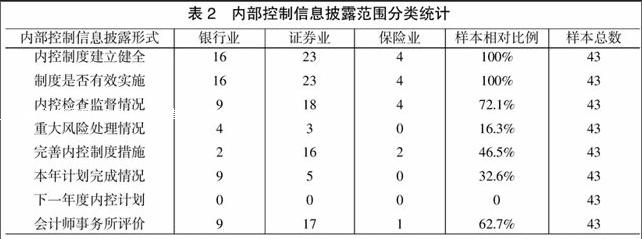

(一)內部控制信息披露范圍

根據樣本分析,可以看出當前金融類上市公司內部控制信息披露的內容主要有內部控制的建立健全、內控的檢查監督情情況、風險管理控制披露、內部控制缺陷分析、重點控制活動以及內部控制有效性分析等,如表2所示:

從金融類上市公司內部控制信息披露范圍來看,主要集中在內控制度建立健全和制度是否有效實施的說明上,無一家對下一年的內控計劃進行披露說明,對于內部控制檢查監督和內部控制有效性披露多為形式化,且不夠全面和詳細。其中一些會計事務所出具的審計報告并沒有對被審計單位內部控制情況進行詳細的說明,只是簡單發表了評價意見。

(二)內部控制信息披露完整性

圍繞43家金融類上市公司內部控制信息披露情況,從以下四個方面進行內部控制信息披露完整性的考察,根據《上市公司內部控制指引》的要求,內部控制信息披露需體現內控五要素,涵蓋所有的運營環節,對內控的缺陷和整改情況作出說明,并且董事會、監事會等要對內部控制評價發表意見。金融類上市公司如果僅從其中一兩個方面來進行披露,或者信息披露內容泛泛而談,不涉及實質,就會使外部信息需求者獲得的信息存在一定的局限性和失真性,使得內控信息披露無法達到應有的效果。所以只有達到規定的披露要求,才能視為對內部控制信息進行了完整披露。見表3:

從金融類企業上市公司內部控制信息披露的完整性來看,明確了評價重點,體現了內控要素的公司占金融類上市公司總數的一半,大部分主要從運營環節進行內控信息的披露,有11家上市公司未披露內控缺陷和未來整改措施,絕大多數公司治理層、董事會、監事會發表了對內部控制評價的意見,但也是簡要概述,未做詳細說明。

(三)內部控制信息披露的質量

將43家金融類上市公司內部控制信息披露質量分為3個層級:詳細說明、一般性描述、簡單披露。詳細說明即內部控制信息披露范圍出發,對每一項下的內容作出全面且完善的闡述,同時還包括內部控制計劃實施情況,內部控制重點的控制活動環節以及內部控制部門設置等。簡單披露即只針對所涉及的部分內部控制進行簡單評價,例如“本公司對本年度財務報告相關內部控制進行了評價,認為其內部控制制度健全,內部控制執行有效,未能發現內部控制存在重大缺陷。”一般性描述則只涉及內部控制信息披露范圍項下其中幾個方面,并且對具體內容的闡述也不夠全面和詳細。具體情況見表4:

對照以上的分類統計結果,可以看出對內部控制信息進行詳細說明有27家,占金融類上市公司總數的62.8%。仍然有1/3的企業只是進行了簡單披露或者披露不充分,多為格式化的陳述。由此可見,金融類上市公司絕大多數還是能夠較為全面和詳細地作出內部控制信息披露,信息披露質量較高。

四、金融類上市公司內部控制信息披露缺陷

(一)內部控制信息披露形式

1、披露載體眾多。通過對43家金融類上市公司內部控制信息披露的形式表現來看,主要有以下幾種:(1)在公司年報的“董事會、監事會、公司治理”這一章節進行公開披露;(2)提供單獨的內部控制自我評價報告或將內部控制報告附在該公司的年報內;(3)運用“內部控制制度建設和執行情況”的陳述形式在“公司治理”或“內部控制”章節中公開披露,并未加上“內部控制自我評價報告”的標題字樣;(4)由注冊會計師出具的審計報告來進行披露,但缺乏實質性的信息,通常的表述為“按照《企業內部控制基本規范》和相關規定,被審計單位在所有重大方面保持有效的財務報告內部控制”的審計意見。

2、披露的內容和形式不統一。其一,我國上市公司內部控制信息披露仍然處于自愿披露階段,從而使得上市公司避重就輕地進行披露。其二,證監會同滬深兩市在披露時執行的標準與要求不盡相同,由于缺乏統一的內部控制信息披露規范,各公司對內部控制信息披露認識和理解不全面,導致披露形式多樣,內容零散且缺乏統一性和系統性。

(二)內部控制信息披露內容

1、披露內容形式大于實質。有的公司內部控制評價報告披露的信息較為規范,多出于向外界塑造良好形象的目的,對主要和已完善內控的方面進行了比較詳細的描述,這無疑是揚長避短。而有的上市公司只是簡單概括說明了內部控制的最基本情況,沒有披露詳細的實質性內容,這樣也使得內部控制報告信息的有效性大大降低。披露企業內部控制信息的目的,是為了提高上市公司財務報告的可靠性和為利益相關者服務。從相關性考慮,如果內部控制信息涉及到上市公司的商業機密,出于保密需要,也不能對外披露所有關系到資產安全、公司機密的內容。除此以外的內部控制信息,上市公司應進行全面詳細的披露。

2、披露內容不完全。一方面,披露的內部控制信息內容過于簡單。43家金融類上市公司,32份內部控制自我評價報告過于簡單,沒有詳細評價的內容。另一方面,幾乎所有金融類上市公司都認為內部控制制度健全,內部控制執行有效,未能發現內部控制存在重大缺陷。內部控制存在的實質性缺陷較少涉及,對于已經披露的缺陷中表述通常為“有待改進”、“不構成實質影響”、“已認真整改”。

3、披露格式缺乏規范。詳細表現為與上交所、深交所和五部委的指引規定不統一。新規范規定:“內部控制自我評價的方式、范圍、程序和頻率由企業根據經營業務的調整、經營環境的變化、業務發展狀況和實際風險水平等自行確定。國家有關法律法規另有規定的,從其規定”。《上交所指引》、《深交所指引》、《企業內控評價指引》都規定了內部控制自我評價報告至少應包括的內容,但是并沒有規定統一的范式,造成口徑不一致,缺乏可比性。上市公司在執行過程中有一定的隨意性和選擇性,不利于內部控制信息披露標準化。

五、金融類上市公司內部控制信息披露建議

(一)統一內部控制信息披露的載體

內控信息披露載體的繁多,既不利于監管部門執行監管,又使得外部信息需求者獲取信息的難度加大。統一內部控制信息披露的載體,將眾多的載體整合化一,以規定的內容和形式進行內部控制信息披露,方便信息的獲取和進行監管同時還便于橫向比較,這將促使整個金融行業上市公司內部控制信息披露水平達到一個新的高度。

(二)監管部門對內部控制信息披露政策的執行加強監管

《企業內部控制基本規范》對內部控制信息披露作出了詳細的規定,但是上市公司并沒有完全披露或披露只做表面文章,因此,監管部門不但要制定和完善內部控制信息披露規范或指引,而且要對內部控制信息披露的執行情況加強監管,將內部控制信息披露的完整性、真實性與企業的責任聯系起來,明確責任主體和處罰程序,增強內部控制監管的威懾力,從而全面提升我國金融類上市公司的內部控制建設的水平。

(三)規范內部控制信息披露格式

現實中,由于地域性的差異,監管部門對于內部控制信息披露的格式并沒有進行嚴格的規定,不利于信息的搜集、分析和比較。故而,相關政策的制定單位應對內部控制信息披露報告的形式給出一個統一規定。

參考文獻

[1]李志斌.內部控制與環境信息披露—來自中國制造業上市公司的經驗證據[J].中國人口資源與環境,2014,(6):77-83。

[2]孟昭賢.關于上市公司內部控制信息披露的文獻綜述[J].財經界,2014,(12):56。

[3]袁玉梅.我國上市公司內部控制信息披露問題[J].合作經濟與科技,2014,(21):166-167。

[4]曾俊淋,劉勇.上市公司內部控制信息披露探究[J].合作經濟與科技,2014,(17):66-68。

[5]張巖,劉玉寧,賀立內部控制信息披露質量與經營業績、企業價值的實證研究[J].商業會計,2014,(14):13-16。

The Research on the Status Quo of the Information Disclosure of the Internal Control of Listed Companies of the Financial Industry

WU Xun ?NAN Hengwei

(College of Economics and Business Management of Xian Shiyou University, Xian Shaanxi 710065)

Abstract:Due to its special nature, the financial industry has a higher risk, which decides that a sound internal control must be needed to match the risk. Perfecting the internal control evaluation system plays a positive role in financial industrys strengthen industrial risk management, improving the management efficiency and perfecting the internal audit procedures. Considering the particularity in the financial industry supervision and accessibility to the information disclosure, the paper selects 43 listed companies of the financial industry in China as the research object, analyzes the status quo of the information disclosure of the internal control in 2013, seeks the existing defects in the information disclosure of the internal control and puts forward improving countermeasures.

Keywords: financial industry; internal control; information disclosure

責任編輯、校對:苗文龍

猜你喜歡

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:07:30

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37