廣州地鐵財務信息化管控與財務內控實踐探索

2015-04-05 08:04:16萬明濱

都市快軌交通 2015年2期

王 蘋 萬明濱 蔣 磊

(廣州市地下鐵道總公司 廣州 510335)

廣州地鐵財務信息化管控與財務內控實踐探索

王 蘋 萬明濱 蔣 磊

(廣州市地下鐵道總公司 廣州 510335)

結合集團企業管控模式的發展趨勢,企業內部控制的理論基礎,闡述企業實施財務管理信息化的優勢及必要性,并聯系廣州地鐵的既有經驗,介紹資產一體化信息管理平臺、“一套賬”財務管理模式、全面預算管理、資金集中管理、多維度的商業智能分析與決策支持體系5大集中管理手段,展示現代集團企業如何借助信息化建設實現財務集中管控目標,并對未來的財務管理信息化發展趨勢進行展望。關鍵詞 廣州地鐵;集團企業管控模式;財務管理;信息化

隨著企業生存與發展環境的不斷變化,以及信息技術的日益創新,集團企業管控相應出現了新的發展趨勢。集團管控不再是一味的“管”和“控”,也不再是一成不變的“集權式”管理,而是在不斷授權的情況下,強化戰略協同和風險防范,更加注重資源的優化配置、信息的集中共享、運作效率與質量的提升,突出集團總部管控核心定位與服務功能。在這種新的發展模式下,借助信息化管理的手段,將企業管控思想和信息管理系統進行融合,幫助企業實現可持續、精細化的發展,成為集團化管控發展的必然趨勢。而財務管理作為集團企業管理的核心環節,往往是集團企業管理信息化建設首先實現的領域。筆者將重點結合廣州市地下鐵道總公司(以下簡稱“廣 州 地 鐵”)財務管理信息化的建設實踐,論述廣州地鐵如何借助信息化手段,打造“集中、協同、精細、智能”的財務管理信息化管理平臺,實現集團財務管控。

1 財務管理信息化的意義

財務管理信息化是以企業業務流程重組為基礎,利用計算機、網絡和數據庫等新技術,以系統化的管理思想,利用財務信息平臺整合信息,為企業的運營決策、管理決策、戰略決策提供準確有效的財務信息。企業財務管理信息化系統直接影響著內部控制系統的運行效率。財務內部控制是財務組織為保護企業資產安全、保證財務信息的完整和正確性、促進財務管理政策得以有效實施、提高財務活動效率、控制財務風險、防止舞弊行為發生進而實現財務目標的一項重要管理制度與方法。

集團式企業往往存在分(子)公司眾多、規模大、跨行業跨區域經營的特點,資源與信息分散、流程與標準不一,加大了經營與管理的風險與難度。而成功的財務管理信息化建設能夠在統一的信息化平臺基礎上打通企業戰略管理、財務管理與企業資源計劃信息通道,真正實現資金流、物流與信息流的閉環管理,實現信息資源的共享和整合,縱向提高集團管控力度,橫向實現業務與財務一體化運營,從而提高集團整合效益與協同效益,促進財務管理與企業管理的現代化,實現資產安全、完整及運營效益提升,實現財務信息報告合法合規等內控目標。同時,財務管理信息化平臺在建設過程中也通過對企業的制度、流程、體系、標準的重新梳理與規范,健全與完善了企業內部控制制度,并將流程、標準固化于系統中,變人為控制為系統自動化控制,為企業的風險管理與內部控制提供了支持與保障,提升了集團的管控能力。

2 財務集中管理模式的背景

廣州地鐵成立于1992年,是廣州市政府直屬的全資大型國有企業集團,負責廣州市快速軌道交通系統的建設及運營管理,同時負責以地鐵相關資源開發為主的多元化產業。目前,累計建成開通運營線路9條,線路里程260 km,資產總額近1 700億元,年度總收入超過69億元,日均客運量約600萬人次,承擔了廣州市40%以上的客流運送任務。經過20年的發展,目前廣州地鐵已構建起地鐵建設、運營與資源開發、土地與物業開發經營為一體的經營管理模式,并且依托一體化經營管理模式形成沿線廣告、商貿及通信、地鐵設計、監理、咨詢、培訓、物業管理、地鐵列車修造、電氣設備制造、對外服務等多元化產業。公司下設建設、運營、房產三大事業總部,以及技術研發、后勤服務、與規劃土地三大中心,直接及間接控股子公司15個、參股公司6個,獨立核算獨立經營的下屬單位超過30個。

目前,廣州地鐵每年的投資額超過200億,收入達69億元以上,每年的資金支付量超過500億元,會計交易量達7萬條以上。面對建設與運營業務的高速發展,資金、資產規模迅速擴大,外部環境不斷變化,廣州地鐵經過多年摸索實踐,不斷完善內部財務管控模式,逐步從過去的集權式審批管理走向以集中管理為主要控制手段的相對授權管理模式。在這種集中管理模式下,集團財務總部建立了資金管理、投資管理、全面預算管理、資產管理、會計管理、稅費管理6大財務管理與服務職能,重點通過實施資產一體化信息管理平臺、“一套賬”財務管理模式、全面預算管理、資金集中管理、多維度的商業智能分析與決策支持體系5大集中管理手段規范財務信息,從而有效控制分權風險,提升財務價值,而在實現財務集中管理的歷程中,財務管理信息化成為了不可或缺的重要手段。

3 財務集中管控的實踐

3.1 建立具有特色的一體化資產管理平臺

最有效的內部控制為事前控制,只有將內部控制思想與內部控制手段充分體現在信息系統建設中,才能真正實現信息與資源的有效整合、效率的提高和風險控制這三重目標,這是廣州地鐵實施與應用資產一體化平臺建設的最大受益之處。

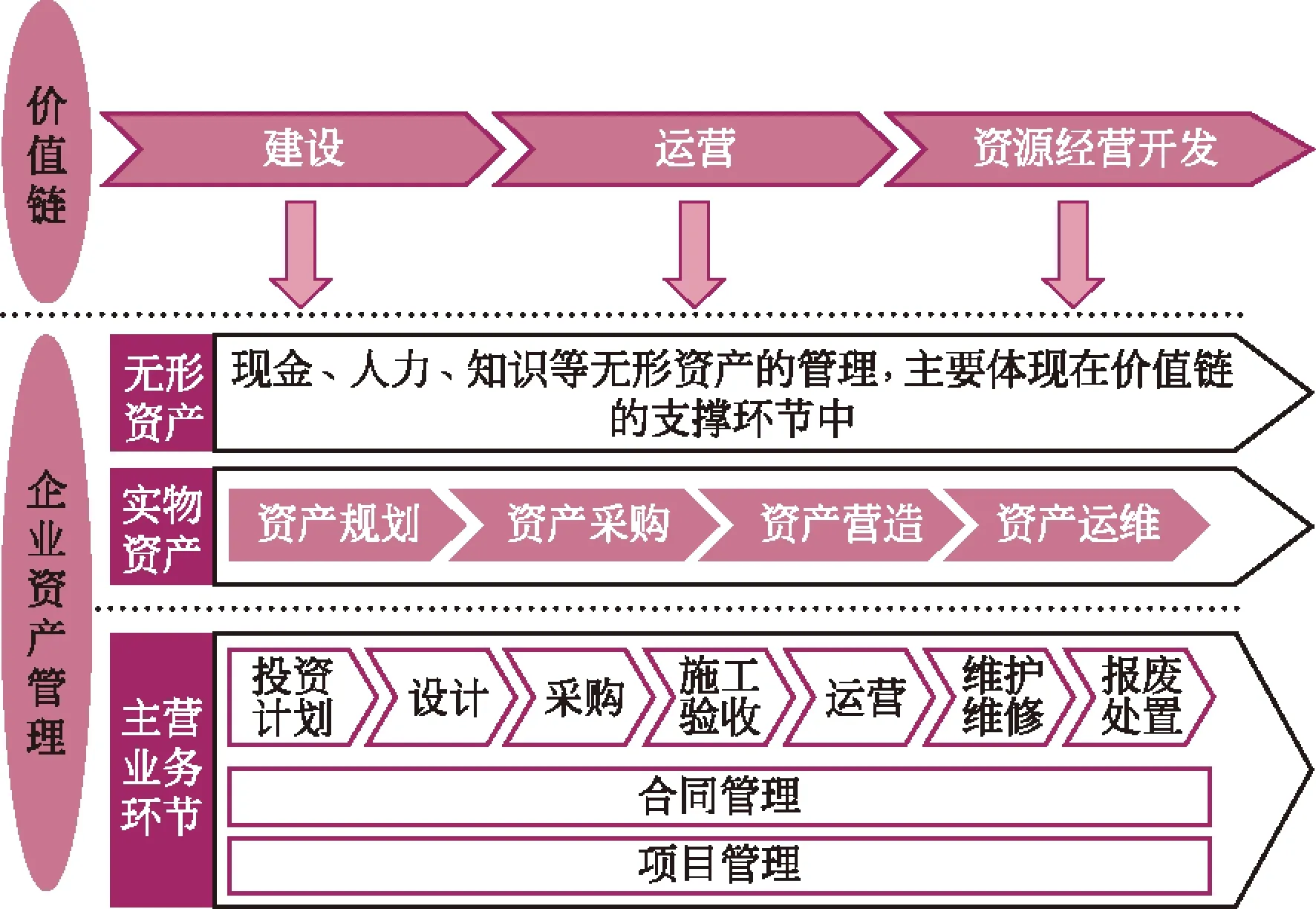

地鐵公司作為資產密集型企業,國有資產的保值增值是公司的主要目標之一。在系統建設過程中,廣州地鐵充分將信息技術與內部控制理念應用于財務管理的各個環節,創新資產一體化的管理理念,依托公司資產密集型業務的特點,按照資產全生命周期管理核心思想,對資產實行從立項、采購、建造、移交、維護、報廢的全過程管理,建立了集立項管理、合同管理、全面預算管理、采購物流管理、資金集中管理、會計核算管理、費用控制管理、統計與經營分析為一體的財務信息管理平臺,實現了詢價、訂單、消耗等涉及資產信息的記錄,即廣州地鐵資產一體化管理平臺,財務部門也依托此業務平臺實現對資產價值的計量、管理、追溯,資源的配置與決策的動態支持(見圖1)。

圖1 廣州地鐵資產一體化管理平臺架構

資產一體化管理平臺的建立,打通了財務與各業務管理鏈條之間的集成通道,加快了財務部門與業務部門之間的信息傳遞與整理,確保了后端財務數據與前端數據源的一致性,確保了財務數據的標準化、準確性、完整性,提高了財務管控的安全性、有效性。從財務內部控制的角度來講,上述平臺也實現了從事前控制(預算、立項系統)、到事中執行監控(合同管理、資金管理系統、費用報銷系統及物流控制系統),事后分析與反饋(統計分析系統與業務分析報表系統)的管理閉環,全過程、全方位地防范與監控財務風險。

3.2 實現“一套賬”模式下的標準化財務管理

通過信息化管理平臺,廣州地鐵改變了以往每個核算實體需要單獨建立“一套賬”的方式,轉變為所有核算實體“一套賬”的管理模式。這種管理模式并不是改變原有的會計實體獨立核算的方式,而是將所有會計實體的財務數據,按照組織架構體系定義的組織關系建立在統一的數據庫中,統一組織數據與管理。

在“一套賬”的財務集中管理模式下,廣州地鐵依托信息化手段,主要采取6大財務信息管控手段規范財務信息與報告:一是強調集團范圍內的所有會計主體(包括下屬控股子公司)均使用統一的Oracle財務系統平臺,實現財務信息的一致性,并實時上傳;二是建立統一的帳套管理與財務主數據管理,對系統各值集信息實施總部集中維護,確保數據結構的合規性,涉及的標準化財務主數據包括會計科目體系、往來單位、供應商數據管理、輔助明細核算段、概算/項目分類標準等;三是確保會計期間統一定時打開與關閉,保證日常核算、報表的及時與準確;四是集團總部定期對各成員單位進行會計稽查,對大額的帳戶變動及其對應原始憑證進行檢查,起到過程控制、防范風險的作用;五是確保業務系統與財務系統之間的集成,保證Oracle數據與源數據一致,為系統間核對提供必要條件,同時通過嵌入系統本身的固化控制功能、追溯等功能,防止財務數據的竄改與舞弊;六是對所有財務用戶權限管理與權限變更實行集團財務總部統一審批,確保數據接觸與使用的安全。

3.3 強化基于全面預算的目標管理閉環

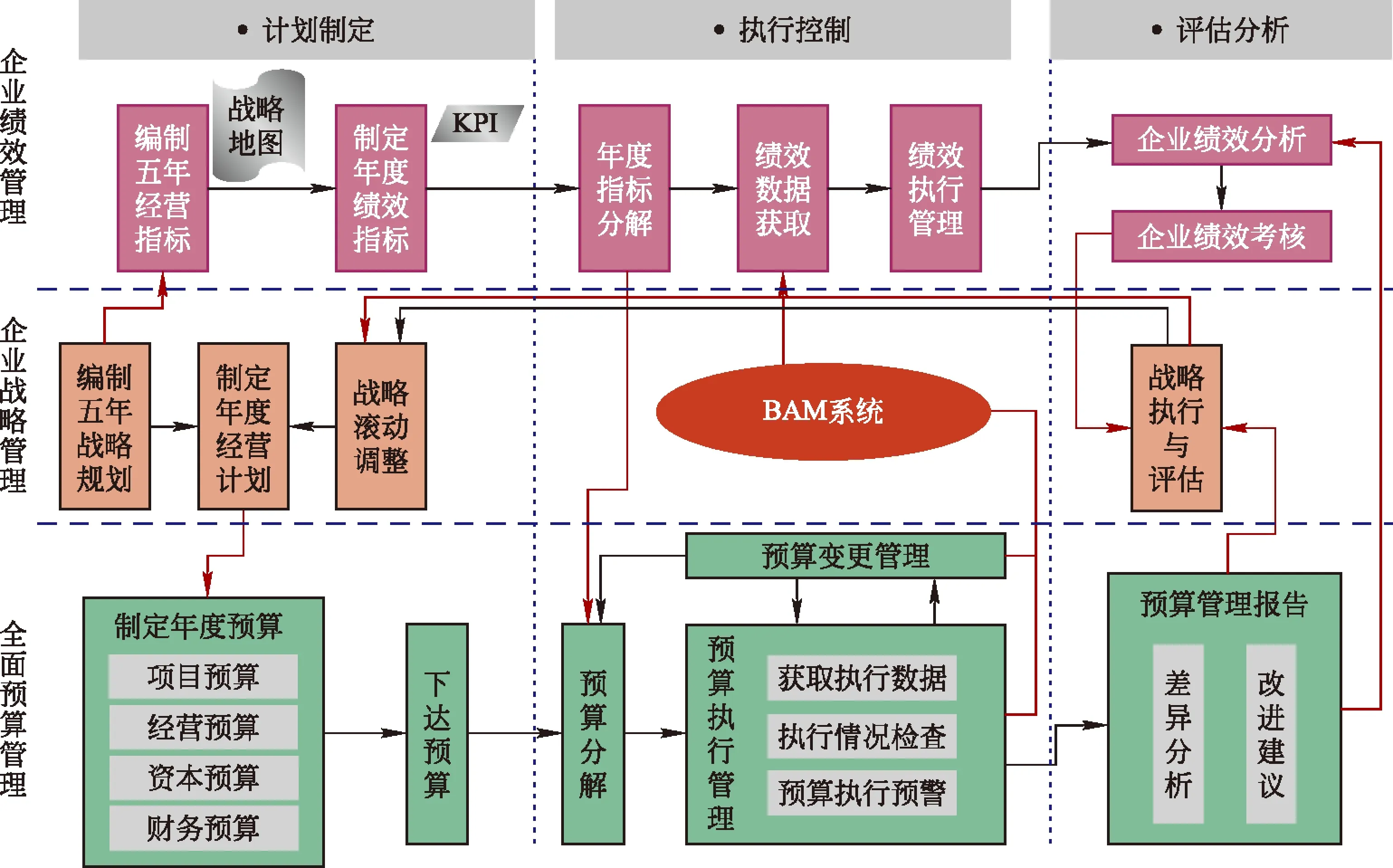

1999年,廣州地鐵借企業改革之機,專門引入和推進全面預算管理。經過10余年的發展,全面預算管理已成為廣州地鐵經營管理中最主要的管理手段之一,通過預算編制、執行反饋、評價考核形成管理閉環,建立了以“戰略導向、滾動編制、自上而下、差異管理、績效引導、正向激勵”為方針的全面預算管理體系,有效確保了公司各年度經營目標和總體戰略目標的實現(見圖2)。但由于企業規模大,預算覆蓋面廣,報表數據與信息量大,依靠人工的預算管理模式,制約了預算事中控制與分析的時效性,故過去預算的管理效果大都停留在以事前下達、事后考核為主的方式上。

2012年全面預算管理系統上線后,廣州地鐵的預算管理真正實現了事前預算、事中控制、事后反饋的管理閉環。

圖2 全面預算管理系統

1) 可以支持公司建設、運營、經營、職能管理,子公司多組織、多層級、多維度的預算編制,及審批、下達,并通過系統提供歷史數據的收集、預測、分析,為預算編制的科學性、合理性提供參考。依托該系統,廣州地鐵對不同的業務板塊實現了差異化的管理手段,針對不同業務的管控重點,劃分為關鍵指標審核、深度指標審核、全面審核、操作式審核4種預算審核模式。同時,系統將廣州地鐵已形成的50 000條以上的定額指標與配套標準納入系統內進行維護與管理,為各層級單位的預算編制提供統一的準繩與依據,確保預算編制的剛性。

2) 實現了與合同系統、費用報銷系統等前端業務系統的接口,將預算嵌入到系統中,確保每一筆開支申請時先在預算系統中進行校驗,無預算則無法提交申請,同時將每一筆預算的實際使用情況及時反饋至全面預算系統,使預算管理人員與業務人員及時掌握預算額度的使用與剩余情況,合理調配資源。

3) 本身提供了多維度、多樣式的自主定制管理報表,為集團高管與各管理部門提供了多維度的績效評價體系,使得監控透明、激勵自明、約束有形、引導有方。通過系統可以隨時對關鍵預算與財務指標、資金管理、資產管理、股東投資回報、經營目標與重點工作計劃的執行反饋進行紅黃綠燈點評與預警,揭示經營風險,提高企業對內外部環境變化的敏感性,及時修正目標。同時,在系統強大的報表功能支撐下,預算管理人員可以從過去事務性的數據整理工作中解放出來,更多地關注預算指標結果所反映的經營風險與預算體系本身的優化,更好地發揮集團財務管理定位作用。

3.4 實現集團資金管理的“五統一”

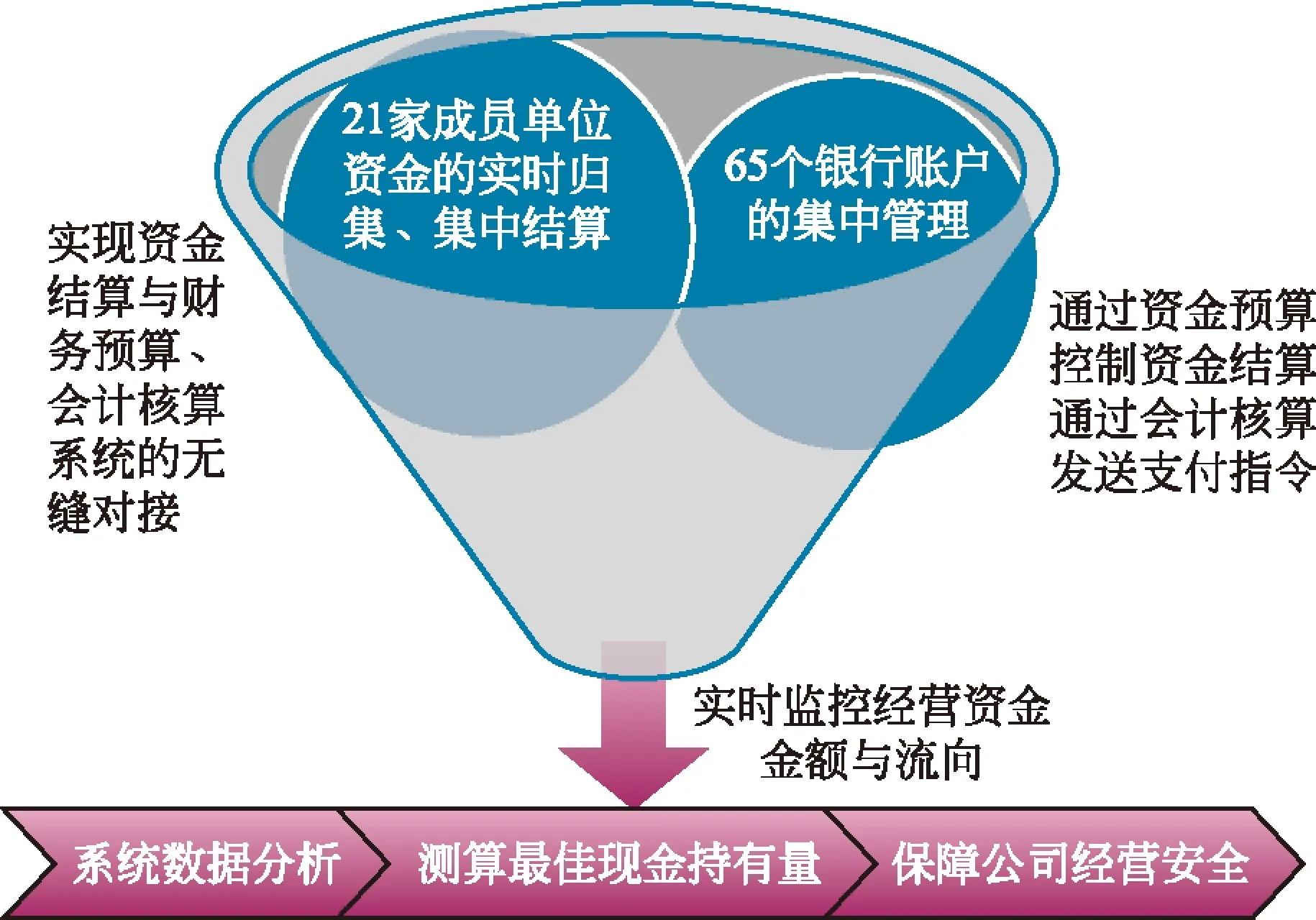

企業經營的重心在于管理,而管理的中心是財務管理,財務管理的命門又在于資金管理。對于廣州地鐵這種投入巨額資金的企業來講,如何實現對整個集團的資金控制,在保障資金使用安全的前提下降低資金運作成本,有效利用資金沉淀,合理配置資源,提高對資金的動態管理能力,更是企業財務管理的重點。因此,公司于2009年開始實行資金集中管理,并利用資金管理系統實現了集團“統一結算、統一信貸融資、統一計劃預算、統一調度、統一監管”5大管理功能,建立了完善的資金管理內控體系,實現了“以安全性為前提、以效率為導向、以效益為重點”的管理目標。

1) 借助信息化手段,建立了以集中結算型模式為主的資金管理模式,實現了對所有成員單位資金的實時歸集、集中結算和銀行賬戶的集中管理。對每日各業務單位賬戶資金流入實行全部統一歸集上收,總部通過資金計劃進行下撥。通過銀企直連,充分利用銀行網絡的資金自動下撥、自動歸集功能,將資金的管理周期縮短到天,從而加速資金的流動,提高了資金的支付效率。同時,通過資金集中管理,盤活了集團內各單位的閑置經營資金,實現集團公司內部資金調劑,減少銀行貸款,降低財務費用。自2009年3月實現資金集中管理至今,公司通過內部委托貸款、資金調劑,累計為各成員單位提供資金56.75億元,充分利用了公司沉淀資金,解決了成員單位經營資金周轉的困難,降低了成員單位對外貸款的財務費用。

2) 利用信息系統實時監控經營資金的余額與流向,實現了對資金支付的全過程監控,并規范資金收付審批,提高了資金安全性。借助信息化,實現了過去手工無法實現的內部控制目標,通過財務預算系統與資金結算系統、會計核算系統與資金結算系統的相互關聯,實現了通過資金預算來控制資金結算,通過會計核算來發送支付指令,確保每一筆支付來源有依有據(見圖3)。

圖3 對資金支付的全過程監控

3) 通過資金系統,實現了周報、月報、大額收支、年度資金計劃與預算執行差異點評、執行、反饋、經營點的信息化管理,動態掌握集團內的資金需求總規模和各單位的資金余缺,合理統籌安排整個集團的資金頭寸,為公司投融資決策及風險防控提供了有力支持。同時,通過對系統數據的分析,還測算出各成員單位經營所需的最佳現金持有量,建立了最佳現金持有量模型,掌握集團最佳現金持有量,確定資金安全平衡范圍。當集團資金持有量低于資金安全平衡下限時,則需對外融資;若高于上限,則可將多余資金用于新增項目投資或進行理財活動,使企業的資金達到最優配置,提高資金的使用效率和效益。

4) 借助資金集中管理的規模優勢,提升公司融資能力與議價能力,使融資成本持續降低,撬動企業高速成長。截至2014年上半年,廣州地鐵對外融資余額已經超過500億元,所有貸款的融資成本均控制在人民銀行基準利率下浮10%以內。同時,通過與銀行的統一談判,自2009年至今公司總部累計為下屬成員單位爭取免保證金的銀行承兌匯票、保函保證金39 423萬元,累計減少資金占用6 760萬元。

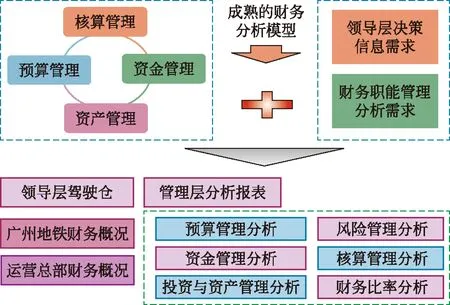

4 建立豐富的商業智能模型

隨著公司信息系統體系的逐漸完整,如何避免多個系統并存時的信息孤島問題,掃清信息集成的障礙,充分利用各系統中的核心業務數據,為業務管理和決策提供有力支持,成為了企業信息化之路上必須跨越的門檻。針對此情況,廣州地鐵于2013年進一步搭建了商業分析智能平臺(BAM),對各應用系統數據源進行深度集成,實現數據的統一交換、存儲與管理,在保證數據唯一性、共享性的基礎上對數據進行管理和開發,深度挖掘數據含義,建立企業級數據倉庫,形成了公司統一的數據視圖。通過BAM,廣州地鐵建立起符合資產密集與公共交通服務特點的業務數據智能分析模型,以業務監控駕駛艙的展示應用方式為各層級管理人員提供豐富、及時、準確、多視角的管理報表,及業務指標和分析模型等數據共享服務,從而提升廣州地鐵業務管理數據的價值,輔助企業高效決策。

目前,廣州地鐵已通過BAM搭建了公司管理報表和統計指標體系,形成了7類分析主題域,為公司各個部門的管理決策、戰略決策提供支持。其中,財務管理主題域下已初步形成預算分析、財務比率分析、核算管理、固定資產管理和資金管理5大主題,可集中進行收入、成本和利潤等預算執行情況數據展示,并分析其明細內容構成;可進行定額變化趨勢分析和投資項目執行情況分析;可對財務會計報表的主要項目與增減變動情況進行對比分析;可對幾乎所有資產管理指標提供各維度的分析;可進行融資分析、債務分析和資金頭寸分析等(見圖4)。

圖4 財務管理主題

5 財務信息化建設優化發展方向

根據廣州地鐵2015—2017年的新一輪總體戰略規劃和經營目標,未來廣州軌道交通線網還將新建成11條(段)、260 km線路,建設投資規模將超1 600億元。大規模建設、運營與物業開發仍是未來5年發展的主旋律,為迎接挑戰,廣州地鐵的財務集中管理模式仍需要進一步圍繞“共享、協同、高效、節約”的發展趨勢不斷進行優化。

廣州地鐵將引進國際先進的財務管理思想,建設財務共享服務中心(FSSC),其核心思想是將各個單位共同的會計與財務處理工作,如會計交易處理、資金結算、標準的法定財務報告等,從個體中抽出,移轉到財務共享服務中心,采用統一標準的流程,并通過財務共享服務中心人員提供的專業化服務,使企業獲得標準化、高質量、高效率和規模經濟的優勢。財務共享服務中心主要依托信息技術,以財務業務集成流程為基礎,以規范標準流程、提升集團財務控制力、提升工作效率降低運營成本為目的。

基于良好的財務管理信息化平臺建設基礎,廣州地鐵已完成了建設財務共享服務中心的可行性研究,并擬于2014年啟動試點實施(見圖5)。財務共享服務中心建立后,廣州地鐵將實現屬地財務無賬戶、無出納、無現金運作,不同會計主體的財務處理將更加標準、統一,往來結算與清理將更加快捷,財務報表合并匯報將更加扁平高效,為即將到來的大規模建設、大線網運營、大物業開發,提供共享、高效、安全的服務。財務共享中心將逐步成為公司財務專家的培養基地,同時通過財務共享中心的建立將促進屬地財務人員的業務轉型,使之更專注地為所在單位提供戰略管理、成本管理、預算分析、統計等決策等支持工作。

圖5 廣州地鐵財務共享服務中心信息系統規劃

廣州地鐵還將進一步有效優化、整合信息化平臺內的各種資源,并進一步加強對業務人員的培訓與推廣應用,強化業務人員利用財務信息系統實現信息資源的檢索,實現各業務部門自主查詢相關報表等財務信息,提高對系統的利用率。

[1] 蔣占華.內部控制與財務信息化關系研究[J].財會學習,2007(9):20-22.

[2] 吳俊峰.財務信息化環境下內部控制價值實現的三點體會[J].財務與會計,2007(12):62-63.

[3] 房青.ERP系統全面預算信息化管理體系構建初探[J].財會通訊,2009(S1):60.

[4] 馮勇勤.企業集團資金管理信息化初探[J].會計師,2011(10):47-49.

[5] 蘆素霞.企業集團資金管理信息化建設[J].產業與科技論壇,2010(3):235-237.

[6]張瑞君,陳虎,胡耀光,等.財務共享服務模式研究及實踐[J].管理案例研究與評論,2008,1(13):19-26.

[7] 郭穎.企業資金管理的信息化建設[J].財經界,2013(35):132.

[8] 劉念華.基于固定資產投資項目全生命周期的信息管理系統[J].兵工自動化,2005(3):40-41.

[9] 胡翠華,陳登科.商務智能在我國的發展現狀、問題及其對策[J].科技管理研究,2007(10):50-52.

[10] 劉長蘭.對企業集團統計信息化的思考[J].企業研究,2011(18):84.

(編輯:郝京紅)

Practice of Information-based Financial Management and Internal Control by Guangzhou Metro

Wang Ping Wan Mingbin Jiang Lei

(Guangzhou Metro Corporation, Guangzhou 510335)

In this paper, by referring to the development trend of management and control models for group enterprises and the theories of enterprise internal control, we illustrated the necessity and advantage of implementing informatization of financial management in an enterprise. Through the experiences of Guangzhou Metro, we introduced a major centralized management means which comprises of the integrated information management platform of property, "one-account" mode of financial management, comprehensive budget management, centralized funds management, as well as the multi-dimension business intelligence analysis and decision support system.we demonstrated how a modern group enterprise to apply information technology to realize its centralized management objectives, and looked forward to the development trends of information-based financial service in the future.

Guangzhou Metro; management control mode for enterprise group; financial management; informatization

2014-10-21

2015-01-06

王蘋,女,碩士,高級會計師,財務總經理,wangping@qzmtr.com

F426.92

A

1672-6073(2015)02-0011-05

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年21期)2019-04-01 12:16:40

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

中國衛生(2014年1期)2014-11-12 13:16:34