廣州地鐵“四位一體”的全面預算管理研究

2015-04-05 08:04:18王曉斌陳耀輝

都市快軌交通 2015年2期

關鍵詞:全面預算管理

王曉斌 王 鑒 陳耀輝

(廣州市地下鐵道總公司 廣州 510335)

廣州地鐵“四位一體”的全面預算管理研究

王曉斌 王 鑒 陳耀輝

(廣州市地下鐵道總公司 廣州 510335)

分析廣州地鐵“四位一體”的全面預算管理體系,該體系以戰略為導向、全面預算管理為平臺、績效考評為目標、標準成本管理為手段。介紹全面預算管理在多元化集團的實踐應用,以全面預算作為戰略規劃、成本管理、績效管理的紐帶,形成企業的閉環管理,探討廣州地鐵在盈余籌劃和中期預算方面的嘗試,最后針對廣州地鐵全面預算的實踐,提出未來提升的方向。 關鍵詞 廣州地鐵;全面預算管理;平衡記分卡;標準成本管理

1 全面預算管理概述

全面預算管理,是指企業在預測和決策的基礎上圍繞發展規劃,對預算年度內各類經濟資源和經營行為合理預計、測算,并進行財務控制和監督的活動。作為能貫穿企業運營,把企業的所有關鍵問題融合于一體的創新型企業管理模式。全面預算管理是被我國學術界和企業界寄望用于打通國有企業的“任督二脈”,以全面提升企業管理效率,實現國有企業華麗轉身的良方。為此,國務院國資委于2007年頒布《中央企業財務預算管理暫行辦法》[1],并于2011年頒布《關于進一步深化中央企業全面預算管理工作的通知》[2],對全面預算管理的組織體系、理念、編制方法、對標管理、控制、考核和信息化建設提出了指導性的深化建議和要求,隨后各地方國資委在此基礎上相繼頒布各自的財務預算管理辦法,預示著全面預算管理在我國大型國有企業的全面推行。

然而,傳統預算管理在過去大多國有企業的實際運用和執行過程中,顯現眾多弊端,主要表現在:1)傳統預算的財務特性突出,難以與公司戰略規劃相對接。預算與戰略可以看成是面對同一價值增值問題的兩種不同的文化語言,預算強調數據與財務文化,而戰略強調經營文化與非財務因素。因此,無論是從規劃或是控制與評價方面看,都使傳統預算管理體系缺乏戰略相關性[3];2)制訂預算中的討價還價現象以及預算松弛、業績操縱等激勵無效問題。我國企業預算實務上的主要問題是預算與戰略、與獎懲制度、與作為預算動因的非財務指標相互脫節,使預算徒有其名[4-6]。

經過多年的實踐探索和研究,隨著哈佛大學Kaplan和Norton[7-10]教授創造的平衡記分卡(balanced score card,BSC),使全面預算管理的傳統難題得到了解決的途徑。Kaplan和于增彪提出BSC能夠在保持原有預算的基礎上,將預算與戰略、非財務指標連接起來,使預算適應新的環境。此外,以BSC為平臺的業績評價平衡模式建立了財務指標與非財務指標相結合的業績評價指標體系,以實現企業整體目標為導向,一方面能長遠地評定相關部門和責任人的業績,避免了單獨考察財務指標時,被考核者為追求短期效益而帶來的對企業長遠利益的損害;另一方面因為業績評價標準的多元化,減輕了責任人財務目標的壓力,能夠較好地解決因傳統業績評價引發的激勵失效問題。

2 “四位一體”的全面預算管理體系

2.1 案例背景

廣州地鐵公司成立于1992年11月21日,截至2012年12月31日,擁有資產約1 252億元,在職員工人數超過2萬人,經營范圍包括城市軌道交通建設、運營、設計和監理,物業開發、廣告、通信、商鋪、咨詢、旅游等。2009年,廣州地鐵啟動投融資體制改革工作,以線路運營為主線,將房產、資源、廣告等優勢資源進行有機整合,逐步走向集團化管理的發展道路。

2.2 “四位一體”的全面預算管理體系

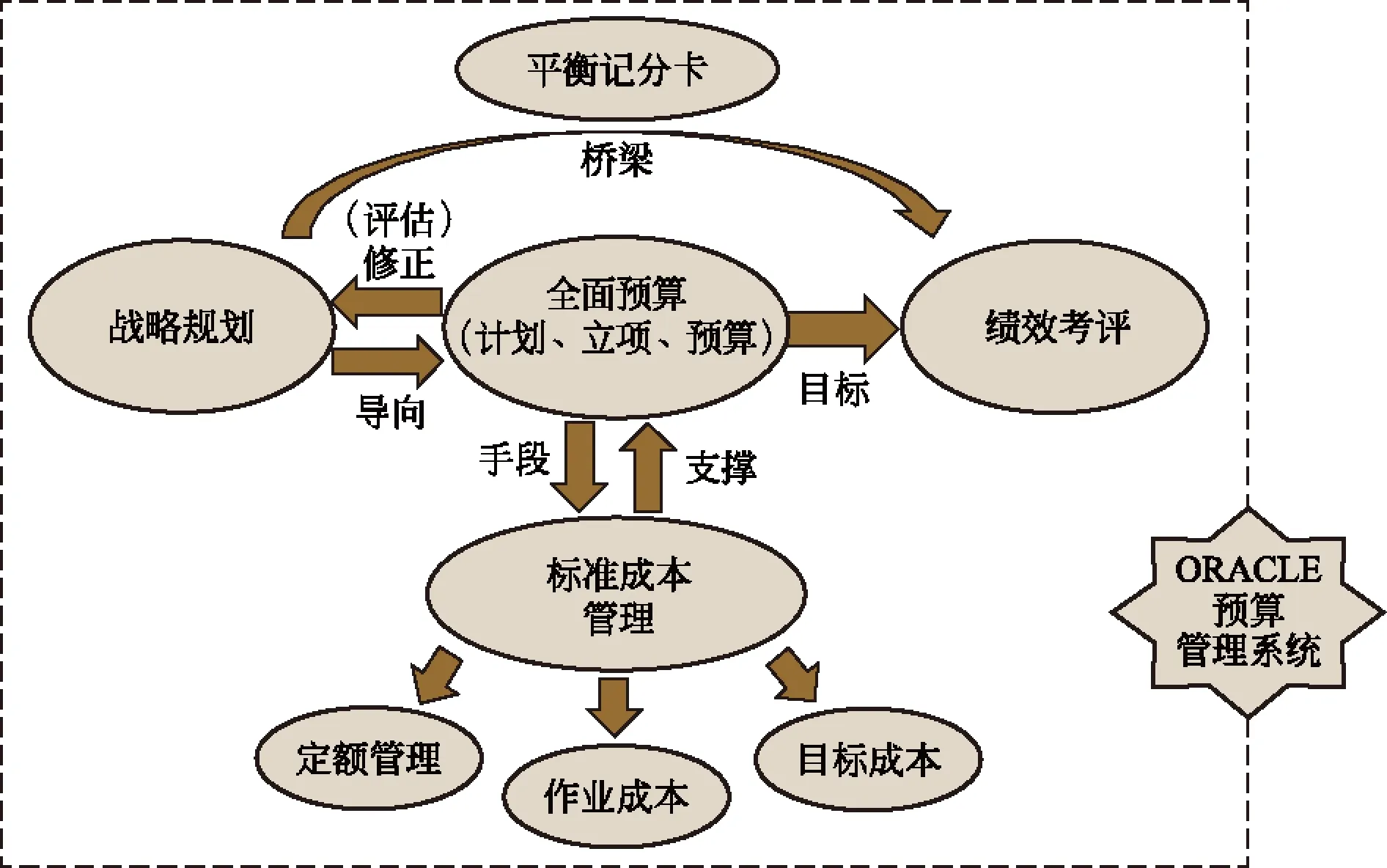

全面預算作為財務管理的核心,自1999年廣州地鐵成立預算分析部門,專門引入和推進全面預算管理以來,一直在公司內部控制和經營管理上被賦予重要的角色,目前已經建立起一套具有廣州地鐵特色的以經營計劃、項目立項、年度預算三大部分組成的全面預算編制體系。隨著廣州地鐵集團化改制的推進以及五年戰略規劃的落地,全面預算作為廣州地鐵集團管控的最重要手段之一,建立起“四位一體”全面預算管理體系,即以戰略為導向、全面預算管理為平臺、績效考評為目標、標準成本管理為手段,并通過ORACLE預算管理系統實現了戰略規劃、預算編制、執行反饋、評價考核的閉環管理,有效地確保了企業經營目標的實現,對經營管理過程的成本、費用進行了有效控制,為年終業績考評提供了依據,助力了廣州地鐵的持續發展,廣州地鐵“四位一體”的全面預算管理體系具體實施步驟見圖1。

圖1 “四位一體”的全面預算管理體系

2.2.1 前端樹立全面預算管理理念

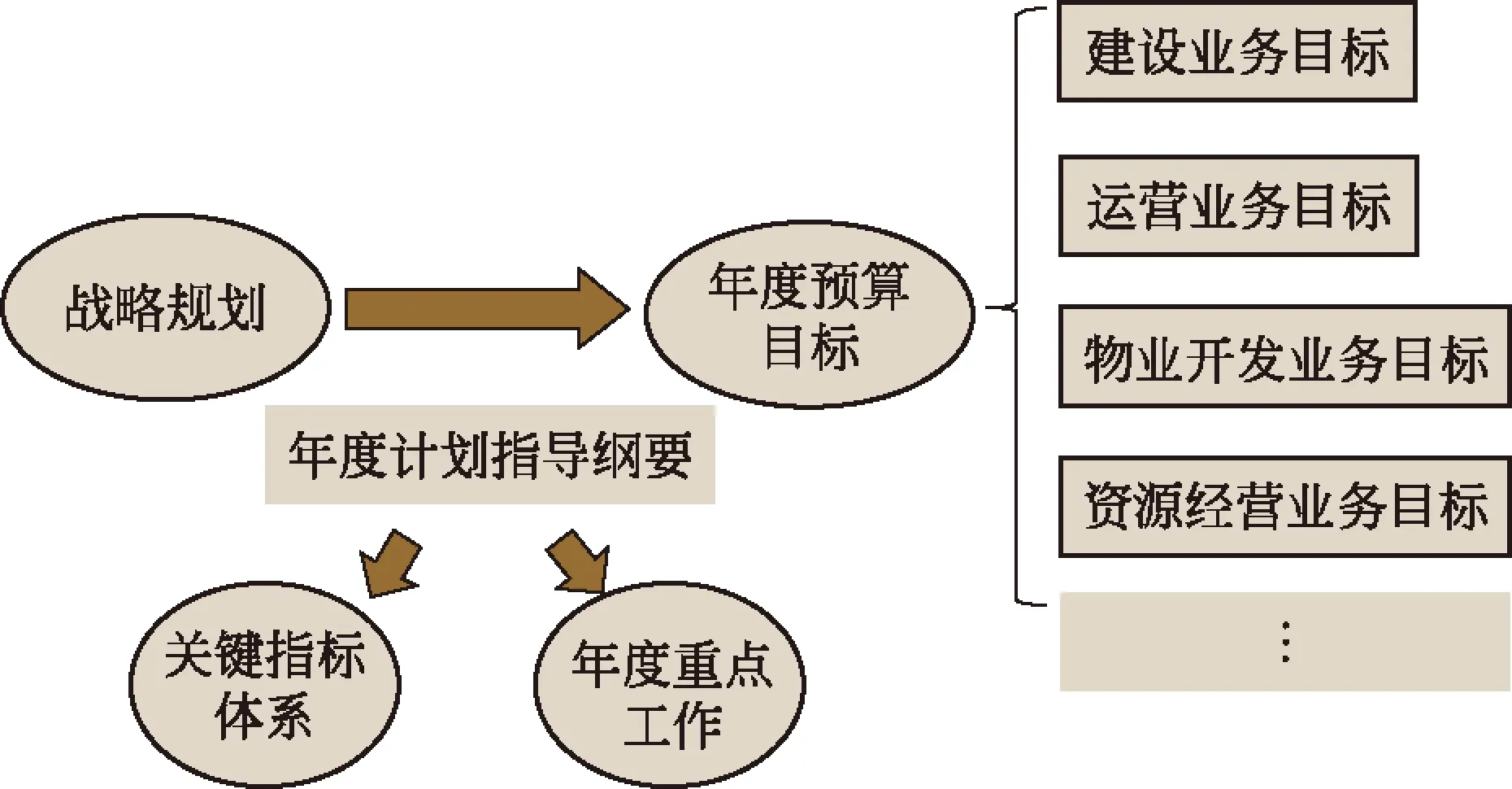

廣州地鐵在確定公司使命愿景的基礎上,結合內外部環境和分析利益相關者,制定了五年戰略規劃,在此基礎上,廣州地鐵全面預算管理以BSC為橋梁,從客戶、內部流程、學習與發展、財務4個維度對戰略目標進行逐層分解,形成針對地鐵建設業務、運營業務、物業開發業務、對外咨詢服務業務為核心的分業務年度計劃指導綱要(包括關鍵指標體系和年度重點工作),作為年度預算編制的指導目標,實現了差異化的分業務年度預算管理目標,強調了預算管理對實現企業戰略目標的意義。此外,每年根據上一年度各業務預算的執行情況對五年戰略規劃進行滾動修編,以實現長期戰略規劃和短期預算的無縫銜接(見圖2)。

圖2 戰略與預算聯動機制

2.2.2 中端搭建完善的全面預算控制平臺

預算管理的根本點在于通過預算平臺代替管理,使預算成為一種自動的管理機制。為配合全面預算管理體系的實施,廣州地鐵形成了以《廣州地鐵全面預算管理辦法》為核心的制度體系,對全面預算組織體系、編制、執行、反饋及分析等環節提出規范化的要求(見圖3)。同時,針對各業務特點,出臺了相應實施細則,并形成了預算編制表格、信息反饋以及預算考核表格等體系,統一預算管理要求和預算數據格式,有利于預算管理工作的常態化和長效執行。

此外,建立了以管理報告和經營例會為手段的運作體系,通過月度預算執行情況分析、季度財務分析管理報告、季度經營例會點評、季 度 滾 動 預 算,實 現 對 下屬各業務板塊的經營情況跟蹤,預算差異分析、預警、工作布置,以確保年度預算目標的完成,最終實現廣州地鐵財務管控模式從集權管理發展到差異化的授權管理轉型。

2.2.3 標準成本管理體系提升全面預算管理精度

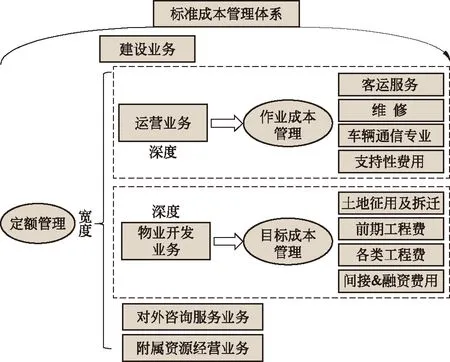

為深化和提升廣州地鐵全面預算管理水平,從2004年起,廣州地鐵開始探索標準成本管理體系的搭建(見圖4),通過多年的數據積累,目前已形成了一套具有軌道交通行業特色和企業特色的定額體系,形成的定額標準超過61 000條。此外,根據“地鐵+物業”的戰略要求,在寬度橫跨所有業務的定額標準體系下,廣州地鐵開始探索標準成本管理的縱深發展,一方面針對下屬公司的地鐵運營業務,分別對客運服務、維修、車輛通信專業、支持性費用實施了作業成本管理;另一方面針對下屬公司的物業開發業務,推行了目標成本管理,最終實現了全面預算管理的事前運用標準成本精準編制,事中精細化成本核算、記錄和分析,事后運用標準成本實現有效考核激勵。

圖4 廣州地鐵標準成本管理體系

2.2.4 后端改善型BSC績效管理

根據廣州地鐵的發展階段,同時為確保公司戰略和年度預算的有效落地,近些年廣州地鐵引入了BSC,實施了以戰略為導向的組織績效管理(見圖5)。具體實施是:首先通過識別公司價值創造的關鍵成功因素,結合公司重大戰略舉措,搭建績效指標體系,強化對公司整體戰略目標、戰略重點及中長期目標實現的引導;其次考核內容與權重設置,在集團統一要求的基礎上,綜合考量公司戰略重點、不同業務的發展階段、市場化程度、行業及企業特點等共性和個性需求;最終通過自上而下的戰略目標→組織績效目標→個人崗位績效目標三級分解,實現目標落地和考核激勵,各級目標涵蓋關鍵績效指標以及年度重點工作。

廣州地鐵正在向戰略導向型的組織績效管理轉變,以實現公司總體戰略的有效落地,組織績效管理體系沒有“最好”只有“最適合”,企業在不同的發展階段對績效管理有著不同要求。

2.2.5 預算管理信息化推動全面預算管理縱深發展

為了匹配日漸復雜的組織架構,廣州地鐵自2011年起引入了ORACLE海波龍預算管理系統,實現了預算管理信息化的從無到有,通過信息化手段,規范了填報信息,提高了數據使用效率(見圖6)。預算系統覆蓋范圍包括預算編制、預算分解、預算滾動、預算控制及預算分析的預算全過程管理,可實現事前預算、事中控制、事后反饋的全面管理。此外,通過預算系統與合同系統、費用報銷系統和財務系統的銜接,實現了預算實時控制,提高了成本管理水平;通過系統間的數據共享和交互,實現了協同效應,提高了數據使用效率;通過自動獲取預算實際發生數,提高了預算執行反饋的效率。預算管理系統的上線運行,是廣州地鐵多年全面預算管理經驗的提煉和升級。

圖6 廣州地鐵全面預算管理信息化概況

2.3 全面預算管理成效

經過10年的探索,廣州地鐵建立了完善的全面預算管理體系,通過全面預算管理有效地保障了公司戰略的落地,改善了公司日常運營,防范了公司財務風險。自2011年起,為配合廣州地鐵集團化改制和財務管理轉型,通過深化研究,廣州地鐵全面預算管理在高度上實現了從預算管理向預算管控的提升,在廣度上實現了從集權管理發展到差異化的授權管理,全面覆蓋各業務單元;在深度上實現了從定額管理到具有業務特色的標準成本管理體系,搭建了“四位一體”的全面預算管理體系,可為我國軌道交通行業全面預算管理實踐探明道路并提供指引(見圖7)。

近些年,廣州地鐵全面預算在資本運作、盈余管理、成本控制、統籌規劃等方面取得了新的成績,保障了236 km地鐵線網的建成和運營,并成為國內首家不需政府提供虧損補貼的軌道交通運營商,實現了集團“一體化+多元化”經營的可持續發展,突破了行業特性,開辟了以“銀行貸款+債券”的多元化融資平臺,2011—2013年累計承擔了超過20億元地鐵運營票價優惠的社會責任。

目前,廣州地鐵開始探索引入“3+1”(未來3年+本年度)預算管理理念,對人工成本、地鐵運營設備大(中)架修、新線建設等對資金和經濟效益有著重大影響的預算項目,在公司滾動戰略目標內編制3年中期預算,有利于推動廣州地鐵“地鐵+物業”戰略的深化推進(見圖8)。

圖8 2011—2015年廣州地鐵全面預算深化規劃

2.4 未來發展方向

隨著集團組織架構日漸復雜和產業日益多元化,廣州地鐵在具體精細化執行方面仍存在著諸多挑戰,有待進一步積累和改善。

1) 目前以定額標準、運營業務作業成本標準、物業開發業務目標成本標準構成的標準成本體系還需要數據的深度積累,以提高預算編制的準確性和績效考核的參照性。下一步應以業務單元為基礎,通過外部數據的輸入和內部基礎數據的積累,建立全面預算的標桿體系,實現全面預算的自動化編制,提高全面預算編制的準確性。

2) 目前僅物業開發業務和土地儲備業務按季度進行滾動預算,但隨著市場化的深入推進,廣州地鐵下屬公司的多元化產業將面對競爭更加充分的行業市場,外部環境變化加劇,下一步建議研究推行頻率更高、覆蓋面更廣的滾動預算機制,有利于縮短預算周期,提高預算編制的準確性。

3 結論與啟示

軌道交通行業具有重資產、大投資、長回收期的特點,且社會公益性明顯,面臨的利益相關者眾多,經營難度大。目前,全國一線城市軌道交通企業主要采用建設、運營、經營分業、經營管理或者政府補貼彌補虧損兩種模式實現持續發展,未來全國超過30個城市將要開展大規模的軌道交通建設、運營和經營,如何通過建設、運營、經營的一體化經營管理,實現自負盈虧的真正可持續發展,將是一項關系國計民生的系統工程。

本文以廣州地鐵為藍本,通過分析廣州地鐵“四位一體”的全面預算管理體系,介紹了全面預算管理在軌道交通行業的實踐應用,旨在對未來軌道交通行業企業管理的創新和探索提供參照和指引。

[1] 國務院國有資產監督管理委員會令第18號.中央企業財務預算管理暫行辦法[G].北京,2007.

[2] 國資發評價〔2011〕167號.關于進一步深化中央企業全面預算管理工作的通知[G].北京,2011.

[3] 王斌,高晨.論管理會計工具整合系統[J].會計研究,2004(4):59-64.

[4] 王亞蘭,程麗娜.BSC導向下的戰略預算管理[J].管理研究,2004(2):14-15.

[5] 于增彪,袁光華,劉桂英,等.關于集團公司預算管理系統的框架研究[J].會計研究,2004(8):22-29.

[6] 于增彪,閆鳳翔,劉桂英,等.預算管理與績效考核集成系統設計-亞新科BYC公司案例研究[J].財務與會計,2004(3):19-22.

[7] Kaplan R S,Norton D P.Balanced Scorecard[M].Harvard Business School Press,Boston,1996.

[8] Kaplan R S,Norton D P.Strategy Maps[M].Harvard Business School Press,Boston,2004.

[9] 胡如月.關于全面預算管理與企業戰略關系的探討[J].經濟與管理,2009(11):22-23.

[10] 周先選.財務預算管理存在的問題與控制方法[J].財經與管理,2009(20):209.

(編輯:郝京紅)

廣州地鐵火災全尺寸熱煙測試關鍵技術及應用科研項目獲獎

廣州地鐵公司與中國安全生產科學研究院合作完成的科研項目《廣州地鐵火災全尺寸熱煙測試關鍵技術及應用》,近日已被國家安全生產監督管理總局授予安全生產科技成果一等獎。

據了解,該項目結合廣州地鐵線路,針對車站和隧道采用多種技術手段,重點研究了地鐵火災全尺寸熱煙測試的相關方法、原理和關鍵技術設備。地鐵火災煙氣控制預測和計算理論模型,全尺寸實驗和數值研究了地鐵火災煙氣擴散和控制規律,并進行了工程實際應用。

目前,該項目已應用到廣州、深圳、北京等國內城市近200多個地鐵車站和隧道的設計、評價中,并廣泛應用于全國37個開工建設軌道交通的城市,同時被英國及美國等國學者引用。此外,該項目研發的全尺寸熱煙檢測方法、溫度測量技術、數據集采集分析技術已獲得3項專利授權和1項軟件著作權。

摘編自http://wcm.cnautonews.com/pub/gdjt/2015-02-02

Research on the "Four-in-One" Comprehensive Budgeting Management by Guangzhou Metro

Wang Xiaobin Wang Jian Chen Yaohui

(Guangzhou Metro Corporation, Guangzhou 510335)

In this paper we analyzed the budgeting management system of Guangzhou Metro which is strategy-oriented, takes comprehensive budgeting management as the platform, aims at performance assessment and employs standard cost management as its tactics. We then introduced the application of comprehensive budgeting management in the corporation, exhibited how strategic planning, cost management and performance management are linked via comprehensive budgeting to form the corporation's close-loop management framework, and discussed Guangzhou Metro's attempts in surplus management and in medium-term budgeting. In the end, we pointed out directions for further improving Guangzhou Metro's comprehensive budgeting management.

Guangzhou Metro; comprehensive budgeting management; Balanced Score Card (BSC); standard cost management

10.3969/j.issn.1672-6073.2015.02.004

2014-10-21

2015-01-06

王曉斌,男,碩士,高級經濟師,財務總部副總經理,wangxiaobin@gzmtr.com

F426.92

A

1672-6073(2015)02-0016-05

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:46:32

財經界·學術版(2016年19期)2016-11-16 13:38:56

財經界·學術版(2016年19期)2016-11-16 13:22:08

經營者(2016年12期)2016-10-21 08:35:45

商業會計(2016年15期)2016-10-21 08:01:24

現代經濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年35期)2016-10-19 02:12:00

商(2016年27期)2016-10-17 04:10:59

科學與財富(2016年28期)2016-10-14 00:13:57

大眾理財顧問(2016年8期)2016-09-28 13:53:36