商業銀行非利息收入的影響因素研究

2015-04-07 02:40:52謝隆

金融經濟 2015年16期

謝 隆

(泉州銀行福州分行,福建 福州 350001)

一、前言

我國銀行業隨著對外開放程度擴大和國內外銀行業競爭的加劇,以存貸款利率差為主要收入來源的傳統模式受到極大挑戰,存貸利差縮窄使得銀行的利潤空間受到極大的擠壓,銀行收入減少,再加上受到金融脫媒等因素的影響,這就使得各商業銀行不得不轉變以存貸利差為主的收入方式,對調整收入結構越來越重視,紛紛拓展增加收入的渠道,采用多種方式來發展自身的非利息收入業務。然而,對于商業銀行非利息收入的影響因素有哪些?哪些因素對商業銀行非利息收入的影響較大還值得研究,本文基于這個問題進行了實證研究。

二、變量數據和模型設定

1、數據來源及操作軟件

我國目前共有16家銀行上市,其中在2007年之前實現上市的有14家銀行。而中國農業銀行和光大銀行都是在2010年才實現上市,這樣時間較短、數據也較少,因此,本文不考慮中國農業銀行和光大銀行,只對其他14家上市銀行在2007年——2012年的年度面板數據進行分析研究,本文采用的數據全部來源于國泰君安CSMAR數據庫和中國人民銀行網站,本文使用EVIEWS6.0和R軟件進行操作。

2、變量的選擇

以非利息收入(FLXSR)被解釋變量為,解釋變量為存貸比(Cdratio)、銀行間國債指數(Bondindex)、貨幣供應量(M2)、上證綜合指數(SZ)和人民幣對美元匯率(Yxhl)。

3、模型的設定

根據相關理論和經驗研究結果,我們建立如下計量模型回歸檢驗商業銀行非利息收入的影響因素:

其中:α1、β1、γ1、λ1、φ1為回歸系數,ξ1為誤差項。ln(FLXSR),ln(Bondindex),ln(M2),ln(SZ),ln(Yxhl)分別是對 FLXSR,Bondindex,M2,SZ,Yxhl取對數的表達形式。

三、實證檢驗及結果分析

1、模型面板單位根的檢驗

我們應用軟件進行模型的單位根檢驗,我們可以得知:原值是不平穩的。從Levin,Lin&Chu的檢驗結果可以看出除人民幣匯率(Yxhl)和上證綜合指數(SZ)這兩個變量外,其余所有變量都存在同質面板單位根,為非平穩的;從Im,Pesaran&Shin W -stat、ADF-Fisher Chi-square和PP-Fish-er Chi-square這三個檢驗結果我們可以看出變量存在異質面板單位根,除非利息ADF-Fisher Chi-square、PP-Fisher-Chi-square弱顯著的,上證綜合指數和人民幣匯率PPFisher Chi-square顯著,其他變量都是非平穩的。總之,從不同面板單位根檢驗都可以得到基本一致的結論:所有變量都是不平穩的。然而從變量的一階差分來看,所有變量都是穩定的,均是I(1)序列。因此可以通過面板協整檢驗方法檢驗變量之間的長期均衡關系。

2、面板協整檢驗

從 Pedroni檢驗的結果,Panel v- stat,Panel rho- stat、Panel pp-stat、Panel ADF-stat的 p值分別為為 0.3538、0.9747、0.0486、1。因此,除 Panel pp -stat是接受原假設,之外其他幾種檢驗都拒絕了原假設。由此,我們從Pedroni檢驗中我們可以認為模型的變量之間都存在面板協整關系。

從Kao檢驗的結果,ADF檢驗的 t值為 -8.243575,表明在5%的顯著性水平下是拒絕原假設的,由此,認為模型的變量間都存在面板協整關系。

3、面板協整方程的確定

誤差項是否可觀測檢驗(Unobserved effects test),由檢驗結果可得p值為2.597e-5,本文的回歸模型拒絕原假設即存在不可觀測檢驗。接下來應用R軟件進行固定效應、隨機效應的檢驗;固定、隨機效應檢驗(Hausman test),由檢驗結果可得p=0.901>0.05,所以,本文的回歸模型接受原假設即回歸模型為隨機效應;個體、時間效應檢驗(Tests for individual and time effects),由檢驗結果可得 p值為0.615>0.05,可知,在5%的顯著水平下接受原假設,即模型不存在雙效應;由于不存在雙效應,則繼續分析模型是個體效應或是時間效應。由檢驗結果可得p值為4.386e-05,所以,在5%的顯著水平下拒絕原假設即不存在個體效應;由檢驗結果可得p=0.07302,在5%的顯著水平下接受原假設即存在時間效應。綜上檢驗結果所得,該模型為具有個體的隨機效應模型,進而估計協整方程式。

4、協整方程估計

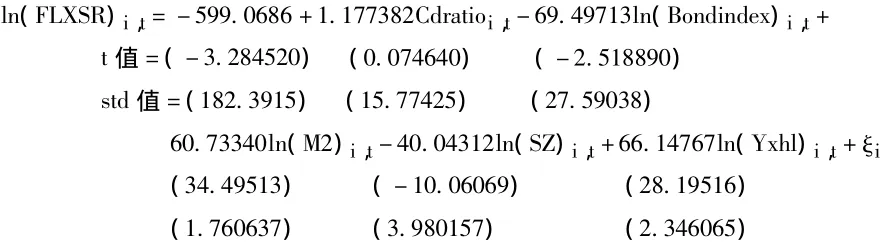

通過運行結果,我們可以得到方程為:

從上述回歸結果可以看到,存貸比(Cdratio)的t統計量只有0.074640,不是很顯著性。而其他系數均在5%的顯著性水平下顯著。說明非利息收入和銀行間國債指數(Bondindex)、貨幣供應量(M2)、上證綜合指數(SZ)和人民幣匯率(Yxhl)存在著顯著的相關關系。從系數來看,他們的系數水平相對比較高,說明對非利息收入的影響也比較大。銀行間國債指數(Bondindex)、貨幣供應量(M2)、上證綜合指數(SZ)和人民幣匯率(Yxhl)分別變化了1%時,非利息收入變化了69.497%、60.733%、40.043%和66.148%的百分比水平。

5、協整方程模型的修正

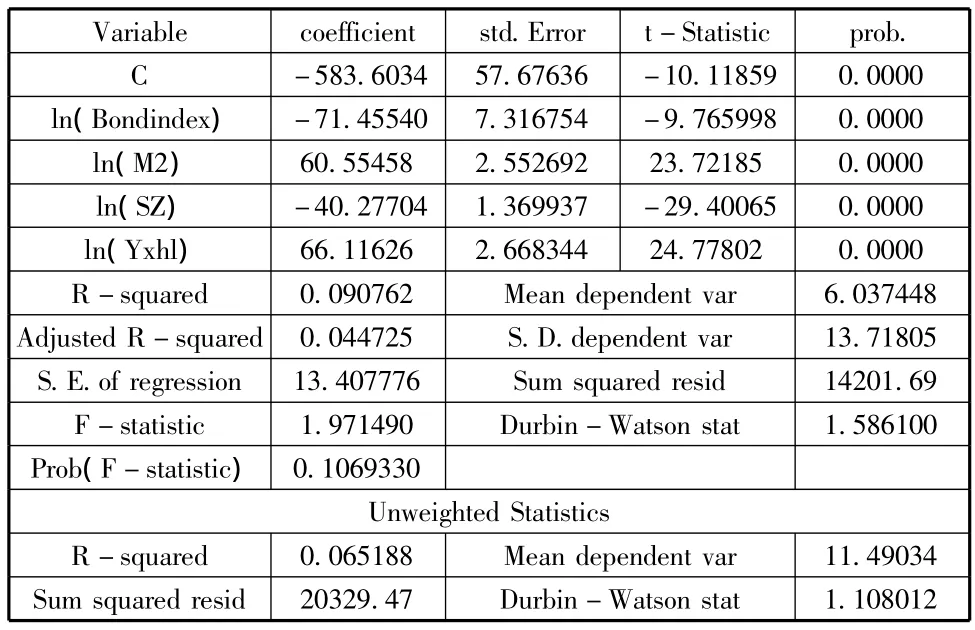

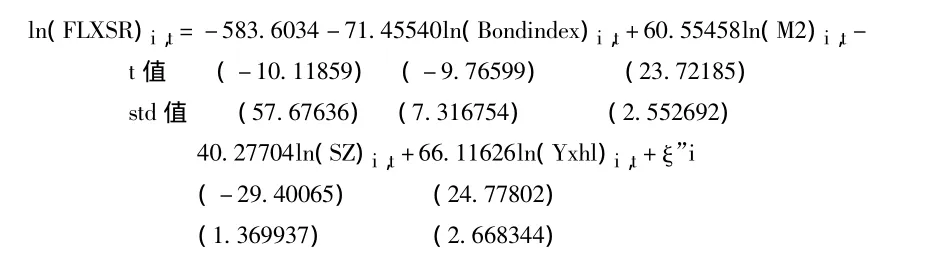

在對協整方程進行估計之后,我們對模型進行修正,其結果經整理如下所示:

Variable coefficient std.Error t-Statistic prob.C -583.6034 57.67636 -10.11859 0.0000 ln(Bondindex)-71.45540 7.316754 -9.765998 0.0000 ln(M2)60.55458 2.552692 23.72185 0.0000 ln(SZ)-40.27704 1.369937 -29.40065 0.0000 ln(Yxhl)66.11626 2.668344 24.77802 0.0000 R-squared 0.090762 Mean dependent var 6.037448 Adjusted R-squared 0.044725 S.D.dependent v ar 13.71805 S.E.of regression 13.407776 Sum squared resi d 14201.69 F-statistic 1.971490 Durbin-Watson stat 1.586100 Prob(F-statistic)0.1069330 Unweighted Statistics R-squared 0.065188 Mean dependent var 11.49034 Sum squared resid 20329.47 Durbin-Watson stat 1.108012

從上結果看出,修正后的模型顯著性水平明顯提高,本文以我國14家上市商業銀行為樣本,對我國商業銀行的非利息收入的影響因素進行實證檢驗,得出以下結論:銀行間國債指數(Bondindex)對商業銀行非利息收入有相當顯著的影響,商業銀行非利息收入的債券價格彈性是-71.46%;貨幣供應量(M2)對商業銀行非利息收入有顯著影響,商業銀行非利息收入的貨幣供應彈性是60.55%;上證指數(SZ)對商業銀行非利息收入有顯著影響,商業銀行非利息收入的貨幣供應彈性是-40.28%;人民幣匯率(YXHL)對商業銀行非利息收入有顯著影響,商業銀行非利息收入的貨幣供應彈性是66.12%;非利息收入與商業銀行存貸比率(Cdratio)呈不顯著相關關系,由于各商業銀行的獲利能力相近,所以,非利息收入與商業銀行存貸比率呈不顯著相關關系。

四、結論

相對于非利息收入在發達國家中占商業銀行的總收入的50%以上,而我國商業銀行比重不大于25%,兩者之間存在較大的差距。非利息收入在我國商業銀行來說總量還尚較小,但從另外一個方面來說,我國商業銀行的非利息收入還有較大的開發潛力。由于非利息收入業務存在穩定、安全和利潤率相對來說較高的優點,所以,發展非利息收入業務在降低銀行的運營風險方面起到重要的作用,也可以提高銀行的業績。因此,我國各商業銀行應該重視發展自身的非利息收入業務。

[1]魏世杰,倪旎,付忠名.非利息收入與商業銀行績效關系研究:基于中國40家銀行的經驗[J].未來與發展,2010(2).

[2]王珊珊,王小雨.我國商業銀行非利息收入與績效的實證研究[J].新財經,2011(10).

[3]張麗娜.非利息收入影響因素分析——基于中國14家銀行的個體固定效應回歸模型[J].時代金融,2012(5).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31