電子貨幣和虛擬貨幣影響鑄幣稅的理論及量化研究

2015-04-09 10:49:05胡再勇

重慶工商大學學報(西部論壇) 2015年2期

摘 要:由于電子貨幣對現金和活期存款的取代,無論采取哪種鑄幣稅定義,電子貨幣的發行和流通都會導致鑄幣稅減少;不同類型虛擬貨幣對鑄幣稅有不同的影響,類型Ⅰ不會影響央行的鑄幣稅,類型Ⅱ會減少央行的鑄幣稅,類型Ⅲ和類型Ⅳ對鑄幣稅的影響取決于其對現實世界貨幣需求的降低效應與增加效應的相對強弱;如果流通中的現金完全被電子貨幣和虛擬貨幣取代,則G10平均將損失34.59%的鑄幣稅(2001年數據),而中國將損失31.67%的鑄幣稅(2013年數據),但損失的鑄幣稅占GDP的比例較低。電子貨幣和虛擬貨幣是貨幣發展的未來形態,任何禁止電子貨幣和虛擬貨幣的措施都是不明智的;但應采取措施(如建立電子貨幣、虛擬貨幣發行準備金制度)減輕電子貨幣、虛擬貨幣對現金和活期存款的替代,從而減輕電子貨幣和虛擬貨幣對鑄幣稅以及財政政策的影響。

關鍵詞:鑄幣稅;電子貨幣;虛擬貨幣;基礎貨幣;貨幣需求;通貨膨脹率;名義利率;政府資產;財政政策;準備金制度

中圖分類號:F820;F810 文獻標志碼:A 文章編號:1674-8131(2015)02-0090-10

一、引言

近二十多年來,互聯網和移動通訊技術的快速發展,不但促使網絡支付和移動支付這兩種新的支付平臺迅猛發展,而且促使電子貨幣和虛擬貨幣這兩種新的貨幣形態不斷發展和普及。電子貨幣和虛擬貨幣對傳統貨幣存在替代效應,不但會替代現金和活期存款,而且使貨幣由流通性高的貨幣向流通性低的貨幣發展,即沿著M0、M1、M2、…、Mn序號升高的方向發展,這會影響貨幣的供給和需求,進而影響鑄幣稅(Seigniorage)收入(胡再勇,2014)。

當前,研究電子貨幣對鑄幣稅影響的文獻并不多,尤其是還缺乏研究虛擬貨幣對鑄幣稅影響的文獻。由于西方發達國家電子貨幣發展較成熟,現有的少數文獻也大多研究電子貨幣對西方發達國家鑄幣稅的影響,如BIS(1996)、Boeschoten 和 Hebbink(1996)、夏俊榮(2001)基于機會成本法計算了1994年G10鑄幣稅、央行的操作成本以及電子貨幣對G10鑄幣稅的影響。而歐陽勇和曾志耕(2004)、梁曉玲(2008)則基于機會成本法分別簡單測算了2002年和2006年我國的鑄幣稅以及電子貨幣發展對我國鑄幣稅的可能影響。

總之,現有關于電子貨幣和虛擬貨幣對鑄幣稅影響的文獻存在幾點不足:一是文獻較少,尤其是缺乏研究虛擬貨幣對鑄幣稅影響的文獻;二是現有研究電子貨幣對鑄幣稅影響的文獻,主要是基于鑄幣稅的機會成本度量法,缺乏基于鑄幣稅其他度量方法來研究電子貨幣對鑄幣稅影響的文獻;第三,所使用的數據較舊,BIS(1996)、Boeschoten 和 Hebbink(1996)以及夏俊榮(2001)對G10的研究都基于1994年的數據,而歐陽勇和曾志耕(2004)、梁曉玲(2008)對中國的研究分別基于2002年和2006年的數據。鑒于現有研究的不足,本文將在分析鑄幣稅定義和計算方法的基礎上,從理論上分析電子貨幣和虛擬貨幣對鑄幣稅的影響,進而基于最新的數據以及不同的鑄幣稅計算方法定量測算并對比分析電子貨幣和虛擬貨幣對G10以及中國鑄幣稅的影響。

二、鑄幣稅的定義和計算方法

關于鑄幣稅的定義,不同學者基于不同的角度所給出的定義也有較大的差異。BIS(1995)認為鑄幣稅來源于貨幣發行者所創造的一種零利率或利率低于市場利率的負債;薩默斯和拉雷恩(1997)、吳漢洪和崔永(2006)認為鑄幣稅收入來自于政府發行貨幣的壟斷權;歐陽勇和曾志耕(2004)認為鑄幣稅是指貨幣當局用來彌補造幣成本或贏取利益的股本和稅款;懷特(2004)認為鑄幣稅是政府發行貨幣獲得的凈收入或利潤,它等于發行出來的貨幣的交換價值與制造貨幣和維護貨幣流通的成本之間的差額;漢達(2005)將貨幣擴張的收入稱為鑄幣稅;Black(1987)認為,相對于使用足值鑄幣而言,使用紙幣代替足值鑄幣節省了開采、制造金屬貨幣的大量社會資源,鑄幣稅是節省的資源;陳玉宇(1997)認為,在金本位制度下鑄幣稅是公眾將黃金鑄成等值本位幣時向享有鑄幣特許權的人支付的小額稅收,而在信用貨幣本位制下鑄幣稅收入表現為基礎貨幣的增加額。

進一步,汪洋(2005)認為鑄幣稅收入可以分為兩類,即通貨膨脹稅和非通貨膨脹收入:通貨膨脹稅是指貨幣擴張引致通貨膨脹而為政府帶來的隱性收入;而非通貨膨脹收入又可以分為中央銀行鑄幣稅和政府(財政)鑄幣稅,政府鑄幣稅通過財政赤字的貨幣化獲得(李斌,2006)。范建軍(2002)認為政府的鑄幣稅收入包括兩個部分:一部分是以基礎貨幣為稅基、以名義利率為稅率而征得的鑄幣稅收入,另一部分是以其他政府債務的名義值為稅基、以意外通貨膨脹率為稅率而征得的廣義鑄幣稅收入。

謝冰和王烜(2002)以及王俊等(2005)總結已有理論研究,認為關于鑄幣稅的定義主要有三種:(1)傳統理論下的鑄幣稅(通貨膨脹稅),即πB,π為通貨膨脹率,B為基礎貨幣;(2)持有貨幣帶來的機會成本,即iB,i為利率水平;(3)制造貨幣創造的總收益,即[μB+(r-n)A],其中μ是基礎貨幣的增長率,(r-n)表示實際利率和人口增長率的差額,A表示可以賺取利息的政府資產實際存量,且A 吳漢洪和崔永(2006)認為,鑄幣稅是政府彌補財政支出的重要手段。Fischer(1982)、Drazen(1985)、Grilli(1989)、Gross(1993)認為政府除了依靠稅收、國債和外債之外,更多地采用征收鑄幣稅的手段來為政府融資。根據Fischer(1982)的統計,1960—1973年發達國家的鑄幣稅占政府總收入的6.1%,1973—1978年該比重為5.9%;Click(1998)的統計表明,1971—1990年世界90個國家鑄幣稅占政府總收入的比重平均為10.5%。

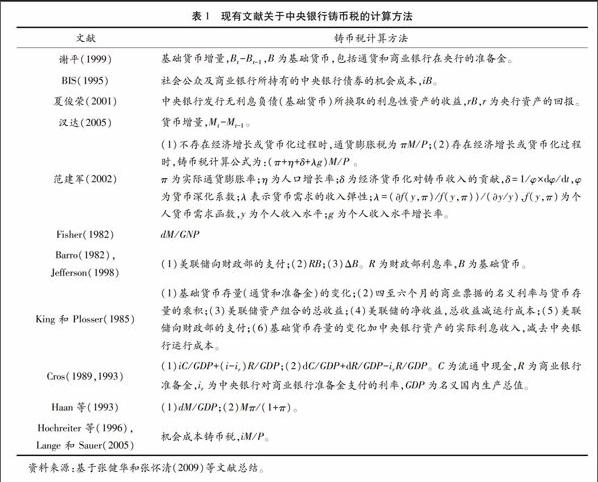

基于鑄幣稅定義的不同,鑄幣稅的計算方法也不同,表1總結了現有文獻關于央行鑄幣稅的計算方法。Cros(1989,1993)認為在測算鑄幣稅時,機會成本鑄幣稅優于貨幣鑄幣稅。

三、電子貨幣影響鑄幣稅的理論分析

本文基于鑄幣稅的三種傳統定義(即通貨膨脹稅、持有貨幣帶來的機會成本、制造貨幣創造的總收益)來分析電子貨幣對鑄幣稅的影響。電子貨幣

是一種儲值或預付產品,可以區分為基于卡的產品以及基于網絡/軟件的產品電子貨幣主要指的是基于卡的產品(智能卡)和基于網絡/軟件的產品(數字現金),這是電子貨幣的狹義定義。電子貨幣還有廣義定義,包括三個大的類別:電子借記與貸記系統(Electronic Debit and Credit Systems)、各種形式的智能卡(Various Forms of Smart Cards)、真正的數字現金(True Digital Money)。其中,電子借記與貸記系統主要指的是借記卡和貸記卡,電子借記與貸記系統只是代表新的、更方便的支付手段,而不是新的支付系統,本質上并沒有脫離現有的貨幣體系。而智能卡和數字現金則代表潛在革命性意義的新的支付系統,資金的支付并不依賴于銀行賬戶的資金轉移,資金在用戶之間的流通可以不依賴于第三方賬戶的借記和貸記。本文分析狹義電子貨幣對鑄幣稅的影響。 。電子貨幣對鑄幣稅的影響,取決于電子貨幣發行是否能影響上述三種傳統定義下的鑄幣稅:就第一種定義而言,取決于電子貨幣發行是否影響基礎貨幣B以及通貨膨脹率π;就第二種定義而言,取決于電子貨幣發行是否影響利率水平i和基礎貨幣B;就第三種定義而言,取決于電子貨幣發行是否影響基礎貨幣B、基礎貨幣的增長率μ、實際利率r以及可以賺取利息的政府資產實際存量A。由于基礎貨幣的增長率μ與基礎貨幣B關系密切,而實際利率r等于名義利率i減去通貨膨脹率π,因此本文主要基于基礎貨幣B、通貨膨脹率π、名義利率i以及政府資產實際存量A這四個變量來考察電子貨幣對鑄幣稅的影響,其中基礎貨幣等于通貨和商業銀行的準備金,包括法定準備金和超額準備金。

電子貨幣的發行會導致貨幣供給增加,貨幣需求下降,貨幣供需失衡,從而導致物價上升,于是通貨膨脹率π上升,這與周光友和徐澤坤(2011)以及王亮和吳濱源(2013)的研究結論一致。周光友和徐澤坤(2011)認為長期來看電子貨幣對通貨膨脹具有放大效應和加速效應,而王亮和吳濱源(2013)認為電子貨幣通過改變貨幣供求結構和貨幣流通速度產生通貨膨脹效應。

從貨幣供給來看,電子貨幣并不是基礎貨幣。因此,當中央銀行和商業銀行作為電子貨幣發行方時,電子貨幣會取代部分通貨,且電子貨幣不需要準備金,從而使得商業銀行的存款準備金下降,包括法定準備金和超額準備金,因此,總的效果是基礎貨幣B減少。當非銀行機構為電子貨幣發行方時,會對通貨和活期存款產生替代效應,也會降低通貨和商業銀行的準備金,從而降低基礎貨幣B的規模。

從名義利率來看,電子貨幣對其的影響主要取決于電子貨幣對利率收益性產品的需求和供給的影響。電子貨幣流通后,貨幣的流通速度加快、變現能力加強,貨幣周轉周期將大大縮短,人們為交易性和預防性而持有的貨幣余額占收入水平的比例將下降,相應的交易性和預防性貨幣需求也會下降。電子貨幣流通后,隨著支付和交易技術的進步,貨幣在不同類型的資產間轉換更加便捷,更多的資金隨時準備進入收益率更高的債券和資本市場,其對利率的微小變動將更加敏感,從而投機性貨幣需求會增加,在其他條件保持不變的情況下,這會使得利率收益性產品的價格上升,從而收益率下降,即利率i會下降。但需要說明的是,電子貨幣通過影響投機性貨幣需求進而影響利率,其對利率的影響很微弱。

對于政府資產實際存量A來說,當貨幣是紙幣時,由于紙幣是央行無須付息的負債,因此,電子貨幣取代現金將導致央行資產持有量的減少,即政府資產實際存量A會下降。

從鑄幣稅的第一種定義來看,電子貨幣的發行使通貨膨脹率π上升,而使基礎貨幣B減少,由于基礎貨幣B減少的幅度大大高于通貨膨脹率π上升的幅度,從而通貨膨脹稅下降,即鑄幣稅減少。從鑄幣稅的第二種定義來看,由于電子貨幣的發行使基礎貨幣B減少,利率i也會下降,從而使持有貨幣的機會成本下降,即鑄幣稅減少。從鑄幣稅的第三種定義來看,電子貨幣的發行使基礎貨幣B減少,從貨幣供需平衡的角度來看,基礎貨幣的增長率μ也會下降或保持不變,至少不會增加;電子貨幣的發行使名義利率i下降,而通貨膨脹率π增加,從而實際利率r下降,顯然,人口增長率不受電子貨幣影響;而政府資產實際存量A會由于電子貨幣發行而減少;從而使制造貨幣而創造的總收益下降,即鑄幣稅減少。綜上所述,無論是從哪種鑄幣稅定義來看,電子貨幣的發行和流通都會導致鑄幣稅減少。

四、虛擬貨幣影響鑄幣稅的理論分析

本文同樣基于上述鑄幣稅的三種定義來分析虛擬貨幣發行對鑄幣稅的影響。虛擬貨幣通常由虛擬社區發行,根據其與實際經濟以及現實世界貨幣之間的關系,Guo 和 Chow(2008)將虛擬貨幣分為四種類型ECB(2012)基于虛擬貨幣是否與實際經濟以及實際貨幣存在互動關系將虛擬貨幣劃分為三種類型:類型Ⅰ,封閉的虛擬貨幣系統(Closed Virtual Currency Schemes);類型Ⅱ,單向流動的虛擬貨幣系統(Virtual Currency Schemes with Unidirectional Flow);類型Ⅲ,雙向流動的虛擬貨幣系統(Virtual Currency Schemes with Bidirectional Flow)。 :類型Ⅰ,虛擬貨幣只能用于購買虛擬商品和服務;類型Ⅱ,虛擬貨幣不但可以購買虛擬世界的商品和服務,還可以購買現實世界的商品和服務;類型Ⅲ,虛擬貨幣除了可以購買虛擬世界以及現實世界的商品和服務外,虛擬貨幣還可以使用現實世界的貨幣購買;類型Ⅳ,虛擬貨幣可以購買虛擬世界以及現實世界的商品和服務,同時不但可以用現實世界的貨幣購買,而且還可以賣回到現實世界的貨幣。

如果虛擬貨幣屬于類型Ⅰ,即虛擬貨幣只能用于購買虛擬商品和服務,這時候虛擬貨幣社區就是一個封閉的虛擬社區。對于類型Ⅰ的虛擬貨幣,虛擬貨幣的升貶值除了影響該虛擬社區外,并不會影響實際貨幣的需求,因此,不會影響基礎貨幣B、名義利率i和政府資產實際存量A。考慮到虛擬社區經濟相對整體經濟而言規模較小,虛擬貨幣發行除導致虛擬社區物價的上升和下跌外并不會對通貨膨脹π產生影響。因此,類型Ⅰ的虛擬貨幣并不會影響央行的鑄幣稅。

如果虛擬貨幣屬于類型Ⅱ,即虛擬貨幣不但能購買虛擬世界的商品和服務,也能購買現實世界的商品和服務。這時,虛擬貨幣會降低現實世界貨幣的需求量,從而降低通貨和活期存款的持有量,這會使得公眾持有的通貨以及商業銀行的存款準備金減少,從而B減少。由于三種鑄幣稅的定義中都包含基礎貨幣B,從而虛擬貨幣Ⅱ的發行會減少央行的鑄幣稅,減少的規模取決于虛擬貨幣被用來購買現實世界商品和服務的規模。

如果虛擬貨幣屬于類型Ⅲ,即虛擬貨幣不但可以用于購買現實世界的商品和服務,也可以使用現實世界的貨幣購買。在這種情形下,一方面,用虛擬貨幣購買現實世界的商品和服務會降低公眾對現實世界貨幣的持有量;但另一方面,用現實世界的貨幣來購買虛擬貨幣會擴大對現實世界貨幣的需求。因此,假設虛擬貨幣對現實世界商品和服務的購買不影響通貨膨脹,則虛擬貨幣類型Ⅲ的發行對現實世界貨幣的影響取決于這兩個方面誰占優勢:如果虛擬貨幣Ⅲ的發行導致現實世界貨幣的減少,則會導致央行鑄幣稅減少;如果虛擬貨幣Ⅲ的發行導致現實世界貨幣的增加,則會導致央行鑄幣稅的增加。

如果虛擬貨幣屬于類型Ⅳ,即虛擬貨幣可以用于對現實世界商品和服務的購買,也可以用現實世界的貨幣購買虛擬貨幣,而且還可以將虛擬貨幣賣回到現實世界的貨幣。在這種情況下,虛擬貨幣對現實世界商品和服務的購買(假設不影響通貨膨脹)會降低現實世界貨幣的需求,而用現實世界的貨幣購買虛擬貨幣會增加貨幣的需求,其對現實世界貨幣需求的影響取決于對現實世界貨幣需求的降低效應與增加效應的相對強弱。如果虛擬貨幣對現實世界商品和服務的購買所導致的貨幣需求降低效應大于虛擬貨幣與現實世界貨幣之間的相互轉換所導致的貨幣需求增加效應,則會導致基礎貨幣B減少,從而導致央行鑄幣稅減少;相反,則會導致基礎貨幣B增加,從而導致央行鑄幣稅增加。

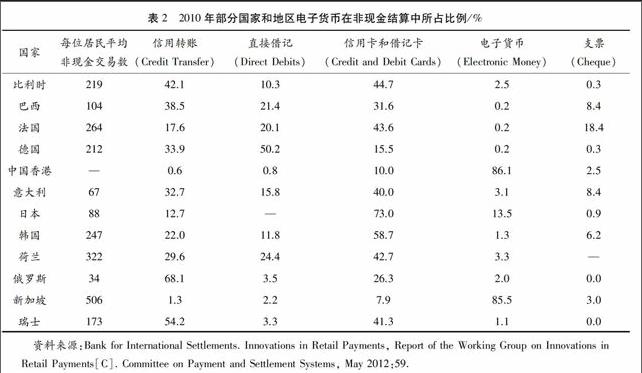

五、電子貨幣和虛擬貨幣影響鑄幣稅的量化研究 在實證研究電子貨幣和虛擬貨幣對鑄幣稅的影響之前,我們首先看看電子貨幣在各國交易中的使用情況,表2統計了2010年部分國家和地區電子貨幣在非現金支付結算中所占比例。由表2可見,不同國家和地區的電子貨幣發展情況差異很大,在中國香港和新加坡,電子貨幣發展程度很高,而在其他國家和地區的發展程度則比較低。

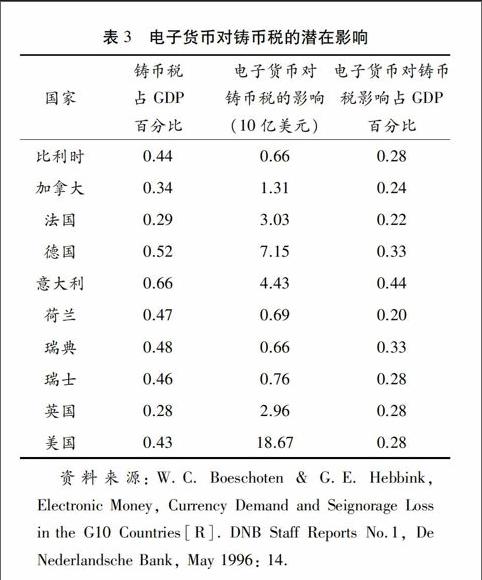

關于電子貨幣對鑄幣稅的影響,Boeschoten 和 Hebbink(1996)研究了電子貨幣對G10鑄幣稅的影響,表3列出了研究結論。從表3可見,十國集團從現金和準備金存款中獲得的鑄幣稅收益平均約占其GDP的0.44%。從絕對值來看,電子貨幣對美國的影響最大,而對比利時和瑞典的影響最小;從相對值而言,電子貨幣對鑄幣稅的影響占GDP的比例都不大,分布在0.20%至0.44%之間,平均只有0.288%。

BIS(1996)也比較了G10電子貨幣對鑄幣稅的影響和央行的操作成本,見表4。BIS(1996)采用機會成本法來估算G10各國如果發行電子貨幣對鑄幣稅收入可能的影響,如果25美元以下的紙幣被預付卡取代,其對G10鑄幣稅的影響在各國都比較小,平均約為GDP的0.085%;如果每個人都持有100美元的預付卡,其對G10鑄幣稅的影響平均約為GDP的0.034%;如果預付卡取代的是25美元以下的現金支付,其對G10鑄幣稅的影響平均約為GDP的0.034%。

就鑄幣稅的三種傳統定義而言,前兩種定義僅是第三種定義的特殊形式,由于第三種定義中的政府資產實際存量難以得到直接的數據,本文考慮基于第一種定義和第二種定義估算G10以及中國如果發行電子貨幣以及虛擬貨幣對鑄幣稅的可能影響。其中第二種方法是BIS(1995)所采用的機會成本法。

通貨膨脹稅基于現金、商業銀行在央行準備金存款以及通貨膨脹率計算,持有貨幣的機會成本基于現金、商業銀行在央行準備金存款以及一年期國債收益率計算。表5列出了G10和中國流通中的現金、商業銀行在中央銀行準備金數據,其中G10為2001年的數據,來自BIS(2003),中國為2013年的數據,來自央行統計網站。為保持和BIS(1995)計算方法一致,本文直接基于公式πB和iB計算,而不考慮扣除央行對商業銀行在央行的準備金存款支付的利息。鑄幣稅計算結果見表6。

由計算結果可見,就G10而言,通貨膨脹稅比持有貨幣的機會成本要高,但無論是通貨膨脹稅還是持有貨幣的機會成本,占GDP的比例都比較低,通貨膨脹稅占GDP比例平均為0.075%,而持有貨幣的機會成本占GDP比例平均為0.43%。就現金和準備金對鑄幣稅的貢獻來看,加拿大、英國和美國現金對鑄幣稅的貢獻比例超過50%,分別為888%、63.6%和76.7%;而其余國家現金對鑄幣稅的貢獻則較低,不超過32%,平均為16.71%。

就中國而言,由于是2013年的數據,所以相對2001年的G10而言,中國鑄幣稅占GDP的比例要高,通貨膨脹稅占GDP比例平均為1.26%,而持有貨幣的機會成本占GDP比例平均為0.99%梁曉玲(2008)基于2006年的數據測算我國中央銀行鑄幣稅收入占GDP的比值為0.45%,其在測算鑄幣稅時扣除了央行對準備金支付的利息,所以計算的鑄幣稅稍低。 ,其中現金對鑄幣稅的貢獻比例為31.67%。

因此,如果流通中的現金完全被電子貨幣和虛擬貨幣取代,則G10平均將損失34.59%的鑄幣稅,而中國將損失31.67%的鑄幣稅。不過無論是G10還是中國,鑄幣稅占GDP的比例都比較低,因此,即使流通中的現金完全被電子貨幣和虛擬貨幣取代,損失的鑄幣稅占GDP的比例也比較低,G10損失的鑄幣稅占GDP比例平均約為0.015%(基于通貨膨脹稅計算)和0.008%(基于機會成本計算),而中國損失的鑄幣稅占GDP比例約為0.40%(基于通貨膨脹稅計算)和0.31%(基于機會成本計算)。

六、結論及政策建議

基于鑄幣稅的經典定義和計算方法,本文從理論上分析了狹義電子貨幣以及虛擬貨幣對鑄幣稅的影響,并測算了狹義電子貨幣和虛擬貨幣對G10以及中國的鑄幣稅的影響,得出如下結論:(1)由于電子貨幣對現金和活期存款的取代,無論采取哪種鑄幣稅定義,電子貨幣的發行和流通都會導致鑄幣稅減少。(2)不同類型虛擬貨幣對鑄幣稅有不同的影響,類型Ⅰ不會影響央行的鑄幣稅,類型Ⅱ會減少央行的鑄幣稅,類型Ⅲ和類型Ⅳ對鑄幣稅的影響取決于其對現實世界貨幣需求的降低效應與增加效應的相對強弱。(3)如果流通中的現金完全被電子貨幣和虛擬貨幣取代,則G10平均將損失34.59%的鑄幣稅(2001年數據),而中國將損失31.67%的鑄幣稅(2013年數據),但損失的鑄幣稅占GDP的比例較低,G10損失的鑄幣稅占GDP比例平均約為0.015%(基于通貨膨脹稅計算)和0.008%(基于機會成本計算),而中國損失的鑄幣稅占GDP比例約為0.40%(基于通貨膨脹稅計算)和0.31%(基于機會成本計算)。

鑄幣稅收入是政府財政收入的來源之一,尤其是對于存在財政赤字的國家,鑄幣稅收入是彌補財政支出的重要來源。因此,電子貨幣和虛擬貨幣對鑄幣稅的影響會削弱財政政策執行的基礎。雖然電子貨幣和虛擬貨幣對G10以及中國鑄幣稅的影響占GDP的比例都比較低,但如果流通中的現金被電子貨幣和虛擬貨幣完全取代,G10將損失鑄幣稅的34.59%,而中國將損失鑄幣稅的31.7%,而這還沒有考慮狹義電子貨幣和虛擬貨幣取代活期存款導致準備金減少對鑄幣稅的影響。因此,為提高財政政策的有效性,有必要采取措施降低電子貨幣和虛擬貨幣對鑄幣稅的影響。

電子貨幣和虛擬貨幣是貨幣發展的未來形態,任何禁止電子貨幣和虛擬貨幣的措施都是不明智的,會阻礙電子貨幣以及虛擬貨幣的創新和發展。但可以采取措施減輕電子貨幣、虛擬貨幣對現金和活期存款的替代,從而減輕電子貨幣和虛擬貨幣對鑄幣稅以及財政政策的影響。例如,可以要求電子貨幣以及虛擬貨幣發行機構發行電子貨幣、虛擬貨幣時必須持有一定比例的法定貨幣作為發行準備金,發行準備金的比例越低,電子貨幣、虛擬貨幣對鑄幣稅的影響越大,而發行準備金的比例越高,則影響越小。建立電子貨幣、虛擬貨幣發行準備金制度不但有利于降低電子貨幣、虛擬貨幣流通對鑄幣稅的影響,也有利于降低電子貨幣、虛擬貨幣流通對貨幣政策的沖擊,維持金融系統的穩定。

電子貨幣和虛擬貨幣除通過影響鑄幣稅進而影響財政政策外,基于電子貨幣和虛擬貨幣在線交易的逃稅行為也會削弱財政政策的基礎。當前,基于電子貨幣和虛擬貨幣的網絡在線交易由于稅制缺位、應稅行為難以界定等缺陷,導致稅收流失嚴重,尤其是在C2C等私下交易中逃稅行為更是普遍,這些都會侵蝕稅收收入,影響財政政策的制定和執行。針對電子貨幣和虛擬貨幣在線交易的逃稅行為,可以通過在線交易稅收立法加強在線交易稅收稽核,并采取電子貨幣和虛擬貨幣在線交易集中清算等措施降低稅收流失。

參考文獻:

陳玉宇.1997.政府可得鑄幣稅收入與中央銀行的利潤估算[J].經濟社會體制比較(5):2431.

范建軍.2002.關于政府鑄幣稅收入的理論探討[J].金融研究(12):120.

胡再勇.2014.虛擬貨幣對貨幣供求影響的理論研究[J].南方金融(10):916.

杰弗里·薩默斯,費利普·拉雷恩.1997.全球視角的宏觀經濟學[M].上海:上海三聯書店和上海人民出版社.

杰格迪什·漢達.2005.貨幣經濟學[M].北京:中國人民大學出版社.

勞倫斯·H.懷特.2004.貨幣制度理論[M].北京:中國人民大學出版社.

李斌.2006.存差、金融控制與鑄幣稅——兼對我國“M2/GDP過高之謎”的再解釋[J].管理世界(3):2939.

梁曉玲.2008.淺析電子貨幣的發展對央行鑄幣稅收入的影響[J].現代經濟信息(6):228229.

歐陽勇,曾志耕.2004.對電子貨幣發展影響中央銀行鑄幣稅收入的研究[J].西南金融(7):4748.

王俊,肖建華和周潤寧.2005.現代鑄幣稅理論研究綜述[J].統計與決策(7):130132.

王亮,吳濱源.2013.中國電子貨幣的通貨膨脹效應——基于2003—2011年季度數據的實證分析[J].當代經濟科學,35(4):1318.

汪洋.2005.鑄幣稅:基于不同視角的理解[J].經濟學(季刊)(3):639662.

吳漢洪,崔永.2006.中國的鑄幣稅與通貨膨脹:1952—2004[J].經濟研究(9):2738.

夏俊榮.2001.電子貨幣對央行鑄幣稅收入和獨立性的影響[J].財經科學(6):3741.

謝冰,王烜.2002.關于鑄幣稅的理論研究進展[J].經濟學動態(9):1319.

謝平.1999.“鑄幣稅”的概念及其對經濟的影響[N].經濟日報,19991025(6).

張懷清.2010.中央銀行鑄幣稅的測算[J].世界經濟文匯(3):117.

張健華,張懷清.2009.人民銀行鑄幣稅的測算和運用:1986—2008[J].經濟研究(7):7990.

周光友,徐澤坤.2011.電子貨對通貨膨脹影響的實證研究[J].財經理論與實踐,32(174):1419.

(編輯:夏 冬)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

文苑(2020年11期)2021-01-04 01:53:20

中國塑料(2016年3期)2016-06-15 20:30:00

現代計算機(2016年12期)2016-02-28 18:35:29

山東青年(2016年1期)2016-02-28 14:25:25

中國衛生(2014年12期)2014-11-12 13:12:38

杭州科技(2014年4期)2014-02-27 15:26:58

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37