我國資本市場審計意見購買研究——以中小板和創(chuàng)業(yè)板市場為例

2015-04-11 06:04:36張強

中國注冊會計師 2015年7期

關(guān)鍵詞:收費

張 強

2014年5月國務(wù)院發(fā)布的《國務(wù)院關(guān)于進一步促進資本市場健康發(fā)展的若干意見》是資本市場未來發(fā)展的綱領(lǐng)性文件,為資本市場的進一步市場化指明方向,它明確實行股票發(fā)行注冊制和降低強制退市門檻。可以預(yù)見市場將在資本市場發(fā)揮越來越重要的作用,審計事務(wù)所是資本市場重要的主體,審計報告是其它市場主體做出判斷和決策的重要依據(jù),因此審計意見對于其它市場主體影響巨大。我國于2004 和2010年分別設(shè)立了中小板市場和創(chuàng)業(yè)板市場,中小板和創(chuàng)業(yè)板上市門檻相對較低、風(fēng)險較大,因此審計報告意見在這兩個市場中發(fā)揮的作用更顯重大。如果說法律是投資者維護自己利益最后的武器,那么對相關(guān)公司財務(wù)的審計是保護投資者利益的第一道屏障。

審計意見對于公司在上市的每個環(huán)節(jié)都異常重要。上市前的標準無保留意見的審計報告是企業(yè)通往資本市場的基本門檻,上市后的審計意見決定了投資者對于上市公司財務(wù)報告的信任程度、監(jiān)管部門對于企業(yè)的關(guān)注程度。審計意見影響因素諸多,除了企業(yè)本身財務(wù)狀況之外,人為色彩較為濃重的審計意見購買也越來越引起監(jiān)管者和投資者的關(guān)注。創(chuàng)業(yè)板和中小板市場上市門檻較低,對財務(wù)指標要求相對寬松,創(chuàng)業(yè)板和中小板上市企業(yè)脆弱的財務(wù)狀況讓其更加迫切要進入資本市場進行融資和再融資,創(chuàng)業(yè)板和中小板上市企業(yè)通過購買審計意見行為的可能性較大,因此研究創(chuàng)業(yè)板和中小板市場上市企業(yè)審計意見購買意義重大。

一、相關(guān)文獻綜述

目前有關(guān)于審計意見購買行為的研究文獻主要集中于審計意見購買對于審計質(zhì)量影響,審計意見購買的操作實現(xiàn)方法、審計委員會對于審計購買和探究是否存在審計意見購買的實際證據(jù)等方面。

(一)審計意見購買與審計質(zhì)量

審計意見購買和審計質(zhì)量低下緊密相連,審計意見購買行為嚴重影響審計獨立性,使審計師不能發(fā)表客觀公正的審計報告。Donald R and Gary A(1992)認為公司管理層可以對審計師施加壓力迫使其違反審計準則和執(zhí)業(yè)規(guī)則,更為嚴重的是資金雄厚的大公司可能施加更大的壓力(例如威脅更換審計師)來要求審計師的審計報告更有利公司管理層,這種是典型的審計意見購買行為,嚴重影響到審計質(zhì)量。Wallce N.D elt(2006)認為審計意見購買可以看做是公司管理層尋找低審計質(zhì)量的一項代理成本,一個低質(zhì)量審計報告可以降低傳遞到金融市場信息報告的質(zhì)量,管理層從而可以維護自身的利益。

(二)審計意見購買的操作實現(xiàn)方法

審計意見購買方式眾多,主要實施途徑是增加審計收費和威脅更換審計師。(1)通過威脅更換審計師達到審計意見購買行為。Teoh(1992)認為公司管理層有兩種方式避免出現(xiàn)不清潔審計報告:一是假如在位的審計師在審計過程當中有尋租行為,那么審計可能會害怕失去尋租機會而出具清潔報告;二是如果公司管理層發(fā)現(xiàn)后任審計師比前任審計師更有可能出具不清潔報告會替換后任審計師。Lennox(2000)利用相連兩期審計師出具清潔報告意見之后的持續(xù)出具清潔報告和不清潔報告條件概率的大小來甄別審計意見購買行為,其中條件概率中的條件主要因素就是是否更換審計師。此外,Chow and Rice(1982),Krishnan and Steohens(1995)同樣認為審計意見購買的主要途徑是威脅變更審計師。(2)通過增加審計收費實現(xiàn)。DeZoort et al(2002),Carcello and Neal(2003),唐躍軍(2007)等認為不論是向前任審計師或者后任審計師購買審計意見,最終審計意見的購買都是要體現(xiàn)在審計師收費上。這比Lennox(2000)方法又進了一步。吳聯(lián)生在假設(shè)審計意見購買主要通過審計收費實現(xiàn)的基礎(chǔ)上建立經(jīng)營者、審計師和監(jiān)管者三方動態(tài)博弈模型分析了審計師的審計意見購買的行為特征。

(三)審計委員會對審計意見購買的影響

運行有效的審計委員會是外部審計師保持獨立性的有效體制。Lennox(2002)認為當審計師被更換時,審計委員會可以發(fā)表意見,這說明審計委員會可能和審計意見購買有一定的聯(lián)系。雖然在理論上審計委員可以提高公司內(nèi)部控制的有效性,減少發(fā)生重大財務(wù)錯報的風(fēng)險,不過唐躍軍(2007)對于中國上市公司的實際研究表明審計委員會在對公司管理進行審計意見中未能發(fā)揮作用。

(四)審計意見購買的可能性研究

為了甄別是否存在審計意見購買行為,各國學(xué)者做了大量工作。Lennox(2000,2002)分別對英國上市公司和美國上市公司審計意見購買進行研究,發(fā)現(xiàn)在英國市場審計意見購買的可能性要高于美國,這是因為美國證監(jiān)會對于審計師的更換信息披露要比英國嚴苛得多。楊和雄(2009)利用審計師沒有遵守審計準則,未勤勉盡責而被中國證監(jiān)會處罰的實際案例說明了在中國主板市場上存在審計意見購買現(xiàn)象,同時伍利娜等(2013)認為企業(yè)集團審計也存在著審計意見夠買行為。

通過以上文獻梳理發(fā)現(xiàn)現(xiàn)存文獻研究有四個不足:一是未能討論隱性審計購買行為;二是對于未能將審計意見購買中的審計收費與審計師更換結(jié)合起來研究審計意見購買;三是目前對于我國審計意見購買研究對象籠統(tǒng)的鎖定為全體上市企業(yè),而忽略主板市場、中小板和創(chuàng)業(yè)板之間的特質(zhì)和差異;四是在研究方法表現(xiàn)為使用是混合數(shù)據(jù),而不是使用面板數(shù)據(jù)。鑒于此,本文的主要貢獻體現(xiàn)在以下幾個方面:一是將審計意見購買行為分為顯性購買和隱性購買,并定性的討論隱性購買行為;二是將審計收費和審計師結(jié)合起來研究上市企業(yè)的審計意見購買行為;三是將上市公司進行細分,選取公司財務(wù)錯報風(fēng)險較大的創(chuàng)業(yè)板和中小板上市企業(yè)為研究對象,并對比創(chuàng)業(yè)板和中小板上市公司的審計意見購買特征的異同;四是使用Probit 面板數(shù)據(jù)模型研究審計購買行為,以將時間序列上的連續(xù)特征涵蓋在模型中。

二、審計意見購買行為理論分析

(一)審計意見購買的操作模式

目前比較普遍的兩種審計意見購買的方式是:審計收費和更換審計師。審計意見購買的操作模式是上市公司破壞審計師的職業(yè)道德基本原則,實現(xiàn)審計意見購買,圖1 形象的說明這一點。本文將審計意見購買分為顯性審計意見購買和隱性審計意見購買。顯性審計意見購買的主要方式是審計收費和威脅變更審計師;隱性審計意見購買主要是由于密切關(guān)系導(dǎo)致的審計師自覺維護上市公司的利益而出具的清潔審計意見。

審計收費是由于自身利益造成的不利影響,更換審計師是由于外在壓力造成的不利影響,同時還有一種審計意見購買的操作模式即審計師與被審計單位的密切關(guān)系。另外在很多時候上市公司審計意見購買不僅僅是通過一種方式實現(xiàn)的,可能結(jié)合若干個方式同時進行,例如威脅更換審計師和增加審計費用并行。

1.審計收費

審計師收費是最古老同時也是最原始的審計意見購買方式。審計意見購買(Audit opinion shopping)中的購買當然包括物質(zhì)條件的購買,這種物質(zhì)的購買包括支付超過公允價值的審計費(公對公形式)和給予當事審計師好處費(公對私形式),以讓審計機構(gòu)或者審計師出具符合自己利益的審計意見。超額審計費用會對審計師的職業(yè)判斷產(chǎn)生不當影響,特別是那種“潤物細無聲”好處費可能破壞審計師的職業(yè)道德。美國安然事件就是審計意見購買收費方面的典型例子,時任世界排名第一的安達信會計師事務(wù)所因為收取安然公司超額審計費用而對于其虛報利潤和巨額債務(wù)的財政狀況未出具適當?shù)膶徲嬕庖姟?/p>

2.更換審計師

威脅更換審計師是被審計單位最常使用的伎倆。例如,早在1982年,Chow and Rice(1982)就將審計意見定義為“公司管理層以更換審計師為威脅,要求審計師出具標準的保留意見”。這主要是由于審計師受到外在壓力而無法客觀公正對于被審計單位財務(wù)做出獨立、公允的評價。例如,綠大地在2008年至2010年的三年間更換了三家審計事務(wù)所,并且每次都發(fā)生在企業(yè)在發(fā)布年度財務(wù)報告披露之前,綠大地將威脅審計單位更換審計師以達到審計意見購買的惡劣行徑發(fā)揮到極致。

3.密切關(guān)系

如果說支付超額審計費和威脅更換審計師是一種顯性的審計意見購買的話,那么密切關(guān)系則屬于隱性審計意見購買。在日常的審計過程中,審計師和被審計單位建立長期了工作關(guān)系,導(dǎo)致審計師認同被審計單位的價值觀,因而傾向于被審計單位的利益。在某種程度上可以說密切關(guān)系屬于被審計單位長期投資的收益,屬于隱性的審計意見購買。

4.綜合方式

綜合方式就是選取以上不止一種的方式來進行審計意見購買。例如,在威脅更換審計師的同時給予審計師高額審計費,或者在和審計師建立密切的關(guān)系的同時給予審計師高額審計費用等。

表1 研究變量一覽表

表2 創(chuàng)業(yè)板模型中主要變量統(tǒng)計特征一覽表

(二)審計意見購買的影響

上市公司可以通過審計意見購買來掩蓋其發(fā)展能力、營運能力、盈利能力和償債能力的缺陷從而達到掩飾和粉飾其財務(wù)和業(yè)務(wù)信息的目的。上市公司的審計意見購買行為擾亂資本市場秩序、向資本市場傳遞虛假的財務(wù)信息、損害公共投資者利益和玷污了審計師的聲譽。

1.擾亂資本市場秩序

上市公司進行審計意見購買的行為違反資本市場公平、公開和公正市場理念。上市公司操縱審計意見這對于其它同業(yè)競爭對手是不公平,同時由于虛假列報或者誤導(dǎo)性陳述導(dǎo)致上市公司真實的情況被隱瞞。因此審計意見購買行為嚴重的擾亂資本市場秩序。

2.向資本市場傳遞虛假的財務(wù)信息

上市公司財務(wù)報告的非標準無保留意見通過審計意見購買得到改善,這向資本市場傳遞了虛假的財務(wù)信息,降低了審計報告的質(zhì)量。

3.損害公共投資者利益

虛假的審計意見給投資者發(fā)出錯誤的信號,讓投資者未能及時避開不必要的風(fēng)險,由于依賴錯誤的審計意義而導(dǎo)致投資損失,這嚴重損害了投資者的利益。

4.玷污審計師聲譽

審計意見購買玷污了審計師聲譽,動搖了人們對于審計師的信心,降低了社會公眾對于審計報告的信賴程度。從短期來講,審計意見購買影響到的僅僅是某一個或者某幾個審計師的聲譽;從長期來看,它玷污的是整個行業(yè)的聲譽和權(quán)威性。

三、數(shù)據(jù)來源、模型設(shè)計和研究變量

(一)數(shù)據(jù)來源

本文主要研究對象是創(chuàng)業(yè)板和中小板上市公司審計意見購買情況,樣本來源于2010-2014年期間上市公司數(shù)據(jù),同時為了對比創(chuàng)業(yè)板和中小板上市公司審計意見購買的異同,選取中小板上市公司審計意見購買數(shù)據(jù)也是2010-2014年期間。選取的模型為非平衡面板Probit 模型,將資本市場那些僅上市一年的公司剔除掉后創(chuàng)業(yè)板樣本觀測值為356,中小板市場觀測值為648。數(shù)據(jù)主要來源于國泰安金融數(shù)據(jù)庫,處理的軟件主要為Stata12.0 和R。

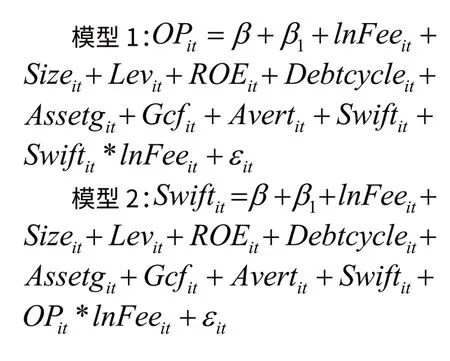

(二)模型設(shè)計

本文使用的是非平衡面板Probit模型,解釋變量分別為審計意見類型和審計師變更,本文構(gòu)建如下Probit 回歸模型研究審計意見購買情況。

(三)研究變量

1.被解釋變量

本文被解釋變量為審計報告意見類型和審計師變更,使用非平衡Probit面板模型,因此審計意見類型和審計師是否被更換的發(fā)生概率依賴于解釋變量,當審計報告意見為標準無保留意見時,取值為0,其它則為1,當被出具標準無保留審計意見的概率越高,審計意見購買的可能性就越大,目前大多數(shù)學(xué)者(Lennox,2000、2002;唐躍軍,2007)都是用這種方法測度審計意見購買情況。當本期審計師被更換時候取值為1,否則為0,當本期審計師被更換概率越大,審計師變更可能性越大。

2.解釋變量

解釋變量是審計意見購買和是否更換審計師的決定因素,他們增加或者降低了審計意見購買的可能性。本文認為,影響審計師意見購買的因素主要有審計收費、避虧動機、審計收費與審計師變更和審計收費與避免虧損動機,其中避虧動機是影響審計意見的一個重要因素,因根據(jù)證券法規(guī)定,如果上市企業(yè)連續(xù)發(fā)生虧損可能會被特別處理(Special Treatment),或者勒令退市,上市公司有動力粉飾公司業(yè)績和利潤,這對于審計意見購買影響也很大;審計收費是審計意見購買最重要的影響因素之一,所以也需要考慮。此外,本文要重點考慮威脅更換審計師和給予超額審計師聯(lián)合的審計購買方式,因此解釋變量還包括審計師替換和審計費的交互項。

3.控制變量

Lennox(1999)認為公司的杠桿(資產(chǎn)負責率)和資本回報率對于英國上市公司的審計報告有顯著的影響,因此本文也用這些變量來控制企業(yè)的財務(wù)狀況;根據(jù)Lennox(1999)的建議,用現(xiàn)金流量來控制誤差項的異質(zhì)性;根據(jù)唐躍軍(2007)的建議,利用上市公司總資產(chǎn)的自然對數(shù)來控制規(guī)模差異可能存在的作用,除此之外,本文還控制了一些反映公司財務(wù)情況的其它重要指標,比如營運能力、公司發(fā)展能力等等,因為公司的發(fā)展階段和營運能力對于公司是否需要進行審計意見購買影響也較大。需要指出來的是,與國內(nèi)大多數(shù)研究文獻不一樣,由于本模型主要使用的是非平衡面板數(shù)據(jù),因此本文模型不需要控制時間變量,另外本文主要的研究對象都集中在創(chuàng)業(yè)板和中小板,他們可以在某種程度上看成一個類行業(yè),所以本文對于行業(yè)不進行控制。另外由于密切關(guān)系較難觀測到,也無法量化,所以本模型不包括密切關(guān)系。

綜上,本文的控制變量包括上市公司的發(fā)展能力、盈利能力、營運能力、長期負責能力、現(xiàn)金流量、公司規(guī)模,解釋變量包括審計收費、避虧動機、審計收費、審計收費與避免虧損動機和更換審計師的交互項。各變量具體情況如表1 所示。

4.樣本數(shù)據(jù)統(tǒng)計特征

表2 描述了模型中創(chuàng)業(yè)板主要變量的統(tǒng)計特征。審計收費自然對數(shù)的最小值為11.51,最大值為15.31,對應(yīng)實際收費最小值為10 萬元,最大值為444.50 萬元,最大值遠遠超過審計收費均值53.22 萬元,因此對于審計收費444.50 萬元為異常收費非常值得推敲,這對于甄別審計意見購買提供了非常好的線索;創(chuàng)業(yè)板上市公司應(yīng)收賬款周轉(zhuǎn)率的最小值為0.50,最大值為841.95,其中最小值為0.50 的應(yīng)收賬款周轉(zhuǎn)天數(shù)為730 天,所以對于這么長應(yīng)收周轉(zhuǎn)率天數(shù)的上市公司是否進行審計意見購買需要重點關(guān)注;每股凈現(xiàn)金流量值最大為1.92,最小為-2.10,所以甄別審計意見購買時需要重點關(guān)注每股凈現(xiàn)金流量的情況,一般認為每股凈現(xiàn)金流量值越大,進行審計意見購買可能性越小。

從表2 中可以看出,2010-2013年4 個會計年度中,總體出具審計意見1190 份,其中中標準無保留意見為1180,占比為99.16%,其它審計意見為10,占比為0.84%,這么多標準無保留意見中是否存在審計意見購買行為值得探究;審計師變更總次數(shù)為163,占總次數(shù)1190 的13.70%;上市公司虧損次數(shù)為24 次,可能避虧動機次數(shù)也為24,占總比為2.86%。

四、實證結(jié)果分析

本文分別對創(chuàng)業(yè)板和中小板的審計意見購買和審計師替換情況進行了分析,表3 和表4 分別給出了Probit 非平衡面板回歸結(jié)果。

(一)創(chuàng)業(yè)板上市公司審計意見購買情況分析

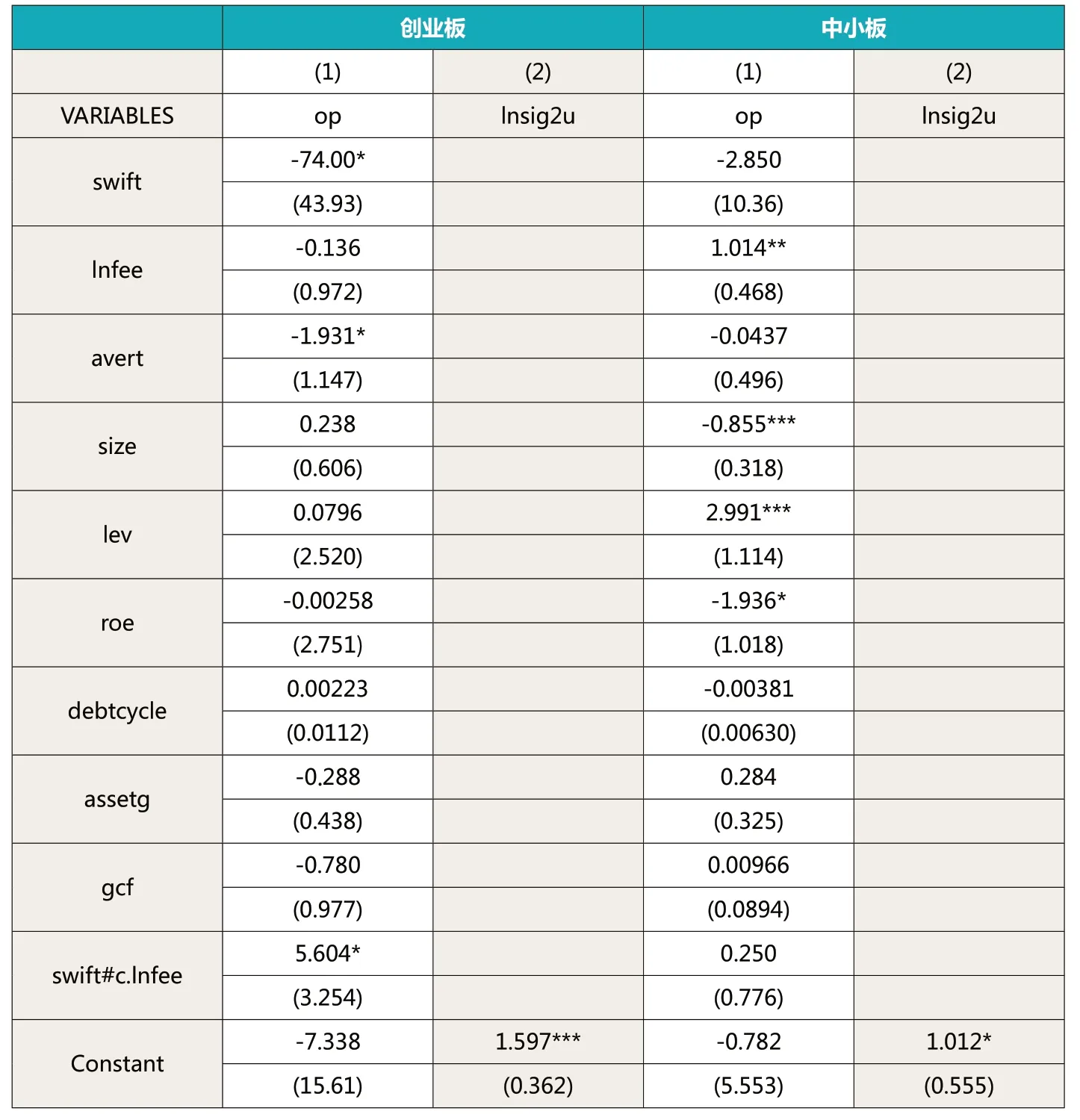

從表3 左邊估計的結(jié)果可以看出,對于創(chuàng)業(yè)板上市公司而言,威脅更換審計師、規(guī)避虧損動機以及威脅更換審計師和審計費用的交互項在10%水平上對于審計意見購買的影響顯著,公司營運能力、盈利能力、長期負債能力、現(xiàn)金流量等等控制變量均都不顯著。具體而言,威脅更換審計師參數(shù)估計系數(shù)為負,這可以減少出具非標準審計意見的可能性,說明在創(chuàng)業(yè)板上市企業(yè)可以通過威脅更換審計師實現(xiàn)審計意見購買;規(guī)避虧損動機的參數(shù)估計也為負,說明創(chuàng)業(yè)板上市企業(yè)規(guī)避虧損動機越明顯,就越有可能使審計師減少出具非標準審計意見的可能性。

值得注意的是,威脅更換審計師和審計費用的交互項在10%水平上對于審計意見購買的影響有顯著性,但其參數(shù)估計為正數(shù),即創(chuàng)業(yè)板上市公司在增加審計費用并且威脅更換審計師的情況出具非標準無保留的審計意見可能性反而變小了,實現(xiàn)不了審計意見購買。這可能是因為威脅變更審計師和增加審計收費同時夾擊的動作太大,反而會影響政府監(jiān)管部門的關(guān)注,從而導(dǎo)致審計意見購買的空間有限。萬福生科(股票代碼:300268)財務(wù)造假案為典型的案例,從2012年到2013年期間,萬福生科的當事審計事務(wù)所由中磊會計師事務(wù)所變更為利安達會計師事務(wù)所,審計費用從2012年40 萬元增至2013年的65 萬元,而恰恰相反的是,萬福生科的審計意見一直都處于非標準無保留意見,未能得到改善。隨后萬福生科財務(wù)造假得到證監(jiān)會處罰,并將萬福生科一案移送司法,這說明社會關(guān)注度較高的創(chuàng)業(yè)板上市公司處于各方面監(jiān)督之中,威脅變更審計師和增加審計收費的多種審計意見購買方式可能取得適得其反的作用。

同時從表3 可以看出,雖然審計費用在10%的顯著性水平上未能支持審計費用對于審計意見購買有影響的論斷,但是,審計費用的回歸系數(shù)的符合為負,這和一般有關(guān)審計意見購買的結(jié)論基本上是一致的,即收取超額審計費用可能降低出具非標準審計意見的可能性。

(二)中小板上市公司審計意見購買情況分析

從表3 右邊估計的結(jié)果可以看出,對于中小板上市公司而言,審計費用、企業(yè)規(guī)模、企業(yè)財務(wù)杠桿和凈資產(chǎn)收益率均在5%水平上對于審計意見購買的影響顯著。具體而言,審計費用參數(shù)估計系數(shù)為正,說明審計費用越高,出具非標準無保留意見概率反而越大,說明超額審計費用起不到審計意見購買的作用,反而向市場發(fā)出了公司財務(wù)發(fā)生異常的信號,例如,屬于中小板的漢王科技(002362)雖然審計費用從2010的50 萬,劇增為2011年的110 萬,但是審計意見類型還是由標準無保留意見變?yōu)楸A粢庖姡辉趧?chuàng)業(yè)板上市企業(yè)的規(guī)模大小與出具非標準無保留意見負相關(guān),說明企業(yè)規(guī)模越大,出具非標準無保留意見的概率就越小,而一般中小板的企業(yè)規(guī)模都相對較小,這也說明中小板總體上出具非標準無保留審計意見的可能性比主板市場要大;公司財務(wù)杠桿參數(shù)估計為正,說明創(chuàng)業(yè)板上市公司財務(wù)杠桿越大,就越有可能出具非標準審計意見,這是因為一般公司財務(wù)風(fēng)險一般都是由較高債務(wù)風(fēng)險造成,過高的財務(wù)杠桿產(chǎn)生會導(dǎo)致在未來收益不確定情況下由主權(quán)資本承擔的附加風(fēng)險,增加股東的風(fēng)險;凈資產(chǎn)收益率估計系數(shù)為負數(shù),說明上市公司盈利能力越強,上市公司被出具非標準無保留意見的可能性就越低,這符合預(yù)期。

威脅更換審計師和增加審計費用的交互項在統(tǒng)計意義上并不顯著,這說明威脅更換審計、增加審計費用以及在威脅更換審計師的同時增加審計費用都不能降低出具非標準審計意見的可能性,這說明在中小板市場審計意見的主要影響因素還是上市公司自身的財務(wù)狀況。

(三)創(chuàng)業(yè)板上市公司審計師變更影響因素分析

根據(jù)創(chuàng)業(yè)板審計意見回歸結(jié)果可以看到,變更審計師對于審計意見還是有一定的影響,結(jié)合Lennox(2000)的研究,本文對于審計師變更的影響因素也做出了分析。表4 給出上市公司審計師變更回歸結(jié)果。

表4 左邊給出創(chuàng)業(yè)板上市公司審計師變更的影響因素。對于創(chuàng)業(yè)板上市公司而言,審計費用、凈資產(chǎn)收益率和公司擴張速度均在5%水平上對于審計師變更影響顯著。具體而言,審計費用越高,審計師被變更可能性就越小,這說明審計費用足以吸引原來的審計師繼續(xù)保持合作關(guān)系,但是結(jié)合前面創(chuàng)業(yè)板的影響因素分析可以得出審計費用的增加并不能對于審計意見購買有顯著的影響;另外創(chuàng)業(yè)板上市公司凈資產(chǎn)收益率和資產(chǎn)增長率的參數(shù)估計系數(shù)均為負值,這說明如果企業(yè)的各項財務(wù)指標越好,審計師更替可能性也越小,也說明公司的財務(wù)情況得到審計師的認可。

表3 審計意見購買可能性

(四)創(chuàng)業(yè)板上市公司審計師變更影響因素分析

表示4 右邊給出中小板上市公司審計師變更的影響因素。對于創(chuàng)業(yè)板上市公司而言,審計費用、避虧動機、上市公司規(guī)模大小和公司擴張速度均在5%水平上對于審計師變更影響顯著。和創(chuàng)業(yè)板市場一樣,審計費用越高,審計師被變更可能性就越小,理由亦相同,不用贅述;上市公司規(guī)避虧損的動機越大,那么上市公司變更審計師可能性就越小,可能的原因是上市公司可能和審計師之間形成了較為密切的關(guān)系;值得指出的是上市公司規(guī)模越大,變更審計師的可能性反而越大,這可能是由于當上市公司具有一定的規(guī)模之后,需要邀請相應(yīng)規(guī)模的審計事務(wù)所來進行審計;資產(chǎn)增長率的參數(shù)估計系數(shù)也為負,其原因與創(chuàng)業(yè)板一樣。

(五)本節(jié)小結(jié)

1.創(chuàng)業(yè)板市場和中小板市場是兩個不同性質(zhì)的市場,其審計意見購買效果不同。在創(chuàng)業(yè)板威脅變更審計師才有降低出具非標準無保留意見的概率,通過提高審計費用對于也有可能降低出具不清潔概率,但是提高審計費用的同時威脅變更審計師的方法是行不通的;而在創(chuàng)業(yè)板市場,威脅變更審計師、增加審計費用以及結(jié)合這兩種方式均不能降低出具“不清潔”審計意見的概率。

2.創(chuàng)業(yè)板市場和中小板市場審計意見受到各自財務(wù)狀況影響不盡相同。創(chuàng)業(yè)板市場出具“非清潔”審計意見概率幾乎不受長期償債、營運能力、發(fā)展能力和盈利能力等公司財務(wù)狀況影響,而中小板市場上市公司出具“非清潔”審計意見概率主要受到公司資產(chǎn)規(guī)模、財務(wù)杠桿和凈資產(chǎn)回報率等財務(wù)指標的影響。

3.創(chuàng)業(yè)板市場和中小板市場審計師變更影響因素基本一致。審計師被替換影響主要有審計費用、總資產(chǎn)增長率,并且這些影響因素的符號是一致的。

綜上,本文認為,基于檢驗?zāi)P偷膭?chuàng)業(yè)板市場存在一定的審計意見購買現(xiàn)象,不過中小板市場運行有效,其審計意見是公允和值得信任的。

五、穩(wěn)健性檢驗

本文對于回歸的主要結(jié)論進行了穩(wěn)健性檢驗,主要包括以下幾部分內(nèi)容:(1)對于審計意見進行了更為細致的分類,將審計意見分為否定意見、無法表示意見或拒絕標準審計意見、審計意見為保留意見、無保留審計意見加說明段和無保留意見,對應(yīng)取值為0、1、2、3 和4 對模型1 進行重新估計,運行結(jié)果和前述主要分析結(jié)論大體相同;(2)分別將控制變量的當中的一個或者幾個略去對于模型1 和模型2 進行了重新估計,運行結(jié)果和前述主要分析結(jié)論亦大體相同。通過以上重新估計,認為本文所估計的結(jié)果是穩(wěn)健的。

表4 審計師被替換影響因素

六、結(jié)論和建議

(一)結(jié)論

本文對審計意見購買做出理論性的探討,將審計意見購買分為顯性審計意見購買和隱性審計意見購買,隱性審計意見購買較為抽象,所以無法進行測度,因此無法納入本文的實證模型當中。創(chuàng)業(yè)板市場和中小板市場風(fēng)險較大,其財務(wù)狀況一直飽受公眾的質(zhì)疑,例如創(chuàng)業(yè)板的萬福生科和中小板的綠大地財務(wù)案。創(chuàng)業(yè)板和中小板不同于主板市場,同時這兩者之間還存在一定的差別,所以本文對資本市場上的創(chuàng)業(yè)板和中小板上市公司進行了分割,打破以往籠統(tǒng)研究上市公司審計意見購買行為作法,分別對創(chuàng)業(yè)板和中小板上市的企業(yè)審計意見購買行為進行檢驗。

分割以后的資本市場審計意見購買行為的確是不盡相同的,這說明以往籠統(tǒng)研究審計意見購買行為是的確是值得商榷的。創(chuàng)業(yè)板市場可以簡單通過威脅變更審計師達到審計意見購買的目的,這和國外大多數(shù)學(xué)者的結(jié)論是一致,例如,Lennox(2000),Chow and Rice(1982),Krishnan and Steohens(1995)都認為威脅更換審計師可以實現(xiàn)審計意見購買,創(chuàng)業(yè)板市場的審計意見可信賴程度的確不高,公眾對于創(chuàng)業(yè)板上市公司層出不窮的財務(wù)造假的質(zhì)疑便是明證;同時從審計數(shù)據(jù)庫中也可以看得出,服務(wù)于創(chuàng)業(yè)板上市公司的事務(wù)所沒有一家是屬于“四大”會計師事務(wù)所,這說明上市公司容易通過威脅處于弱勢地位的會計師事務(wù)所更換審計師實現(xiàn)審計意見購買;另外提高審計費用的同時威脅變更審計師的方法是行不通的,因為太明目張膽進行審計意見購買容易引起各方面的警覺。

中小板市場無論是通過增加審計費用還是威脅變更審計師都不能降低出具非標準無保留意見的概率,這說明基于檢驗?zāi)P突A(chǔ)的中小板市場的審計意見還是值得信賴的,審計師的審計報告達到消除信息不對稱的效果,發(fā)揮保護投資者利益的第一道屏障的作用。

由于變更審計師收到很多學(xué)者以及監(jiān)管者的關(guān)注,所以本文也對審計師變更的因素進行檢驗了,結(jié)果表明無論是創(chuàng)業(yè)板市場還是中小板市場審計收費對于審計師變更的影響顯著,同時審計師的變更也收到上市公司財務(wù)狀況的影響。

(二)相關(guān)建議

1.證券監(jiān)管部門應(yīng)該對于創(chuàng)業(yè)板市場上市公司財務(wù)報告進行重點關(guān)注

本文采用模型檢驗的結(jié)果表明創(chuàng)業(yè)板市場上市公司還是存在著較大的審計意見購買的可能性,所以相對于中小板市場而言,證券監(jiān)管部門應(yīng)當加大對于創(chuàng)業(yè)板監(jiān)管力度。證券監(jiān)管部門應(yīng)該加大對于上市公司的財務(wù)報告的真實合法性進行核查,對于上市公司服務(wù)的中介服務(wù)機構(gòu)是否履職盡責進行核實。

2.證券市場監(jiān)管者以及投資者應(yīng)當關(guān)注審計意見購買各種方式

本文第二部分梳理出來審計意見購買的各種方式,因此證券市場監(jiān)管者和投資者仍應(yīng)該從審計意見購買的實施方法這一操作層面關(guān)注審計意見購買實施情況。對于顯性審計購買,監(jiān)管者和投資者需要關(guān)注是否存在異常審計收費的情形,更換審計師是否合理合規(guī),以及是否存在其他形式的審計意見購買行為。檢驗?zāi)P筒]有考慮到隱性審計意見購買的因素,所以隱性審計意義購買還是有可能存在,投資者應(yīng)該警惕隱性審計意見購買存在。為了規(guī)避上市公司的隱性審計意見購買行為,投資者應(yīng)該多關(guān)注上市公司本身的財務(wù)狀況,例如,關(guān)注上市公司的盈利能力、發(fā)展能力、營運能力和籌資能力,關(guān)心這些財務(wù)指標直接是否是相互呼應(yīng)。

1.Donald R.Deis, Jr.and Gary A.Giroux.Determinants of Audit Quality in the Public Sector[J].The Accounting Review, Vol.67,1992,pp:462-479

2.Wallace N.Davidson, Pornsit Jiraporn and Peter DaDalt.Causes and Consequences of Audit Shopping: An Analysis of Auditor Opinions, Earnings Management,and Auditor Changes.Quarterly Journal of Business & Economics.2006,Vol.45 pp:69-87

3.Teoh,S., Auditor independence, dismissal threats, and the market reaction to auditor switches.Journal of Accounting Research 1992,30,pp:1-23.

4.Lennox, Clive S.Do companies successfully engage in opinionshopping? Evidence from the UK[J].Journal of Accounting and Economics 29(2000),pp:321-337

5.Chow, C., Rice, S., 1982.Modifed audit opinions and auditor switching[J]The Accounting Review 57,1982,pp:326-335.

6.Krishnan, J., Stephens, R., 1995.Evidence on opinion shopping from audit opinion conservatism[J].Journal of Accounting and Public Policy 1995,14, pp:179-201.

7.DeZoort,F.T.,Hermanson,D.R,Archamleault,D.5.and S.A.Reed,Audit Committee Effectiveness: A synthesis of the Empirical Audit Committee Literature[J],Journal of Acounting Literature21:38-75

8.Carcello ,J.V.and T.L.Neal.Audit Committee charactertistics and auditor dismissal follow new going-concern reports[J] The Accounting Review78,2003,pp:95-117.

9.唐躍軍.審計收費、審計委員會與意見購買.金融研究.2007(4)

10.Lennox, Clive S.Opinion Shopping and Audit Committees.[J] CEI Working Paper Series with number 2002-12.

11.楊和雄.A 股上市公司審計意見購買研究.審計研究.2009(1)

12.伍利娜,王春飛,陸正飛.企業(yè)集團審計師變更與審計意見購買.審計研究.2013(1)

13.Lennox, Clive S.The accuracy and incremental information content of audit reports in predicting bankrupty[J].Journal of business,Finance and Accounting1999,26,757-778.

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

中國交通信息化(2020年9期)2021-01-14 03:28:56

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:26

中國交通信息化(2019年7期)2019-10-08 09:04:38

中國交通信息化(2019年1期)2019-03-26 06:43:42

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2018年6期)2018-08-29 01:19:22

中國公路(2017年11期)2017-07-31 17:56:31

中國公路(2017年10期)2017-07-21 14:02:37