審計質量芻議:基于上市公司和事務所的雙重考慮

2015-04-11 06:04:44尤明淵

中國注冊會計師 2015年7期

關鍵詞:質量

尤明淵

一、引言

外部審計質量的提高,能夠增強上市公司會計信息的可靠性,降低資本市場信息不對稱程度,對于投資者利益保護,資源配置效率提高,以及資本市場的健康發展和不斷完善都有著巨大作用。然而,審計質量卻因自身特征的抽象性和隱蔽性,在技術操作上無法被直接觀察并難以度量。學者為找到審計質量的準確衡量方法進行了大量研究,但是由于研究方法、視角和研究目的的不同,并未形成具有說服力的結論,學界常用的幾種衡量方法也都不盡完善,審計質量的衡量至今沒有一種準確、恰當的方法。本文通過梳理相關文獻,在整理和評價現有方法的基礎上,提出一種綜合企業自身盈余管理水平和事務所審計意見的衡量方法,并對此方法的可靠性進行了實證檢驗,以求拓展審計質量衡量方法。

二、文獻回顧

對審計質量的研究在學術界早已不是新的議題,但由于審計質量本身的復雜性和隱蔽性,對其衡量至今沒有形成統一結論,各學者的衡量方法不盡相同,主要分為兩類:一類是從事務所的角度來考慮,如事務所規模、事務所品牌聲譽、審計收費和審計任期、接受訴訟或制裁的數量、出具的非標準審計意見的比例等。第二類是從審計客戶的角度來考慮,如被審計單位的盈余管理水平等。由于審計投入和審計過程難以被外界直接觀察,且以審計報告為主要內容的審計產出往往以標準化的格式給出,導致審計質量難以直接度量,因此,盡管現有的審計質量衡量方法很多,但大都屬于間接衡量,用相關替代變量進行實證研究的合理性受到很大質疑。例如,劉峰、周福源(2007)實證研究發現國際“四大”與非國際“四大”的審計質量并不存在顯著差異,吳昊旻、王華(2010)通過對現有文獻的述評發現事務所規模可能并不是決定審計質量的關鍵要素。

現有研究表明,在配股和公開增發新股之前,上市公司為提高股票發行價格進行利潤操縱的主要手段是提高公司可操控性應計利潤(Teoh et al.,1998 ;Du Charme et al.,2004),此外,企業管理層與股東之間的代理沖突也會導致盈余管理行為的產生。盈余管理已成為上市公司操縱盈余的重要手段(章衛東等,2011),也已成為影響企業會計信息質量、導致違規行為的重要因素。審計意見類型只有在被審計公司應當收到的審計意見類型能被預知的情況下才可較準確地作為審計質量的衡量,當被審計單位實際收到的審計意見等同或更嚴于應收到的審計意見時可視為審計質量較高(陳煒煜,2012),但如若被審計公司應當收到的審計意見類型不能被預測,那么注冊會計師出具的審計意見類型不能代表被審計單位的實際情況,也就不能代表審計質量。而盈余管理水平更多體現了公司自身財務報告質量,被很多學者用作公司信息質量的衡量(胡奕明等,2008;劉啟亮等,2013),審計質量體現的是注冊會計師發現并報告被審計單位違規行為的概率(Deangelo,1981),與盈余管理水平所考察的內容具有不同主體,不能從本質上解釋審計質量,但其可以作為被審計單位盈余信息質量的衡量,并將其作為審計意見類型的預測,與注冊會計師實際給出的審計意見類型進行對比匹配。陳煒煜(2012)通過對現有審計質量衡量方法的總結和反思,提出了二維視角審計質量的衡量標準,用盈余管理水平與審計意見類型匹配對審計質量進行了描述。

盈余管理水平所反映出來的企業實際財務信息質量與審計人員給出的對企業財務信息質量的評判意見基于同一主體,并指向同一對象,二者理論上應是匹配的,但如果出現差異,則表示審計人員反映的財務信息質量評判與公司實際存在的盈余管理程度不相符,審計人員沒有如實反映企業財務信息質量,也就表示審計質量未達到我們期望的較高水平。

三、理論分析與方法介紹

Deangelo(1981)認為審計質量是審計人員發現審計客戶會計系統存在違規行為并且主動披露或報告其違規行為的聯合概率。這個定義中主要涵蓋了兩個方面內容:(1)注冊會計師運用其專業勝任能力能夠發現被審計單位的違規錯報與錯誤;(2)注冊會計師能夠保持審計獨立性對這一重大錯報或錯誤進行披露或報告。這既包括了注冊會計師的專業能力,又包括了對注冊會計師獨立性和職業道德的要求。而審計質量的高低應該基于對審計工作的這兩點要求進行評判,這樣才不會偏離審計的意義。然而現有的審計質量衡量方法并沒有將此要求涵蓋在內,往往只是單純考慮被審計單位的盈余管理水平,或者通過考察事務所某種特征進行替代,不僅準確性差,而且對審計質量的本質有所扭曲,經常導致一個變量可以衡量多種現象的情況,比如盈余管理水平既被用來衡量審計質量,又常被用來衡量企業的會計信息質量等,使實證檢驗的內生性問題嚴重,結果的可靠性受到質疑。

表1 變量定義表

表2 主要變量的描述性統計

審計質量的準確衡量應該考慮事務所如實反應企業違規行為的程度。企業盈余管理是管理當局為誤導利益相關者以達到自己的目的,運用會計方法或者安排真實交易來改變財務報告的行為(Healy 和Wahlen,1999)。企業盈余管理雖不直接與會計違規行為對等,但在一定程度上反映了企業財務信息中存在的不真實內容和違規操作,可以作為企業信息質量的衡量,章永奎、劉峰等(2002)證實上市公司盈余管理程度與被出具非標準無保留審計意見顯著正相關。因此,盈余管理可作為企業財務信息被出具適當審計意見的參考,是企業財務信息質量評判的重要指標。而注冊會計師實際出具的審計意見代表了審計人員對企業財務信息質量的審計結果,往往以標準化的審計意見給出,反映了審計人員對企業財務信息質量的綜合評判。此時,盈余管理水平所反映出來的企業實際財務信息質量與審計人員給出的對企業財務信息質量的評判意見基于同一主體,并指向同一對象,二者理論上應是匹配的,但如果出現差異,則表示審計人員反映的財務信息質量評判與公司實際存在的盈余管理程度不相符,審計人員沒有如實反映企業財務信息質量,也就表示審計質量未達到我們期望的較高水平。

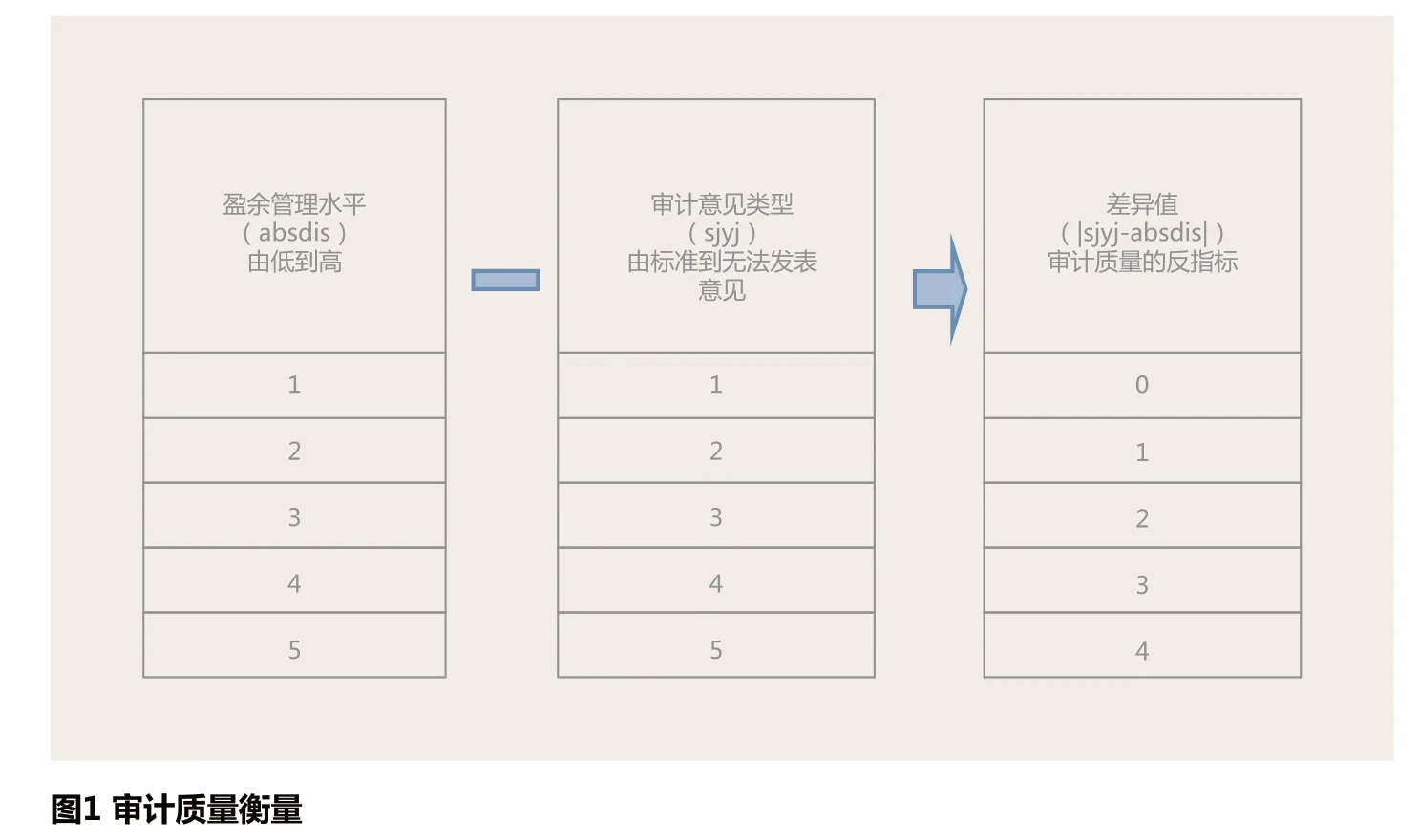

因此,可以采用注冊會計師給出的審計意見類型與企業盈余管理水平的匹配程度來衡量審計質量的高低。具體衡量方法設計為:首先用修正的瓊斯模型計算各企業的盈余管理水平,取可操縱應計利潤(absdis)的絕對值由低到高將樣本公司均分為五個組,并依此賦值1,2,3,4,5。同時將注冊會計師給出的審計意見按照審計意見類型(sjyj)的不同,依此將標準無保留意見、無保留意見加事項段或說明段、保留意見、否定意見、無法發表意見進行賦值為1,2,3,4,5。然后取二者之差,用其絕對值表示審計意見與企業盈余管理水平的差異程度,代表注冊會計師給出的審計意見類型與企業盈余管理水平的匹配程度,可得到0、1、2、3、4五個虛擬變量差異值,代表審計質量由高到低的五種程度,是衡量審計質量的反指標。具體見圖1。

由圖1 可以看到,審計質量的高低源于企業自身盈余管理水平的高低與事務所出具審計意見類型的匹配程度,當盈余管理水平高時,事務所出具無法發表意見或否定意見的審計報告,查出企業存在的不恰當會計行為并予以披露,這才符合審計質量的要求,說明事務所具有高的審計質量。同理,當企業的盈余管理水平低時,事務所給出標準審計意見也是符合事實的一種審計,具有高質量。然而當事務所出具的審計意見類型與企業自身存在的盈余管理程度不相符時,審計質量較差。此外,通過對企業盈余管理水平以及審計意見類型的賦值,利用二者之間的差異值衡量審計質量,使審計質量的衡量不僅是理論上的推導,也具有實際的等級劃分,二者之差的絕對值作為審計質量衡量的反指標0,1,2,3,4,依次表示審計質量由高到低的五個層級。有了具體的數值標準作為審計質量的衡量,有利于后續的實證研究和實踐應用。

表3 實證檢驗回歸結果表

四、實證檢驗

參考以往的研究文獻,審計費用、事務所聲譽、事務所規模、事務所行業專長等與審計質量的相關關系已基本形成一致研究結論。為了驗證上文審計質量衡量方法的準確性和合理性,以上述方法衡量的審計質量作為因變量,并選取以上四種經典關系變量作為解釋變量進行回歸檢驗。

(一)變量定義

1.因變量定義

使用修正的Jones 模型計算可操控應計利潤的絕對值,將其從小到大排序分為五等份分別賦值為1,2,3,4,5。將注冊會計師給出的審計意見類型(sjyj)按照標準無保留意見、無保留意見加事項段或說明段、保留意見、否定意見、無法發表意見五類進行賦值為1,2,3,4,5。然后取二者之差的絕對值作為審計質量衡量的反指標。

2.自變量定義

(1)審計費用(sjfy)。O’Sullivan(2000)指出審計費用與審計質量正相關:第一,高質量的審計要求更多的調查,需要花費更多的審計時間以及使用更多專門化的審計人員,導致審計費用的提高。第二,高質量會計師事務所會為其專門技能索取溢價(Palmrose,1986)。Cadbury(1992)發 現 審 計質量低而被警告的公司多數是審計費用低的公司,進一步驗證了審計質量和審計費用之間的正相關關系。進行過以上驗證的學者還有宋衍蘅和殷德全(2005),李連軍(2005)等。因此將審計費用與審計質量之間的經典正相關關系作為第一組驗證。

(2)事務所聲譽(sy)。事務所聲譽越高其審計質量越高,因為具有較高聲譽的事務所一旦發生審計失敗所付出的代價更大,因此其更有動機保持較高的審計質量。Nichols & Smith(1983),Simunic &Stein(1987)通過區分對比前“十大”和非“十大”會計師事務所檢查企業盈余管理的情況,發現具有更高聲譽的前“十大”事務所擁有更高的審計質量。國內許多學者一般將中注協發布的事務所綜合排名前十和國際“四大”事務所認定為具有高聲譽的事務所(李連軍、薛云奎,2007),本文也運用這種方法設置虛擬變量將高聲譽事務所區分進行驗證。

(3)事務所規模(Swssize)。基于DeAngelo(1981)的研究框架,事務所規模越大,專業培訓越多,審計師專業勝任能力越強;同時,大所擁有的客戶數量多、準租金高,對客戶的依賴程度低,因而獨立性更高。事務所規模通常被認為是審計質量高低的象征,持這一觀點的學者有Becker 等(1998),劉笑霞和李明輝(2011)。

(4)事務所行業專長(msa)。具有行業專長的審計師能夠提供比非行業專長審計師更高水平的保證(Craswell et al.,1995 ;Beasley & Petroni,2001),審計師在富有專長的行業里更容易察覺到報告錯誤,更顯著遵循審計準 則(O’Keefe et al.,1994)。因此,審計師行業專長能夠提高審計質量,二者呈正相關關系(Balsam et al.,2003; 劉文軍、米莉、傅倞軒,2010;)。本文也對這一經典關系進行了驗證。

3.控制變量

此外,參照肖作平(2006)、陳信元和夏立軍(2006)等的做法,設置了公司規模(size)、營業利潤(pef)、經營活動現金流凈額(cfo)、實際控制人性質(b)、資產負債率(debt)、成長性(growth)、市凈率(sjl)、股權集中度(five)、是否虧 損(ploss)、無形資產比率(ia)作為本文的控制變量,同時,在模型中還加入了行業虛擬變量和年度虛擬變量。具體變量設置見表1。

(二)模型選擇

根據理論分析與變量定義,本文因變量Dif 為有序分類變量,因此構建如下Ordered Logistic 回歸模型。其中自變量Independent 分別代表sjfy、sy、swssize、msa,Control 代 表所有控制變量。

Dif=α0+α1Independent+α2Control+∑Industry+∑Year+ε

(三)數據來源及樣本選擇

限于中國注冊會計師協會從2003年開始對會計師事務所進行綜合評價,選取2003-2013年滬深兩市全部A股上市公司為初始研究樣本,并按以下標準對樣本進行了篩選:(1)由于金融、保險類上市公司與一般上市公司的財務特征和會計報表存在差異,故剔除金融、保險類上市公司;(2)剔除了ST、PT 類上市公司;(3)剔除主要變量缺失的樣本數據;(4)為消除極端值的影響,對主要連續變量的極端樣本 值(0 ~1% 和99% ~100%)進行了Winsorize 處理。經過以上處理,最終得到14166 個觀測值。樣本數據來源于CSMAR 數據庫,會計師事務所綜合評價信息來自中注協網站。數據處理與分析使用stata12.0 完成。

(四)描述性統計

從表2 可以看出,我國上市公司審計質量(Dif)的均值為1.903,總體水平居中,但標準差較大,說明我國審計質量參差不齊,總體水平有待提高。將審計意見(sjyj)從標準到無法發表意見分為五個層次,我國審計意見均值為1.094,總體偏于“樂觀”。事務所聲譽(sy)為0,1 虛擬變量,均值為0.403,說明我國前“十大”和國際“四大”事務所在上市公司中審計業務所占的份額較高,大所的業務優勢可以得以發揮。

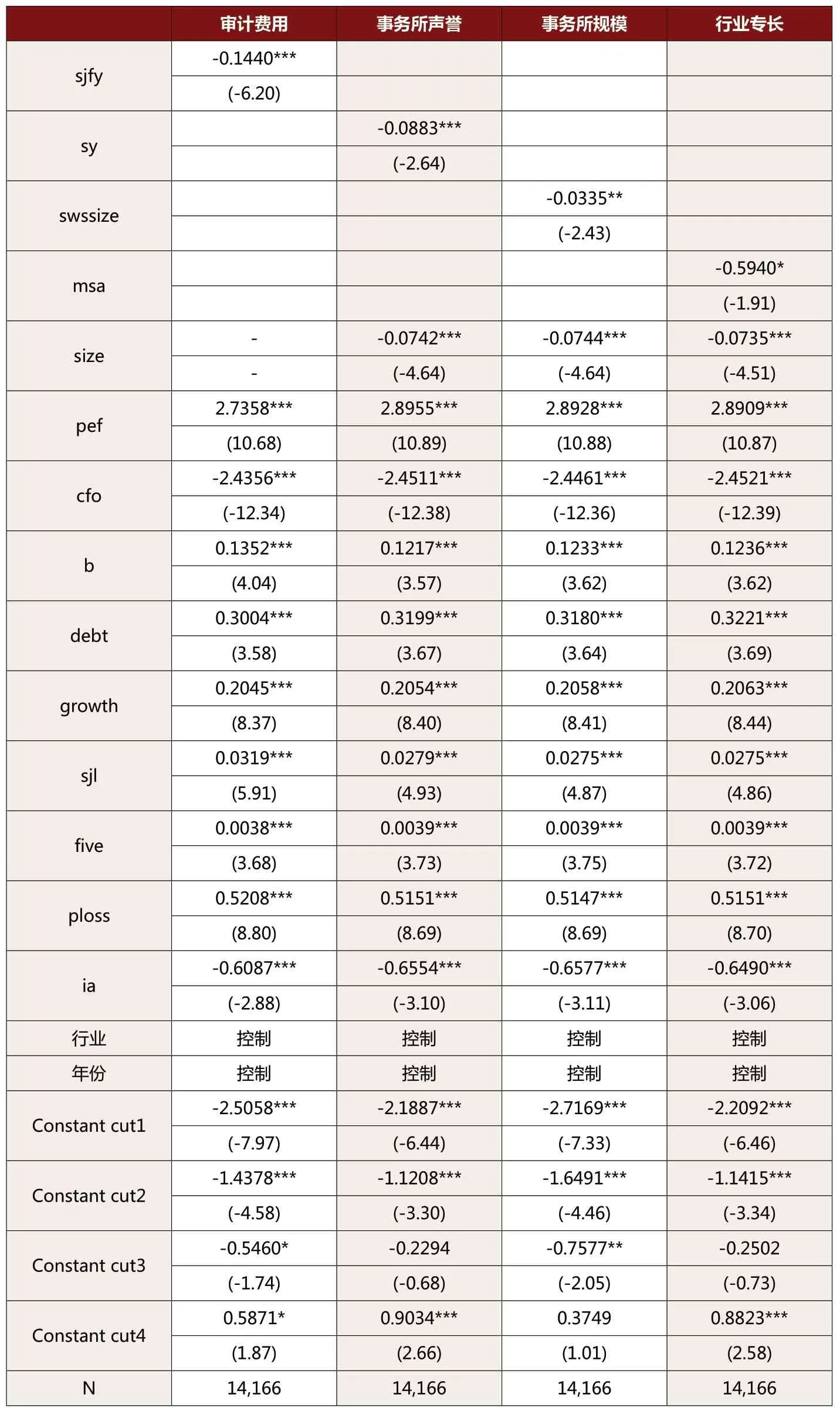

(五)回歸結果

表3 分別報告了審計費用(sjfy)、事務所聲譽(sy)、事務所規模(Swssize)和事務所行業專長(msa)作為解釋變量與審計質量的替代變量進行回歸的結果。審計費用(sjfy)與差異值在1%的水平上顯著負相關,即審計費用越高,審計質量越好,與預期符號相符;事務所聲譽(sy)與差異值呈負相關關系,且在1%的水平上顯著,即事務所的聲譽越高,其審計質量也相應較高;事務所規模(Swssize)和事務所行業專長(msa)均與差異值呈顯著負相關關系,即大所的審計質量較高,在某行業具有專長的事務所在該行業的審計質量較高,符合理論預期。控制變量符號與預期均表現一致,符合前人的一致研究結論,未出現明顯差異。

五、結論

審計質量的準確衡量是對其進行深入研究的基礎,也是我國審計領域亟待解決的重要問題。根據審計質量的經典理論,本文通過挖掘其定義,從審計的基本任務:發現違規行為和報告違規行為兩部分入手,考慮到事務所發現錯誤而未報告的情形難以衡量,以公司存在的盈余管理行為表示事務所應當發現的錯報,并以事務所最終出具的審計意見作為審計結論,綜合考慮了每個公司的實際違規情況和事務最終報告的審計結果,以二者的差異值作為審計質量衡量的反指標。本指標從審計行為的具體機制出發,從根本上體現了審計質量的本質是事務所如實反映企業違規行為的程度,優于間接衡量指標存在的一系列不匹配問題。本文不但通過理論分析提出了審計質量的具體衡量方法,并對此方法的可靠性進行了實證檢驗。通過對審計質量與審計費用、事務所聲譽、事務所規模和事務所行業專長四對經典關系的實證檢驗,證實此種審計質量的衡量方法不但在理論上表現出嚴密的機理,更具有現實中的可行性和可靠性,可以為審計質量的衡量和進一步研究提供借鑒。

1.Balsam S., J.Krishnan and J.S.Yang.Auditor Industry Specialization and the Earnings Response Coefficient.Auditing:A Journal of Practice and Theory.2003(22)

2.Hogan, C.E., D.C.Jeter.Industry Specialization by Auditors.Auditing: A Journal of Practice and Theory.1999(18)

3.陳煒煜.對審計質量衡量標準的反思與重構.財會月刊.2012(9)

4.陳信元,夏立軍.審計任期與審計質量:來自中國證券市場的經驗證據.會計研究.2006(1)

5.房巧玲.注冊會計師審計質量衡量標準:回顧與評價.當代財經.2004(3)

6.胡奕明,唐松蓮.獨立董事與上市公司盈余信息質量.管理世界.2008(9)

7.李連軍,薛云奎.中國證券市場審計師聲譽溢價與審計質量的經驗研究.中國會計評論.2007(3)

8.李連軍.審計市場中的信號顯示機制:理論與實證分析.產業經濟研究.2005(1)

9.劉峰,周福源.國際四大意味著高審計質量嗎?——基于會計穩健性角度的檢驗.會計研究.2007(3)

10.劉啟亮,羅樂,張雅曼,陳漢文.管集權、內部控制與會計信息質量.南開管理評論.2013(1)

11.劉文軍,米莉,傅倞軒.審計師行業專長與審計質量——來自財務舞弊公司的經驗證據.審計研究.2010(1)

12.劉笑霞,李明輝.會計師事務所規模與審計質量——基于審計意見視角的經驗研究.商業經濟與管理.2011(6)

13.宋衍蘅,殷德全.會計師事務所變更、審計收費與審計質量——來自變更會計師事務所的上市公司的證據.審計研究.2005(2)

14.孫淑萍,張柯賢.基于會計師事務所審計收費的審計質量探討.商業會計.2012(14)

15.王艷艷,陳漢文,于李勝.代理沖突與高質量審計需求——來自中國上市公司的經驗證據.經濟科學.2006(2)

16.王子歧,何楚聰.中國審計市場收費與質量研究.經濟視角.2012(3)

17.吳昊旻,王華.代理沖突及其制度淵源、事務所規模與審計質量.審計研究.2010(5)

18.席維娟,龔鳳蘭.審計費用對審計質量的影響——基于上市公司的經驗數據.現代商業.2011(23)

19.肖作平.公司治理影響審計質量嗎?——來自中國資本市場的經驗證.管理世界.2006(7)

20.章衛東,鄒斌,廖義剛.定向增發股份解鎖后機構投資者減持行為與盈余管理——來自我國上市公司定向增發新股解鎖的經驗數據.會計研究.2011(12)

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54