基于過程視角的專利資產評估風險因素實證分析與對策

2015-04-11 05:31:00付秀穎

現代情報 2015年6期

吳 紅 董 坤 付秀穎

(1.山東理工大學科技信息研究所,山東?淄博 255049;2.山東佰騰信息科技有限公司.山東?濰坊 261061)

基于過程視角的專利資產評估風險因素實證分析與對策

吳紅1董坤1付秀穎2

(1.山東理工大學科技信息研究所,山東?淄博 255049;2.山東佰騰信息科技有限公司.山東?濰坊 261061)

〔摘要〕專利資產價值評估是專利產業化的重要環節,但其準確性容易受到各種風險因素的影響。針對上述問題,研究首先基于過程視角構建了評估風險因素分析框架,并通過調查問卷和統計分析進行了實證研究,然后借鑒因子分析思想,提煉出專利資產評估的主要風險因素依次為評估機構風險、評估人員風險和信息資料風險,最后依據因素分析結果,對有效進行風險防范給出建設性建議,以利于評估質量的改進和提高。

〔關鍵詞〕專利資產評估;風險因素;因子分析;過程視角

隨著國家創新推動發展戰略的實施,與專利有關的轉讓、出資入股、企業并購、授權許可、質押融資等經濟活動日益頻繁。為保障專利資產交易公平合理進行,充分維護交易雙方的合法權益,客觀上需要對專利資產價值進行準確評估。然而專利資產評估是一個復雜的系統工程[1],它集理論與技術于一體,涉及經濟學、管理學、會計學、相關技術科學等多個領域,使得專利資產評估具有大量的風險[2]。這些風險因素不僅會使評估結果偏離專利資產的客觀價值,給利益相關者帶來經濟損失,還會引發糾紛妨礙專利交易順利進行。因此,有效識別與衡量專利資產評估中的風險因素,合理制定風險防范措施,就成為保證評估準確性、促進專利市場發展的現實要求。

1 研究現狀

基于專利資產評估的重要性,目前已有許多學者從不同角度對評估中存在的風險因素進行了研究:從評估主體角度,唐艷認為執業人員業務素質、專業能力、職業道德問題會影響評估準確性[3],彭赤兵認為要評估機構執業過程缺乏約束性、內部管理不規范會使評估結果出現偏差[4];從評估客體角度,Sam Khoury等認為授權范圍、法律地位等因素會影響知識產權價值[5-6],Richard Razgaitis將影響因素歸納為市場因素、法律因素、技術因素等8個方面[7],李秀娟在此基礎上進行了修正,認為專利訴訟、無效和侵權風險及技術風險、管理風險是影響專利價值的主要風險因素[8];從評估方法角度,Jr.Robert Reilly等認為不同方法具有各自的優缺點與適用性,評估方法選擇恰當與否將影響評估結果的合理性[9-10]。

現有研究雖然指出了若干與專利資產評估有關的風險,但主要是基于經驗判斷從單一角度進行分析與理解,缺乏全面性和系統性,更遑論哪些是主要因素、哪些是次要因素。專利資產評估是一項系統工程,風險因素存在于評估的整個過程中,為此,研究以專利資產評估全過程為研究對象,對各階段風險因素進行了理論分析,并設計了調查問卷,在問卷數據的基礎上用SPSS20.0先對其可靠性和有效性進行驗證,再借鑒因子分析思想提取公因子,對各因素量表進行處理和歸納,以明確主要矛盾和次要矛盾,最后有針對性地給出解決對策。

2 風險因素分析

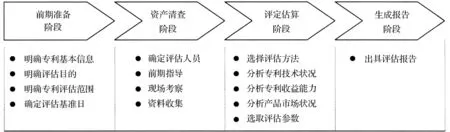

依據專利資產評估的法定程序[11],專利資產評估分為前期準備、資產清查、評定估算和生成報告4個階段,如圖1所示。每個階段的工作內容和工作重點不同,蘊含的風險因素也就不同:有些風險是系統風險,與全局性影響因素相關,對評估機構和評估人員來說難以掌控且不可分散,如國家政策法規、行業發展動態和市場突變等;也有些風險是與評估機構、評估人員、評估依據等直接相關的非系統風險,這些風險可以通過相應措施進行規避或降低其影響程度。基于實用性考慮,本文重點對非系統風險進行研究分析。

圖1 專利資產評估階段劃分

(1)前期準備階段,即評估機構收到委托請求后對專利基本事項進行核實的階段。在本階段評估機構要對專利資產的歸屬、法律狀態、評估目的等基本事項進行確認,確認上的任何誤差都會對評估結果產生重大影響:如法律狀態終止就意味著該專利已不受法律保護、屬于公共財產,從專利法的角度看價值為零,無須再進行評估;又如在確定收入、費用與折現率等評估參數時,以質押為目的的評估會剔除任何的市場波動因素和資產本身暫時性因素的影響,而以轉讓為目的的評估依據是評估基準日前后一段時期內的市場實際狀況,若評估目的混淆,評估結果將無從保證。所以前期準備階段是專利資產評估的初始階段,這一階段不確定性因素較多,風險一旦發生,將對結果產生顛覆性影響。

(2)資產清查階段,即評估人員對與專利資產相關的信息資料進行收集、清查、整理的階段。專利技術往往涉及相關行業最新的前沿技術,具有很強的專業性和復雜性,因此選派的評估人員必須具備相關的專業知識和經驗,必要時應采取恰當措施進行彌補,如聘請專家進行技術支持和協助,與其他具備相關專業知識和經驗的注冊資產評估師進行聯合評估等。評估建立在大量的資料之上,評估人員對評估對象調查或勘測的程度、所獲得信息的真實性、完整性等,都會不同程度的影響評估結果,因此必要的前期指導與現場考察是保證信息資料可靠的前提。并且,評估人員還需對收集的信息資料做一步審核,保證其完整性和準確性,以利于評估人員對專利資產的經濟價值、技術質量等做出全面判斷。這一階段會涉及不同的參與主體,需要收集整理的資料繁多,風險因素存在和作用形式較其他階段也更為多樣,極易造成評估結果偏離。

(3)評定估算階段,即指評估人員選擇一定的評估方法計算出最終評估結果的階段。本階段中評估人員需運用財政、會計、金融、經濟、工程技術等專業知識,對專利資產技術狀況、收益能力、產品市場狀況進行深入分析,并借助于適當假設,將市場條件及影響專利資產價值的各種因素暫時“凝固”在某種狀態下,通過確定評估參數和評估方法來模擬市場以給出專利資產價值。評估方法選擇不合理、參數選取不當都會影響評估值的準確性[12-13]。例如評估一項能改善空調性能的專利技術,其中的收益額應該是技術許可給制造商獲得的許可費用,而不是全部的銷售收入,若評估人員誤將具有這種功能的空調銷售收入作為待估專利的收益額,就會導致評估結果與客觀價值相去甚遠。評定估算階段的風險因素最為直接的作用于評估結果,風險危害性不容小覷。

(4)生成報告階段,即評估結果形成后以評估報告的形式呈現給使用者的階段。編制評估報告是這一階段的主要任務,需要對涉及產生產權交易等經濟活動的各方負責[11],對評估報告必要審核程序的缺失以及評估報告規范性、嚴謹性、獨立性的缺乏,都是風險產生源。例如對特別事項沒有說明或未明確使用的有效期,不僅評估報告的效用得不到發揮、還可能會給相關當事人造成經濟損失,甚至評估機構本身也要承擔相應的法律責任。另外評估報告是所有評估內容的具體呈現,其獨立性極易受到影響,不論以何種方式改變了評估報告的真實內容,都會使評估報告因此失去價值。生成評估報告階段是專利資產評估的最后一環,這一階段的風險是前兩個階段所有風險的綜合體現,應給予足夠重視。

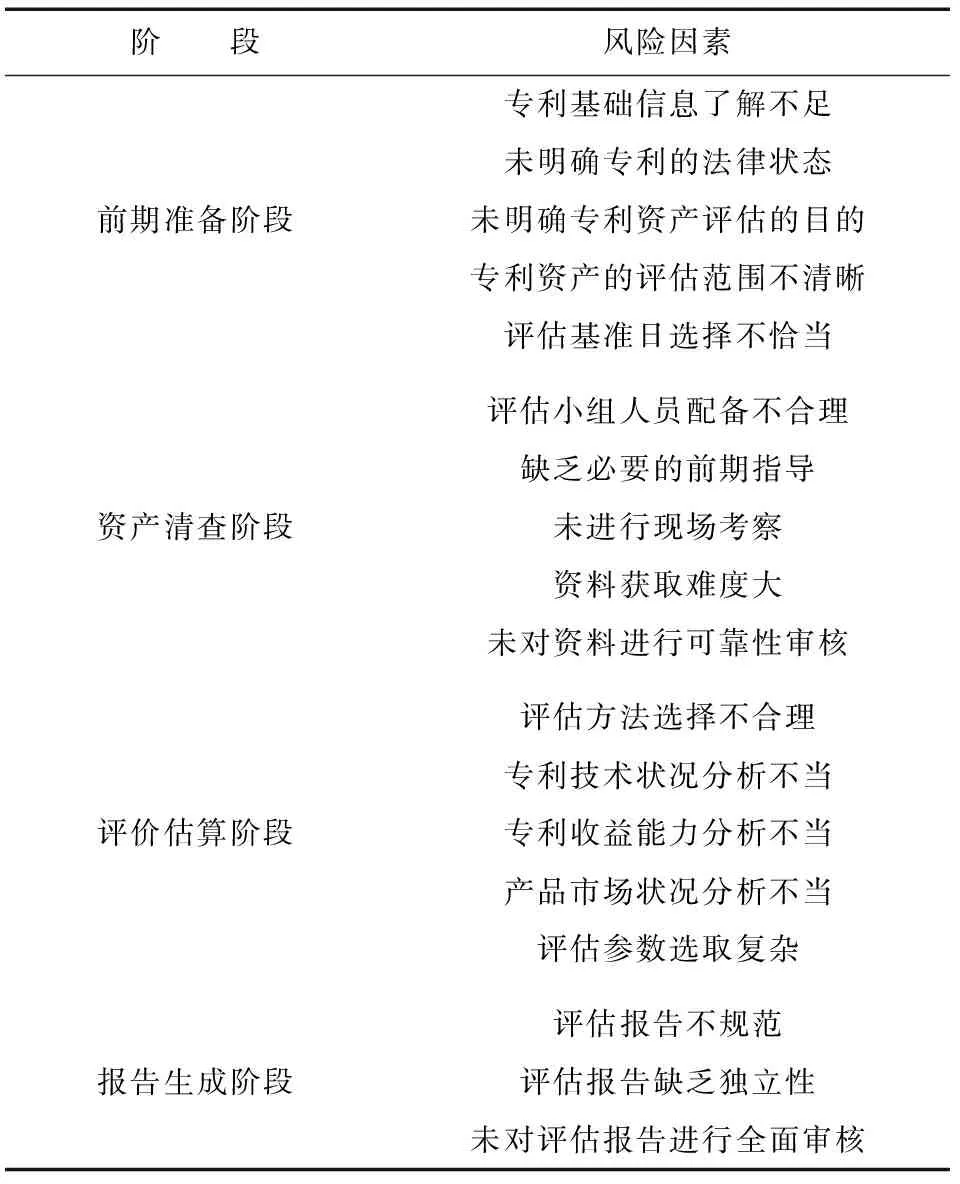

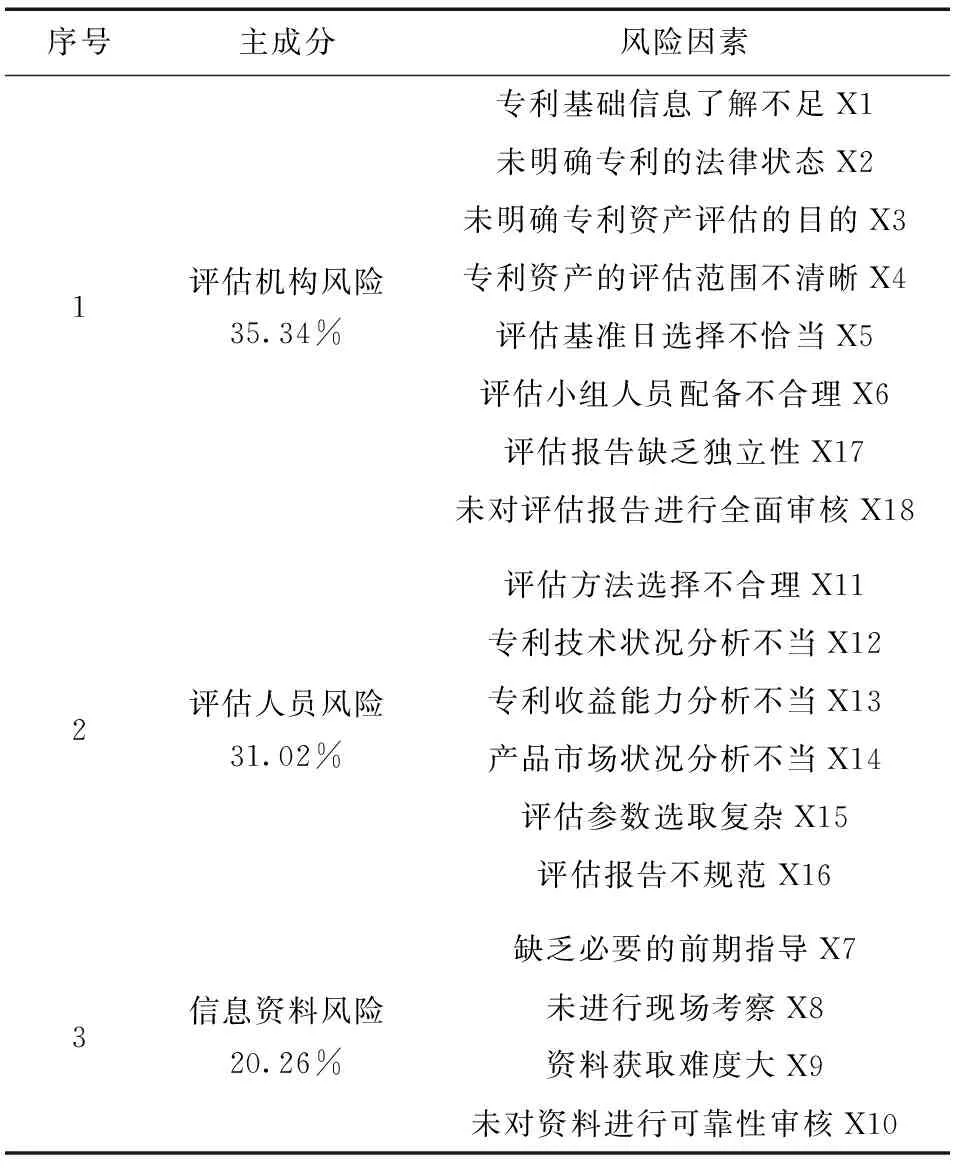

綜合上述分析,研究對專利資產評估風險因素進行了梳理,給出涵蓋各階段的18個風險因素,詳見表1。

表1 專利資產評估各階段風險因素

3 實證研究

3.1問卷調查

基于前文理論分析,研究設計了上述風險因素的調查問卷,以保證分析結果的可靠性和有效性。問卷采用5級Likert量度法,將風險因素重要性依次分為“低、較低、一般、較高、高”,對應分值為“1、2、3、4、5”,請被調查者根據自己的認識對各風險因素的重要性進行打分,分值越高表示其對評估結果的影響程度越大。

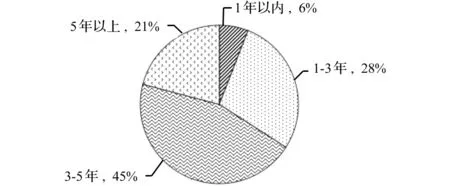

為保證樣本的代表性和廣泛性,本文選擇本地資產評估公司、會計師事務所、專利代理公司、專利代理公司的專利客戶為調查對象,采用紙質問卷與網絡問卷相結合的方式進行調查(網絡問卷主要用于非本地人員的問卷數據收集)。本次調查自2013年12月始,截止到2014年3月底,共發放問卷350份,回收232份,其中有效問卷220,有效率達94.8%。其中被調查人員構成比例詳見圖2,其從事專利工作的時間如圖3所示。被調查人員從事專利工作的年限主要集中在1~3年和3~5年,從事專利工作時間在1年以內的僅占6%,被調查者長時間的專利工作經歷保證了對專利資產評估問題認識的全面性和深入性,增加了問卷調查的可信度。

圖2被調查人員構成

圖3被調查人員從事專利工作時間

3.2因子分析

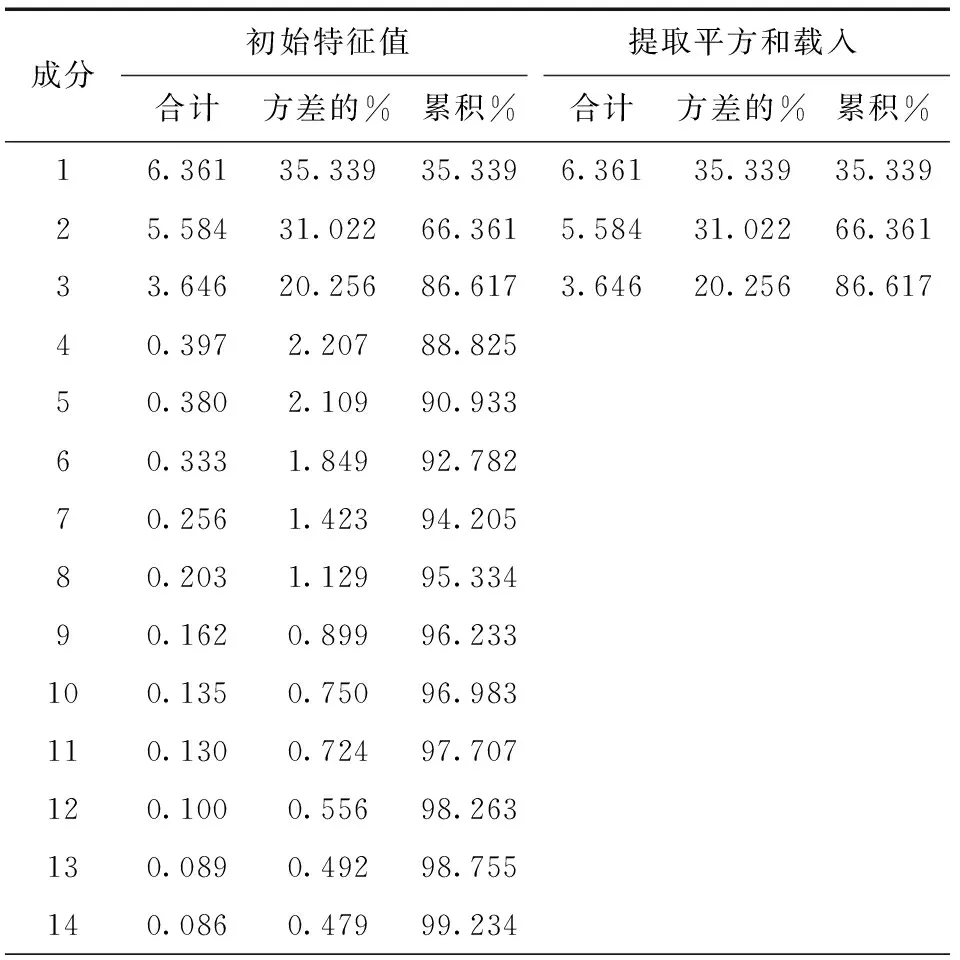

研究采用spss20.0對問卷數據進行信度檢驗,Cronbach’a值為0.88,說明分析框架具有良好的可信度。在進行因子分析前,首先對量表做了KMO和Barlett球形檢驗,其中KOM值為0.887,Bartlett球形檢驗sig=0.000,符合因子分析的標準。研究對量表共同因子的提取選用主成分分析法,以特征根大于1為標準提出公因子,并將主成分按特征值從大到小順序進行排列,因子解釋原有變量總方差情況如表2所示。

表2 因子解釋原有變量總方差情況

表2(續)

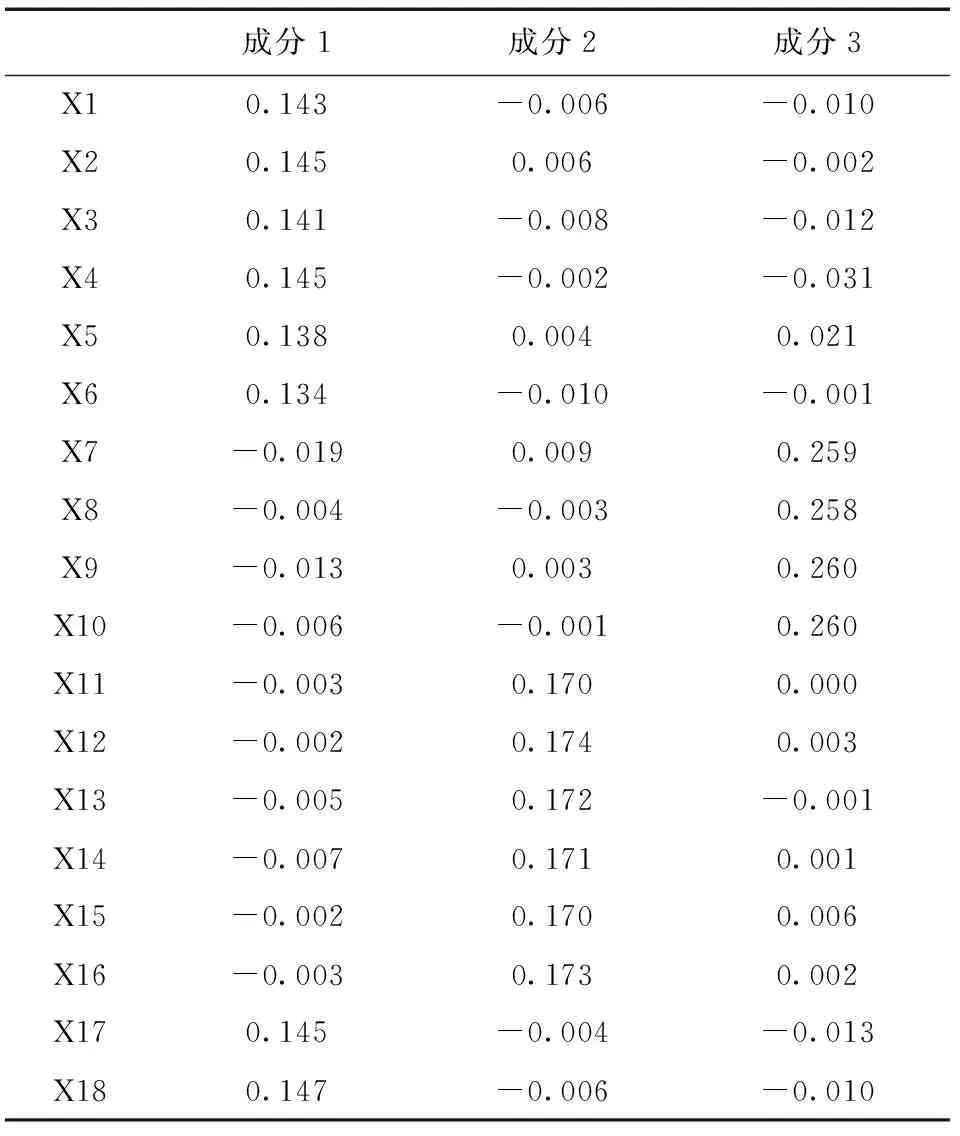

從表2可以看出,3個主成分累積解釋了原有變量總方差的86.62%,原有變量信息丟失較少,因子分析效果較理想。對提取的公因子采用方差最大法進行因子旋轉,旋轉后的成分系數矩陣能夠更好地解釋主因子,如表3所示。

表3 旋轉后的成分系數矩陣

從表3中可以看出,第一個主因子與X1,X2,X3,X4,X5,X6,X17,X18關系緊密,可將其命名為評估機構風險;第二個主因子與X11,X12,X13,X14,X15,X16關系緊密,可將其命名為評估人員風險;第三個主因子與X7,X8,X9,X10關系緊密,可將其命名為信息資料風險,各成分解釋專利資產評估風險的占比見表4。

3.3結果討論

因子分析結果表明,評估機構風險對專利資產評估風險的解釋能力為35.34%,是最重要的風險因素。這是由于專利資產評估機構是專利資產評估活動的組織和執行單位,是保證專利資產評估質量的最基礎環節,從開始進行項目接洽到最終遞交評估報告,評估機構在專利資產評估的整個過程中發揮著統籌規劃、質量控制、監督協調的作用,評估機構發揮作用的任一環節產生風險都可能是全局性的,對評估結果的影響重大。其次是評估人員風險,對專利資產評估風險的解釋能力為31.02%。因為評估人員作為專利資產評估活動的直接執行者,從明確專利基本事項、收集信息資料到選擇評估方法、確定評估參數再到出具評估報告,評估人員的主導作用體現在專利資產評估的每個步驟中,評估人員執業態度及能力如何,對評估結果起著非常重要的作用。信息資料風險在3個主成分中對專利資產評估風險的解釋能力最低,為20.26%。信息資料風險比重相對較低是因為評估方能夠對信息資料中可能存在的風險進行及時處理,降低了信息資料本身的風險性,無論如何,客觀、詳實的信息資料都是保證評估準確性的重要前提。

表4 專利資產評估風險因素主成分

4 對 策

專利資產價值評估是專利產業化的重要環節,也是專利運用的重要一步。研究應用過程管理思想,對專利資產評估過程中的非系統性風險進行了理論及實證分析,結果表明評估機構、評估人員、信息資料是專利資產評估中影響評估結果的主要風險因素。為保證評估價值的公允性,研究認為應采取以下措施對評估風險進行防范:

4.1完善評估機構外部監督和內部管理體系

首先評估機構應該開通外部監督窗口,為業務委托方、行政管理部門、社會公眾等提供一個對評估機構的執業過程實時監督、發表意見的平臺,以及時發現存在的問題并調整改進;其次完善內部管理,針對業務承接、人員配備、執業程序、獎懲機制、資料審核等制定具體可行的制度,使評估機構的活動建立在規范的管理框架之上。

4.2建立評估人員考核機制,進行團隊化管理

首先建立評估人員考核機制,定期或不定期對評估人員的專業知識、操作技能、道德素質進行綜合考評,獎罰分明,促使評估人員時刻保持專業態度和職業道德;其次進行團隊化管理,即根據評估人員的知識結構、年齡層次、業務專長等確定評估團隊,鼓勵各團隊在執業能力、綜合素質等方面展開公平競爭,不斷增強團隊成員的合作意識與合作能力,促進人力資源的優化配置,提高評估質量。

4.3規范信息資料收集程序

規范的信息資料收集程序,能使評估人員嚴格按照前期指導、現場考察等步驟進行,幫助評估人員保持清晰思路,避免信息資料收集不完整,盡可能選擇官方發布的、正規網站公布的、權威的、經過檢驗的參數、指標、數據,以保證信息資料的準確性,通過規范的審核程序確保所收集的信息資料真實可靠。

需要注意的是,隨著專利資產評估方法的改進以及專利資產評估行業的發展,專利資產評估中的風險因素及其主次將會發生變化,應根據實際情況及時調整風險管控策略,以有效保證評估質量。另,研究僅對專利資產價值評估中的非系統風險進行了分析,未涉及系統風險,還有待于進一步深入和全面。

參考文獻

[1]曹陽.跨國并購與專利保護[M].北京:知識產權出版社,2010:70.

[2]Gordon V.S..Intellectual Property-valuation,Exploitation,and Infringement Damages(2007 cumulative supplement)[M].John Wiley,2007:25-33.

[3]唐艷.無形資產評估風險與控制研究[J].財會通訊,2012,26:135-136.

[4]彭赤兵.資產評估風險控制研究[J].財會通訊,2009,23:153-154.

[5]Sam Khoury,Joe Daniele,Paul Germeraad.Selection and Application of Intellectual Property Valuation Methods In Portfolio Management and Value Extraction[J].Managing Intellectual Property,2001,6(3):77-86.

[6]Radhika Pandey.Intellectual Property Valuation:A Critical Aspect of IP Securitization[J].Financial Research,2007,6(4):29-34.

[7]Rrichard Razgaitis.Valuation and Pricing of Technology-based Intellectual Property[M].John Wiley,2003:137-143.

[8]李秀娟.專利價值評估中的風險因素分析[J].電子知識產權,2009,(12):66-69.

[9]Jr.Robert Reilly,RobertSchweihs.The Handbook of Business Valuation and Intellectual Property Analysis[J].New York:Mc Graw-Hill,2004,3(7):276-293.

[10]秦.資產評估方法的選擇與資產評估結果合理性[J].東岳論叢,2013,(3):181-185.

[11]劉伍堂.專利資產評估[M].北京:知識產權出版社,2011:187.

[12]程文婷.專利資產的價值評估[J].電子知識產權,2011,(8):74-80.

[13]孫浩亮.專利質押價值評估參數研究[D].天津:天津財經大學,2012.

(本文責任編輯:孫國雷)

Empirical Research on Risk Factors of Patent Assets Evaluation Based on Process Perspective

Wu Hong1Dong Kun1Fu Xiuying2

(1.Science and Technology Information Research Institute,Shandong University of Technology,Zibo 255049,China;2.Shandong Baiten Information Science Technology Co.,LTD,Weifang 261061,China)

〔Abstract〕Evaluation of patent assets is an important link of the patent industrialization,but its accuracy is easily affected by various risk factors.Aiming at these problems,the paper firstly constructed the analysis framework of risk factors from the process perspective,then the paper carried on the positive study by making questionnaire and statistical analysis.It also refered to the idea of factor analysis and extracts the major risk factors in turn:appraisal institutions risks,assessors risks and information risks.Finally,according to the result of factors analysis,the paper provided constructive advices to effective guard against risks in order to improve the quality of evaluation.

〔Key words〕patent assets evaluation;risk factors;factors analysis;process perspective

〔中圖分類號〕G306

〔文獻標識碼〕A

〔文章編號〕1008-0821(2015)06-0097-05

DOI:10.3969/j.issn.1008-0821.2015.06.018

作者簡介:吳紅(1965-),女,副教授,研究方向:知識產權管理及應用,發表論文20余篇。

基金項目:山東理工大學人文社會科學發展基金項目“Web信息挖掘與智能檢索”(項目編號:2010GGTD05)研究成果之一。

收稿日期:2014-08-16

·企業情報工作·