稅讓石油很煩

2015-04-13 04:07:30馮躍威

中國石化 2015年3期

□ 馮躍威

改革開放至今,價格工具仍無法完全市場化。

新年伊始,針對石油的稅制又開始了改革,不僅石油很煩!而且市場更煩!

前有財政部與國稅總局(以下簡稱兩部)2014年10月9日聯合發布《關于調整原油、天然氣資源稅有關政策的通知》,對原油、天然氣資源稅進行改革,包括將資源補償費費率降為零,并對特定條件的資源稅作出相應減征。隨后,財政部又決定從2015年1月1日起將石油特別收益金起征點提高至每桶65美元。其間,2014年11月28日至2015年1月12日,兩部又罕見地連續三次上調成品油消費稅。

不僅兩部很忙,還讓國務院批準簽字時簽到了手軟。

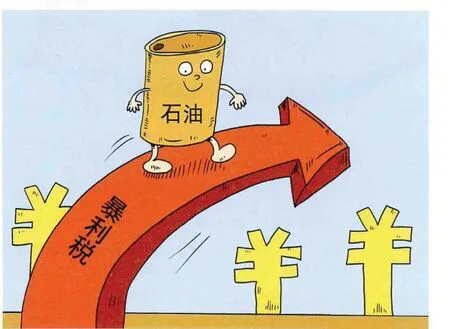

□ 石油“暴利稅”被政府征收,用于對部分困難群體和公益性行業的補貼。東方IC 供圖

懈怠的立法和執法

油氣資源稅是針對石油和天然氣征收的稅種。它通常是根據油氣田開采難易程度和已開采年限,并根據開采出來的油氣資源銷售總額計征的一種從價稅。

資源稅在國際上是通行的對資源開發企業征收的稅種,而且是資源國稅源的核心,有些國家稱其為資源開發租金(以下稱租金)。由于它關系到資源國的經濟安全和社會穩定,所以,資源國都習慣性地盡可能提高租金稅率來維護國家利益,體現資源資產價值。同時,也兼顧油氣開發企業的投資回報,使租金游走在兩者利益的均衡點上。

由于國內長期“忽視”對資源資產價值的管理,相對低廉地收取這類租金,使資源資產價值變現的溢價收益通過立法授權被讓渡給了企業,即將部分租金合法地變成了企業的利潤。然而,過高的企業年收益和迅速做大但相對低效的國資總量,不僅對市場形成擠占效應和降低了整個社會的運行效率,而且還引發了社會不滿。于是,原本應該受到尊重的國有石油公司擁有了“三桶油”的昵稱,甚至在證券市場原本漲跌正常的市場行為結果也被冠以“絞肉機”的惡名,并屢屢被認定為是中級以上市場行情終結的技術性指標和罪魁禍首。

面對困局,政府職能部門不斷出手調和,通過“特別收益金”的形式再將企業獲得的不應得的租金在全國人大批準的稅法之外進行強征,形成中央財政的非稅收入,然后再納入中央財政預算管理中,用于對部分困難群體和公益性行業的補貼,以消除社會不滿情緒。因此,這等“特別收益金”立即被社會冠以“暴利稅”的美名,用于自我安慰。

□ 油價和消費稅輪番變化。CFP 供圖

1985年4月第六屆全國人大第三次會議就審議通過了《關于授權國務院在經濟體制改革和對外開放方面可以制定暫行的規定或者條例的決定》,它已將包括稅收在內的暫行規定或條例制定權授予國務院。盡管過去了30年,“暫行”依然可以有效繞過全國人大,只要兩部調整稅率后上報國務院批準就不違法。

盡管十八屆三中全會、四中全會一再強調“稅收法定”“依法治國”,但在實際操作中,稅都可以由國務院直批,石油特別收益金又有什么不能成為人大管轄權以外的特別“稅種”?于是,“租金”自然要游走在國資委與財政部等政府職能部門間,由它們進行再分配,而國有石油公司僅能成為租金博弈中的替罪羔羊。

走出暗箱運行的租金

國務院在2006年開征石油特別收益金時說,這一舉措的目的是妥善處理各方面的利益關系,推進石油價格形成機制改革,加強國家調控,促進國民經濟持續健康協調發展。但10年過去了,石油價格形成機制依舊沒有市場化,價格管制、原油進口管制和石油避險市場建設與審批停滯,造成了眾多油荒、氣荒等事件,國家調控能力不但沒能有效增強,而且還增加了腐敗,降低了實體石油企業抵御國際油價暴漲暴跌中的抗風險能力。

通過暫時性的條例,在用石油特別收益金收繳企業不應得的部分租金的同時,卻為中央政府開創了一個收費通道。事實上形成了政府和石油企業瓜分并再多次瓜分租金的局面。然而,在政府財政支出沒向社會公開的情況下,就猶如是用石油特別收益金將租金封進了暗箱。而由征收石油特別收益金所產生的后果,卻只能由石油公司和全社會默默地承擔。

全民支付增稅的買單

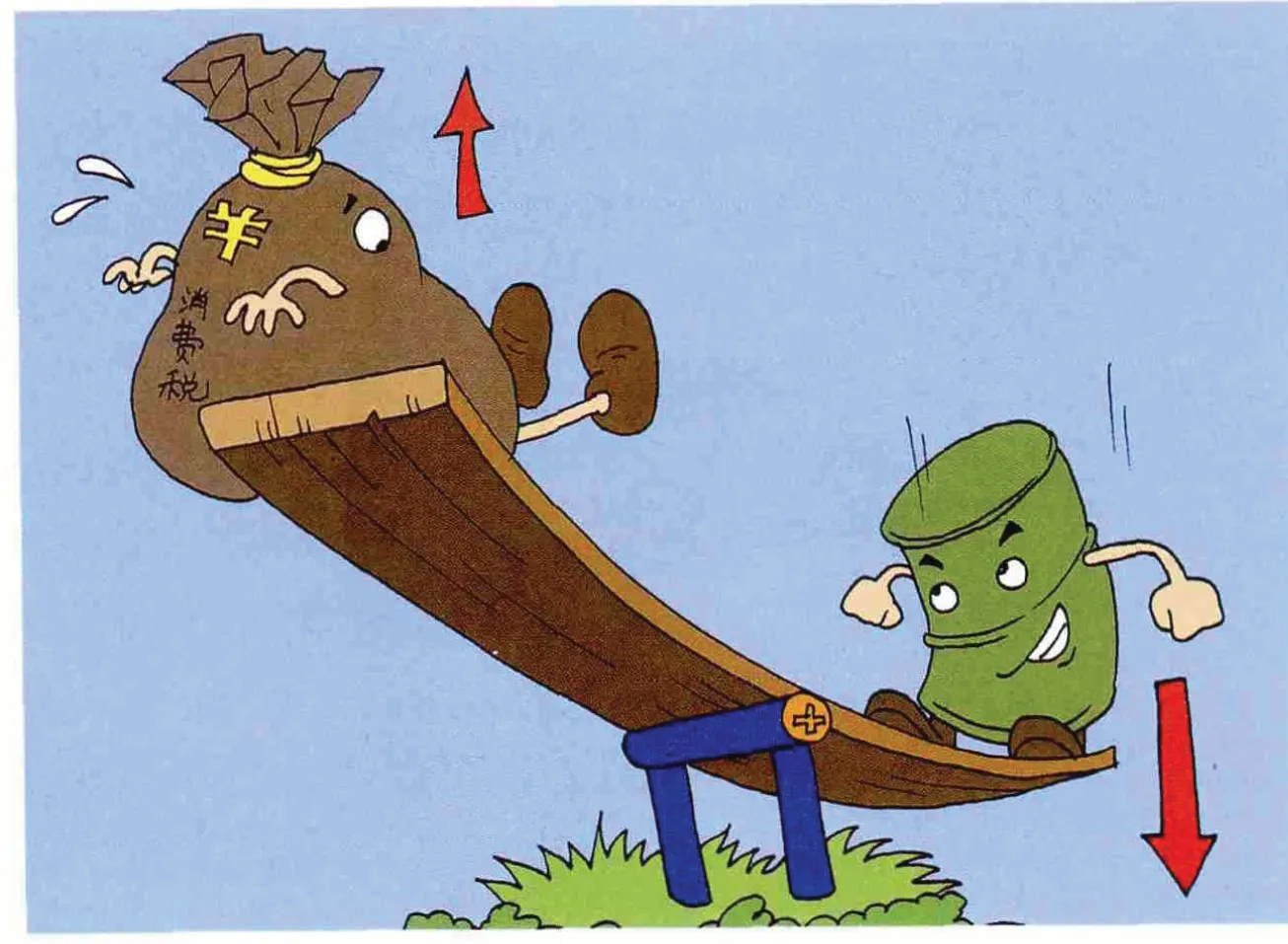

在兩部罕見地連續三次上調成品油消費稅后,使汽油消費稅上調幅度達52%,柴油消費稅上調幅度達50%。但鮮亮的增稅理由卻是:適當提高成品油消費稅,有利于合理引導消費需求,減少大氣污染物排放。此外,提高成品油消費稅后形成的新增收入:一是支持治理環境污染、應對氣候變化;二是促進節約能源,鼓勵新能源發展。

姑且不論上述理由是否科學,僅從稅收年鑒數據看,2013年國內消費稅8230億元,成品油消費稅占國內消費稅(不包括進口環節消費稅)的比重為33%,2716億元。按2013年的成品油消費量計算,經過這三次調整后,預計2015年增稅至少1358億元。中央財政的確從成品油消費稅改中獲得了超值的真金白銀。

由于近半年國際油價持續下跌,已跌破每桶50美元。若還依前期稅費標準征收,會造成更多開采難動用油氣資源的企業出現嚴重虧損。進而有市場戲言稱“油價已跌到只剩下了稅”。

為安撫有苦難言的石油企業,兩部才先后推出降低資源稅和提高石油特別收益金起征點的稅改方案。然而,持續低迷的油價卻使稅收優惠變成了類似遠期期權的政策利好。一方面,資源稅減稅稅率沖抵不了油價下跌帶來的風險;另一方面,油價已跌進許多難動用油氣田的開發成本中,使所提高的暴利稅起征點帶來的好處有限。因此,在外有國際油價持續暴跌和內有成品油消費稅連續提升(或實際銷售凈利潤下降)的雙重利空打擊下,唯一可以選擇的就是爭得發改委同意,盡可能滯后和小幅下調成品油銷售價格。

其結果是,國際油價腰斬了,可國內成品油價格才到“胸口”,全社會又再次為稅改支付著高昂的學費,可我們雖已學習了30年,還是拿不到一張結業證書。

走出“衙門”的市場化

改革開放至今,我們太習慣使用稅收和貨幣等政策工具了,而價格工具總被置于“衙門”中無法完全市場化。因此,一旦遇到風吹草動,官員們只能將其捧在手中精心呵護,代價也只能轉嫁給全社會。

因此,解決之道應是:一是充分利用國際油價暴跌時機,增加企業自主經營權。任由采油企業全面停產。同時,允許這些企業在國內發行“原油資產增值債”。用發債所籌資金到國際市場采購原油并供給國內,待國際油價重新漲到每桶80美元以上后,再酌情陸續恢復生產,確保國內原產地原油的資源資產價值不受貶損。更重要的是,可以降低美元的外匯儲備和縮小購買美債的規模,降低美元長期注水對中國財富的洗劫。

□ 成品油消費稅連續上調 CFP 供圖

二是放開石油中下游市場,進行資產證券化,并對民資開放,將籌得的資金盡快補充社會養老金賬戶,增加民生投入,為社會長治久安做出貢獻。

三是立即開放原油及成品油進口權,允許所有有償債能力的市場主體參與國際實物原油及成品油的采購經營,使進口石油方式、渠道更加多元,降低國有石油公司采購石油的風險。

四是在放開成品油價格管制的同時加大對市場壟斷行為的監管,讓市場信號不被人為屏蔽,操縱市場行為能得到懲治。

五是盡快批準上海期貨交易所掛牌交易原油等商品期貨,為上述改革提供避險場所和工具。而最優、最小的基本工具組配應是推出原油、汽油、航空油和燃料油等油品的期貨及其期貨期權,以及原油價格指數期貨及其期權等10個交易工具,方可為實體企業提供避險的最基礎工具。在成熟后,盡快推出汽油、柴油、燃料油、航空油等油品的裂解價差、蝶式等價差交易工具,方可為所有市場參與主體提供資產配置和套利的交易工具。它不僅只是為拓展交易深度和廣度的空間,而是要真正能服務于實體企業,進而達到為國民經濟保駕護航的目的,而非只是要提升中國期貨市場的國際化水平。

總之,若改革總是墊高社會成本,那還不如不改。若改革總是讓百姓支付不該支出的費用,官員還不如回家賣白薯。因此,別讓石油煩,更別讓納稅人煩!

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26