因子分析模型在企業財務指標評價中的應用

2015-04-13 03:03:28□文/黃妍

合作經濟與科技 2015年4期

□文/黃 妍

(江蘇食品藥品職業技術學院 江蘇·淮安)

財務指標的評價常用的方法有:分層聚類法、因子分析法、層次分析法等。本文設計的因子分析模型,對解釋樣本性質的多個變量進行測算,將眾多錯綜復雜的變量歸納成少量的彼此獨立的綜合少量因子,使數據分析的方法更加客觀,易于操作。

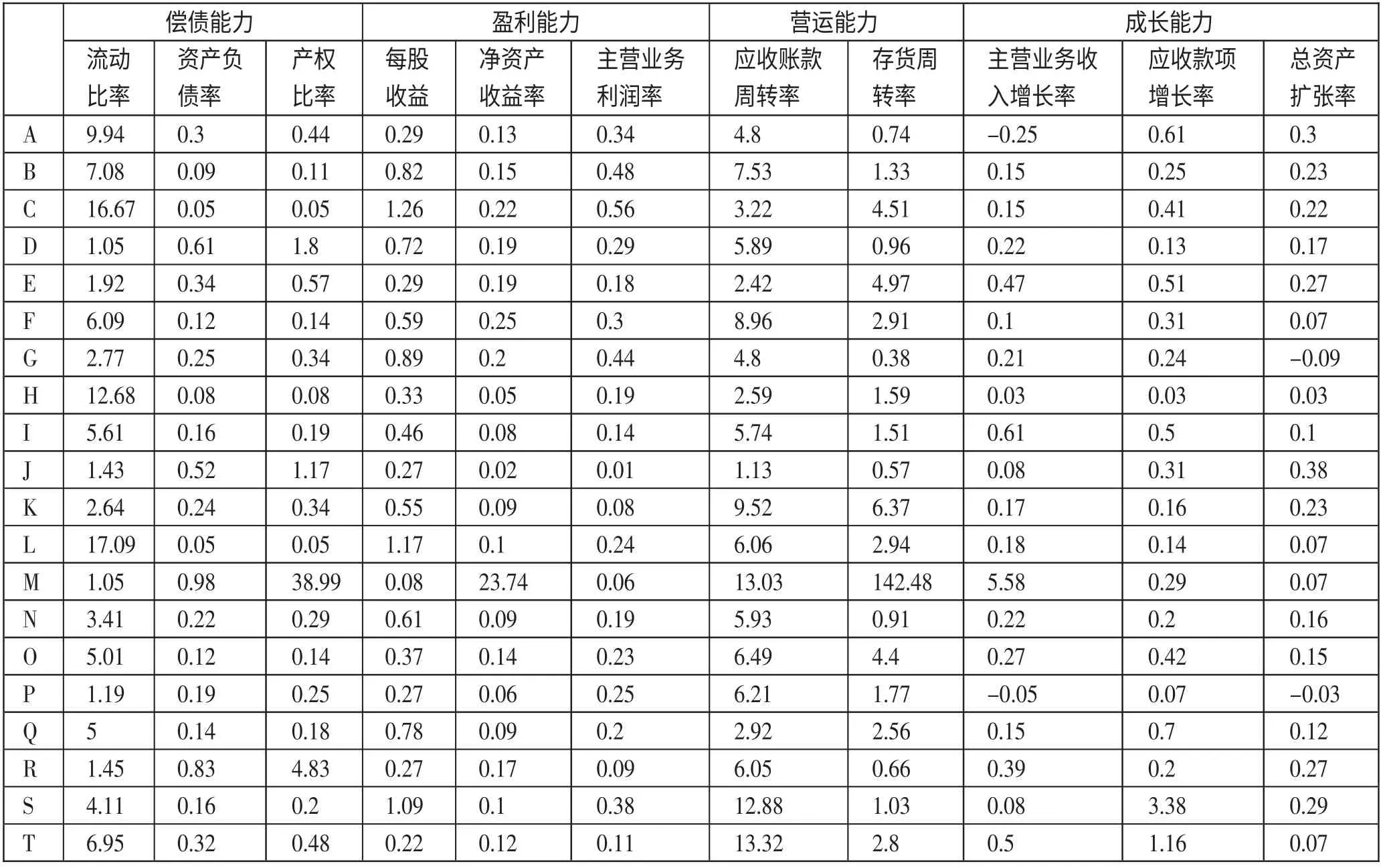

表1 20家公司的11項財務指標

一、指標的選擇

本文借鑒了財政部頒布的《企業效績評價標準值》,主要從償債、營運、盈利、成長四個方面選取了11 個財務指標:流動比率、產權比率、資產負債率、每股收益、主營業務利潤率、凈資產收益率、應收賬款周轉率、存貨周轉率、總資產增長率、主營業務收入增長率、應收賬款增長率。

二、因子分析

(一)數據來源。從深交所網站、新浪財經等網站中選擇20家公司公開披露的11 項財務指標,進行因子分析,指標如表1所示。(表1)

(二)KMO檢驗和Bar t lett球形度檢驗。運用SPSS 軟件將標準化處理后的眾多財務數據進行分析,KMO 檢驗和Bartlett球形度的檢驗結果見表2。(表2)

如表2 所示,KMO 的度量值為0.702>0.5,Bartlett 球形度檢驗Sig=0,表示適合采用因子分析方法進行評價。依據SPSS測算出的KMO 值與Bartlett 檢驗值,可以說明選擇的11 項財務指標可以采用因子分析法進行評價。

表2 KMO和Bartlett的檢驗

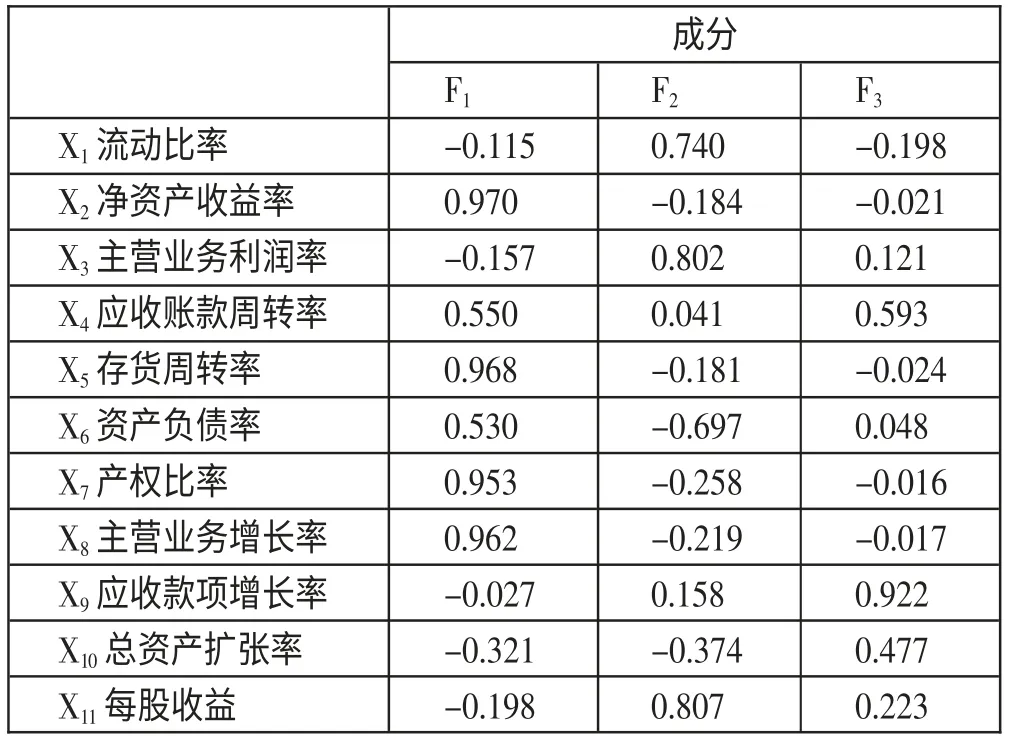

表3 旋轉成分矩陣

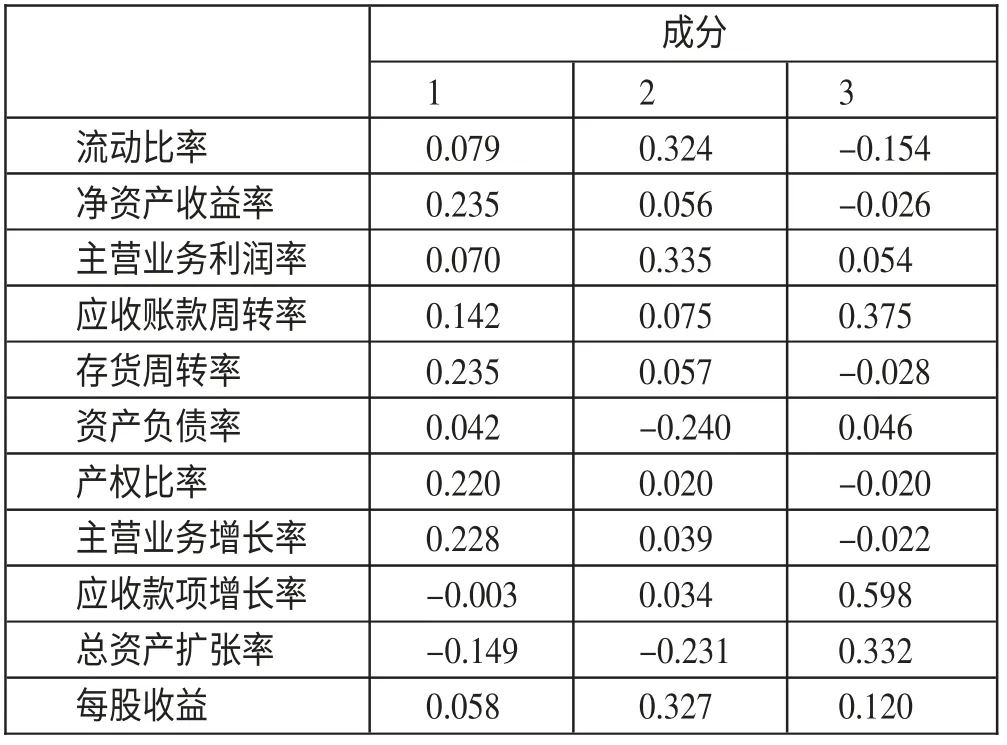

表4 成分得分系數矩陣

(三)因子提取。以主成分分析法作為因子提取方法,選定的因子提取標準為:特征值大于1,前3 項因子累積貢獻率大于80%,因而11 項財務指標可提取3 項主因子。

(四)因子載荷矩陣的建立及命名。運用因子分析,提取了主成分因子,經過方差極大旋轉法旋轉的矩陣,旋轉在6 次迭代后收斂,見表3。(表3)

設F 為所提取的因子,則3 個因子可分別表示為F1、F2、F3。由表3 可知,第一主因子F1在X2、X5、X8、X7、X4、X6上的系數分別為0.970、0.968、0.962、0.953、0.550、0.530,大于其他幾個變量的系數,即涵蓋了凈資產收益率、存貨周轉率、主營業務增長率、產權比率、應收賬款周轉率、資產負債率;第二主因子F2在X11、X3、X1上的系數較大,分別為0.807、0.802、0.740,是每股收益、主營業務利潤率、流動比率的綜合反映;第三主因子F3在X9、X4、X10上的系數較大,分別為0.922、0.593、0.477,是應收款項增長率、應收賬款周轉率、總資產擴張率的綜合反映。

(五)因子得分與綜合評價得分的統計及排序。計算各因子得分及綜合評價得分,見表4。(表4)

設Y1、Y2、Y3為20 家公司3 個因子的得分,則:

Y1=0.079X1+0.058X2-0.149X3+0.228X4-0.003X5+0.042X6+0.235X7+0.220X8+0.235X9+0.142X10+0.070X11

Y2=0.324X1+0.327X2-0.231X3+0.039X4+0.034X5-0.240X6+0.057X7+0.020X8+0.056X9+0.075X10+0.335X11

Y3=-0.154X1+0.120X2+0.332X3-0.022X4+0.598X5+0.046X6-0.028X7-0.020X8-0.026X9+0.375X10+0.054X11

式中,X1、X2、X3、…、X11分別為各項財務指標值。

(六)歸一化處理。主成分比重累積為78.976%,所以需要歸一化處理。

三、結論

應用因子分析法,得出生物科技行業的20 家公司的11 項財務指標的綜合得分,由高到低依次為M、T、K、S、F、L、O、C、B、R、D、E、P、I、N、A、Q、G、J、H。

[1]Klaus Schwab.The Global Competitiveness Report 2011-2012[M].Switzer land:World Economic Forum,2011.

[2]Edward Molendowski.The Visegrad Group Countries-Changes in Intra-industry Competitiveness of Their Economies During the World Financial and Economic Crisis[J].Procedia Social and Behavioral Sciences,2014.110.

[3][美]金在溫,米勒著.葉華譯.因子分析:統計方法與應用問題[M].格致出版社,2012.

[4]馮巧根.競爭財務論[M].上海:立信會計出版社,2001.

[5]杜棟,龐慶華,吳炎.現代綜合評價方法與案例精選(第二版)[M].清華大學出版社,2008.

[6]蘇理云,陳彩霞,高紅霞.SPSS19統計分析基礎與案例應用教程[M].北京希望電子出版社,2012.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51