無形資產(chǎn)與企業(yè)業(yè)績的相關性研究

2015-04-17 14:07:42王詩佳

東南大學學報(哲學社會科學版) 2015年2期

王詩佳

(天津工業(yè)大學管理學院,天津300387)

一、引 言

隨著我國經(jīng)濟的飛速發(fā)展和科學技術的不斷創(chuàng)新與進步,無形資產(chǎn)在現(xiàn)代經(jīng)濟社會中的價值無論是從公司層面還是從社會層面看,都日益得以顯現(xiàn)出來,企業(yè)投資與發(fā)展的重心開始從實物資產(chǎn)進一步轉向無形資產(chǎn)。從理論上講,無形資產(chǎn)在一定程度上可以優(yōu)化企業(yè)有形資產(chǎn)的使用效率,從而實現(xiàn)企業(yè)有形資產(chǎn)價值的增加;另一方面,企業(yè)也可以通過技術創(chuàng)新和品牌戰(zhàn)略等一系列的方式,將其無形資產(chǎn)直接轉化成可利用生產(chǎn)力,促進企業(yè)更加高效地發(fā)展。就目前的情形看,在無形資產(chǎn)的研究領域,對于無形資產(chǎn)對企業(yè)業(yè)績的正向影響已得到了學者們的認可,現(xiàn)在很多人的研究重點和思考范圍是無形資產(chǎn)本身對企業(yè)價值的貢獻程度、對企業(yè)業(yè)績的影響程度和范圍等。以上這些都屬于對無形資產(chǎn)經(jīng)濟價值的進一步探索與思考。到現(xiàn)在為止,在對無形資產(chǎn)與企業(yè)經(jīng)營業(yè)績或企業(yè)價值的相關性關系研究這一方面,王化成、盧闖和李春玲(2005)從無形資產(chǎn)的增量和存量兩個角度出發(fā),充分運用實證研究的方法,分別分析和論證了我國上市公司的無形資產(chǎn)投資對企業(yè)整體總的經(jīng)營業(yè)績的貢獻程度和影響作用。他們的研究結果顯示:企業(yè)當期無形資產(chǎn)的存量對企業(yè)未來四年經(jīng)營利潤的存量存在著顯著的貢獻并且呈遞增的趨勢。企業(yè)當期的無形資產(chǎn)增量對其未來兩年業(yè)績雖沒有顯著的影響,但對第三年及第四年的業(yè)績則確實有顯著貢獻,這說明了企業(yè)的無形資產(chǎn)投資還存在著一定的滯后性。在此之后,越來越多的學者以他們的文章為起點,展開了一系列較為深入的研究,在樣本數(shù)據(jù)、研究模型等方面進行了改進。本文通過分析我國上市公司(滬市主板制造業(yè)企業(yè))的無形資產(chǎn)發(fā)展現(xiàn)狀和狀況,進一步深入了解了無形資產(chǎn)在企業(yè)的經(jīng)營業(yè)績的價值創(chuàng)造過程中的貢獻程度和影響范圍,為企業(yè)管理者和決策制定者考慮有關無形資產(chǎn)的投資策略和管理機制提供一定的參考。

二、無形資產(chǎn)對企業(yè)業(yè)績的影響分析

企業(yè)的無形資產(chǎn)的經(jīng)濟價值就在于它能夠為擁有其的企業(yè)帶來部分超額利潤。從財務分析的角度來看,研究無形資產(chǎn)對于一個企業(yè)經(jīng)營業(yè)績跟盈利狀況的影響,我們可以分別從以下四個方面進行分析。

1.無形資產(chǎn)對企業(yè)償債能力的影響

無形資產(chǎn)可以提高企業(yè)的融資能力,還可以減緩企業(yè)的償債壓力。對于一個企業(yè)來說,如果能夠在業(yè)界擁有穩(wěn)固的社會地位、良好的信譽狀況以及能夠與供應商保持良好的長期戰(zhàn)略合作關系,就可以在很大程度上緩解公司本身集中償債的壓力,從而為企業(yè)的生存和發(fā)展帶來便利和好處。

2.無形資產(chǎn)對企業(yè)營運能力的影響

無形資產(chǎn)對營運狀況的價值貢獻貫穿于企業(yè)的整個生產(chǎn)經(jīng)營活動的過程和企業(yè)運行的各個環(huán)節(jié)。在企業(yè)的生產(chǎn)流程方面,無形資產(chǎn)貢獻作用的發(fā)揮,能夠有助于企業(yè)一步步降低產(chǎn)品生產(chǎn)成本,進一步優(yōu)化生產(chǎn)流程,從而達到從多方面提高生產(chǎn)效率的目的。在產(chǎn)品銷售方面,可以與銷售商建立良好的商業(yè)關系,提高回款速度和回款效率,減少資金占用以及壞賬的可能性,保證企業(yè)的日常經(jīng)營和資金使用效率。

3.無形資產(chǎn)對企業(yè)盈利能力的影響

企業(yè)無形資產(chǎn)的使用通常能夠為企業(yè)帶來盈利上的快速增長,主要表現(xiàn)在產(chǎn)品銷售價格的提升和銷售數(shù)量的增長等方面。從來源上看,產(chǎn)品的價值增長,其實本身就是無形資產(chǎn)價值的體現(xiàn),產(chǎn)品的高技術含量即是企業(yè)無形資產(chǎn)價值在產(chǎn)品中的內部價值轉化。良好的客戶關系、營銷渠道、以及優(yōu)質的產(chǎn)品和服務,能夠保證企業(yè)的市場地位,實現(xiàn)超額的經(jīng)濟收益。

4.無形資產(chǎn)對企業(yè)成長能力的影響

企業(yè)的成長能力通常表現(xiàn)為企業(yè)競爭能力的增強,市場地位的提高以及市場價值的增長等方面。這一系列的成長活動與企業(yè)的無形資產(chǎn)是分不開的。企業(yè)在其競爭力的培育和自身優(yōu)勢地位不斷維持的過程中,對于無形資產(chǎn)的合理投資有利于企業(yè)核心競爭力的不斷提升,它能夠使整個企業(yè)從根本上優(yōu)于其他無形資產(chǎn)缺乏或無形資產(chǎn)投資不合理的企業(yè)。

綜上可見,隨著知識經(jīng)濟時代的到來,作為生產(chǎn)要素中重要組成部分的無形資產(chǎn)對企業(yè)生產(chǎn)經(jīng)營和價值增長的貢獻作用日益明顯。無形資產(chǎn)比重較高的企業(yè)通常具有更高的盈利能力、更好的營運能力、更大的競爭優(yōu)勢和發(fā)展?jié)摿σ约案鼜姷膬攤芰Α?/p>

三、無形資產(chǎn)與企業(yè)業(yè)績關系的實證研究

1.樣本選擇與數(shù)據(jù)來源

選擇2010至2013年為研究期間,以上海證券交易所A股制造業(yè)企業(yè)為研究對象。數(shù)據(jù)主要來源于聚潮資訊網(wǎng)站和和訊財經(jīng)網(wǎng)站上公布的財務數(shù)據(jù)。本文采用的統(tǒng)計及數(shù)據(jù)處理軟件主要為Excel和SPSS17.0簡體中文版。

2.研究假設

假設一:企業(yè)所擁有的無形資產(chǎn)對于企業(yè)經(jīng)營業(yè)績的提高具有促進作用。

我們翻閱了近幾年的大量數(shù)據(jù),發(fā)現(xiàn)企業(yè)對有形實物資產(chǎn)的投資增長速度跟企業(yè)市場價值的增長速度相比,差距越來越大。這種不協(xié)調的、不平衡的現(xiàn)狀充分說明了企業(yè)對于無形資產(chǎn)的重視程度和投資力度都很大,無形資產(chǎn)在企業(yè)價值創(chuàng)造中的作用越來越明顯,地位越來越重要。我們結合王化成、盧闖和李春玲所說的無形資產(chǎn)價值的體現(xiàn)與發(fā)揮存在兩到三年的滯后期的結論,以及在他們之后的研究者們提出的無形資產(chǎn)的價值體現(xiàn)與貢獻的影響存在更短時間間隔的滯后期,我們判斷企業(yè)無形資產(chǎn)研發(fā)投資的成功與投入使用,會給其盈利能力的大幅度提升帶來持續(xù)和長期的積極性影響。在此,本文進一步提出以下假設。

假設二:無形資產(chǎn)的投資對企業(yè)經(jīng)營業(yè)績的價值體現(xiàn)速度是很快的。

假設三:無形資產(chǎn)投資對企業(yè)經(jīng)營業(yè)績的影響是長期的。

3.模型構建

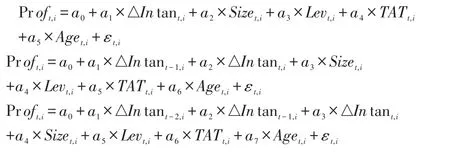

其中:Proft,i是指樣本公司i在第t期的總體業(yè)績評價指標,an(n=0,1,2,3,4,5)是變量系數(shù),△Intant,i表示樣本公司i在第t期的無形資產(chǎn),Sizet,i表示樣本公司i在第t期的公司規(guī)模,Levt,i表示樣本公司i在第t期的資產(chǎn)負債率,TATt,i表示樣本公司i在第t期的總資產(chǎn)周轉率,Aget,i表示樣本公司i在第t期的市齡,εt,i為尾差,隨機變量。

4.企業(yè)總體業(yè)績的指標設計與因子分析

本文從盈利能力指標、成長能力指標、營運能力指標和償債能力指標等四個方面選取具有較強代表性和充分解釋力的財務指標共計15項,運用因子分析法,所選的15項業(yè)績評價指標被歸類為7個因子。總體經(jīng)營業(yè)績評價指標值是七個綜合因子的加權平均之和。

5.無形資產(chǎn)與企業(yè)業(yè)績關系的實證分析

(1)描述性統(tǒng)計

表1 描述統(tǒng)計量

由表1可知:從極差的角度分析,在2011年至2013年中,樣本企業(yè)間對無形資產(chǎn)的投資態(tài)度和力度存在很大的差距與不同,具體數(shù)值為從2011年的26.4億到2012年的36.6億,再到2013年的39.7億;從均值的角度分析,企業(yè)無形資產(chǎn)的投資整體上趨于平穩(wěn),并有小幅度的提高;從標準差的角度分析,239家樣本企業(yè)的無形資產(chǎn)的標準差振幅很大,且以2013年的情況更甚。

從無形資產(chǎn)增長率的角度出發(fā),對無形資產(chǎn)的企業(yè)投資增長率一直保持在10%左右,這說明無形資產(chǎn)的重要性已經(jīng)充分被企業(yè)和公司認識到了,無形資產(chǎn)的投資策略與機制也已日益趨于合理化。

(2)相關性分析

利用設計的3個評價模型對239家樣本企業(yè)3期的無形資產(chǎn)與綜合指標進行偏相關性分析,結果如表2:

從2011年無形資產(chǎn)增量與Prof2011的相關系數(shù)為0.431,2011年無形資產(chǎn)增量與Prof2012的相關系數(shù)為0.345,2011年無形資產(chǎn)增量與Prof2013的相關系數(shù)為0.312。從這點來看,兩者均表現(xiàn)出了非常顯著的相關性,而且隨著時間的推移,相關性越來越弱,三年分別為0.431、0.345、0.312,可見無形資產(chǎn)增量對企業(yè)經(jīng)營業(yè)績的貢獻價值體現(xiàn)反映速度很快,盡管從理論上講企業(yè)消耗無形資產(chǎn)投資需要一定的時間,無形資產(chǎn)的價值體現(xiàn)是一個逐步消耗的過程,但在實際情況卻是,無形資產(chǎn)在市場中的反映速度很快,說明無形資產(chǎn)投資對企業(yè)經(jīng)營業(yè)績的貢獻價值越來越明顯,反映也越來越迅速。另一方面,也說明無形資產(chǎn)對企業(yè)業(yè)績的價值貢獻是個長期的過程,2011年對無形資產(chǎn)的投資價值可以長達三年甚至更久。

表2 相關性

從2012年無形資產(chǎn)增量與Prof2012的相關系數(shù)為0.289、2012年無形資產(chǎn)增量與Prof2013的相關系數(shù)為0.320。由此來看,兩者均表現(xiàn)出了非常顯著的相關性,并且2012年無形資產(chǎn)的價值貢獻表現(xiàn)出一定的滯后。

表3 系數(shù)

由此可見,在三年研究期間內,樣本企業(yè)的無形資產(chǎn)增量均與當期及以后各期的經(jīng)營業(yè)績表現(xiàn)出了顯著的正相關,無形資產(chǎn)投資的價值體現(xiàn)過程存在一定的滯后性,但整體來說反應速度已越來越快,同時無形資產(chǎn)投資的貢獻價值是一個長期的過程,已不僅僅是企業(yè)的一種短期行為。

(3)回歸分析

①2011年無形資產(chǎn)增量的影響研究。結果整理如表3:

由表3可知,樣本企業(yè)2011年的無形資產(chǎn)投資與當期及以后兩期經(jīng)營業(yè)績的回歸系數(shù)分別為0.363、0.243、0.202,顯著性水平均為0.000,其中在對后兩期的經(jīng)營業(yè)績影響研究中,還分別對2012年的無形資產(chǎn)增量,2012年與2013年的無形資產(chǎn)增量進行了控制,避免了其對企業(yè)2011年無形資產(chǎn)投資價值的干擾。從系數(shù)分析的結果來看,2011年無形資產(chǎn)增量對當期及以后兩期的經(jīng)營業(yè)績均表現(xiàn)出了明顯的促進作用,顯著性水平很高。說明無形資產(chǎn)投資能夠對企業(yè)的經(jīng)營業(yè)績產(chǎn)生很大程度的影響,且影響周期很長。

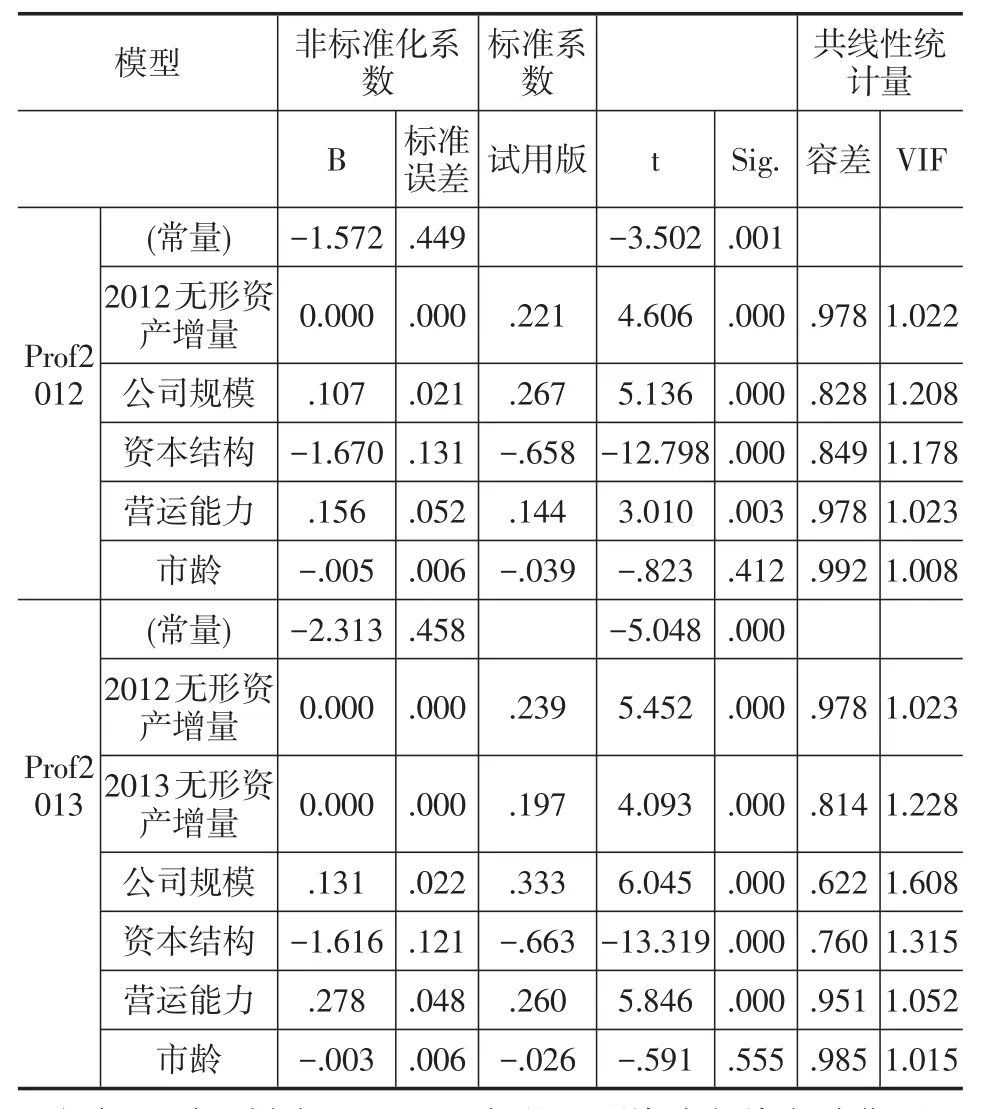

②2012年無形資產(chǎn)增量的影響研究。結果整理如表4:

表4 系數(shù)

由表4可知,樣本企業(yè)2012年的無形資產(chǎn)投資與當期及以后一期經(jīng)營業(yè)績的回歸系數(shù)分別為0.221、0.239,顯著性水平均為0.000,在99%的置信水平上仍然表現(xiàn)出非常顯著的正相關性,說明無形資產(chǎn)的投資能夠對當期及以后期間的企業(yè)業(yè)績產(chǎn)生顯著的促進作用,無形資產(chǎn)投資的價值和經(jīng)濟效益在當期就已經(jīng)有所體現(xiàn),其反應速度越來越快。

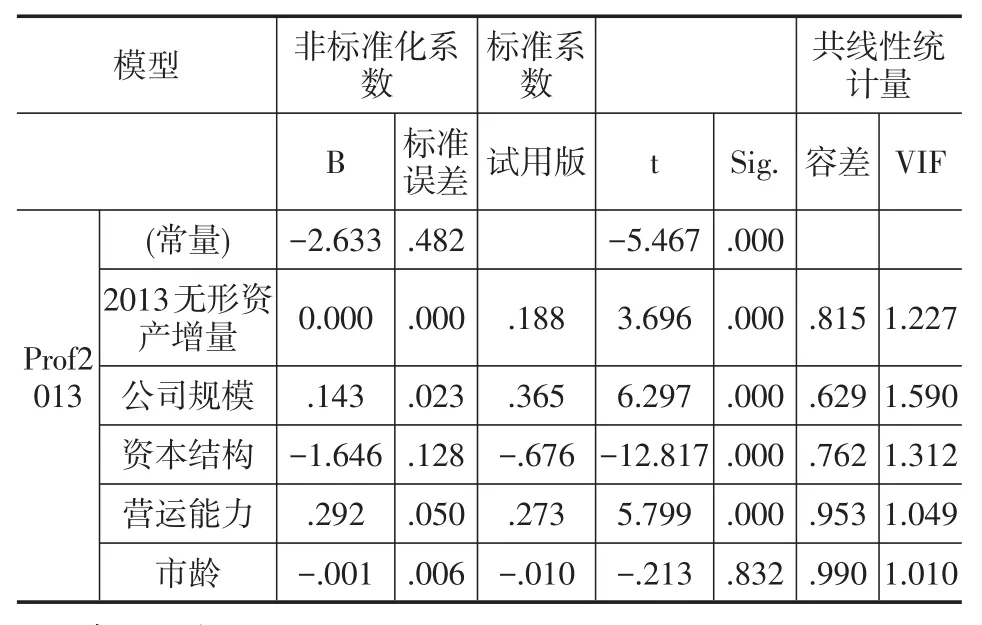

③2013年無形資產(chǎn)增量的影響研究。結果整理如下:

表5 系數(shù)

由上表可知,樣本企業(yè)2013年的無形資產(chǎn)投資與當期經(jīng)營業(yè)績的回歸系數(shù)為0.188,顯著性水平均為0.000,在99%的置信水平上仍然表現(xiàn)出非常顯著的正相關性,說明無形資產(chǎn)的投資能夠對當期的企業(yè)業(yè)績產(chǎn)生顯著的促進作用,如果對比2012年的情況,其對企業(yè)價值的反應速度更快一些。

6.實證結論

本文通過對所選239家樣本企業(yè)2011-2013年的無形資產(chǎn)以及經(jīng)營業(yè)績數(shù)據(jù)進行了實證分析,研究結論歸納如下:第一,在一個企業(yè)中,其所擁有的無形資產(chǎn)對于企業(yè)經(jīng)營業(yè)績的提高能夠起到很大的促進作用。第二,無形資產(chǎn)增量對企業(yè)經(jīng)營業(yè)績的價值體現(xiàn)速度是迅速的,滯后性不明顯。第三,無形資產(chǎn)投資對企業(yè)經(jīng)營業(yè)績的影響是一個長期的過程,在企業(yè)生產(chǎn)經(jīng)營中的貢獻周期很長。無形資產(chǎn)的投資能夠對當期及以后期間的企業(yè)業(yè)績產(chǎn)生顯著的促進作用,無形資產(chǎn)投資的價值和經(jīng)濟效益在當期就已經(jīng)有所體現(xiàn),其反應速度越來越快。

樣本企業(yè)在研究期間內對無形資產(chǎn)的投資水平漸漸提高,同時還保持了與總資產(chǎn)的同比例增長,充分說明企業(yè)中的無形資產(chǎn)已經(jīng)對企業(yè)經(jīng)營業(yè)績的提高起到很大的促進作用和輔助作用。此外,無形資產(chǎn)在企業(yè)間的投資差異,從一定程度上也說明了分行業(yè)、細分類研究無形資產(chǎn)的必要性。

[1] Aboody D.&Lev B.,The value-relevance of intangibles:The case of software capitalization[J] .Journal of Accounting Research,1998,(36):161-204.

[2] 王化成,盧闖,李春玲.企業(yè)無形資產(chǎn)與未來業(yè)績相關性研究——基于中國資本市場的經(jīng)驗證據(jù)[J] .中國軟科學,2005,(10):120-124.

[3] 楊湘希.無形資產(chǎn)會計問題探索[M].武漢:武漢大學出版社,2010.

[4] 杜軍,姜慧慧.創(chuàng)新型企業(yè)無形資產(chǎn)價值相關性研究[J] .科技管理研究,2013,(22):1-5.

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

當代陜西(2021年2期)2021-03-29 07:41:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00