基于房?jī)r(jià)收入比的中國(guó)城市住宅不動(dòng)產(chǎn)泡沫測(cè)度研究

2015-04-20 02:15:26楊晃楊朝軍

軟科學(xué) 2015年4期

楊晃+楊朝軍

摘要:基于永久性收入理論,引入家庭可支配預(yù)期收入增長(zhǎng)率,構(gòu)建了家庭對(duì)房產(chǎn)的可支付模型,推導(dǎo)出房?jī)r(jià)收入比的動(dòng)態(tài)泡沫臨界值區(qū)間,利用2002~2013年數(shù)據(jù)對(duì)中國(guó)36個(gè)城市不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫進(jìn)行實(shí)證研究。分析得出以下結(jié)論:本地居民可支配收入增長(zhǎng)率對(duì)房?jī)r(jià)收入比泡沫臨界值具有重要影響,并呈正相關(guān),實(shí)證分析表明中國(guó)城市動(dòng)態(tài)臨界值區(qū)間是633~1162,城市住宅不動(dòng)產(chǎn)市場(chǎng)呈結(jié)構(gòu)性泡沫;城市住宅不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫存在由東部向中西部、一線(xiàn)城市向二、三線(xiàn)城市間的傳導(dǎo),2012年開(kāi)始,部分二、三線(xiàn)城市出現(xiàn)去泡沫化現(xiàn)象。

關(guān)鍵詞:房?jī)r(jià)收入比;不動(dòng)產(chǎn)泡沫;可支配收入增長(zhǎng)率

DOI:10.13956/j.ss.1001-8409.2015.04.26

中圖分類(lèi)號(hào):F83059;F2933 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1001-8409(2015)04-0119-05

An Empirical Study on Chinese Residential Real Estate Bubble

Based on the Housing Pricetoincome Ratio

YANG Huang, YANG Chaojun

(Antai College of Economics & Management, Shanghai Jiaotong University, Shanghai 200030

)

Abstract:Based on the theory of permanent income theory, this paper first invents the concept of dynamic housing pricetoincome ratio, then constructs the model of the critical value interval of dynamic housing pricetoincome ratio, and finally does empirical study on the residential real estate price bubbles by using annual data from the 36 cities. The results show household disposable income growth has great influence on real estate bubbles, the critical value interval of dynamic housing pricetoincome ratio is 6.33 to 11.62, a structural real estate bubble exists in China. There exists conductivity on urban price bubbles of residential real estate from east to middle and west china, from firsttier cities to lowertier cities. There exists offbubble phenomenon on chinese residential real estate since the implementation of propertymarket tightening policy from 2012.

Key words:housing pricetoincome ratio; housing bubble; household disposable income growth

2002年后,中國(guó)住宅不動(dòng)產(chǎn)價(jià)格快速上漲,全國(guó)年平均增長(zhǎng)率達(dá)到15%,一些城市甚至達(dá)到20%,特別是2007年和2009年,上海、北京、深圳等一些城市的房?jī)r(jià)年增長(zhǎng)率更是高達(dá)40%。面對(duì)房?jī)r(jià)的快速增長(zhǎng),學(xué)術(shù)界和業(yè)界人士分為兩派。一派人士認(rèn)為,中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)存在嚴(yán)重泡沫。近些年來(lái),固定資產(chǎn)投資占GDP的比重達(dá)到40%以上,而不動(dòng)產(chǎn)投資約占固定資產(chǎn)投資的25%,再加上不動(dòng)產(chǎn)業(yè)較長(zhǎng)的上下游產(chǎn)業(yè)鏈,可以說(shuō)不動(dòng)產(chǎn)業(yè)的健康與否對(duì)中國(guó)經(jīng)濟(jì)未來(lái)走勢(shì)具有舉足輕重的影響。同時(shí),房?jī)r(jià)已經(jīng)超出大多數(shù)家庭的可支付能力。因此,政府必須對(duì)住宅不動(dòng)產(chǎn)市場(chǎng)加以調(diào)控。否則,中國(guó)很可能重蹈日本20世紀(jì)80年代末資產(chǎn)價(jià)格泡沫的覆轍。另一派人士則針?shù)h相對(duì),認(rèn)為中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)并不存在泡沫,近十年來(lái)房?jī)r(jià)的上漲是因?yàn)榫用袷杖肟焖僭鲩L(zhǎng)以及城鎮(zhèn)化的推動(dòng),再加上過(guò)去幾十年來(lái)被抑制的住房改善需求得以釋放的綜合結(jié)果。因此,中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)很健康,房?jī)r(jià)的上漲是有支撐的,根本不存在泡沫。也正是基于以上爭(zhēng)論,近年來(lái)中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)不僅成為業(yè)界關(guān)注的熱點(diǎn),也成為學(xué)術(shù)研究的重點(diǎn)。

房?jī)r(jià)收入比于20世紀(jì)70年代被西方學(xué)術(shù)界所提出,隨后便被聯(lián)合國(guó)和世界銀行在世界范圍內(nèi)加以廣泛推廣。目前,房?jī)r(jià)收入比已經(jīng)成為世界范圍內(nèi)作為一個(gè)基于居民支付能力視角的衡量住宅價(jià)格泡沫的最重要指標(biāo)。世界銀行的調(diào)查研究認(rèn)為房?jī)r(jià)收入比的合理區(qū)間是2~6。如果一個(gè)國(guó)家或者地區(qū)的房?jī)r(jià)收入比超過(guò)6,則該地區(qū)房?jī)r(jià)就存在泡沫。20世紀(jì)90年代初的日本以及2007年的美國(guó)等國(guó)家住宅不動(dòng)產(chǎn)價(jià)格泡沫破滅時(shí),房?jī)r(jià)收入比皆略高于6,低于10,這更增加了房?jī)r(jià)收入比作為衡量住宅不動(dòng)產(chǎn)價(jià)格泡沫的權(quán)威性。然而,通過(guò)對(duì)上海、北京、深圳等城市近些年來(lái)房?jī)r(jià)收入比的計(jì)算,發(fā)現(xiàn)其比值皆在10以上。這一發(fā)現(xiàn)更加激起了泡沫論和無(wú)泡沫論兩派的爭(zhēng)論。泡沫論者認(rèn)為基于房?jī)r(jià)收入比這一衡量住宅價(jià)格泡沫的世界指標(biāo),中國(guó)住宅不動(dòng)產(chǎn)泡沫程度極其嚴(yán)重,遠(yuǎn)超日、美當(dāng)年;而無(wú)泡沫論者則認(rèn)為既然房?jī)r(jià)收入比如此高,而房?jī)r(jià)依然堅(jiān)挺,則充分說(shuō)明房?jī)r(jià)收入比這一國(guó)際指標(biāo)不適用于中國(guó),中國(guó)住宅不動(dòng)產(chǎn)根本就不存在泡沫。那么中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)是否存在泡沫?如果存在,泡沫程度如何?房?jī)r(jià)收入比能否作為中國(guó)住宅不動(dòng)產(chǎn)價(jià)格泡沫的測(cè)度指標(biāo)?如果可以,那么泡沫臨界值區(qū)間是多少?

本文基于永久性收入理論,引入家庭可支配預(yù)期收入增長(zhǎng)率,構(gòu)建了家庭對(duì)房產(chǎn)的可支付模型,推導(dǎo)出房?jī)r(jià)收入比的動(dòng)態(tài)泡沫臨界值區(qū)間,利用2002~2013年的數(shù)據(jù)對(duì)中國(guó)36個(gè)城市不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫進(jìn)行實(shí)證研究。分析得出以下結(jié)論:本地居民可支配收入增長(zhǎng)率對(duì)房?jī)r(jià)收入比泡沫臨界值具有重要影響,并呈正相關(guān),實(shí)證分析表明中國(guó)城市動(dòng)態(tài)臨界值區(qū)間是633~1162,城市住宅不動(dòng)產(chǎn)市場(chǎng)呈結(jié)構(gòu)性泡沫;城市住宅不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫存在由東部向中西部、一線(xiàn)城市向二、三線(xiàn)城市間的傳導(dǎo),2012年開(kāi)始,部分二、三線(xiàn)城市出現(xiàn)去泡沫化現(xiàn)象。

1文獻(xiàn)回顧

Weicher[1]計(jì)算了美國(guó)1949~1975年新建住房的房?jī)r(jià)收入比,并認(rèn)為一些年份和一些地區(qū)存在一定的價(jià)格泡沫。Weicher的研究開(kāi)創(chuàng)了房?jī)r(jià)收入比作為衡量不動(dòng)產(chǎn)價(jià)格泡沫一個(gè)重要指標(biāo)的先河。Renaud[2]根據(jù)其對(duì)全球23個(gè)國(guó)家的研究,認(rèn)為一國(guó)合理的房?jī)r(jià)收入比應(yīng)在2~6之間,其中快速城市化的國(guó)家應(yīng)為4~6,城市化已經(jīng)完成的國(guó)家其房?jī)r(jià)收入比合理范圍在2~4之間。Angel和Mayo[3]通過(guò)研究認(rèn)為房?jī)r(jià)收入比是衡量住宅不動(dòng)產(chǎn)市場(chǎng)運(yùn)行情況健康與否的最好指標(biāo)。Chen[4]指出,由于每個(gè)國(guó)家的背景不同,在進(jìn)行房?jī)r(jià)收入比的國(guó)際比較時(shí)一定要十分謹(jǐn)慎。

近些年來(lái),隨著中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)價(jià)格的快速增長(zhǎng),國(guó)內(nèi)學(xué)者也對(duì)房地產(chǎn)市場(chǎng)價(jià)格泡沫做了大量研究。楊朝軍、廖士光[5]基于價(jià)值投資視角研究了我國(guó)在批租制下不動(dòng)產(chǎn)基礎(chǔ)價(jià)值問(wèn)題,認(rèn)為不動(dòng)產(chǎn)價(jià)值與GDP增長(zhǎng)率密切相關(guān),同時(shí)指出,由于我國(guó)目前實(shí)行的是批租制,因而一些傳統(tǒng)的房?jī)r(jià)泡沫測(cè)度指標(biāo)的使用受到一定約束。羅力群、劉鵬田[6]認(rèn)為在用房?jī)r(jià)收入比來(lái)測(cè)度房?jī)r(jià)泡沫時(shí),還應(yīng)該考慮城市或者區(qū)域間的社會(huì)保障體系以及民族生活習(xí)慣等因素。安鵬、蔡明超[7]等分析了房?jī)r(jià)收入比等5個(gè)房?jī)r(jià)泡沫測(cè)度指標(biāo),然后采用層次分析法構(gòu)建了房?jī)r(jià)泡沫綜合指數(shù),并對(duì)上海房?jī)r(jià)泡沫進(jìn)行了測(cè)度研究。呂江林[8]通過(guò)對(duì)住宅租售比、空置率等房?jī)r(jià)泡沫測(cè)度指標(biāo)的研究,認(rèn)為房?jī)r(jià)收入比是房?jī)r(jià)泡沫最合理的測(cè)度指標(biāo),通過(guò)推導(dǎo)認(rèn)為中國(guó)的合理房?jī)r(jià)收入比區(qū)間為463~678,并認(rèn)為中國(guó)城市住宅市場(chǎng)存在巨大的泡沫。譚峻和趙妍[9]通過(guò)研究認(rèn)為,中國(guó)合理的房?jī)r(jià)收入比應(yīng)該為29~76,同時(shí),北京房?jī)r(jià)收入比超過(guò)警戒區(qū),存在泡沫。

與國(guó)內(nèi)其他研究文獻(xiàn)不同,本文基于家庭的支付能力視角,充分考慮未來(lái)預(yù)期收入的增長(zhǎng)對(duì)支付能力的深刻影響,構(gòu)建了家庭對(duì)房產(chǎn)的可支付模型,推導(dǎo)房?jī)r(jià)收入比的泡沫臨界區(qū)間模型。由于城市間居民可支配收入增長(zhǎng)率存在較大差異,本文計(jì)算出具體每個(gè)城市的房?jī)r(jià)收入比的動(dòng)態(tài)泡沫臨界區(qū)間。

2理論模型

21理論分析

房?jī)r(jià)收入比是衡量一個(gè)國(guó)家居民對(duì)住宅支付能力的一個(gè)重要指標(biāo),也是基于支付能力視角衡量一個(gè)國(guó)家或地區(qū)住宅不動(dòng)產(chǎn)市場(chǎng)是否存在泡沫的重要測(cè)度指標(biāo)。房?jī)r(jià)收入比計(jì)算方法是住宅價(jià)格的中值除以居民家庭年可支配收入的中值。含義是以家庭當(dāng)前的年可支配收入,用來(lái)購(gòu)買(mǎi)一套房子所需的年數(shù)。根據(jù)世界銀行的研究結(jié)論,一個(gè)國(guó)家或地區(qū)合理的房?jī)r(jià)收入比是2~6。比值和居民對(duì)住宅不動(dòng)產(chǎn)的支付能力成反比,比值越大,說(shuō)明居民的支付能力越弱。當(dāng)一個(gè)國(guó)家或地區(qū)的房?jī)r(jià)收入比大于6時(shí),就可以認(rèn)為該國(guó)或者該地區(qū)的住宅不動(dòng)產(chǎn)市場(chǎng)存在價(jià)格泡沫。

世界銀行采用的房?jī)r(jià)收入比計(jì)算公式是一種靜態(tài)的房?jī)r(jià)收入比測(cè)度指標(biāo),即在測(cè)度居民支付能力時(shí),只考慮當(dāng)前的收入,而不考慮未來(lái)可預(yù)期的收入。平均而言,住宅資產(chǎn)占家庭全部財(cái)富的50%以上,根據(jù)永久性收入理論,經(jīng)濟(jì)人在購(gòu)房時(shí),不僅要考慮當(dāng)前的收入,更要考慮將來(lái)的預(yù)期收入。特別是當(dāng)一國(guó)經(jīng)濟(jì)處于起飛階段時(shí),經(jīng)濟(jì)增長(zhǎng)速度比較快,家庭可支配收入增長(zhǎng)率也比較高。在這種情況下,即使處于起飛階段國(guó)家的房?jī)r(jià)收入比高于處于成熟階段國(guó)家的房?jī)r(jià)收入比,也并不一定意味著房?jī)r(jià)收入比高的國(guó)家就存在不動(dòng)產(chǎn)價(jià)格泡沫。

設(shè)時(shí)間t時(shí)房屋價(jià)格中位數(shù)為Ht,家庭年可支配收入中位數(shù)為Yt,那么0時(shí)刻,房?jī)r(jià)收入比為:

HI0=H0Y0(1)

如果購(gòu)房者此后年可支配收入以g(g≥0)的速度增長(zhǎng),即使目前房?jī)r(jià)收入比比較大,但只要以此速度增長(zhǎng),若干年后也會(huì)變小,如下:

H0Y0(1+g)n=H0Yn(2)

H0Y0≥H0Yn(3)

家庭購(gòu)房之后,如果不再發(fā)生交易,對(duì)其而言,房?jī)r(jià)為固定值H0。由式(2)、式(3)可以看出,只要年支配收入以g的速度增長(zhǎng),則購(gòu)房者的可支付能力將不斷提高。

通過(guò)式(1)、式(2)的對(duì)比,可以清楚地看出,當(dāng)一國(guó)經(jīng)濟(jì)處于起飛階段,居民家庭可支配收入高速增長(zhǎng),則H0Yn和HI0存在很大的差異,HI0會(huì)低估家庭對(duì)房屋的支付能力。因此,國(guó)家或者地區(qū)間,當(dāng)處于不同增長(zhǎng)階段時(shí),不能簡(jiǎn)單地用靜態(tài)房?jī)r(jià)收入比來(lái)判斷這些國(guó)家或地區(qū)間的不動(dòng)產(chǎn)泡沫,而必須考慮家庭的可支配收入增長(zhǎng)率。

22模型構(gòu)建

在上文中通過(guò)式(1)、式(2)推導(dǎo)出,當(dāng)居民收入處于快速增長(zhǎng)的階段,H0Yn和HI0之間存在顯著差異。因而,在判斷一個(gè)國(guó)家或地區(qū)是否存在住宅不動(dòng)產(chǎn)價(jià)格泡沫時(shí),必須考慮居民家庭未來(lái)預(yù)期可支配收入增長(zhǎng)率。本文將沒(méi)有考慮居民家庭未來(lái)預(yù)期可支配收入增長(zhǎng)率的房?jī)r(jià)收入比稱(chēng)作靜態(tài)房?jī)r(jià)收入比,將考慮了居民家庭未來(lái)預(yù)期可支配收入增長(zhǎng)率的房?jī)r(jià)收入比稱(chēng)作動(dòng)態(tài)房?jī)r(jià)收入比。將通過(guò)構(gòu)建模型,分別推導(dǎo)出房?jī)r(jià)收入比靜態(tài)和動(dòng)態(tài)泡沫臨界區(qū)間。本文做如下假設(shè):

設(shè)b為居民的邊際消費(fèi)傾向,則X0/Y0=a≤1-b。當(dāng)“=”成立時(shí),表示家庭將收入用于滿(mǎn)足日常消費(fèi)外,全部用來(lái)按揭還款,則可得:

HIs≤(1-b)r(1-k)[1-(11+r)n]=HIs(9)

式(9)中,HIs為房?jī)r(jià)收入比靜態(tài)臨界值。根據(jù)式(9),房?jī)r(jià)收入比靜態(tài)臨界值與首付比例成正比,和邊際消費(fèi)傾向成反比,和按揭利率成反比。也就是說(shuō),首付比例越高,初始財(cái)富越多,邊際儲(chǔ)蓄率越高,按揭利率越低,家庭支付能力則越強(qiáng)。而當(dāng)這些參數(shù)一定時(shí),如果HIs的值大于HIs,說(shuō)明此時(shí)的房屋價(jià)格已經(jīng)超越了居民的支付承受能力,住宅不動(dòng)產(chǎn)價(jià)格已經(jīng)處于泡沫狀態(tài)。

② g>0

式(14)中,HId是不動(dòng)產(chǎn)價(jià)格存在泡沫的房?jī)r(jià)收入比動(dòng)態(tài)臨界值。根據(jù)式(14),房?jī)r(jià)收入比動(dòng)態(tài)臨界值與首付比例成正比,和邊際消費(fèi)傾向成反比,和按揭利率成反比,和家庭可支配收入增長(zhǎng)率成正比。也就是說(shuō),首付比例越高,初始財(cái)富越多,邊際儲(chǔ)蓄率越高,按揭利率越低,家庭可支配收入增長(zhǎng)率越高,家庭支付能力則越強(qiáng)。而當(dāng)這些參數(shù)一定時(shí),如果動(dòng)態(tài)房?jī)r(jià)收入比HId大于臨界值HId,說(shuō)明此時(shí)的房屋價(jià)格已經(jīng)超越了居民的支付承受能力,住宅不動(dòng)產(chǎn)價(jià)格必然存在泡沫。

通過(guò)式(9)和式(14)的對(duì)比,可以得出HId≥HIs。

3數(shù)據(jù)選取及實(shí)證分析

31數(shù)據(jù)

中國(guó)幅員遼闊,經(jīng)濟(jì)總量巨大,區(qū)域間經(jīng)濟(jì)發(fā)展不平衡、不協(xié)調(diào),且住宅不動(dòng)產(chǎn)具有不可移動(dòng)性,這決定了住宅不動(dòng)產(chǎn)市場(chǎng)的區(qū)域性,因此必須以城市為單位進(jìn)行研究。

根據(jù)數(shù)據(jù)的可得性及城市的代表性,本文在東部、中部、西部三個(gè)區(qū)域各選取12個(gè)城市,數(shù)據(jù)選取2002~2013年36個(gè)城市的年度數(shù)據(jù),變量包括城市家庭年人均可支配收入、年度房?jī)r(jià)、家庭年人均可支配收入的實(shí)際增長(zhǎng)率以及城市家庭人均居住面積。以上數(shù)據(jù)來(lái)自CEIC數(shù)據(jù)庫(kù)、各個(gè)城市統(tǒng)計(jì)年鑒以及搜房網(wǎng)數(shù)據(jù)庫(kù)。根據(jù)世界銀行房?jī)r(jià)收入比的定義,房?jī)r(jià)和收入都應(yīng)該為中位數(shù),但由于中國(guó)目前沒(méi)有中位數(shù)數(shù)據(jù),故本文用房?jī)r(jià)和收入的均值替代。假設(shè)一個(gè)家庭有3口人,則:

家庭年收入=3×該市家庭年人均可支配收入

房屋價(jià)格=3×該市人均住房面積×房屋每平方米價(jià)格

住房按揭利率取近10年來(lái)市場(chǎng)住房按揭利率的平均值75%,居民邊際消費(fèi)傾向取059%(通過(guò)凱恩斯消費(fèi)者方程C=a+bY,利用2002~2013年城鎮(zhèn)年度數(shù)據(jù)進(jìn)行計(jì)量回歸所得),按揭首付比率為30%,按揭年限為10~20年,其中前10年家庭可支配收入增長(zhǎng)率為該城市2002~2013年家庭年人均可支配收入的實(shí)際平均增長(zhǎng)率,而剩下年份的增長(zhǎng)率為前10年的一半。另外,為了具有統(tǒng)一口徑,取2011年36個(gè)城市的平均家庭人均居住面積為35平方米為計(jì)算中使用的家庭人均居住面積。

32實(shí)證結(jié)果及分析

基于上述的推導(dǎo)模型以及相關(guān)設(shè)定,本文對(duì)36個(gè)城市的房?jī)r(jià)收入比以及房?jī)r(jià)收入比靜態(tài)和動(dòng)態(tài)泡沫臨界值進(jìn)行實(shí)證研究。

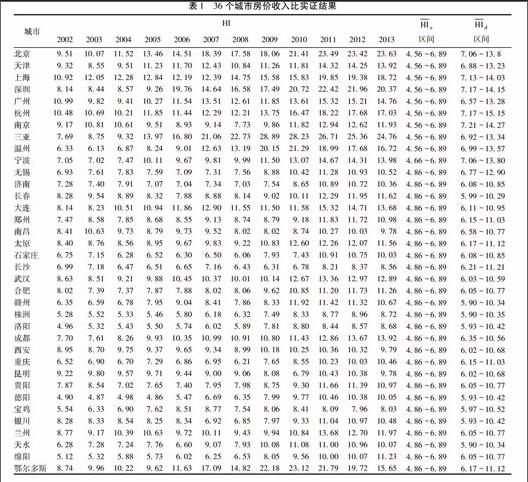

根據(jù)實(shí)證結(jié)果(見(jiàn)表1),36個(gè)城市的房?jī)r(jià)收入比靜態(tài)泡沫臨界值區(qū)間是336~738,房?jī)r(jià)收入比動(dòng)態(tài)泡沫臨界值由于各個(gè)城市的家庭可支配收入增長(zhǎng)率不同,存在較大差異,通過(guò)計(jì)算可得房?jī)r(jià)收入比動(dòng)態(tài)泡沫臨界均值區(qū)間是633~1162。2008~2013年,北京、上海、深圳、杭州、溫州、三亞、鄂爾多斯等城市住宅不動(dòng)產(chǎn)價(jià)格存在明顯泡沫。2011年,北京、三亞、鄂爾多斯的泡沫程度更是達(dá)到70%左右。2009~2013年間,廣州、寧波、長(zhǎng)春、太原、濟(jì)南、鄭州、武漢、成都、合肥、銀川、石家莊、贛州等城市的房?jī)r(jià)收入比皆略高于動(dòng)態(tài)房?jī)r(jià)收入比泡沫臨界值區(qū)間上限,說(shuō)明這些城市存在不動(dòng)產(chǎn)價(jià)格泡沫,但不是很顯著。西安、重慶、長(zhǎng)沙、寶雞、南昌、洛陽(yáng)、綿陽(yáng)、德陽(yáng)、昆明等城市在2009~2013年間,房?jī)r(jià)收入皆位于動(dòng)態(tài)房?jī)r(jià)收入比泡沫臨界值之內(nèi),說(shuō)明這些城市的住宅不動(dòng)產(chǎn)價(jià)格皆處于泡沫邊沿。

根據(jù)表1,可以得出以下結(jié)論:(1)動(dòng)態(tài)房?jī)r(jià)收入比泡沫臨界值要明顯大于靜態(tài)房?jī)r(jià)收入比泡沫臨界值。諸如北京、上海、深圳, 2011年的房?jī)r(jià)收入比是靜態(tài)房?jī)r(jià)泡沫臨界值上限的3倍左右,但是只是動(dòng)態(tài)房?jī)r(jià)收入比泡沫臨界值的70%左右,動(dòng)態(tài)房?jī)r(jià)收入比衡量的泡沫程度要遠(yuǎn)遠(yuǎn)小于靜態(tài)值,未來(lái)家庭可支配收入的增長(zhǎng)率對(duì)居民的支付能力具有顯著的影響。(2)中國(guó)住宅不動(dòng)產(chǎn)市場(chǎng)存在結(jié)構(gòu)性泡沫。北京、上海、深圳等城市住宅不動(dòng)產(chǎn)市場(chǎng)存在巨大泡沫,廣州、寧波、武漢、鄭州等城市住宅不動(dòng)產(chǎn)存在泡沫,但不是很顯著,西安、重慶等城市的住宅不動(dòng)產(chǎn)皆處于泡沫邊沿。(3)城市間住宅不動(dòng)產(chǎn)價(jià)格泡沫在時(shí)空上存在的傳導(dǎo)性。從2006年開(kāi)始,住宅不動(dòng)產(chǎn)泡沫逐漸由東部城市向中、西部城市傳導(dǎo),其中太原、鄭州、武漢、成都、鄂爾多斯等中、西部城市的房?jī)r(jià)收入比快速提高,并最終超過(guò)動(dòng)態(tài)房?jī)r(jià)收入比泡沫臨界區(qū)間上限。(4)一線(xiàn)城市除廣東外皆存在顯著性泡沫,東部、中部二線(xiàn)城市大部分存在泡沫,但不很顯著, 西部大部分二、三線(xiàn)城市以及中部三線(xiàn)城市則處于泡沫臨界狀態(tài)。(5)2012年開(kāi)始,城市住宅不動(dòng)產(chǎn)市場(chǎng)存在去泡沫化現(xiàn)象。

4結(jié)論

本文基于永久性收入理論,引入家庭可支配預(yù)期收入增長(zhǎng)率,構(gòu)建了家庭對(duì)房產(chǎn)的可支付模型,推導(dǎo)出房?jī)r(jià)收入比的動(dòng)態(tài)泡沫臨界值區(qū)間,利用2002~2013年的數(shù)據(jù)對(duì)中國(guó)36個(gè)城市不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫進(jìn)行實(shí)證研究。分析得出以下結(jié)論:本地居民可支配收入增長(zhǎng)率對(duì)房?jī)r(jià)收入比泡沫臨界值具有重要影響,并呈正相關(guān),實(shí)證分析表明中國(guó)城市動(dòng)態(tài)泡沫臨界值區(qū)間是633~1162,城市住宅不動(dòng)產(chǎn)市場(chǎng)呈結(jié)構(gòu)性泡沫;城市住宅不動(dòng)產(chǎn)市場(chǎng)價(jià)格泡沫存在由東部向中西部、一線(xiàn)城市向二、三線(xiàn)城市間的傳導(dǎo),2012年開(kāi)始,部分二、三線(xiàn)城市出現(xiàn)去泡沫化現(xiàn)象。

住宅不動(dòng)產(chǎn)業(yè)上下游價(jià)值鏈比較長(zhǎng),不動(dòng)產(chǎn)投資占固定資產(chǎn)投資的比例約為25%左右,住宅不動(dòng)產(chǎn)開(kāi)發(fā)商貸款、住房按揭貸款等在銀行信貸中都占有比較大的比重。根據(jù)上文分析,中國(guó)城市間住宅不動(dòng)產(chǎn)價(jià)格泡沫具有傳導(dǎo)性,如果住宅不動(dòng)產(chǎn)價(jià)格泡沫不加控制的話(huà),風(fēng)險(xiǎn)將不斷積聚,泡沫一旦破裂必將對(duì)金融和實(shí)體經(jīng)濟(jì)產(chǎn)生巨大沖擊,甚至引發(fā)經(jīng)濟(jì)危機(jī),后果十分嚴(yán)重。因此,必須加強(qiáng)對(duì)中國(guó)不動(dòng)產(chǎn)市場(chǎng)進(jìn)行調(diào)控,力圖化解泡沫。政府可以從以下兩個(gè)方面對(duì)我國(guó)住宅不動(dòng)產(chǎn)價(jià)格進(jìn)行調(diào)控:(1)結(jié)構(gòu)化金融調(diào)控。上文分析可知,我國(guó)住宅不動(dòng)產(chǎn)價(jià)格泡沫呈結(jié)構(gòu)性特征,且具有傳導(dǎo)性,因而國(guó)家在金融調(diào)控方面,也不能一刀切,而要采用差異化的金融政策。(2)加快收入分配改革力度。改革開(kāi)放30多年來(lái),經(jīng)濟(jì)快速發(fā)展,但是由于收入分配調(diào)節(jié)機(jī)制不完善,使一大部分人的收入增長(zhǎng)落后于經(jīng)濟(jì)增長(zhǎng),因而必須加快收入分配調(diào)節(jié)力度,使經(jīng)濟(jì)發(fā)展成果惠及每個(gè)人。

參考文獻(xiàn):

[1]Weicher J. The Affordability of New Homes[J]. AREUEA Journal, 1997(5):209-226.

[2]Renaud B. Affordable Housing and Housing Sector Performance[D]. Discussion Paper of University of Hong Kong, 1989.

[3]Angel S, Mayo K. ASEAN Urban Housing Sector Performance in the Mega-Urban Regions of Southeast Asia[M]. Vancouver:UBC Press,1996.

[4]Chen J. House Prices and Household Income[J]. Habitat International,2007(31): 243-256.

[5]楊朝軍,廖士光.“批租制”下中國(guó)地產(chǎn)投資價(jià)值研究[J].經(jīng)濟(jì)研究,2005(9):66-77.

[6]羅力群,劉鵬田.房?jī)r(jià)收入比和居民住房?jī)r(jià)格承受能力[J].價(jià)格理論與實(shí)踐,2006(9):43-44.

[7]安鵬,蔡明超,高國(guó)華.中國(guó)房地產(chǎn)泡沫的測(cè)度與成因解析——以上海市為例[J].統(tǒng)計(jì)與決策,2008(20):115-118.

[8]呂江林.我國(guó)城市住房泡沫水平的度量[J].經(jīng)濟(jì)研究,2010(6):28-40.

[9]譚峻,趙妍.房?jī)r(jià)收入比的實(shí)證研究——基于北京和全國(guó)整體數(shù)據(jù)的分析[J].中國(guó)土地科學(xué), 2012(9):66-70.

(責(zé)任編輯:張京輝)