非油促銷“ABC”

2015-04-22 02:43:49王志勇馬先艷

中國石油石化 2015年23期

○ 文/ 王志勇 劉 慶 馬先艷

非油促銷“ABC”

○ 文/ 王志勇 劉 慶 馬先艷

對ABC分析模型進行深度應用優化,能讓加油站的非油產品銷量增加。

近年來,加油站的非油業務發展迅速,特別是加油站便利店銷售承擔著加油站的利潤增長來源。因此,便利店非油商品銷售跟普通零售業一樣,面臨各種壓力與挑戰。

ABC分析法作為高效商品組合的主要分析理論,在零售業有一定的應用基礎,經常應用于分析和優化商品結構,但目前缺乏深度應用的實用方法,不能滿足商品數量眾多的商品結構分析。本文將對ABC分析模型進行深度應用優化和總結出簡便易見的應用方法。

ABC分類方法助力銷售

ABC分析方法的哲學基礎是社會中普遍存在的“關鍵的少數與次要的多數”規律。19世紀意大利經濟學家帕累托研究英國人的財富和收入分配問題時發現此規律。這種關系就是80/20法則,又稱為帕累托法則,即20%的事態成因可以導致80%的事態結果。后來巴雷托法被不斷應用于管理的各個方面。

1951年,管理學家戴克將其應用于庫存管理,正式命名為ABC法。1963年,德魯克將這一方法推廣到全部社會現象,使ABC法成為企業提高效益的普遍應用的管理方法。

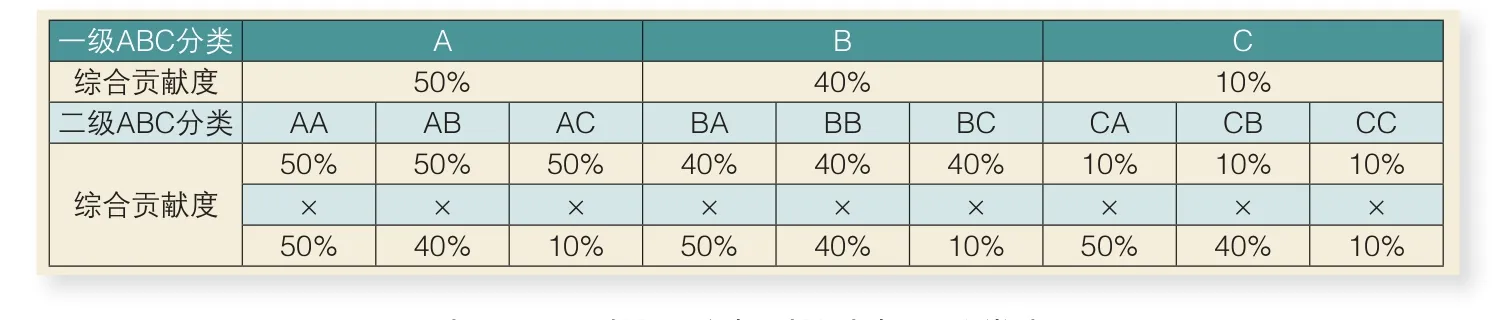

在零售業ABC分析應用中,一般情況下將商品按銷售額從大到小排隊,前列銷售額占比合計為50%的商品集合分作A類商品,余下前列銷售額占比合計為40%的商品集合分作B類商品,剩下銷售額合計占比為10%的商品集合分作C類商品。比較合理的商品結構如表1所示:10%的商品,即A類商品,創造了50%的銷售;30%的商品,即B類商品,創造了40%的銷售;剩下的60%的商品,即C類商品,僅創造10%的銷售。

在銷售中,存在著一些銷售數量比較大且價格較低的商品。為了綜合考慮商品的銷售人氣、銷售規模和銷售效益,需要引入商品綜合貢獻度來綜合衡量商品的貢獻度。經過實踐和總結,綜合貢獻度合理計算公式如下:

綜合貢獻度 = 30%銷售數量占比 + 30%銷售收入占比 + 40%毛利占比

采用綜合貢獻度來進行ABC分類,ABC分類的合理模型優化后如表2所示。一般說來,A類商品主要由促銷商品、一線主流商品、應季商品構成,C類商品屬于銷售較差的商品,包括結構性商品、處于緩慢導入期的新品、待淘汰的商品(衰退期或者長期導入不成功的商品等),還包括運營出問題(如缺貨)影響銷售的商品。

把商品按上述方法分作A、B、C三類后,可以有效分析商品結構和商品現狀,計算出各類的商品數占比,然后與合理標準,即A類商品數占10%,B類商品數占30%,C類商品數占60%進行對比。如果A類商品數占比小于10%,說明銷售主力商品過于集中,說明只有小部分商品吸引顧客,如果出現競爭對手針對A類商品競爭,或者供應商停供A類商品,可能會引發運營危機,這就需要通過促銷等形式把部分B類商品培養成A類商品,分散原有A類商品的綜合貢獻度,降低A類商品出現風吹草動造成銷售大幅下滑的風險;如果A類商品數占比超過10%,說明銷售主力商品不夠突出,針對A類商品進行促銷,培養銷售主力商品;另外,常見的現象是C類商品數占比大于60%,說明貨架上或倉庫中存在大量的滯銷商品,商品創效整體比較低,需要通過促銷把一部分C類商品培養成B類商品,另外把銷售潛力有限的商品及時清理掉,從而優化ABC結構。

在實際應用中,如果一個零售單位中包括商品較多,采用上述標準進行ABC分類后,會發現各類特別是B類和C類中包括的商品過多。在銷售管理中,我們還需要區分對待同一個類別不同綜合貢獻度的不同商品。經研究,ABC分類可以向深度方向擴展,可以分別將A、B和C三類商品按照同樣方法進行二級ABC分類,甚至可以進行下一級分類。由此,多級分類標準和結果如下表,進行到二級ABC分類就可以把商品分為9個類別,這樣就可以對商品進行細化的ABC分類,進一步細化的銷售分析和管理,特別是對于下文中的對比應用比較有效。

多級分類分析銷售情況

按照ABC分類后的商品銷售數據通過與合理標準進行對比,可以有效了解商品結構和現狀。但除此之外,通過兩組ABC分類數據對比,可以組合成翻倍的對比分類,能更進一步分析商品銷售情況。現就兩種對比方法總結如下。

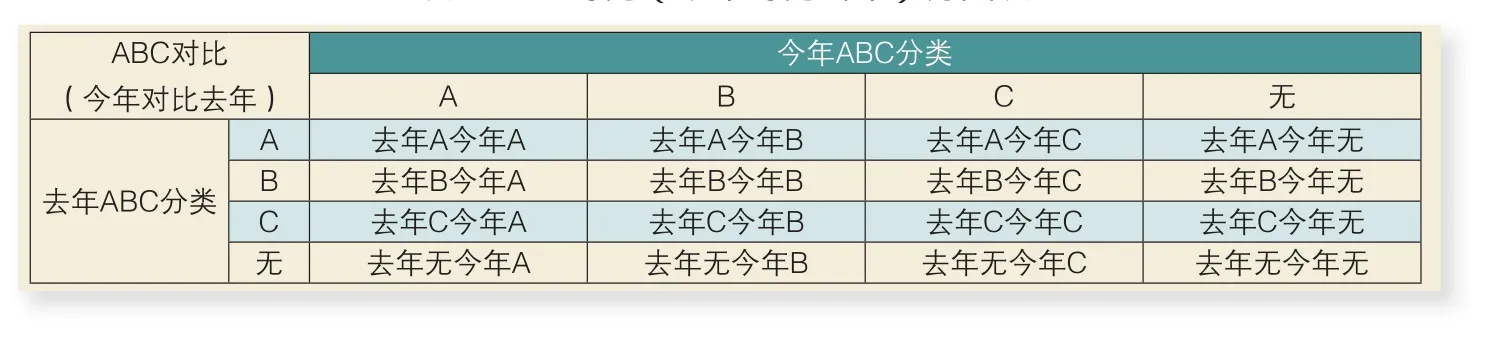

一、同一個銷售單位不同時間段ABC分類對比

分析商品銷售,常用的方法是對比今年和去年的銷售情況,簡便易用的方法是通過Excel軟件把商品ABC分類結果按照按以下二維對比表做出透視表(表中數據可以直接打開查閱具體商品明細),縱向對應去年的ABC分類,橫向對應今年ABC分類,表中的陰影部分即是產生的對比分類。它們組成一個二維分布表,每一個單元格對應了一種對比分類,共有16個對比分類。

通過對比分類二維表的構成研究,可以總結出,對角線上的對比分類,是銷售貢獻相對不變的對比分類,表示今年跟去年銷售水平相對(整個門店)差不多;對角線斜下方區域的對比分類所對應商品的綜合貢獻度今年比比去年高,且越靠近左下方的對比分類的商品貢獻度增長越大;對角線斜上方區域的對比分類所對應商品的綜合貢獻今年比去年低,且越靠近右上方的對比分類的商品貢獻度下降越大。所以,在模型上可以用不同深淺的顏色代表下降的大小,這樣顏色由深到淺表示需要的關注度由重到輕,本區域可稱作“診斷優化三角區”,結合運營情況,根據不同的對比類別制定不同的策略進行商品銷售結構優化。

表1 多級ABC分類標準

表2 ABC對比(今年對比去年)分類表

為了更深入的分析,用同樣的方法可以做二級ABC對比分析,這樣對商品數較多的分類對比可以更加細化。

二、不同零售單位間ABC分類對比

對于ABC的分析應用來說,最有實用價值的就是不同的零售單位的ABC分類數據對比,包括同一個連鎖企業兩個門店間對比、門店和連鎖企業對比或者是兩個企業間對比。如果拿兩個零售單位的二級ABC分類數據做對比分類分析,在對比二維表中,橫向對應分析單位的二級ABC分類,縱向對應對比單位的二級ABC分類,對比分類同樣有100個類別。其中,在圖中對角線上的對比分類所對應的商品,在分析單位的銷售貢獻和對比單位相近;對角線斜下方區域的對比分類中對應的商品,在分析單位中的綜合貢獻度要比在對比單位中高,且越靠近左下方的對比分類所對應的商品貢獻度差距越大;而對角線斜上方區域的對比分類中對應的商品,在分析單位中的綜合貢獻度要比在對比單位中低,且越靠近右上方的對比分類所對應的商品貢獻度差距越大。本區域作為“診斷優化三角區”,根據顏色深淺來區分需關注的輕重度,分別對各商品結合運營情況,找出銷售相對較差的具體原因加以分析,并制定策略進行商品銷售結構優化,進而提升整個門店的銷售。

不同零售單位間ABC分類對比,適用于連鎖企業中樣板店的商品結構推廣、問題店診斷優化、與同行業銷售結構對比。

責任編輯:周志霞

znzhouzhixia@163.com

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

中國化妝品(2003年6期)2003-04-29 00:00:00