謬誤回歸中相關參數及統計量的極限分布與樣本特征

2015-04-25 07:14:46范傳棋

統計與決策 2015年1期

關鍵詞:特征

范傳棋

(西南財經大學 中國西部經濟研究中心,成都 611130)

0 引言

Rule在研究1866年到1911年英國的人口死亡率和教堂舉行婚禮次數關系時發現二者具有很高的相關關系。如果將1950年到2011年間俄羅斯的人口數量與中國的人口數量進行回歸,我們會得出同樣的結論。在時間序列中分析中,如果對兩個獨立的時序列建立回歸模型,我們有時會得出兩個序列之間具有很高擬合度的結論,各個回歸參數也具有統計學意義,這種現象稱為謬誤回歸,在統計上也稱為無意義相關。當出現謬誤回歸時,回歸參數的估計特征異于經典單方程回歸模型中各個參數的估計特征,同時相關統計量的分布不再滿足正態分布特征。國內外學者在一元謬誤回歸方面做了大量的研究,1974年Granger and Newbold針對回歸方程各個系數在統計學上顯著,可決系數R2值接近1,而DW統計量接近0的現象做了分析,他們利用蒙特卡羅模擬方法證明了即使是兩個獨立的隨機游走序列在做回歸的時候也會出現謬誤回歸現象;1986年Phillips運用泛函中心極限定理從理論上揭示了謬誤回歸的表現,推導出了兩個獨立的隨機游走變量回歸時幾個常用統計量的極限分布,指出謬誤回歸的t和F統計量的分布都是發散的;2004年Kim,Lee and Newbold研究發現謬誤回歸現象不僅僅發生在非平穩時間序列中,也存在于獨立的趨勢平穩時間序列中。張凌翔,張曉峒運用蒙特卡羅模擬方法對結構突變平穩過程與隨機趨勢過程中的謬誤回歸進行了研究,指出出現謬誤回歸時F統計量的極限分布是發散的,DW統計量以概率收斂于0,R2具有不退化的極限分布,并且在有限樣本條件下謬誤回歸發生的概率較大。本文將Granger and Newbold的謬誤回歸理論以及Phillips泛函中心極限定理結合起來,利用蒙特卡羅模擬方法考察OLS下出現謬誤回歸時相關參數及常用統計量的極限分布。

1 謬誤回歸的極限定理解釋

考察如下兩個隨機游走時間序列{yt}和{xt}:

其中W(t)是在C[0,1]上一個獨立的維納過程,對于序列{yt}上式的推導同樣成立,序列{yt}中的維納過程用V(t)表示,當T→∞時,式(2)中的各個系數與統計量滿足

下列特征:

2 謬誤回歸時相關參數及各統計量的極限分布與樣本特征

本文用于研究的數據均由式(1)生成,檢驗水平設置為5%;為了考察隨著樣本容量的增加,各個相關參數以及統計量呈現出的變化規律與分布特征,將樣本分為十位樣本、百位樣本以及千位樣本,百位樣本選取T=20,40,60,80 ,100;千位樣本選取T=200,400,600,800,1000;萬位樣本選取T=2000,4000,6000,8000,10000。

2.1 R2的極限分布與樣本特征

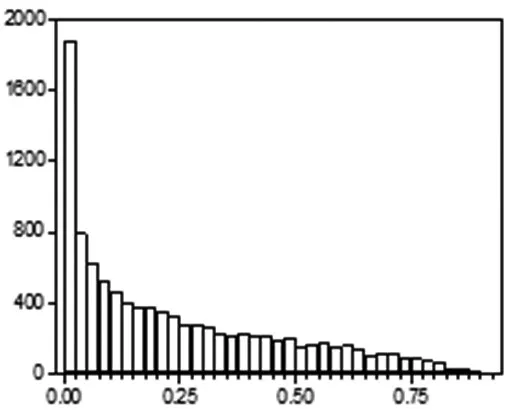

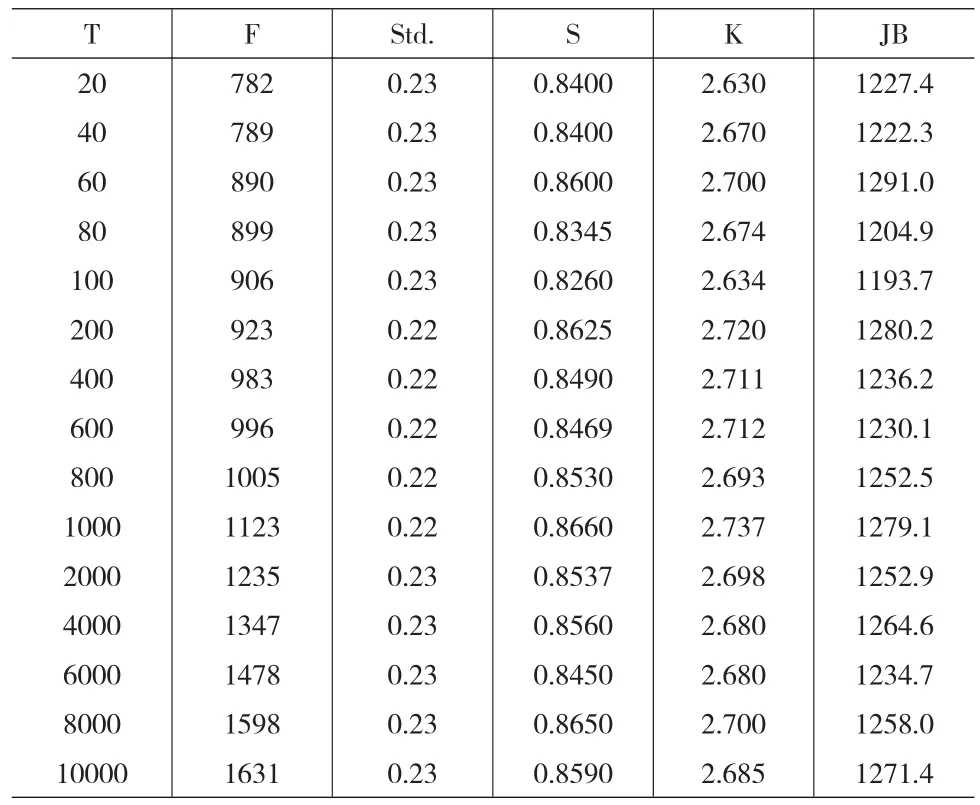

R2是衡量回歸方程擬合優度的統計量,在判別謬誤回歸中R2是一個很重要的判別指標。在出現謬誤回歸時,其分極限分布與樣本特征異于經典回歸方程中的R2分布形式與樣本特征,其極限分布見圖1(圖1中縱坐標為當解釋變量的t統計量顯著時R2的頻數F,橫坐標為R2值),R2的樣本特征見表1。

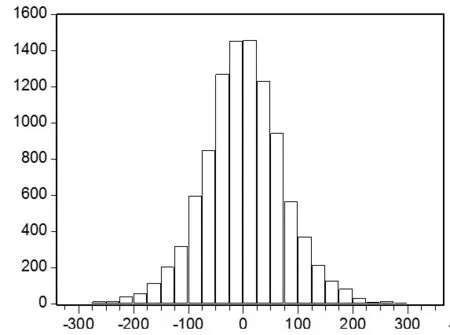

圖1 10000次模擬的R2極限分布圖

從圖1中可以看出,盡管隨機游走序列{yt}和{xt}之間是相互獨立的,但是在解釋變量的t統計量顯著時,R2>0.5的頻數F=1631次,即在10000次模擬回歸中R2>0.5出現了1631次,從理論上來講,在這10000次模擬回歸中R2的值都應該為零,因此可以認定此次模擬回歸出現了謬誤回歸。此時R2極限分布的偏度S=0.859>0,峰度K=2.685<3,JB=1271.4(數據見表1),其不滿足正態分布特征,R2極限分布呈現低峰、薄尾、右偏的分布特征,具有一個不退化的極限分布。

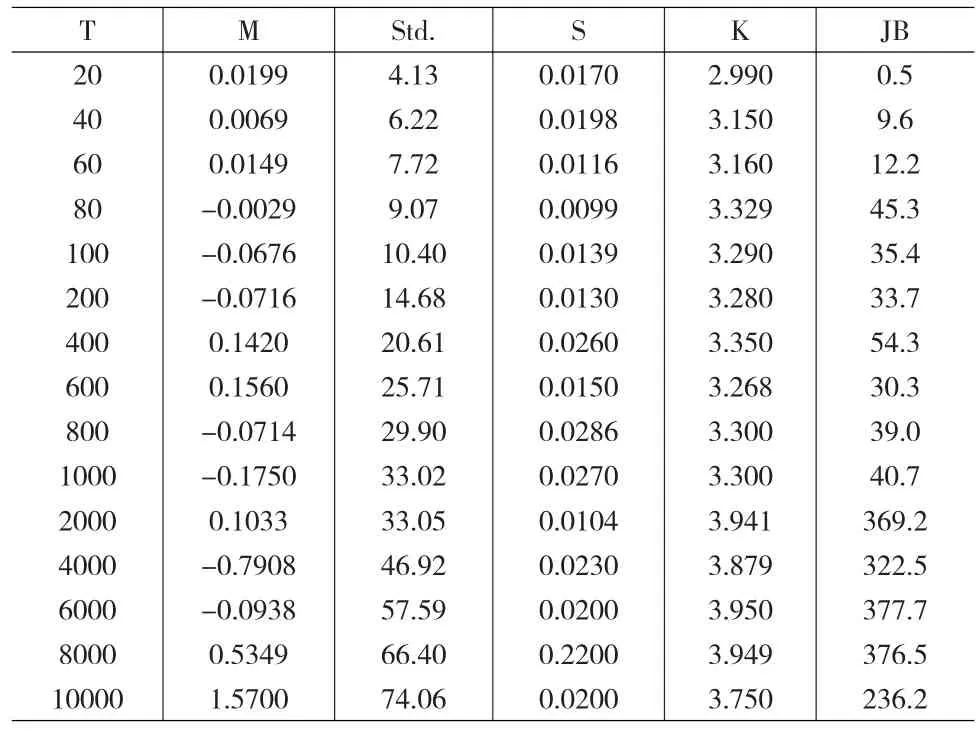

表1 10000次模擬R2的樣本特征

表1給出了出現謬誤回歸時,R2隨著樣本的增加而表現出的樣本特征。可以看出隨著樣本的增加,標準差Std、偏度S、峰度K以及JB統計量變化不大,基本上保持穩定,而F值隨著樣本容量的增加而遞增,也就是說在謬誤回歸中R2的分布是穩定的,其并不隨著樣本的增加而發生改變,同時樣本容量的增加不但未能弱化謬誤回歸反而增加了出現謬誤回歸的可能性。

2.2 DW統計量的極限分布與樣本特征

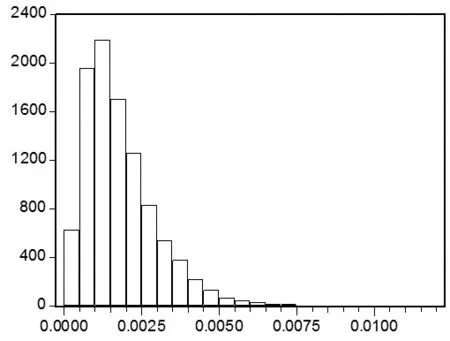

DW統計量是利用殘差構成的統計量來推斷誤差項是否存在自相關,DW統計值的范圍為[0,4],其為0的情況是很罕見的。下文給出了10000次模擬DW統計量的極限分布圖,見圖2,以及DW統計量的樣本特征,見表2。

圖2 DW統計量的極限分布圖

從圖2中可以看出,DW統計量值都小于0.01,DW統計量偏度S=1.402>0,峰度K=6.193>3,JB=7527(見表2),DW統計量的極限分布不滿足正態分布特征,呈現高峰、厚尾、右偏的分布特征。

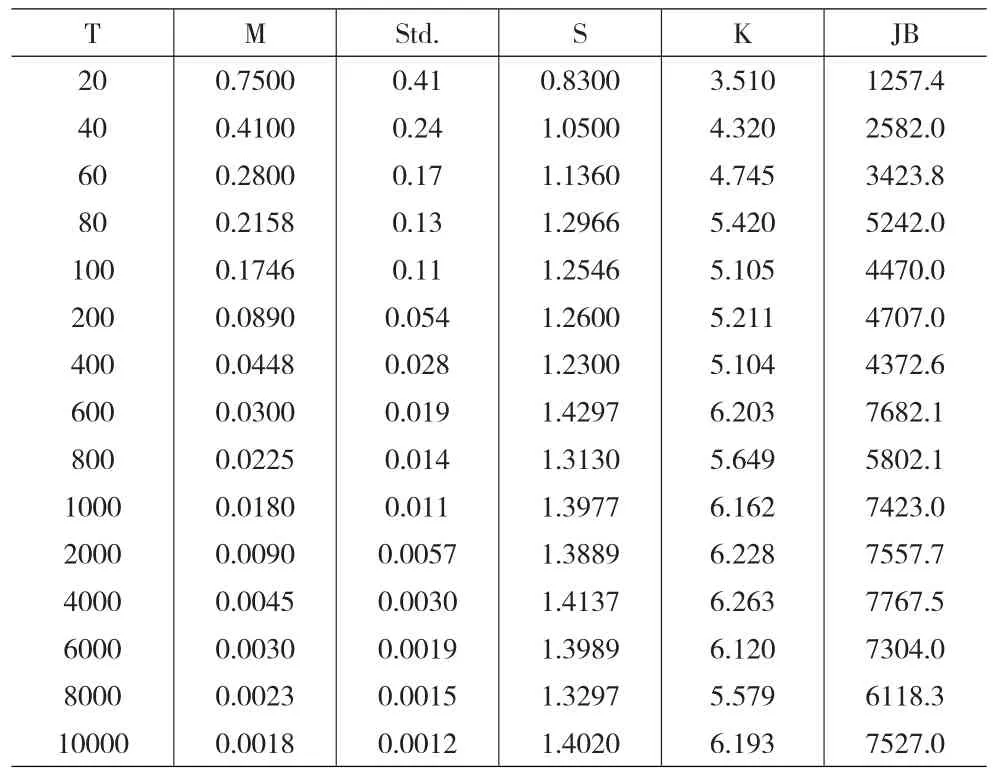

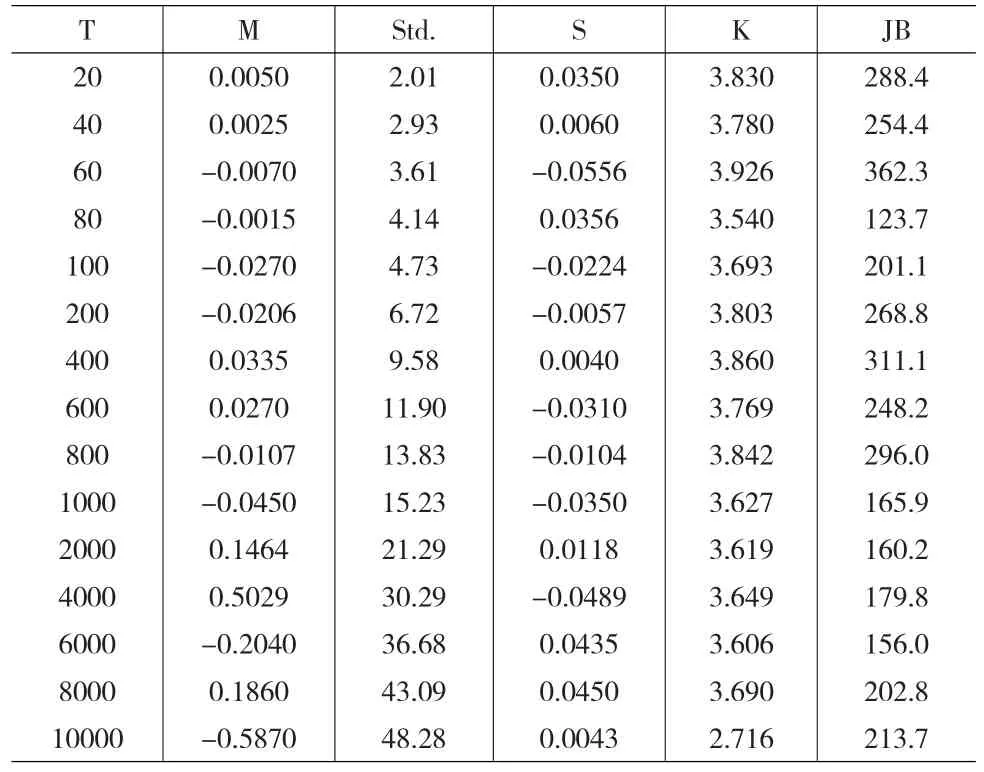

表2 DW統計量的樣本特征

表2為在出現謬誤回歸時,DW統計量隨著樣本的增加而表現出的樣本特征。DW統計量的標準差和均值均隨著樣本的增加而不斷的趨近于0,當樣本無窮大時,DW統計量以概率收斂于0;DW統計量的偏度隨著樣本的增加并沒有發生太大的變化,而DW統計量的峰度和JB統計量隨著樣本的增減而遞增,其高峰、厚尾、右偏的分布特征并未隨著樣本的增加而改變。

2.3 t(α)的極限分布與樣本特征

t(α)為歸方程中常數項的t統計量,出現謬誤回歸時,其極限分布與參數特征也同樣會發生改變。

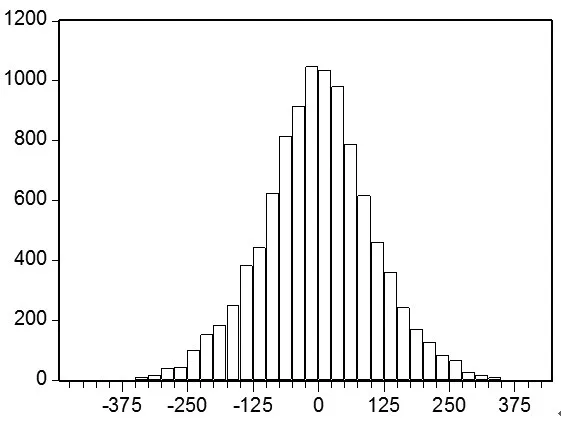

從圖3中可知 t(α)為一個對稱分布,其偏度S=-0.0145<0,峰度K=3.3347>3(見表3),其極限分布不滿足正態分布的特征,呈現高峰、厚尾、左偏的分布特征。

圖3 t(α)的極限分布圖

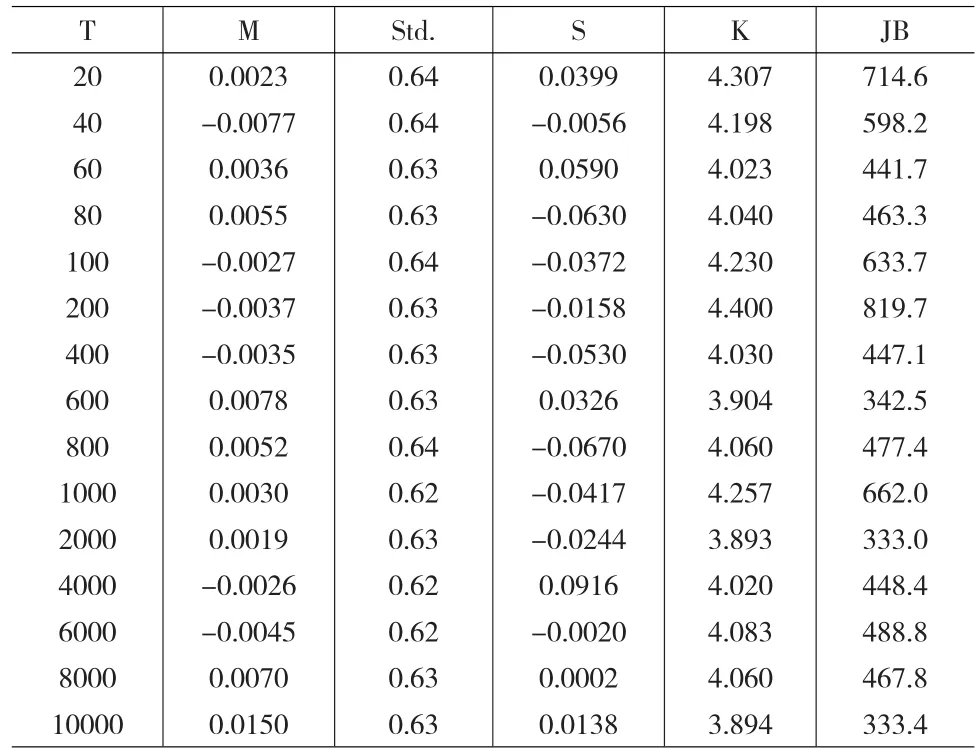

表3 t(α)的樣本特征

從表3中可知,在謬誤回歸的前提下,t(α)的標準差是隨著樣本的增加而不斷遞增的,也就是說t(α)是發散的,并未收斂于某個值;t(α)的偏度隨著樣本的增加并未呈現出較強的規律性,但S值始終大于0,JB統計量隨著樣本的增加呈現遞增的趨勢,可以肯定的是t(α)的極限分布不再服從正態分布。

2.4 α的極限分布與樣本特征

α為回歸方程中常數項系數,在發生謬誤回歸時,其相關參數與各個統計量隨著樣本容量的增加發生著不同的變化,見表4,隨著樣本的增加,α的均值絕對值不斷遞增,同時α的標準差隨著樣本的增加也在不斷地遞增,也就是說α隨著樣本容量的增加而發散,并不會收斂與某一值。由于S不等于0、K不等于3,所以α的極限分布不再服從正態分布,但是在樣本為10000時α的S值有趨近于0,K值有趨近于3的趨勢,隨著樣本的無限擴展α是否會近似服從正態分布這一論點需要更高級的計算機進行模擬論證。但是本文傾向隨著樣本的無限擴展,α仍然不會近似服從正態分布這一觀點。

2.5 t(β)的極限分布與樣本特征

t(β)是判別解釋變量系數是否顯著異于0的指標,在經典單方程回歸中t(β)是服從正態分布的,在發生謬誤回歸時,其分布也發生了顯著的變化。從圖4中可以看出|t(β)|>1.96的頻數非常高,這意味著在對兩個獨立的隨機游走序列作模特卡羅模擬時,出現了謬誤回歸。t(β)的偏度S=0.02>0,峰度K=3.75>3(見表5),其極限分布為一個對稱分布,不再滿足正態分布的特征,呈現高峰、厚尾、右偏的分布特征。

表4 α的樣本特征

圖4 t(β)的極限分布圖

從表5中可以看出P值隨著樣本的增加而增加,也就是說隨著樣本的增加,出現謬誤回歸的可能性也在增加。

t(β)的標準差隨著樣本的增加不斷增大,可以認定t(β)不會收斂于某一個值,也就是說 t(β)是發散的;t(β)的偏度、峰度以及JB統計量并不隨著樣本的增加有過多的改變。

2.6 β的極限分布與樣本特征

β為回歸方程的系數,在出現謬誤回歸后,β的偏度S隨著樣本的增加時而為正時而為負,峰度K值和JB統計量值呈不斷遞減的趨勢,S值有趨近于0的趨勢、K不斷趨近于3。在樣本為10000的模擬條件下,β的分布呈現高峰、厚尾、右偏的分布特征,但是隨著樣本的無限增加,其分布是否會出現近似正態分布的特征,這就需要更高級、運算速度更快的計算機進行模擬。本文傾向隨著樣本無限擴展,β仍然不會近似服從正態分布這一觀點。

表6 β的樣本特征

β的均值呈現不斷遞增的趨勢,也就是回歸方程中解釋變量的系數異于0的趨勢在增強,β的標準差并未隨著樣本的增加有太大的變化,可以認定β會收斂于某個常數。

3 結論

綜合理論分析與Monte Carlo模擬結果可以得出以下結論:

(1)出現謬誤回歸時,R2的極限分布不再服從正態分布,而是呈現低峰、薄尾、右偏的分布特征;R2的極限分布不會隨著樣本的增加而有所改變,但是R2>0.5的頻數會隨著樣本的增加而遞增,所以樣本容量的增加不但不會弱化或者消除謬誤回歸現象,反而會增加出現謬誤回歸的可能性。

(2)出現謬誤回歸時,DW統計量的極限分布不再滿足正態分布,而是呈現高峰、厚尾、右偏的分布特征;DW統計量的極限分布并未受到樣本增加的影響;當樣本無限大時,DW統計量依概率收斂于0。

(3)出現謬誤回歸時,隨著樣本容量的增加α不會收斂于某一個常數,也就是說α是發散的;隨著樣本的無限擴展α是否會近似服從正態分布這一論點需要更高級的計算機進行模擬論證,但是本文傾向認同即使樣本無窮大α仍然不會近似服從正態分布這一觀點。t(α)的極限分布不再滿足正態分布而是呈現高峰、厚尾、左偏的分布特征,隨著樣本的增加,t(α)不會收斂于某個常數,同樣可以認定t(α)是發散的。

(4)出現謬誤回歸時,在樣本為10000的模擬條件下,β的分布呈現高峰、厚尾、右偏的分布特征,但是樣本無窮大的情況下,其分布是否會出現近似正態分布的特征,這就需要更高級、運算速度更快的計算機進行模擬,本文傾向即使樣本無窮大,β仍然不會近似服從正態分布這一觀點;t(β)的極限分布為一個對稱分布,同樣不再滿足正態分布,而是呈現高峰、厚尾、右偏的分布特征,t(β)的標準差隨著樣本容量的增加而不斷增大,所以t(β)不會收斂于某個常數,也就是說t(β)是發散的。

[1]Phillips P C B.Understanding Spurious Regression in Econometrics[J].Journals of Econometrics,1986,33(3).

[2]Kim T H,Lee Y S,Newbold P.Spurious Regressions with Stationary Processes Around Linear Trends[J].Economics letters,2004,83(2).

[3]Granger C W J.Hyung W,Jeon Y.Spurious Regressions with Stationary Series[J].Escholarship,1998,(3).

[4]張曉峒,王貴鵬,聶巧平.一般序列相關下面板謬誤回歸研究—估計量的漸進分布和小樣本性質[J].南開經濟研究,2006,(2).

[5]張凌翔,張曉峒.結構突變趨勢平穩過程與隨機趨勢過程的謬誤回歸研究[J].統計研究,2011,(28).

[6]樊歡歡,李嫣怡,陳勝可.EViews統計分析與應用[M].北京:機械工業出版社,2011.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38