中國生豬出欄價格波動的非線性特征分析與預(yù)測

2015-04-25 07:15:32張宇青周應(yīng)恒易中懿

統(tǒng)計與決策 2015年1期

關(guān)鍵詞:模型

張宇青,周應(yīng)恒,易中懿

(1.南京農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,南京210095;2.江蘇大學(xué),江蘇鎮(zhèn)江212013)

0 引言

2003年全球爆發(fā)了震驚世界的“非典”疫情,“非典”事件直接抑制了各國居民對禽蛋類制品的消費(fèi)量,更影響了生豬與豬肉市場的供需平衡。近十年來,我國生豬價格波動劇烈,體現(xiàn)出了有別于以往的新特征,從圖1可以看出,2000年1月至2003年7月生豬出欄價非常平穩(wěn),但此后波動幅度加大,且具有一定非線性特征,所以利用更為非線性的計量方法對其進(jìn)行分析能夠體現(xiàn)出新時期的生豬出欄價波動特征。

本文采用“非典”事件爆發(fā)后我國生豬出欄價格波動較為劇烈的2003年7月至2013年8月為研究區(qū)間,在進(jìn)行單位根檢驗的基礎(chǔ)上構(gòu)建了門限自回歸模型(TAR),以探討生豬出欄價波動的非線性特征。

圖1 生豬出欄價序列(2000年1月至2013年8月)

1 生豬出欄價格波動的非線性——TAR模型

1.1 變量單位根檢驗

時間序列分析要求數(shù)據(jù)具有相同的生成原理,但現(xiàn)實中通常難以達(dá)到如此嚴(yán)格的要求,所以只要滿足一定的矩條件就可認(rèn)為其平穩(wěn),矩條件是指序列當(dāng)期值與滯后值之間的相關(guān)系數(shù)只與兩時點(diǎn)的間隔長度有關(guān),即cov(xt,xt-s)僅依賴于s而不依賴于t。修正的迪克-福勒(ADF)方法被廣泛運(yùn)用于數(shù)據(jù)平穩(wěn)性檢驗。表1給出了生豬存欄價格的原始序列P和一階差分序列△P的單位根檢驗結(jié)果,因為ADF檢驗包括“僅含截距項”、“同時包含截距項和趨勢項”、“不包括截距項和趨勢項”三種檢驗形式,所以需要根據(jù)赤池準(zhǔn)則(AIC)確定,具體檢驗形式如表1中第2列。P序列t檢驗值為-2.414,大于10%臨界值(-3.149),故不能拒絕存在單位根的原假設(shè),一階差分序列△P顯示t檢驗值為-7.194,小于1%臨界值(-2.584),故認(rèn)為其為平穩(wěn)序列。

表1 單位根檢驗結(jié)果

1.2 差分后的生豬出欄價描述性統(tǒng)計

圖1可看出2003年7月至2013年8月的P序列總的趨勢是上漲,表2給出了差分后的△P序列描述統(tǒng)計量,均值為0.0739,說明在過去近10年中,我國生豬出欄價格每月平均上漲0.0739元,偏度系數(shù)為-0.09,具有左偏性質(zhì),峰度系數(shù)為3.688>3,存在一定的尖峰特征,所以生豬出欄價波動存在一定的非對稱性。

表2 生存出欄價差分序列的基本描述統(tǒng)計量

1.3 自回歸(AR)估計

自回歸階數(shù)由序列的偏自相關(guān)系數(shù)截尾狀態(tài)確定,在EVIEWS6.0軟件的Correlogram模塊計算,發(fā)現(xiàn)PAC系數(shù)在滯后2階截尾(見圖1),故建立AR(2)模型進(jìn)行估計,結(jié)果如表3所示。線性的AR過程顯示生豬出欄價格的當(dāng)期波動能夠顯著的被其自身滯后1、2期解釋,估計系數(shù)在1%檢驗水平上顯著,但影響方向不同。擬合系數(shù)為0.3174,殘差平方和為45.64,D-W檢驗值為1.942(接近于2),表示不存在序列自相關(guān),對數(shù)似然統(tǒng)計量為-112.83。并且在Q檢驗后認(rèn)為殘差序列為白噪聲過程。

圖2 △Pork-price的相關(guān)圖

表3 線性AR過程估計結(jié)果

1.4 TAR模型估計

如果非線性門限回歸得出的統(tǒng)計量較線性AR(2)優(yōu)秀,則可以認(rèn)為序列存在一定的非線性。在Winrats.8.0軟件中進(jìn)行編程計算,設(shè)置 pi(i=1,2)=2,即滯后2階,分別用延遲步數(shù)d=1,2,3,4,5,6,進(jìn)行門檻效應(yīng)模型的估算,表4報告了各延遲步數(shù)下估計的殘差平方和、F統(tǒng)計量及顯著性水平、對數(shù)似然值、D-W值。按照殘差平方和最小化準(zhǔn)則,確定延遲步數(shù)為4,在該模型估計參數(shù)中D-W值為1.9531,接近于2,表明隨機(jī)擾動項不存在序列相關(guān)。圖2給出了在不同門檻值條件下的殘差平方和,橫軸為門檻值,縱軸為對應(yīng)的殘差平方和。發(fā)現(xiàn)在-0.580時,殘差平方和達(dá)到最小為43.220,所以-0.580為一致估計結(jié)果,檢驗殘差為白噪聲序列。與線性AR(2)相比,TAR模型的對數(shù)似然估計值有了一個增加,從-112.83增加到-108.59,說明門限自回歸模型有助于提高擬合精度。

表4 不同延遲步數(shù)下估計的相關(guān)統(tǒng)計量

圖3 門限值對應(yīng)的殘差平方和

表5給出了最終的TAR模型估計結(jié)果,當(dāng)t-4期的生豬出欄價格一階差分(波動值)小于-0.580時,滯后1期和2期波動給本期波動帶來的影響系數(shù)分別是0.669和-0.294,系數(shù)之和為0.375,而t-4期的△P大于等于-0.580時,滯后1期和2期波動給本期波動帶來的影響是0.651和-0.327,系數(shù)之和為0.324。這表明對于高于-0.580(門限值之上),的價格波動所帶來的波動效應(yīng)更大。

表5 TAR模型估計結(jié)果

2 生豬出欄價格波動的區(qū)間型預(yù)測——Markov鏈

本文采取基于區(qū)間劃分的馬爾科夫預(yù)測方法先求得狀態(tài)概率轉(zhuǎn)移矩陣,并根據(jù)遍歷性原則求得狀態(tài)概率的平穩(wěn)分布,并以此進(jìn)行構(gòu)建預(yù)測方法。

2.1 狀態(tài)區(qū)間劃分

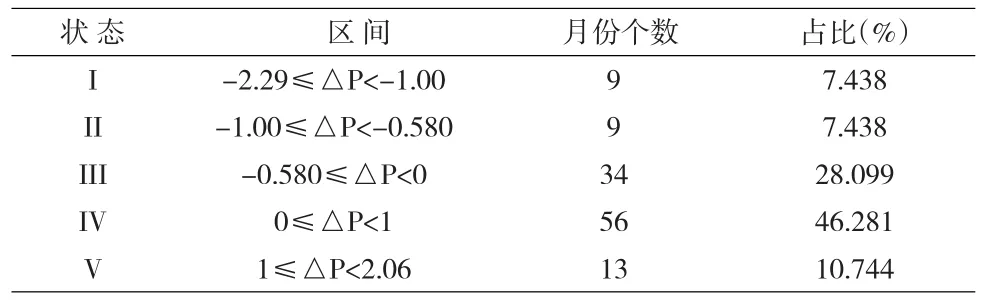

生豬出欄價格波動量的最小值為-2.29,,最大值為2.06,結(jié)合門檻值-0.580,共設(shè)置為5個狀態(tài)區(qū)間:I—高負(fù)波動區(qū)間,II—低負(fù)波動區(qū)間,III—負(fù)門檻值以上區(qū)間,IV—低正波動區(qū)間,V—高正波動區(qū)間,具體劃分標(biāo)準(zhǔn)如表6所示,其中狀態(tài)IV的比例最高,達(dá)到了46.281%,其次為狀態(tài)III,比例為28.099,而狀態(tài)V、I、II的出現(xiàn)比例較低,分別為10.744%、7.438%、7.438%。

表6 狀態(tài)區(qū)間劃分與比例

2.2 馬爾科夫轉(zhuǎn)移矩陣的構(gòu)建

“無后效性”是Markov方法的核心思想,即系統(tǒng)中的每一個狀態(tài)只取決于前一時刻的狀態(tài)有關(guān),而與過去的狀態(tài)無關(guān)。各個狀態(tài)之間存在相互轉(zhuǎn)移現(xiàn)象,如:

I→II(III,IV,V),II→I(III,IV,V),III→I(II,IV,V),IV→I(II,III,V),V→I(II,III,IV),共存在5×5-5=20種狀態(tài)轉(zhuǎn)移現(xiàn)象,加上未發(fā)生轉(zhuǎn)移的狀態(tài),共有25個狀態(tài)轉(zhuǎn)移系數(shù),形成矩陣:P=[pij]5×5(i,j=I,II,III,IV,V)其中 pij為第i個狀態(tài)向第j個狀態(tài)的轉(zhuǎn)移概率,根據(jù)121個觀測時期中各個狀態(tài)與后續(xù)狀態(tài)的具體情況,利用EXCEL中的多條件if語句,得到了狀態(tài)轉(zhuǎn)移的次數(shù)和概率,確定馬爾科夫矩陣:

3 結(jié)論

根據(jù)上文分析,認(rèn)為非典后的生豬出欄價格具有非線性特征。根據(jù)能夠描述門檻效應(yīng)變化的門限自回歸(TAR)估計后,發(fā)現(xiàn)較普通自回顧(AR)估計在擬合優(yōu)度上有了較大的改進(jìn),更能夠描述新時期我國生豬出欄價格波動的特征。當(dāng)在某期價格波動量低于-0.580元時,后期的價格波動比該期價格波動高于該門檻值時要大,后期的波動具有很強(qiáng)的持續(xù)性和增強(qiáng)性。根據(jù)模型估計結(jié)果,有如下對策建議:(1)生豬出欄價格波動易受到一些突發(fā)事件的影響,讓本來處于波動平穩(wěn)狀態(tài)的價格變的劇烈起來,肉類消費(fèi)的相互替代性決定了疾病疫情發(fā)生時不同的畜牧產(chǎn)品價格間存在相互影響,所以控制豬肉價格的關(guān)鍵絕非是一個孤立行為,應(yīng)當(dāng)建立更為完善的食品安全監(jiān)督體系和疾病預(yù)防控制體系,降低一些隨機(jī)事件給畜牧產(chǎn)品價格體系的沖擊效應(yīng)和擴(kuò)散效應(yīng)。(2)TAR模型估計的重要意義給出了波動效應(yīng)的門檻值,當(dāng)生豬出欄價在某期波動值小于-0.580元時,意味著在未來時期內(nèi)價格會有較大波動,應(yīng)當(dāng)針對性提出降低波動的有效對策,并且TAR模型的預(yù)測能力高于線性AR自回歸模型,對未來價格波動的有效預(yù)測有很大幫助。(3)通過不同波動區(qū)間的劃分與狀態(tài)轉(zhuǎn)移概率矩陣得到的極限分布,發(fā)現(xiàn)各狀態(tài)均有向IV收斂的趨勢,即未來我國生豬價格波動量存在于[0,1]區(qū)間的概率很大,這為宏觀調(diào)控政策制定提供了參考,也為生豬養(yǎng)殖戶在長期與短期內(nèi)的養(yǎng)殖決策提供了一種科學(xué)簡便的依據(jù)。

表7 生豬出欄價格波動的Markov狀態(tài)轉(zhuǎn)移矩陣

[1]呂東輝,楊祚,金春雨.基于MS-ARCH模型的我國生豬價格波動特征檢驗及其與CPI變動關(guān)聯(lián)性分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2012,(9)

[2]馮明.豬肉價格波動的非對稱性及其對CPI的影響[J].統(tǒng)計研究,2013,(8).

[3]韓一杰,劉秀麗.中國豬肉價格波動對其他部門產(chǎn)品價格及CPI的影響測算[J].中國農(nóng)村經(jīng)濟(jì),2011,(5).

[4]靳曉婷,張曉峒,欒惠德.匯改后人民幣匯率波動的非線性特征研究_基于門限自回歸TAR模型[J].財經(jīng)研究,2008,(9).

[5]毛學(xué)峰,曾寅初.我國生豬市場價格動態(tài)變動規(guī)律研究——基于月度價格非線性模型分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2009,(3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19