基于撤資的跨市場金融風險傳導的實證研究

2015-04-25 07:16:58王丹華

統(tǒng)計與決策 2015年1期

宋 敏,王丹華,齊 娜

(1.河海大學商學院,南京 211100;2.中國農(nóng)業(yè)銀行江蘇省分行,南京 211100)

0 引言

目前,國內(nèi)外已經(jīng)對跨市場金融風險的傳導進行了較為豐富的研究。Calvo和Reinhart(1996)用資產(chǎn)價格相關(guān)性分析方法檢驗了1994年墨西哥比索危機的傳染現(xiàn)象,得出亞洲和拉美的新型市場之間的股票和債券的聯(lián)動性增加的結(jié)論。Edwards(1998)聚焦金融市場波動性溢出研究,通過一個擴展的GARCH模型分析了墨西哥波動的傳染性,結(jié)果表明墨西哥波動明顯傳染到了阿根廷,但沒有傳染到智利。蔣序懷、吳富佳、金樁(2006)通過理論模型構(gòu)建和實證研究,分析了當前我國股票市場、債券市場等狹義資本市場與銀行系統(tǒng)的傳染效應(yīng),得出其風險相互傳遞的效應(yīng)關(guān)系結(jié)論。王寶、肖慶憲(2008)使用DCC-MV-GARCH模型從動態(tài)的角度對我國金融市場間的風險傳染問題進行了研究,考察了股票市場、債券市場和銀行市場間的風險傳遞特征。本文將基于現(xiàn)有文獻的研究基礎(chǔ)上,以資本市場撤資為背景,通過使用MGARCH(1,1)-BEKK模型從波動溢出的角度考察我國資本市場與貨幣市場之間的跨市場金融風險的傳導。

1 數(shù)據(jù)分析與模型建立

1.1 數(shù)據(jù)的選取與統(tǒng)計性描述

本文選取上證綜指與國債指數(shù)作為測度我國資本市場波動的基本指標,同時選取信貸市場中的“國內(nèi)信貸”與“銀行間同業(yè)拆借市場月加權(quán)利率”兩個指標作為測度我國貨幣市場波動的基本指標。本文以2008年為時間節(jié)點,選取了我國資本市場撤資發(fā)生前的時間(2006年1月至2008年12月)以及撤資發(fā)生后的時間(2009年1月至2011年12月)這六年的月度數(shù)據(jù)進行分析。數(shù)據(jù)來源于Wind數(shù)據(jù)庫和中國人民銀行網(wǎng)站。除回購市場利率(下文記作inrate)以外,本文對上證綜指、國債指數(shù)以及國內(nèi)信貸分別取一階對數(shù)差分形式以平穩(wěn)時間序列,避免偽回歸問題的出現(xiàn),下文中分別用stock、bond、loan表示。

表1 各市場時間序列基本統(tǒng)計特征

表1給出了各變量時間序列的統(tǒng)計性描述。從偏度,峰度來看,各個變量的偏度異于0,峰度均大于3,說明各變量的時間序列呈尖峰厚尾分布。從JB統(tǒng)計量也可以看出變量均為非正態(tài)分布。從各序列一階自回歸后得到的殘差序列的前10階自相關(guān)的Ljung-Box Q統(tǒng)計量看,變量的時間序列都存在不同程度的序列自相關(guān)關(guān)系,同時,序列平方的Ljung-Box Q統(tǒng)計量表明各序列的平方也存在顯著的自相關(guān),這說明各變量的波動均具有聚集性和時變性,表明本文對各序列建立MGARCH模型是合理的。ADF單位根檢驗得出所有變量均為平穩(wěn),因此在下文的實證分析中可以避免偽回歸問題的出現(xiàn)。

1.2 模型的建立

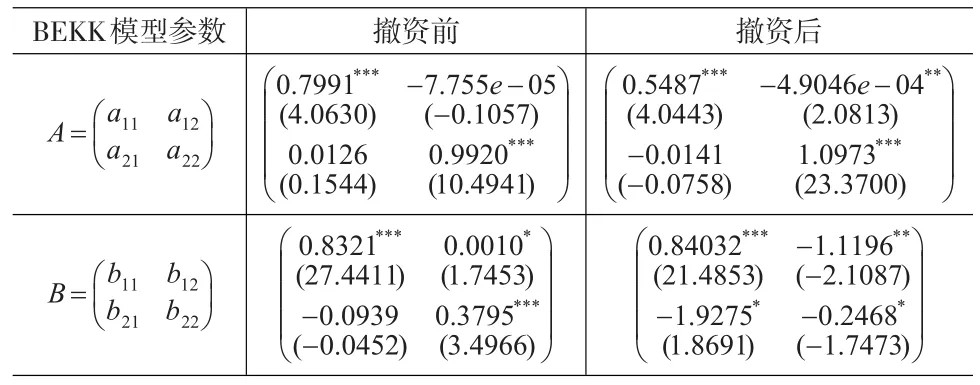

本文采用Engle等提出的BEKK形式的MGARCH模型。假設(shè)有A、B兩個市場,其二元MGARCH(1,1)-BEKK模型的均值方程和方差方程如下:

其中,均值方程中的Yt為2×1維因變量向量,Xt是1×(k+1)維自變量向量,γ是2×(k+1)維系數(shù)矩陣,It-1表示t-1期的信息集。在方差方程中,Ht為殘差項εt的2×2階條件方差及協(xié)方差矩陣。C、A和B都是2×2階參數(shù)矩陣,C為下三角常數(shù)矩陣,代表條件方差方程的常數(shù)部分,A代表ARCH項的系數(shù)矩陣,B代表GARCH項的系數(shù)矩陣。對于二元MGARCH(1,1)-BEKK模型,矩陣的具體形式如為:

其中,h11和h22分別表示矩陣A、B的條件方差,而h12和h21則表示A與B之間的條件協(xié)方差。對角元素a11,b11,a22,b22表示市場自身波動的持續(xù)性,即市場自身前一期殘差項平方和前一期條件方差對當期條件方差無影響。非對角元素a12,b12,a21,b21表示市場間的波動溢出,當a12=b12=0時,市場1的條件方差僅受自身前期波動和前期殘差的影響,不存在市場2向市場1的波動溢出效應(yīng);當a21=b21=0時,市場2的條件方差僅受自身前期波動和前期殘差的影響,不存在市場1向市場2的波動溢出效應(yīng);而當a12=b12=a21=b21=0時,兩市場的條件方差都不受到對方前期波動和前期殘差的影響,市場1與市場2間不存在波動溢出效應(yīng)。

本文采用極大似然估計法(LR)進行參數(shù)估計,在條件殘差向量εt服從二元條件正態(tài)分布的假設(shè)條件下,對于含有T個樣本的對數(shù)似然函數(shù)為:

式中,T為樣本總數(shù),θ是待估參數(shù)向量,由于GARCH模型的對數(shù)似然函數(shù)形式是非線性的,估計過程我們使用BHHH算法,即利用目標函數(shù)的梯度信息進行迭代和優(yōu)化,目前的研究文獻較多采用該方法對多元GARCH模型的參數(shù)進行估計。本文首先對兩市場分別建立GARCH(1,1)模型得到初步估計參數(shù),并將其參數(shù)作為二元GARCH(1,1)模型中對角參數(shù)(矩陣C,A,B對角元素)的初始值,非對角元素設(shè)定為0。參數(shù)收斂水平為0.00001。模型的估計過程通過Eviews6.0和MATLAB7.1實現(xiàn)。

2 實證分析

本文基于二元MGARCH(1,1)-BEKK模型對撤資前與撤資后資本市場(股票市場、債券市場)與貨幣市場(信貸市場、銀行間同業(yè)拆借市場)之間的波動溢出效應(yīng)進行分析,以檢驗撤資發(fā)生后是否存在跨市場風險的傳導。表2、表3以及表4、表5分別給出了撤資發(fā)生前后資本市場與貨幣市場之間波動溢出效應(yīng)的估計結(jié)果。

表2 撤資前后股票市場與信貸市場的波動溢出效應(yīng)

如表2所示,從對角元素來看,股票市場與信貸市場在撤資前后均受到自身前期波動的影響,并且信貸市場受到影響的持續(xù)性較大。而從非對角元素來看,撤資前股票市場的前期波動對信貸市場產(chǎn)生了顯著的影響,而撤資后,股票市場與信貸市場自身前期的波動都對彼此產(chǎn)生了顯著的影響。因此,撤資前后股票市場對信貸市場都具有顯著的波動溢出效應(yīng),同時從參數(shù)值來看,撤資后的溢出效應(yīng)要大于撤資前的溢出效應(yīng)。如表3所示,撤資前股票市場與拆借市場僅受到自身前期波動的影響,而撤資后股票市場與拆借市場都受到來自對方前期波動的顯著影響,即存在股票市場與拆借市場的雙向波動溢出。

表5 撤資前后債券市場與拆借市場的波動溢出效應(yīng)

如表4所示,在撤資前后,債券市場與信貸市場均只受到自身前期波動的影響,而并沒有受到彼此波動的影響,即兩市場在撤資前后都不存在顯著的波動溢出效應(yīng)。如表5所示,從對角元素來看,債券市場與拆借市場在撤資前后均受到自身前期波動的影響,并且都具有持續(xù)性。從非對角元素來看,撤資前拆借市場的前期波動對債券市場產(chǎn)生了顯著的影響,而撤資后債券市場與拆借市場均受到了來自對方前期波動的影響,但是拆借市場前期波動對債券市場的影響較微弱,同時,債券市場前期波動對拆借市場的影響具有持續(xù)性。

3 結(jié)論

本文通過MGARCH(1,1)-BEKK模型考察了撤資前后我國資本市場與貨幣市場間的波動溢出效應(yīng),并得出撤資后確實存在資本市場向貨幣市場的風險傳導。

(1)股票市場對信貸市場和回購市場在撤資發(fā)生后均產(chǎn)生了撤資發(fā)生前不顯著的波動溢出,即撤資后存在股票市場向貨幣市場的跨市場風險傳導。

(2)債券市場在撤資前后都沒有對信貸市場產(chǎn)生顯著的波動溢出,但在撤資后與拆借市場間產(chǎn)生了顯著的雙向波動溢出。撤資的跨市場金融風險傳導實際上就是一個以金融市場為載體的跨市場風險形成、積累、轉(zhuǎn)化和擴散的過程,是撤資風險轉(zhuǎn)化成跨市場金融風險從量變到質(zhì)變的過程。因此,我國政府要加強對外資流動的監(jiān)管,構(gòu)建對跨境資本流動的全面、實時監(jiān)管體系,增加對撤資監(jiān)管的及時性和有效性。同時,在金融市場上,面對外資的跨市場運作和撤資風險的跨市場傳導,也應(yīng)當建立一個綜合監(jiān)管的部門,直接形成對撤資情況的監(jiān)控、報告、分析和干預(yù),并通過良好的金融風險預(yù)警機制有效地防范撤資風險的跨市場傳遞和擴散,避免和降低風險帶來的損失,及時減輕我國經(jīng)濟和金融體系的失衡程度,無論對我國金融發(fā)展還是整個經(jīng)濟社會的發(fā)展都具有重要意義。

[1]鄭慶寰,林莉.跨市場金融風險的傳遞與監(jiān)管[J].南方金融,2006,(8).

[2]丁浩,許長新.我國現(xiàn)階段跨市場金融風險的傳遞載體芻議[J].上海金融,2008,(3).

[3]沈桂龍.跨國公司撤資機理與金融危機的沖擊效應(yīng)[J].社會科學,2009,(9).

[4]姚國慶.金融危機的傳導機制:一個綜合解釋[J].南開經(jīng)濟研究,2003,(4).

[5]卞志村.貨幣政策的資本市場傳導機制[J].南京師大學報(社會科學版),2004,(9).

[6]潘煥煥.次貸危機下境內(nèi)外證券市場風險傳導效應(yīng)研究[J].山東社會科學,2009,(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30