細分群體傭金價值隨機模型的蒙特卡羅模擬求解

2015-04-25 07:15:52陳云,潘彥

統計與決策 2015年1期

陳 云,潘 彥

(1.上海財經大學 公共經濟與管理學院,上海 200433;2.上海市金融信息技術研究重點實驗室,上海 200434)

0 引言

客戶資產研究框架中,客戶被認為是企業當前和未來現金流的主要來源,客戶資源的凈現值是企業價值的良好指標,企業追求客戶資源凈現值最大化[1,2]。在這樣的背景下,客戶資產研究有兩個明確目標:一是客戶價值計量;二是確定有利可圖的客戶關系策略。其中,客戶價值計量是制定客戶關系策略的前提條件,在客戶資產研究中處于核心位置。

客戶價值計量研究始于客戶生命價值模型(Customer Lifetime Value model,CLV),它計量個體客戶或某客戶群在整個生命周期折現值的總和[3,4,5]。其缺點在于假設收益是時間的常量,而收益一般會受外部因素影響且非線性。Blattberg和Deighton[6]提出了客戶資產(CE,Customer Equity)概念,即現有客戶和潛在客戶生命周期價值折現的總和。客戶資產模型同時考慮了當前和未來的客戶關系,可對交叉效應、反饋效應、口碑效應和網絡外部性等影響因素建模,比CLV模型適應性更強[7,8]。但CLV模型和CE模型為確定性模型,當收益隨機特征很強時,基于歷史數據來估計客戶資產未來收益并不可靠。為了對客戶關系的隨機性建模,可采用馬爾可夫模型來研究客戶從一種狀態向另一種狀態的遷移[9],或利用馬爾可夫過程對客戶品牌轉換行為建模;也可采用Pareto/NBD模型來對客戶的隨機購買行為建模。但這些模型均假設企業對客戶關系當前狀態未知,因此僅適用于共享型客戶。

經紀業務客戶價值有一定特殊性,其客戶屬于契約型客戶,但客戶未來收益又有很強的隨機特征,現有的客戶價值模型均難以適用。其屬于契約型客戶是上海證券交易所指定交易制度造成的,客戶一般只能和單一證券公司簽約,證券公司完全掌握客戶歷史交易行為。但經紀業務客戶價值又受未來證券市場收益率顯著影響。證券市場收益率具有很強的隨機特征,導致客戶傭金也具有很強的隨機特征,簡單根據歷史傭金的統計值來作為客戶未來價值的期望,是非常不可靠的。經紀業務客戶價值還受投資者心理特征影響。投資者交易頻率和投資收益率受其投資心理特征的重要影響。投資心理特征不同的投資者,市場收益率對投資收益率和資產周轉率的影響模式差異很大,需要根據投資心理細分后再對細分群體客戶價值分別建模。本文首先以處置效應和過度自信作為細分指標,采用K-means聚類對客戶進行細分,再以證券市場收益率為隨機變量,分別建立各細分客戶群體資產周轉率的GARCH模型和投資收益率的線性模型,最后得出全體客戶傭金價值隨機模型。由于該模型無解析解,故采用蒙特卡羅模擬法對模型求數值解。結果表明,基于心理細分的客戶價值隨機模型能夠更準確地識別不同投資心理特征群體的長期價值,從而為企業優化營銷和服務投入提供合理依據。

1 模型及假設

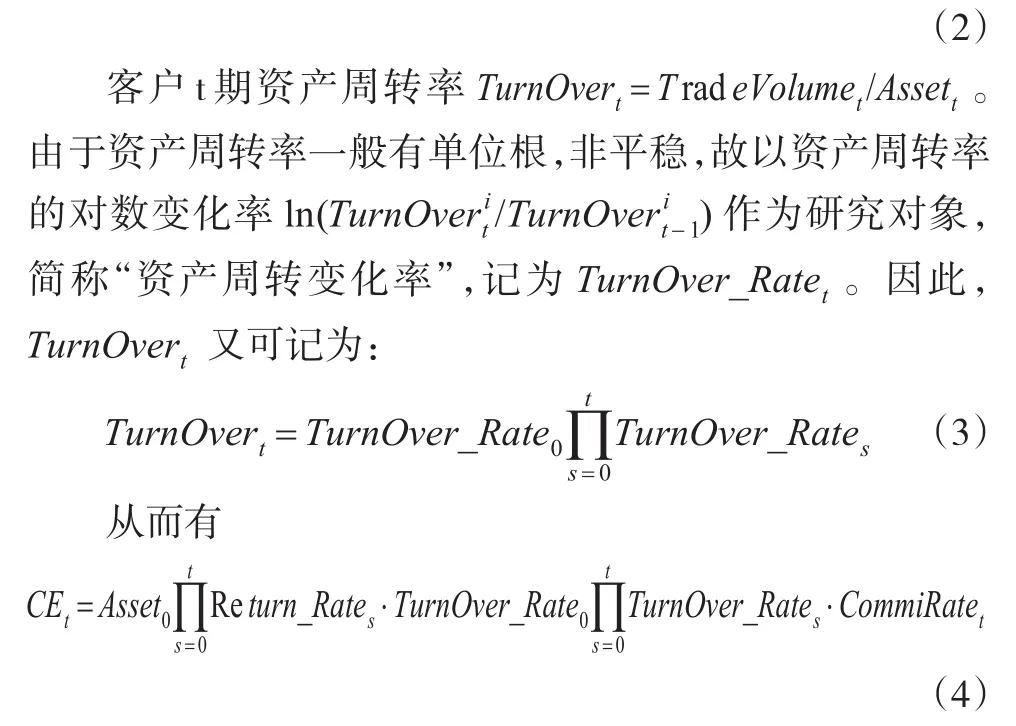

由于經紀業務客戶價值基本完全來自其傭金貢獻,可通過估計客戶傭金來預測其客戶價值。根據證券經紀業務規則,客戶傭金為其資產規模、資產周轉率和傭金率的乘積,全體客戶t期的客戶價值為:

行為金融學研究表明,投資者行為受其投資心理特征重要影響,投資心理特征不同的投資者,市場收益率對投資收益率和資產周轉率的影響模式差異很大。因此需要先根據投資心理對客戶進行細分,再將投資收益率Return_Rates和資產周轉變化率TurnOver_Rates作為市場收益率的函數分別建模。

1.1 基于過度自信和處置效應的投資者心理細分

處置效應是指投資者在處置股票時,傾向賣出盈利股票、繼續持有虧損股票,也就是所謂的“售贏持虧”效應。這意味著當投資者處于盈利狀態時是風險回避者,而處于虧損狀態時是風險偏好者。在掌握客戶證券交易歷史記錄的前提下,可以采用Odean提出的DE_PR[18]指標來計量投資者的處置效應:

PTSBD越大,說明投資者的過度自信程度越強。

行為金融學理論認為,處置效應和過度自信是投資者普遍存在的心理偏差,處置效應水平和過度自信程度是影響客戶投資收益率和交易頻率的主要心理特征。因此,可根據客戶處置效應和過度自信程度高低,將客戶進行細分(如圖1所示)。即,低過度自信、低處置效應投資者是高價值客戶;低過度自信、高處置效應投資者是較高價值客戶;高過度自信、低處置效應投資者是較低價值客戶;而高過度自信、高處置效應投資者是低價值客戶。

圖1 基于處置效應和過度自信的客戶細分方法

本研究采用DE_PR計量處置效應、PTSBD計量過度自信,并采用K-means聚類進行客戶心理細分。細分后,全體客戶(n個細分群體)在T期內的總價值為:

1.2 細分群體資產周轉變化率的GARCH模型

其中,Market_Return_Ratet~N(μ,σ2),μ為單位時間內股價指數的預期收益率,σ為股價指數的波動率。

1.3 細分群體投資收益率的線性模型

客戶收益率和市場收益率具有很強的線性關系,但不同心理特征組別的平均日收益率差異較大,采用線性方程回歸具有很好的效果,即:

其中,Market_Return_Ratet~N(μ,σ2),μ為單位時間內股價指數的預期收益率,σ為股價指數的波動率。

1.4 客戶傭金價值模型的最終形式

將公式(8)、(9)代入公式(7),得到客戶傭金價值模型的最終形式:

其中,Market_Return_Ratet~N(μ,σ2),μ為單位時間內股價指數的預期收益率,σ為股價指數的波動率。

2 實證

原始數據來自某證券公司某省六家營業部,包括386,268個資金賬戶自2009年1月1日至2012年12月31日的原始交易數據庫。其中,2011年1月1日前開戶,2011年、2012年兩年均有交易的投資者為17,010人。

2.1 投資者心理細分

根據公式(5)、(6)分別計算每個投資者的處置效應指標DE_PR和過度自信指標PTSBD,再以PTSBD和DE_PR為維度,通過K-Means聚類將投資者為4類(見表1):

表1 投資者心理細分的K-Means聚類結果

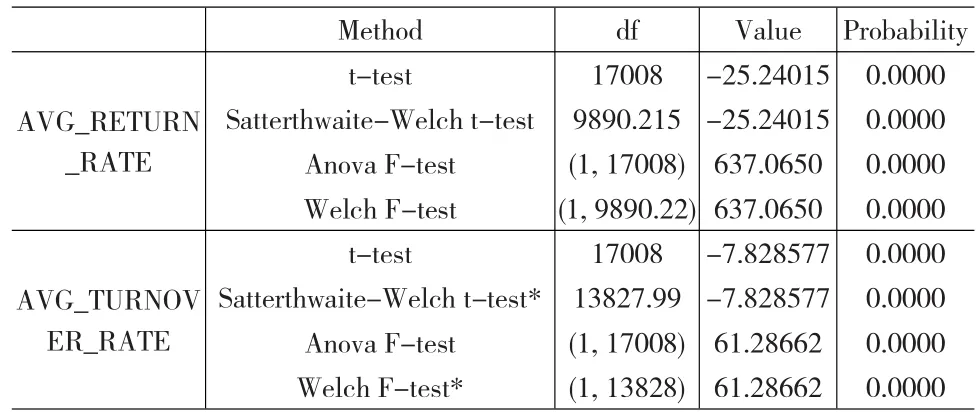

經聚類,同一組別內客戶應具有相似投資心理特征,不同組別間客戶投資心理差異較大。可以采用分組齊性檢驗予以證明。

表2 各細分群體日均收益率和日均周轉率的分組齊性檢驗

分組齊性檢驗表明(見表2),各組別間的日均收益率和日均周轉率均有較大差異,說明基于投資心理的客戶細分能夠較好地區分具有不同行為模式的投資者。

2.2 細分群體資產周轉率模型

根據公式(8),對各組客戶的資產周轉變化率分別建模。以組4為例,ADF檢驗表明,Market_Return_Rate和TurnOver_Rate4均沒有單位根,為平穩時間序列。Granger因果檢驗表明,Market_Return_Rate是影響Turn-Over_Rate4的因素,反之則不明顯(見表3)。

表3 Market_Return_Rate和TurnOver_Rate4的Granger因果檢驗

Correlogram檢驗表明TurnOver_Rate4序列存在自相關和偏自相關,須采用AR模型(見表4)。

表4 對TurnOver_Rate4的Correlogram檢驗

表5 TurnOver_Rate4的AR模型

AR模型表明,TurnOver_Rate4和滯后1階Market_Return_Rate正相關,和滯后3階TurnOver_Rate4負相關,各項系數分別在1%和5%的水平上顯著(見表5)。

對該AR模型的ARCH-LM檢驗表明ARCH現象顯著(見表6),故須引入GARCH模型。

表6 對TurnOver_Rate4的AR模型的ARCH-LM檢驗

采用形如公式(8)的GARCH模型對TurnOver_Rate4進行回歸,結果(見表7)。

表7 對TurnOver_Rate4采用GARCH模型回歸的結果

對該模型的ARCH-LM檢驗表明ARCH現象不再顯著(見表8)。

表8 對TurnOver_Rate4的GARCH模型的ARCH-LM檢驗

同理,可得其他3組的日周轉率變化率方程,4組方程的回歸結果(見表9)。

從4組方程的系數來看,處置效應高的組別,其交易量更依賴當日市場收益率,市場收益率越高,交易量越大;處置效應越高,市場收益率對交易量的影響越大。這是因為,處置效應較高的投資者在存在賬面利潤的情況下,更傾向迅速兌現,從而促進了交易量的提升。而條件方差方差中的截距C表明,過度自信較高組別的交易量波動率更大,這是因為在市場收益率較高時,投資者的自我歸因心理使得過度自信得到增強,導致投資者過度交易,因此過度自信高組別的交易量波動率更依賴收益率。而高過度自信和高處置效應疊加,會導致投資者的交易量波動率更依賴當期市場收益率,這是因為處置效應強的投資者對當期的市場收益率更敏感。因此上述回歸結果是符合行為金融理論的。

2.3 細分群體投資收益率模型

客戶日收益率和市場收益率具有很強的線性關系,但不同心理特征組別的日均日收益率差異較大,采用線性方程回歸具有很好的效果。應用最小二乘法進行線性回歸,各組客戶日均收益率回歸結果見表10。

表9 4組客戶TurnOver_Rate的GARCH模型參數

4組方程的截距和系數表明,處置效應高的組別,其日均收益率要低于處置效應低的組別,并且其收益率受市場收益率影響更大;而高過度自信的組別其日均收益率要低于低過度自信的組別,并且其收益率受市場收益率影響更大。這些結論和處置效應以及過度自信的效果是一致的。

表10 4組客戶日均收益率模型參數

2.4 投資者傭金價值模型

根據公式(7)、(8)、(9),將表9、表10的回歸結果分別代入,得到4組投資者T期內總傭金價值的表達式:

如企業需要預測未來10年4組客戶的總傭金價值,可對公式(11)求解后獲得。由于公式(11)的值僅依賴隨機變量Market_Return_Rates,所以經紀業務客戶的傭金價值類似多階段復合期權;而且該傭金價值又對股價指數Market_Return_Rates存在路徑依賴,因此公式(11)不存在解析解,需要采用數值解法。

2.5 模型的蒙特卡羅模擬求解

蒙特卡羅(Monte Carlo)模擬方法亦稱為隨機模擬(Stochastic Simulation)方法。該方法是一種通過隨機抽樣和統計試驗來求近似解的數值方法。它的基本思想是:首先針對實際問題建立一個簡單且便于實現的概率統計模型,使所求的量(或解)恰好是該模型某個隨機變量的概率分布或者數字特征;然后對模型中的隨機變量建立某種抽樣方法,在計算機上產生隨機數,進行大量的統計模擬,取得所求問題的大量的模擬值;最后對模擬試驗結果加以分析,求出它的統計特征量或分布。該方法程序結構簡單,其收斂速度與問題維數無關,可以處理高維隨機問題,因此具有很強的適應性。因此,可以通過蒙特卡羅模擬對Market_Return_Rates隨機抽樣來求公式(11)的數值解。模擬時,公式(11)中參數如下:

從模擬結果可知,未來10年間,該17010位客戶預計可產生4.08億元左右的傭金。從模擬結果可見,投資心理特征對于經紀業務客戶的長期價值有著非常重要的影響:組4客戶由于過度自信程度較低、處置效應較低,投資能力較強,盡管資產周轉率較低,但伴隨其資產增長,年傭金貢獻將逐漸上升;組3客戶過度自信較低,但處置效應較強,投資能力一般,年傭金貢獻將變化不大;組2客戶和組0客戶過度自信較高,其中,組1客戶的處置效應也非常高,盡管兩組客戶資產周轉率較高,但投資能力較弱,伴隨資產縮水,年傭金貢獻將不斷下降。盡管模擬的第一年,組4傭金貢獻僅為組1的2.08倍、組2的1.68倍,但在模擬的第10年,組4傭金升至組1的30.77倍、組2的11.94倍(見表11)。

表11 4組客戶10年傭金的蒙特卡羅模擬結果(單位:萬元)

理性企業決策者根據客戶期望收益來決定合理的營銷和服務投入。如果缺乏經紀業務客戶價值的合理預測,證券公司僅能根據客戶的當前傭金價值確定投入規模,這會導致對組4客戶成本投入不足,而對組2、組1客戶成本投入過大,無法實現企業客戶價值最優。根據本研究提供的方法,證券公司可以對不同客戶群體的未來價值有一個比較準確的預測,從而可以在此基礎上制定長期更為有利的營銷和服務投入策略。

圖2 4組客戶10年傭金變化趨勢

3 結論

證券經紀業務客戶傭金受證券市場行情的顯著影響,具有很強的隨機特征,基于歷史傭金收入來預測其未來傭金收入是十分不可靠的。本文在對客戶進行心理細分的基礎上,以證券市場收益率為隨機變量,建立細分客戶群體資產周轉率的GARCH模型,進一步得出細分群體傭金價值的隨機模型。采用蒙特卡羅模擬法對各群體未來價值求解,表明基于心理細分的客戶傭金價值隨機模型能夠識別不同投資心理特征群體的長期價值,從而為企業優化營銷和服務投入提供合理依據。該模型不足之處在于假設了不變的傭金費率,也沒有引入營銷投入變量。但實際上,證券公司可以改變不同客戶群體的傭金費率和營銷投入成本,來進行針對性的服務和營銷,從而改變客戶結構,優化客戶資產的總價值,這是本研究的未來方向。

[1]Abe M.“Counting Your Customers”One by One:A Hierarchical Bayes Extension to the Pareto/NBD Model[J].Marketing Science,2009,28(3).

[2]陳云,張會榮,朱萍.基于生存分析的客戶生命周期價值建模[J].統計與決策,2011,(12).

[3]Kumar A.Hard-to-value Stocks,Behavioral Biases,and Informed Trading[J].Journal of Financial and Quantitative Analysis,2009,44(6).

[4]侯紅衛,李雪峰.基于行為金融理論的投資者行為研究方法現狀與展望[J].科學決策,2010,(2).

[5]Jackson D.Determining a Customer's Lifetime Value(Part 3)[J].Direct Marketing,1989,52(4).

[6]Cheng C J,Chiu S W,Cheng C B,et al.Customer Lifetime Value Prediction by a Markov Chain Based Data Mining Model:Application to an Auto Repair and Maintenance Company in Taiwan[J].Scientia Iranica,2012,19(3).

[7]Persson A,Ryals L.Customer Assets and Customer Equity:Management and Measurement issues[J].Marketing Theory,2010,10(4).

[8]Kim A J,Ko E.Do Social Media Marketing Activities Enhance Customer Equity?An Empirical Study of Luxury Fashion Brand[J].Journal of Business Research,2011,65(10).

[9]李麗.基于ARMA-GARCH模型的股市量價動態關系研究[J].統計與決策,2011,(4).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

陶瓷科學與藝術(2019年10期)2019-12-18 05:37:20

中國生殖健康(2019年11期)2019-01-07 01:27:56

中國篆刻(2017年6期)2017-07-18 11:09:54

中學物理·高中(2016年12期)2017-04-22 11:53:03

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生質量管理(2015年4期)2015-12-01 05:44:21