鐵路交通對近代蚌埠金融業的影響

2015-05-15 14:15:47馬陵合

安徽師范大學學報 2015年3期

馬陵合

關鍵詞: 交通;金融;津浦鐵路;蚌埠;影響

摘要: 金融業的發展與交通結構、通暢程度存在著密切關系,二者關聯性在區域金融網的形成初期是比較顯性的。津浦鐵路通車后,蚌埠成為皖北區域經濟中心,其金融業的發展顯然受惠于新型交通網絡。但是,交通推動金融業發展是有限度的。鐵路運輸不暢和相對落后的區域經濟發展水平,成為制約蚌埠金融業發展的主要因素。

中圖分類號: K26文獻標志碼: A文章編號: 10012435(2015)03033210

Key words: traffic; finance; Jinpu railway; Bengbu; influence

Abstract: There is a close relationship between the development of the financial industry and traffic structure, smooth degree. Their relevance is relatively dominant in the early stages of the regional financial network formative period. Bengbu had become a regional economic center in Northern Anhui with Jinpu railway opened to traffic. The development of its financial industry clearly benefited from the new traffic network. However, traffic promoting financial development is limited. Poor Railway transportation and the relative backwardness of the development level of regional economy become the main factors of restricting the development of the financial industry in Bengbu.

在近代中國,現代交通尤其是鐵路與金融有著較為密切的互動關系。這種互動關系主要表現在二個方面:一是以銀行為主的金融機構與鐵路部門之間的融資關系。二是鐵路交通與金融業機構分布和業務結構的關系。交通線上金融機構的分布、資金流通量的規模和資金流動的特性,直接取決于貨物流通量的大小和商貿結構特點。基于交通線形成的貿易網絡相對比較穩定,而基于交通網絡的資金流則呈現復雜、多變的情形,因為金融業的發展更多地受制于區域經濟的總量、結構及發展的穩定性。從外在形態而言,居于交通節點的城鎮自然成為金融機構匯集之區,并以此為中心在城鎮內部與周邊地區形成一定規模的金融網絡。一座交通樞紐型的城市,其金融業的發達程度,在很大程度上取決于交通線路與金融資本流通路線之間的契合程度。研究交通與金融之間的關系,重點在于闡釋交通樞紐城市的金融業受交通運輸影響的程度和方式。

本文以因津浦線與淮河交匯而形成的新興城市安徽蚌埠為例,探討特定的交通格局、區域經濟對金融業的影響。選擇蚌埠的價值在于它是在經濟相對落后地區出現的被“鐵路拉出來的”單純商貿型城市,受傳統經濟影響有限,新型金融業務得以推行,并富有特色。因而,金融與交通之間的關聯性在蚌埠這樣一座新興城市是比較顯性的。這種顯性也表現在落后的鐵路運輸制度和低下的區域經濟發展水平會直接影響蚌埠金融業的正常發展。

一、鐵路與金融業空間布局

蚌埠是津浦鐵路通車后逐漸形成和發展起來的城市。經過較短時間的發展,蚌埠不僅成為物資集散中心,也是信貸投放和現金回籠的碼頭,并很快成為淮河流域的金融中心。

民國初年,安徽督軍倪嗣沖將行政中心設在蚌埠,使其成為安徽的實際上的行政中心。為提升蚌埠的經濟地位,將原設在宿縣的皖北鹽務局和阜安鹽棧遷至蚌埠。向皖北21個縣、豫東19個縣運銷的淮鹽均集散蚌埠,鹽商們又把淮河流域所產的糧食及土特產,通過鐵路外銷他地。鹽糧互市,使蚌埠變成了淮河流域的商貿中心,貿易腹地輻射至皖北、皖西、河南東部、蘇北西部。云集蚌埠的大麥、小麥、高粱、藥材、牛皮、雞蛋、酒類,最多時月達三四萬噸。這些農產品運到蚌埠后改用火車裝運,轉向津滬等地。沿海都市的“京廣洋貨”,包括洋布、煤油、白糖之類的日用品等,經津浦路運至蚌埠,再分銷至淮河上下游各地。因而,蚌埠成為津浦鐵路南段最重要的物資集散市場。20年代末30年代初,全埠商貿經營發展到鼎盛。1930年,全埠有48個商業行業,僅鹽糧交易一項,全年就達50多萬噸。1934年,蚌埠人口發展到10余萬,居民25 000多戶,其中注冊商戶4443戶。商埠以物資中轉為主,并以鹽糧集散為大宗,物資集散營業額約占總營業額的70%左右。[1]65

隨著物資和貨幣流量巨增,金融業應運而生。蚌埠銀行主要有國有銀行和民營銀行的開設的分支機構,以及本省開辦的地方性銀行。1912年2月,中國銀行于蚌埠二馬路(今鳳陽路)籌建分支機構,1914年1月正式開業,稱匯兌所。1916年3月,改稱中國銀行蚌埠支行,下設經一路辦事處。1934年,在明光、臨淮關、宿縣、徐州、淮南等地設辦事處和收付處。中國銀行在蚌埠金融業實力最強。1927-1929年,中國銀行蚌埠分行行長還擔任了蚌埠商會的會長[2]43。1914年11月,交通銀行在中山街設匯兌所,主要業務是收取關稅,匯解金庫。1923年12月改為四等支行,設淮南煤礦、田家庵兩個辦事處。1915年5月,上海商業儲蓄銀行在華昌街(后遷至經一路)設立分理處,1918年改為分行,下設明光、板浦、臨淮關、正陽關等10個分理處。該行曾與90多家商號有存放款業務往來,存放款業務量僅次于中國銀行蚌埠支行。上海商業儲蓄銀行雖然在蕪湖、安慶也設有分支機構,但其在安徽的營業重點則集中在蚌埠。在蚌埠的分支機構級別也不斷提高。1930年7月,蚌埠支行升格為分行,歸南京第二區區經理處管轄。1934年6月,區經理處撤銷后,蚌埠分行升格為管轄行。[3]81-821936年1月,安徽地方銀行在蕪湖成立。1936年7月,安徽地方銀行在蚌埠設立分行。安徽省銀行月刊室《安徽地方銀行紀念刊》,1948年內部發行,第1頁。endprint

此外,安徽銀行、江蘇銀行等分支行和一些銀號、錢莊相繼開業。早期,錢莊中以匯豐、蔣新等規模最大,各約有資本10萬元,業務以皖北各縣匯兌及抵押放款、信用放款為主,生意亦曾甚盛;其余錢莊則以少額放款及買賣銅元為主。《蚌埠金融狀況》,《中外經濟周刊》1918年第17期,第47頁。1928年頒布《蚌埠銀錢業公會章程和營業規則》,明確錢莊營業范圍,并規定“每日上午八時,在公會內集議匯兌及外埠各處期票等行市,通日掛牌,各應遵守”[4]467此外,蚌埠的銀號主要有公益銀號、安利銀號、益豐銀號等。蚌埠銀號多是糧行為“便利自身雜糧生意” 《蚌埠金融狀況》,《中外經濟周刊》1918年第17期,第47頁。蚌埠的銀號、錢莊家數及資本分別占安徽全省同業的40%和51.2%。同時,還出現了一些銀團組織。1920年,中國、交通、上海、金城4家銀行和益豐銀號曾組成銀團,合資經營公記堆棧,后改稱五行倉庫。同年,中國、交通、金城3家銀行組成銀團,聯合貸款開挖新船塘。1933年9月,中國、上海、交通、江蘇等銀行組成銀團,與鹽團簽訂淮鹽運銷貸款合同。1947年12月,中國、交通、農民、上海、中實、安徽等銀行聯合放款興辦耀淮電廠第二發電所。除銀行外,還有儲金會、郵政儲金匯業局、保險公司等其他金融機構。1921年底,中華儲金會在蚌設立分會。1930年3月,郵政儲金匯業局在蚌設立辦事處,辦理個人儲蓄和匯款。民國前期,蚌埠設有合群、大通、中國、太平、泰康等華商保險分公司,太古、美亞等外商保險公司也設有分公司。[5]665

蚌埠金融機構主要集中于鐵路與港口之間的區域。“蚌埠以交通便利,商業向稱發達,二馬路橫亙鐵道,尤為商店繁盛之區,經一路上,則多資本雄厚之企業。”《蚌埠商業衰落》,《市政評論》第4卷第3期,第30頁。最初的金融機構出現在二馬路(圖1),二馬路逐漸成為盛極一時的商業街,鋪面較大,享有盛譽的商業店鋪幾乎均集中于此,在蚌埠城市發展的早期,“以二馬路、伯飛路、大馬路東段,東通車站,西達河岸,為商務最盛之區。”《安徽各市鎮之工商現狀》,《安徽建設月刊》1937年第3卷第2號,第31-36頁。這一帶各類公司最多時有100余家,以代各地客商采購轉運糧食為主要業務,與銀行往來密切。這些商號和南北各大城市廣泛聯系,北路有北京、天津、青島、濟南、徐州;南路有上海、南京、無錫、常州、鎮江等各大城市。它們的資金往來對銀行的依賴程度很高。銀行和銀號另一集中區是經一路,因為這里靠近新船塘,大批的鹽糧行、五洋雜貨的批發戶集中于此。

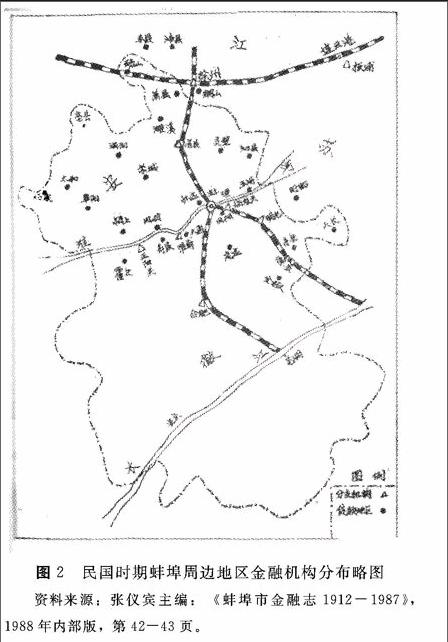

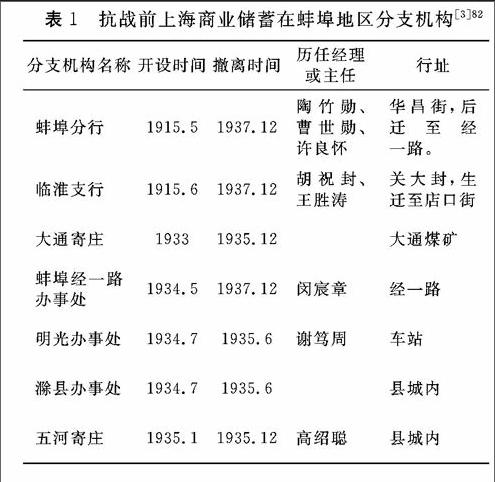

隨著蚌埠逐漸成為皖北區域經濟中心,金融機構也多以蚌埠為中心向周邊擴散。圖2大致顯示了民國時期蚌埠周邊地區不同層次的金融機構分布情況。中國、交通和上海等幾家大銀行,均以蚌埠為中心建立起相對完備機構網絡,在淮南、臨淮關、明光、宿縣、徐州、板浦等地分別設立了辦事處和分理處。1915年上海商業儲蓄銀行即在蚌埠設立了分理處,此后這家銀行充分利用蚌埠交通便利條件,不僅建有較為完整的營業機構,還建有多家倉庫(表1)。1937年成立上海商業儲蓄銀行蚌埠管轄行,經理曹世勛,副經理夏還卿;蚌埠經一路辦事處,主任關漢甫;臨淮分理處,代經理 王勝濤;明光寄莊,主任謝篤周。[7]692因蚌埠成為淮北鹽運的集中地,其分支機構延伸至蘇北地區。1931年6月,在板浦(今屬江蘇灌云后縣)設立上海商業儲蓄銀行板浦支行,經理許良懷。建行初期,板浦支行下轄清江浦辦事處、響水口寄莊,主任夏還卿。1934年改由蚌埠分行管轄。同年11月,板浦支行增設陳家港寄莊,并于大伊山、楊家集設立代理處。[8]69蚌埠銀行、錢莊在外埠各有通匯行處,駐莊或代理行莊。抗戰前,上海商業儲蓄銀行在蚌埠周邊地區有通匯點29個。錢莊銀號的業務大體分為南北兩路。南路有上海、南京、無錫、常州等地生意,北路主要是做河南、山東、天津的生意。張儀賓《蚌埠市金融志1912-1987》,1988年內部版,第42-43頁。

從更大范圍來看,一些實力雄厚的銀行在鐵路沿線重要城鎮設置分支機構,形成以鐵路為主要依托的經營網絡。如上海商業儲蓄銀行從寄莊到分行網絡的發展是階段性進行的,先從江蘇省開始,然后延伸到浙江、安徽、山東等江蘇鄰省,最后擴展到華中、華北、華南地區。[9]5521915-1919年,在津浦鐵路沿線的濟南、臨淮、蚌埠各站以及津浦線與滬寧線的連接點下關開設辦事處。稍后,無錫分理處和蚌埠辦事處分別升格為分行和分理處。有人這樣總結上海商業儲蓄銀行分支機構的設置與鐵路之間的關系,“上海商業儲蓄銀行的分支機構,主要分布在幾條鐵路線上。上海總行是中樞,南京、漢口、徐州、鄭州是四個支撐點,沿著長江和隴海鐵路由東向西,沿著津浦鐵路和京廣鐵路由南向北,設立了許多機構,形成了一個‘井字形的分支行網。”[7]101930年,陳光甫曾沿津浦線對包括蚌埠在內的分支機構進行考察。[10]106-107交通銀行也復如此。20年代,該行“營業線網之展布,以海岸線、鐵路線暨長江一帶為主干,外而沿海口岸,自連云港以達甌海;內而蘇浙晉魯,以及皖贛湘鄂等腹地。”[11]285

蚌埠所以成為各大銀行重要的分支機構所在地,主要原因在于它是交通要道上的重要城鎮。金融機構的布局與貨物流動、尤其是資金流動有著相當大的契合度。津浦鐵路在新式金融網的構建中,起到了網絡骨架的作用。

二、 依附于鐵路交通的銀行業務

蚌埠金融業的發展速度和業務結構,與其特定的貿易結構和貿易規模有關,鐵路則起到核心的關聯作用。

為了適應貿易發展的需要,蚌埠的銀行一般將匯兌作為優先發展的業務。錢莊和銀號只能承擔小額匯兌,銀行則有實力可以承擔大額匯兌。一些較大的商業銀行,利用其分布廣泛的分支機構,廣泛開展匯兌業務,既增加匯費收入,又利于調劑“頭寸”盈虛。蚌埠匯出款項,以滬寧一帶為大宗,次則津濟等埠。如蚌埠金城銀行1937年向上海、無錫、常州等地匯出133筆,共計34.72萬元;上海商業儲蓄銀行同期向西安、南京、鎮江、安慶等18個行處匯入24.45萬元張儀賓《蚌埠市金融志1912-1987》,1988年內部版,第42-43頁。。幾家有著較完整的通匯網絡的銀行所占的比例更大一些。“據同業估計,交通所攬做者,約占全體十分之四,中國、上海各約占十分之二,江蘇、浙江興業兩行,各約占十分之一。中央由以同業競爭之故,收做數字,極為微細。匯入匯款,以糧及棉紗押匯在蚌交款為大宗,糖押匯,上海、中國承做居多。棉紗押匯,除交通由錫做來約十分之三外,其余以上海、中國居多。”《各地金融》,《交行通信》第5卷第2號,第104-106頁。上海商業儲蓄銀行在開業之初,即辦理對36家鹽糧行的買進賣出押匯業務,并將其作為主要業務,此后匯兌業務不斷拓展。表2則可以顯示,該行歷年匯款業務興旺,匯款業務比存款、放款業務總量還大得多。endprint

一般而言,上半年蚌埠市面用款量有限,匯費較高,每千元匯至上海等埠,匯水約為1-1.5元,到天津、濟南等埠,約2-3元。收受逆匯,滬寧三天期票,每千元998.5元至999元;津濟等埠,每千元997元至998元。在下半季用款繁盛時,每千元匯至上海等埠匯水05-1元。津濟等埠,1-2元。逆匯的滬寧三天期票,每千元998元至998.5元;天津三天期票,997元至998.5角;濟南三天期票997元。調查表,蚌行二十二年八月七日填注,《交行通信》第3卷第2號,總第34號,第56-57頁。此外,與周邊城鎮的匯兌也是銀行匯兌業務的主要組成部分,但是,總體上而言數量有限(參見表3)。

蚌埠的各家銀行非常重視大客戶資金匯兌,這些大商戶大都依托鐵路運輸,從輸出與輸入蚌埠的貨物流量比較大,對流動資金的需求量相應也就更多一些。1915~1916年,美英商人就先后在蚌埠開設了美孚、德士古和亞細亞三個石油公司以及美英煙草公司等企業,利用鐵路運輸先運至蚌埠,再向皖北、蘇北和豫東地區傾銷“五洋”(洋油、洋燭、洋火,洋煙、洋布)雜貨。美孚在蚌埠東郊建10多個煤油池,在二馬路設“兩洋”(洋油、洋火)營業處等。1929年德士古煤油公司在中興炭廠南側設立油池,并委托有代理商。到1936年,經銷石油商戶有仁裕、泰升、源通、裕記、亞洲、光華、浦蚌等華人代理公司。[12]53因匯款業務量大,上海商業儲蓄銀行非常重視美孚、亞細亞、德士古等洋商大戶。1924年該行蚌埠分理處承做英美煙公司和美孚的匯款為535600元,1931年僅l-3月就承做了466500元,1932年1-3月承做了277000元。[7]454、455上海商業儲蓄銀行蚌埠分處對外商大戶匯款的重視,已到了不惜虧損經營的程度,“即使無匯水亦不能不做。”[7]13陳光甫曾指示蚌行經理陶竹勛,“西人經營日久,于國內情形最為明晰,入手之初,設不給以便利,必難就我范圍。英美公司在蚌用款免費,即其原因,尊處對此項用款應請籌劃應付,俾該公司得充分美感。”[7]101為保住大客戶,它與美孚、英美訂有契約,約定固定匯費,美孚匯千元收2.25元,英美每千元收2.50元。1924年8月以后,鐵路時通時阻,“輸出匪易”,“對于匯出款項,正拒之不惶,而美孚、英美兩公司不計時艱,疊以巨款商匯。復以立約關系,匯水未得增加,而積款必須設法運出,于是運費劇增,匯水難加,其中所受虧損,自不待言。”該處因二公司匯款虧損5630元,并抱怨稱“收固搶劫堪虞,拒亦有違定約,彷徨終宵,相率同人更番守夜,此景此情,其當時之困苦可知矣。”[7]135-136

除為大宗貿易提供匯款服務外,蚌埠銀行另一項重要業務則是為收購貨物提供現金,這也與鐵路運輸密切相關。蚌埠開埠后,商品交易量大幅度增加,但總體而言貿易是不平衡的,輸出的商品價值通常要多于輸入的商品價值。當貿易不平衡時,就需要銀行通過調撥資金的方式來支付差額。在蚌埠,一個較特殊的現象是,在以匯兌方式解決資金流動問題的同時,還需通過鐵路運送現金的方式支付貨款。蚌埠不象一些早期開埠的通商口岸城市,在1935年幣制改革前,市場交易中很少用規元,1933年以前,九八規元系上海通行的一種記帳貨幣。在幣制改革前,因缺乏中央銀行制度,幣制不統一,內匯體系雜亂紛繁,但是,因上海的經濟地位,上海銀錢業開具的以九八規元兩或銀元為貨幣單位的支付或結算憑證,也即申匯,成為上海與周邊城市貿易結算的金融工具。但蚌埠是個例外。仍普遍使用現銀與銅元,即便銀行發行的鈔票,也不為市場完全接受。“蚌市因無規元用項,故無市價可言,往來鋪戶,均以銀元為準。如需辦貨,設以頭寸多而無用款,勢非購票或匯出不可,除去同行見津滬行市合算以做呼吸外,其他商家買賣均貨物交易為原則,不以銀兩兌換作盈虧。”《各地金融市況》,《中央銀行月報》1935年第1-6期合刊,第473頁。皖北地區習用銀元,蚌埠與口岸中心城市間的洋厘差異,使得蚌埠的現金流動規模比較大。所以,在農村地區收購土產時,出口商需用大量現洋。即使因現金運送不及,以銀行鈔票先行支付,但最終仍需備足現金,以備兌換之用。一般而言,各家銀行營運現金調入多,調出少,貨幣投放遠遠超出貨幣回籠。蚌埠各家銀行營運現金均由總、分行調撥。蚌埠銀行運現的主要路線是津浦鐵路,“皖北內地,以匪風甚熾,由淮河裝運現洋者,甚少。”調查表,蚌行二十二年八月七日填注《交行通信》第3卷第2期,第56頁。鐵路運送現金的運費大致如表4。

但是,匯款運現受制于上海等中心城市的金融狀況。往往貿易量增大,大量需要現金時,卻因上海銀根收緊而影響市面。“蚌地商業之盛衰,全視年歲為轉移……幸十、十一兩月黃豆登場來源其旺,用款亦多,因之利率逐漸提高。未幾滬市銀根奇緊,調現為難,客商采辦之貨屯積如山,銷路阻滯,押款無法贖償。資本雄厚者周轉不靈,資本微薄者遂不免有套期之舉,市情震撼岌岌可危。”《交通銀行十二年度營業報告書續》,《銀行雜志》第1卷第18號,公告,第5頁。銀行業務也直接受制于現金輸入,一旦“現金缺少,周轉更覺不靈。故各銀行錢莊僅能維持現狀,盈余甚少。”《蚌埠通訊》,載馮和法:《論中國國內貿易》,《國際貿易導報》第5卷第8號,第103頁。

銀行利用鐵路運輸擴大現金流量的同時,也利用鐵路運輸貨物周轉量和存儲量大的特點,開辦貨物押款業務。蚌埠通車后,因貨物周轉量大,堆棧業也隨之興起。堆棧業主給予貨物寄托者保管證書,或發行物權性質的流通證券(如倉庫證券、棧單),可以買賣、抵押。各家銀行瞄準了這一商機,紛紛自辦和聯辦堆棧,以此發展押款業務。為保證貨單抵押的可靠性,在蚌埠的銀行均認為“有自設堆棧之必要”[13]326。據30年代初統計,蚌埠的堆棧有32家,可堆貨7萬噸。其中銀行獨資或合組的堆棧有5家,它們實力雄厚,建筑堅固,可堆貨近3萬噸。《蚌埠商業調查》,《中行月刊》1931年第3卷第1期,第15頁。

上海商業儲蓄銀行最早在蚌埠設立堆棧。在中國鐵路網初具雛形之際,上海商業儲蓄銀行就大力推廣押匯放款,將其作為對物信用放款的主要形式。最初在南京利用鐵路轉運公司的堆棧創辦押匯業務,其后擴展到臨淮和蚌埠。1934年,因禁煙皖北黃豆的種植面積擴大,黃豆外銷量大增,蚌埠堆棧不敷使用,“蚌行特于新船塘西所購之空地,添設堆棧,以應急需。”《蚌行新添堆棧》,《海光》1934年第6卷第2期,第35頁。endprint

蚌埠最大的堆棧是公記堆棧,創辦于1920年,由中國、交通、上海、金城銀行和益豐銀號合資創建,投資總額為24萬元,其中中國銀行800股,上海550股,交通550股,金城350股,益豐150股。公記堆棧設立有董事會,由五家股東銀行的經理輪流值年擔任董事長,下設經理、副理、襄理、主任,辦事人員有業務員、保管員、練習生、棧司等。五行倉庫儲藏、運輸、消防等設備較為齊全,并建立完備的進出倉庫制度、堆貨管理制度、會計制度、門衛安全制度等。該倉庫管理水平高,服務周到。人民銀行編寫組《蚌埠金融瑣談》,載蚌埠市志編纂委員會辦公室《蚌埠市志資料》第2輯,第151~152頁。交通銀行總行,中國第二歷史檔案館《交通銀行史料》第1卷 1907-1949,中國金融出版社1995年版,第1292、1307、1314頁。到1935年已建成倉庫21 幢,近2萬平方米,儲存量近萬噸(主要堆棧見表4)。公記堆棧地理位置優越,東西兩端近靠淮河新老兩個船塘口岸,可以便暢地聯接水路;它還建有兩條鐵路專用線,直接與津浦鐵路接軌,貨物裝卸集散迅速,一天的吞吐量可高達5000噸以上。因倉庫地勢有利,所開出的倉單信用高,頗受商戶青睞。他們為了獲得銀行借貸,愿意將貨物堆放該庫。所以,倉庫業務一直比較興旺,最多每天進出貨物達5000噸以上。常年儲量,淡季16-35萬包件,旺季60-80萬包件。1930-1937年平均每年棧租收入6.47萬元。1929-1936年平均每年獲純益2.11萬元,號稱“安徽第一貨棧”張儀賓《蚌埠市金融志1912-1987》,1988年內部版,第35頁。。

中國銀行1925年在新船塘以西建成第一倉庫,占地18.9畝,建倉庫38間,3899.55平方米。上海商業儲蓄銀行近鄰第一倉庫建成上海堆棧,占地33.87畝,建倉庫2幢,樓房1座。上海商業儲蓄銀行還在臨淮關、明光兩地各建棧房一幢。1937年又在宿縣租賃勵農社地皮11畝,房屋32間作為棧房。張儀賓《蚌埠市金融志1912-1987》,1988年內部版,第37頁。1928年,交通銀行租借大通公司地皮17畝,建棧房2幢。該倉庫建有連接信豐面粉公司的鐵路專用線。該行平均每年收棧租1.42萬元。交通銀行在蚌埠的堆棧還有信大堆棧、華豐堆棧、榮興堆棧等。這類倉庫是有關商店與廠家所有的貨倉,銀行一般不擁有產權,交通銀行與之訂約,專作交通銀行押款貨物堆存之用,不另招攬客貨,銀行派員駐廠管理。[11]1287

這些銀行自辦的貨棧除有棧租收益之外,更重要的是可以發展貨物押款業務。1934年,交通銀行蚌埠支行向南京分行呈文中稱:“蚌地建筑倉庫因時勢需要,實有不可緩之勢。”除上海銀行、交通銀行外,中國、實業及大陸銀行開業后,均擬設立堆棧,發展押款業務。當蚌埠交通通暢,貿易量增大時,這些堆棧就顯得業務繁忙。貨物抵達后,“除隨時裝車轉運他埠者不計外,其余大都堆入堆棧房,向銀行押款。是以公記堆棧及各私家棧房咸滿坑滿谷,毫無隙地可資容積。故堆棧業務之繁盛為各業之冠,獲利非細。”張儀賓《蚌埠市金融志1912-1987》,1988年內部版,第35-36頁。所以,象公記堆棧這樣的由銀行聯合投資的堆棧益處更為明顯。“一則可期投資之安全,一則可期融通上之便利,實一舉而兩得也。”[15]16-17

匯兌、運現和發展堆棧業務,可以說是受鐵路交通直接影響的金融業務,同時,因鐵路運輸所形成的貿易與經濟的某些特性,也催生一些新的金融業務。1923年3月,蚌埠的中國、交通、上海、江蘇四銀行聯合成立了貼現公所。當時輿論認為它“不獨為吾國各埠所創見,抑且足資來者之參證。”“吾國內地貼現業以蚌埠為最發達。”[13]323銀行業聯合設立貼現公所可以準確把握市場貨幣需求量和供求狀況,穩定貼現利率。但是,由于鐵路運單制度落后,導致押匯難以推進。蚌埠銀行推出的這一金融新業務,并沒有得到持續發展,在其他城市也沒有得到推廣。[16]181-184津浦鐵路通車后,蚌埠的食鹽運輸方式主要以鐵路運輸為主。食鹽運銷方式的改變,使鹽商對銀行放款的依賴程度提高。交通銀行蚌埠支行1926年報告,“淮鹽自改車運后,來路甚廣。蚌為豫皖兩岸運銷集中之地,屯積鹽斤,達于巨額,將來發展,正未可量。”《交通銀行民國十五年份營業報告》,《銀行周報》第11卷第18號,1927年,第5頁。上海商業儲蓄銀行在華資銀行當中首先承做鹽業放款。1928年,陳光甫在上海商業儲蓄銀行專門設立了鹽業部,專營鹽業放款。其經營項目就有針對浦口轉運蚌埠淮鹽的鐵路押匯及蚌埠存倉押款。[7]564-565此后,中國銀行、交通銀行等也積極發展鹽業放款業務。

總體而言,鐵路拉動了蚌埠貿易規模迅速擴大,金融機構也逐漸麋集于此,并不斷結合鐵路運輸特性,發展新金融業務。蚌埠一時成為頗受金融界垂青的新城市。但是,金融業的快速生長比較短暫的。20年代以后,鐵路運輸不暢及其區域經濟結構的缺陷,使得金融業發展受到極大阻礙,甚至屢屢陷于困頓。

三、鐵路運行不暢對金融的負面影響

蚌埠是兵家必爭之地,民國時期戰火不斷,導致津浦鐵路運營極不正常。“蚌埠南揖金陵,北控銅山, 據津浦重地,為皖北門戶,以前如張勛、倪嗣沖輩,皆以此為根據地, 師旅出入, 征發頻繁。”[17]181924年8月以后的相當長一段時間,受戰爭影響,津浦鐵路時通時阻,“押運多艱,輸出匪易,尤以時局不寧,干戈遍地,兵燹之聲不絕于耳,該兩公司(指美孚石油公司、英美煙公司)匯款,收固搶劫堪虞,拒亦有違定約。彷徨終宵,昕夕警備,相率同人更番守夜。此景此情,其當時之困苦可知矣”。1924年8—11月,上海銀行蚌埠分理處沒有做一分錢英美煙公司的匯款生意。[7]135、1361924年,中國銀行蚌行報告,“蚌埠本年秋收雖豐,但戰時交通阻滯,輸運不便,商業因此停頓。幸各銀行群起維持,市面尚稱平妥。蚌支行本年添設正陽、亳州兩辦事處,業務尚順。”[18]1931

不僅1924年金融呆滯,此后的二年內,蚌埠銀行業也是處境艱難。1925年交通銀行蚌埠支行報告,“蚌埠本年秋收大稔,如米麥黃豆芝麻雜糧等產額均甚豐富,即春季茶市亦頗暢旺,其他煙葉銷路亦佳。無如風云陡變,人心惶恐,南北間隔,運輸不通,土產來源斷絕,進口之貨,亦不能轉運。蚌行鑒于市面之恐慌,隨機應變,一面減縮放款,一面仍攬做貼現及匯兌,并就其力之所能及者,調劑市面,以紓商困。故本年收入,除抵押放款利息外,以貼現利息及匯水為最多。”《交通銀行十四年份營業報告》,《銀行月刊》第6卷第3號,1926年,第6頁。1926年中國銀行蚌埠分行報告稱,“蚌埠因皖北一帶收成頗豐,來蚌采辦糧食者,頗為踴躍,惟以車輛缺乏,運輸不靈,市面仍地活潑氣象。蚌支行業務尚幸年有進步,本年放款稍增,匯款亦頗發達。”[18]1953交通銀行蚌埠支行1926年報告,“蚌埠商業,年來漸見發達,本年進口貨較之往年,額增數倍,倉庫業亦頗繁盛……,惟豆麥歉收,車輛缺乏,金融因而停滯,蚌行隨機應付,仍極力攬做抵押放款與貼現業務,尚稱平穩。”《交通銀行民國十五年份營業報告》,《銀行周報》第11卷第18號,1927年,第5頁。從所列舉幾份年度報告可以看出,津浦鐵路運營不暢對蚌埠金融業造成了一定影響,但尚不至過于嚴重。endprint

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03